كود التضمين

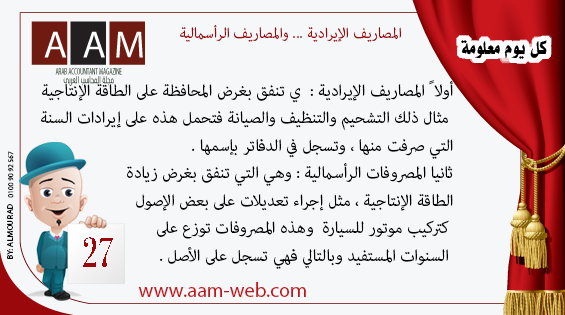

معلومة رقم 27 - المصاريف الإيرادية ... والمصاريف الرأسمالية

معلومة رقم 27 - المصاريف الإيرادية ... والمصاريف الرأسمالية

أما عن النوع الأول : وهي المصاريف الإيرادية

فهي تنفق بغرض المحافظة على الطاقة الإنتاجية ، مثال ذلك التشحيم والتنظيف والصيانة فتحمل هذه على إيرادات السنة التي صرفت منها ، وتسجل في الدفاتر بإسمها .

النوع الثاني : المصاريف الرأسمالية

وهي التي تنفق بغرض زيادة الطاقة الإنتاجية ، مثل إجراء تعديلات على بعض الإصول كتركيب موتور للسيارة ، وهذه المصروفات توزع على السنوات المستفيد وبالتالي فهي تسجل على الأصل .

ملاحظة

1- إذا كانت المؤسسة تستفيد من المصروف لمدة تلي السنة التي صرف فيها فيعتير مصروف رأس مالي ، أما إذا كانت الإستفادة تخص السنة التي صرف فيها فيعتبر مصروف إيرادي .

2- إذا زاد المصروف عن قيمة الأصل يعتبر مصروف رأسمالي ، أما إذا كانت الزيادة نسبية فيعتبر مصروف إيرادي .

3- إذا كان المصروف سيزيد من العمر الإنتاجي للإصل فإنه يكون مصروف راسمالي ، أما إذا كان المصروف لا يؤثر على عمر الأصل كثيراً فإنه يعتبر مصروف إيرادي .

2891 عدد الزائرين

2891 عدد الزائرين

0 عدد الارسال

0 عدد الارسال

829 مرات الطباعة

829 مرات الطباعة

الابلاغ عن اخطاء

الابلاغ عن اخطاء  pdf

pdf  خدمة واتس اب المحاسب العربي

خدمة واتس اب المحاسب العربي  معلومة رقم 23 - القيمة التنبؤية Predictive Value

معلومة رقم 23 - القيمة التنبؤية Predictive Value معلومة رقم 24 - إقتصادية المعلومة Economic

معلومة رقم 24 - إقتصادية المعلومة Economic معلومة رقم 25 - الثبات Consistency

معلومة رقم 25 - الثبات Consistency معلومة رقم 26 - مزايا إنشاء الصناعات الصغيرة

معلومة رقم 26 - مزايا إنشاء الصناعات الصغيرة- اضف تعليقك

- التعليق بالفيس بوك

- التعليق بجوجل بلس

التعليقات

لا يوجد تعليقات