كود التضمين

معلومة رقم 28 - طريقة القسط المتناقص للإهلاك

معلومة رقم 28 - طريقة القسط المتناقص للإهلاك

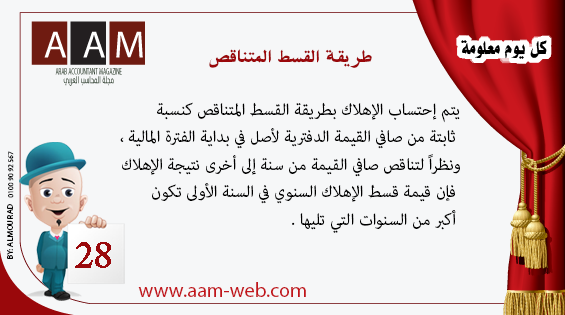

يتم إحتساب الإهلاك بطريقة القسط المتناقص كنسبة ثابتة من صافي القيمة الدفترية لأصل في بداية الفترة المالية ، ونظراً لتناقص صافي القيمة من سنة إلى أخرى نتيجة الإهلاك فإن قيمة قسط الإهلاك السنوي في السنة الأولى تكون أكبر من السنوات التي تليها .

مثال

إشترت منشاة سيارة بمبلغ 95,000 ج.م ، وبلغت مصاريف التسجيل والترخيص 3000 ج.م ، ومصاريف تركيب صندوق عليها لإستخدامها في نقل البضاعة 2000 ج.م فإذا إفترض أنها تستهلك بـ 20% قسط متناقص .

المطلوب

إحتساب أقساط الإهلاك عن السنوات الأربعة الأولى : -

قسط إهلاك السنة الأولى = 100,000 X 20% = 20,000 ج.م

قسط إهلاك السنة الثانية ( 100,000 – 20,000 ) X 20% = 16,000 ج.م

قسط إهلاك السنة الثالثة ( 80,000 – 16,000 ) X 20% = 12,800 ج.م

قسط إهلاك السنة الرابعة ( 64,000 – 12,800 ) X 20% = 10,240 ج.م

2780 عدد الزائرين

2780 عدد الزائرين

0 عدد الارسال

0 عدد الارسال

899 مرات الطباعة

899 مرات الطباعة

الابلاغ عن اخطاء

الابلاغ عن اخطاء  pdf

pdf  خدمة واتس اب المحاسب العربي

خدمة واتس اب المحاسب العربي  معلومة رقم 23 - القيمة التنبؤية Predictive Value

معلومة رقم 23 - القيمة التنبؤية Predictive Value معلومة رقم 24 - إقتصادية المعلومة Economic

معلومة رقم 24 - إقتصادية المعلومة Economic معلومة رقم 25 - الثبات Consistency

معلومة رقم 25 - الثبات Consistency معلومة رقم 26 - مزايا إنشاء الصناعات الصغيرة

معلومة رقم 26 - مزايا إنشاء الصناعات الصغيرة- اضف تعليقك

- التعليق بالفيس بوك

- التعليق بجوجل بلس

التعليقات

لا يوجد تعليقات