النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- May 23, 2026

السياسة النقدية،الأهداف والغايات - الأدوار والآثار

السياسة النقدية،الأهداف والغايات - الأدوار والآثار بقلم دكتور / هايل طشطوش تم نشر هذا المقال في العدد السادس مجلة المحاسب العربي تستعمل السياسة النقدية كأداة هامة لتحقيق الاستقرار الاقتصادي و التوازن الاقتصادي العام، وقد عرفت السياسة النقدية بتعريفات مختلفة كلها تصب في ذات السياق ومنها: هي تنظيم كمية النقد المتوفرة في المجتمع بغرض تحقيق أهداف السياسة الاقتصادية المتمثلة في تحقيق التنمية الاقتصادية و القضاء على البطالة و تحقيق التوازن في ميزان المدفوعات و المحافظة على استقرار المستوى العام للأسعار[1]. و يعرفها George Pariente على أنها مجموع التدابير المتخذة من قبل السلطات النقدية قصد إحداث أثر على الاقتصاد، و من أجل ضمان استقرار أسعار الصرف[2]. و بالتالي فالسياسة النقدية تعني قيام السلطات النقدية بالتأثير على الفعاليات الاقتصادية عن طريق تغيير عرض النقود بشكل يوائم و يلائم احتياجات النشاط الاقتصادي. غايات واهداف السياسة النقدية: تختلف أهداف وغايات السياسة النقدية بين الدول المتقدمة و الدول النامية وحسب درجة التقدم الاقتصادي و الاجتماعي و النظم الاقتصادية السائدة واحتياجات و أهداف المجتمعات. ففي الدول الصناعية هناك اتجاه متزايد نحو عدم التوسع في الأهداف و الاقتصار على هدف واحد للسياسة النقدية يتمثل في استقرار الأسعار، أي استهداف التضخم، و العكس فالدول النامية تعلق عليها العديد من الأهداف، وعموما يمكن التفريق بين الأهداف النهائية و الوسيطة. الأهداف النهائية للسياسة النقدية[3]: من الجدير بالذكر أن هذه الأهداف ليست محل اتفاق من حيث عددها، ذلك أن التشريعات النقدية تتباين من حيث التوسع و التصنيف في هذه الأهداف، و نذكر منها: الاستقرار النقدي: يعتبر هدف تحقيق الاستقرار النقدي من أهم أهداف السياسة النقدية حيث يؤدي عدم الاستقرار النقدي، سواء في شكل تضخم أو انكماش إلى أضرار بالغة في الاقتصاد الوطني. فيؤدي التضخم إلى إعادة توزيع الدخل و الثروة الوطنيين لصالح المدنيين و المنظمين و رجال الأعمال على حساب الدائنين وأصحاب الدخول الثابتة. أما الانكماش فيؤدي إلى إعادة توزيع الثروة و الدخل الوطنيين لصالح الدائنين وأصحاب المرتبات و الدخول الثابتة على حساب طبقة المنظمين و رجال الأعمال. التوظف الكامل. التوازن في ميزان المدفوعات: من بين الأدوات المستخدمة لعلاج اختلال ميزان المدفوعات هي تغير إتباع سياسة نقدية انكماشية و العمل على تخفيض المعروض النقدي، و يتم ذلك برفع سعر الخصم أو دخول عمليات السوق المفتوحة... يحدث هذا أثرا إيجابيا على ميزان المدفوعات من عدة نواحي: تخفيض مستوى الأسعار مما سينعكس ايجابيا على الصادرات. تخفيض القوة الشرائية و السيولة في الدولة فتنخفض الواردات. رفع سعر الفائدة على الأوراق المالية يجذب رؤوس الأموال الأجنبية إلى الدولة مما يساعد على تخفيض العجز. أما بالنسبة لأثر تغيير سعر الصرف على ميزان المدفوعات في حالة وجود عجز فتلجأ الدولة إلى تخفيض قيمة عملتها الخارجية أي رفع سعر الصرف الأجنبي و هذا يجعل السلع المستوردة أغلى بالنسبة للمستهلك المحلي و السلع المصدرة أرخص للمستهلك الأجنبي مما يؤدي إلى زيادة الصادرات و تقليل الواردات. و يرى البعض أن السياسة النقدية تحقق نجاحا هاما في حالة إتباع سياسة تقويم سعر الصرف بينما تكون السياسة المالية أكثر فعالية في حالة إتباع سياسة ثبات سعر الصرف، و ذلك في ظل المفهوم التقليدي للاقتصاد المفتوح الذي يفترض تمام إحلال رؤوس الأموال و الاستخدام الكامل لها مع إهمال أثر التوقعات و تثبيت أسعار السلع و الخدمات. تحقيق النمو الاقتصادي: يعتبر من أهم أهداف السياسات الاقتصادية، و قد بدأ الاهتمام بدور السياسة النقدية في تحقيق النمو الاقتصادي و ذلك بعد الحرب العالمية الثانية، حيث كان الاهتمام قبل ذلك على هدف تحقيق العمالة الكاملة، و دور السياسة النقدية هو تحقيق معدل مرتفع للادخار و التأثير على معدل الاستثمار من خلال التوسع الائتماني، حتى يمكنها الوصول إلى مرحلة الانطلاق التي تضع اقتصادياتها على طريق النمو الذاتي السريع. و يمكن استخدام السياسة النقدية في رفع مستوى النمو الاقتصادي عن طريق تخفيض معدلات الفائدة مما يشجع المستثمرين على زيادة استثماراتهم و بالتالي توظيف عمالة أكثر و زيادة الدخول في النهاية رفع مستوى المعيشة و النمو، و حتى يكون هناك سير سليم للاقتصاد فإن ذلك يتوقف على قدرة الدائرة النقدية على الوفاء باحتياجات الدائرة العينية. استيعاب الصدمات الناتجة عن التقلبات الاقتصادية: تتميز الاقتصاديات في عمومها بتقلبات اقتصادية ذات طابع دوري، قسمها جوقلار إلى أربعة مراحل: التوسع، الانكماش، التطهير، العودة إلى الانطلاق، و تؤثر مثل هذه التقلبات على اقتصاديات الدول، خاصة مرحلة الانكماش التي تؤثر على الأداء الاقتصادي و معدلات التوظيف وهنا يمكن للسياسة النقدية أداء دور مهم في تخفيف الآثار السلبية لهذه التقلبات بانتهاج سياسة توسعية ائتمانية في أوقات الانكماش، وسياسة ائتمانية تقييدية في ذروة الرواج و التي عادة ما يصاحبها معدلات نضخم مرتفعة. الأهداف الوسيطة للسياسة النقدية[4]: تحاول السلطات النقدية لتحقيق الأهداف النهائية من خلال التأثير على متغيرات وسيطة، لعدم قدرة هذه السلطات التأثير مباشرة، مثلا على الناتج المحلي الخام ومكوناته، و لهذا تحاول التأثير على متغيرات تؤثر على الناتج المحلي الخام. و تعبر الأهداف الوسيطة عن تلك المتغيرات النقدية التي يمكن عن طريق مراقبتها و إدارتها الوصول إلى تحقيق بعض أو كل الأهداف النهائية. ويشترط في الأهداف الوسيطة أن تستجيب لما يلي: وجود علاقة مستقرة بينها و بين الهدف أو الأهداف النهائية. إمكانية مراقبتها بما للسلطات النقدية من أدوات. و تتمثل هذه الأهداف في: المجتمعات النقدية: معدلات الفائدة: سعر الصرف: المطلب الثاني: أدوات السياسة النقدية. لتحقيق الأهداف المسطرة للسياسة النقدية يستخدم البنك المركزي بصفته المسئول عن تسيير و تنظيم الكتلة النقدية مجموعة من الأدوات و الوسائل بحسب الحالات التي تواجه الاقتصاد من تضخم أو انكماش، واستخدام هذه الأدوات يتباين من اقتصاد لآخر، و حسب الأهداف المحددة و القطاعات المستهدفة. وتشمل أدوات السياسة النقدية نوعين من الوسائل، مباشرة أوتلقائية وتستهدف أنواعا محددة من الائتمان موجهة لقطاعات معينة أو لأغراض محددة. و غير مباشرة و تستهدف الحجم الكلي للائتمان المتاح دون محاولة التأثير على تخصيصه بين مختلف الاستعمالات، و يمكن تحديدها فيما يلي[5]: أدوات كمية: تهدف بصفة أساسية إلى التأثير في حجم الائتمان المصرفي دون الاهتمام بأوجه الاستخدام التي يوجه إليها هذا الائتمان، و يلاحظ أن هذه الأدوات تحدث أثرها عن طريق التأثير على حجم الأرصدة النقدية لدى البنوك التجارية و من تم على قدرتها على فتح الائتمان و خلق الودائع. أدوات كيفية: و تهدف أساسا إلى التأثير على نوع الائتمان أي على الكيفية التي يستخدم لها و ليس على حجم الائتمان الكلي وذلك عن طريق التمييز بين الأنواع المختلفة من القروض من حيث سعر الفائدة و سهولة الحصول على القروض وقفا لأوجه الاستخدام المختلفة التي يوجه إليها. الأدوات غير المباشرة للسياسة النقدية: تعتمد هذه الأدوات على استخدام السوق للتعديل النقدي بهدف التأثير على عرض و طلب النقد، و يسمح هذا الأسلوب لقوى السوق أن تعمل على تخصيص القروض، و من أهم هذه الأدوات غير المباشرة ما يلي: عمليات السوق المفتوحة: تعني هذه السياسة دخول البنك المركزي للسوق النقدية و المالية من أجل تخفيض أو زيادة حجم الكتلة النقدية عن طريق بيع أو شراء الأوراق المالية، و تعتبر هذه الوسيلة الأكثر شيوعا واستخداما خاصة في الدول المتقدمة، فقد اعتبرها فريدمان من أكثر الأدوات نجاعة و فعالية في التأثير على المعروض النقدي، و من ثم حجم الائتمان الذي تمنحه البنوك، فهي أداة غير تضخمية، إلا أنه يقر أن استعمال هذه الأداة غير كاف ما لم تصحب بأدوات أخرى خاصة تلك الأدوات المتعلقة بالسياسة المالية، و إن تتمتع الدول بأسواق نقدية و مالية متطورة و منظمة[6]. وتسمح هذه العملية للسلطات النقدية بتوجيه تطور أسعار الفائدة في الاتجاه الذي يبدو لهم أكثر ملائمة. ويؤدي استخدام هذه الأداة إلى تغيير حجم النقد المتداول و يؤثر على قدرة البنوك التجارية على خلق الائتمان[7]. ففي حالة معاناة الاقتصاد من ظاهرة التضخم يتدخل البنك المركزي عارضا ما بحوزته من أوراق مالية للبيع ومن تم يقوم بامتصاص الفائض من الكتلة النقدية فيتقلص حجم السيولة و تنخفض مقدرة البنوك التجارية على التوسع في منح الائتمان، وإذا كان الاقتصاد يعاني من ظاهرة الانكماش يتدخل البنك المركزي لتشجيع الائتمان وتوفير السيولة اللازمة للأداء الاقتصادي، و ذلك بشراء الأوراق المالية.و يتوقف نجاح البنك المركزي في تحقيق أهدافه باستخدام هذه الأداة على ما يلي[8]: مدى تطور سوق السندات الحكومية و أذون الخزانة. مدى تطور سوق الأوراق المالية و حجمها. مدى تنظيم و تطور الجهاز المصرفي. تقدير اسلامي: يعتبر التعامل بالأوراق المالية ومن بينها السندات الحكومية مخالفا لأحكام الشريعة الإسلامية لأن السندات تمثل صورة من صور عقد القرض، وتحمل فائدة ثابتة من قيمتها الاسمية فتتحول بهذا الشكل الى احد اشكال القروض الربوية. وعلى أساس عدم جواز التعامل بالسندات لما تحمله من فائض ربوي تصبح علاقة المصرف الإسلامي بالبنك المركزي في هذا الإطار غير سليمة من الوجهة الشرعية، لأن أساليب المصرف الإسلامي قائمة على عدم التعامل بالربا أخذا وعطاء. نسبة الاحتياطي القانوني: تقوم البنوك التجارية بالاحتفاظ بنسبة معينة من إجمالي ودائعها في شكل رصيد سائل لدى البنك المركزي، و يطلق على هذه النسبة اسم الاحتياطي القانوني أو الإجباري[9]. وتعتبر هذه الأداة ذات هدف مزدوج فهي من جهة أداة لحماية المودعين و تمكينهم من ضمان السحب عند الحاجة لودائعهم، و من جهة ثانية أداة للتأثير على قدرة البنوك التجارية في منح الائتمان.ففي أوقات الكساد يمكن للبنك المركزي أن يخفض من نسبة الاحتياطي، مما يساعد على زيادة التسهيلات الائتمانية و تنشيط المعاملات و زيادة الطلب مما يؤدي إلى زيادة التشغيل و الدخل الوطني للمجتمع. وفي حالات التضخم يرفع البنك المركزي نسبة الاحتياطي النقدي للحد من قدرة البنوك التجارية على منح الائتمان و تؤدي إلى انخفاض الاستثمار و معدلات التوظيف و منه انخفاض الطلب و بالتالي انخفاض الأسعار. ويلجأ أحيانا إلى التمييز بين معدلات الاحتياطي القانوني تبعا لأنواع الودائع، فتعرض معدلات مرتفعة على الودائع تحت الطلب، و معدلات منخفضة على الودائع لأجل، لأن الودائع لأجل تتميز بالاستقرار بالمقارنة مع الودائع تحت الطلب.تستخدم هذه الأداة على نطاق واسع لأنها سهلة الإدارة نسبيا بالمقارنة بالأدوات الأخرى و تكون هذه الأداة أكثر فاعلية و نجاعة إذا كان وعاء الاحتياطات الإجبارية شاملا لجميع أنواع الودائع، و كذا افتراض عدم وجود تسرب نقدي (اكتناز) و عدم وجود طرق أخرى أمام البنوك التجارية للحصول على موارد نقدية خارج البنك المركزي، ومدى استجابة و مرونة القطاعات الإنتاجية لتلك التغيرات المطبقة من قبل السلطات النقدية[10]. نظرا لإن تغيير نسبة الاحتياطي النقدي القانوني من الوسائل الفعالة في الائتمان المصرفي فكان لابد من إعادة تكييف الاحتياطي الإلزامي لينسجم مع معطيات العمل المصرفي الإسلامي، وتبرز أهم الأفكار المطروحة في هذا المجال على النحو التالي: يرى كثير من باحثي الاقتصاد الإسلامي بأنه من غير المقبول إعفاء المصارف الإسلامية من نسبة الاحتياطي القانوني . يقترح بان يتم تخفيض أو إعفاء الودائع الاستثمارية لدى البنك الإسلامي من نسبة الاحتياطي القانوني، لأن هذه الودائع قدمها أصحابها للبنك الإسلامي بغرض استثمارها على أساس نظام المضاربة وفقا للنتائج الفعلية للاستثمار من ربح أو خسارة، ومن ثم فليس هناك التزام على البنك الإسلامي بضرورة ردها كاملة لأصحابها فهي ليست مضمونة على البنك كما هو الحال بالنسبة للودائع الآجلة بالبنوك التقليدية، كما أن سياسة الاحتياطي القانوني تؤدي إلى تعطيل جزء من موارد البنك الإسلامي على غير رغبة المودعين وتتعارض مع حسن استثمار المال كاملا، وهذا ما يؤثر سلبا على العائد الموزع على أصحاب الحسابات الاستثمارية. على المصارف المركزية ان تراعي الطبيعة الخاصة( اللاربوية) للمصارف الإسلامية بحيث لا تطبق عليها سعر الفائدة الجزائي في حالة عدم الوفاء بالحد الأدنى لمتطلبات الاحتياطي القانوني واستبداله بنظام غرامة مرتبطة بحجم التجاوز.[11] سعر إعادة الخصم: وهو عبارة عن سعر الفائدة الذي يتقاضاه البنك المركزي مقابل إعادة خصمه للأوراق التجارية للبنوك التجارية و الإقراض منه باعتباره الملاذ الأخير و تعتبر إعادة الخصم شكلا من أشكال إعادة التمويل التي يقوم بها البنك المركزي لتزويد البنوك التجارية بالسيولة[12]. ويعتبر إحدى الأدوات التي يستخدمها البنك المركزي للتأثير على كمية الائتمان نقصا و زيادة فإذا أراد البنك المركزي أن يحد من حجم الائتمان المصرفي لجأ إلى رفع سعر إعادة الخصم ،حيث يؤدي هذا إلى رفع سعر الفائدة الذي تقترض به البنوك التجارية، أما إذا قام البنك المركزي يخفض سعر إعادة الخصم فإنه بذلك يشجع البنوك التجارية بدورها إلى خفض سعر الخصم مما يشجع الأفراد مستهلكين كانوا أو مستثمرين على خصم أوراقهم التجارية و بالتالي يمكنهم من التوسع في عمليات البيع بالأجل.وفي حالات التضخم يرفع البنك معدل إعادة الخصم ليحد من قدرة البنوك على التوسع في الائتمان فترفع تكلفة الائتمان و من تم تكلفة التمويل، فيدفع ذلك المستثمرين إلى الامتناع عن الاقتراض و قد يلجئون إلى استثمار أموالهم في السوق المالية، و هكذا تخرج الأموال من فخ السيولة، فيتقلص حجم الكتلة النقدية و ينكمش.و في حالة إتباع سياسة توسعية فإنه يقوم بخفض معدل إعادة الخصم حتى يمكن البنوك التجارية بخصم ما لديها من أوراق تجارية و التوسع في منح الائتمان. ويشكك العديد من الاقتصاديين في مدى نجاعة و فعالية هذه الأداة في تحقيق الأهداف الانكماشية أو التوسعية، خاصة في ظل تنوع مصادر التمويل، والتخلي عن نظام قاعدة الذهب و حرية تدفق رؤوس الأموال من وإلى الدول، ومن تم لم تعد هذه الأداة سوى مؤشر أمام البنوك التجارية في اتجاه السلطات النقدية فيما يتعلق بسياسة الائتمان. لاشك ان لهذه الوسيلة تقديرا قدمه فقهاء الاقتصاد الاسلامي قد يختلف عن الرؤية الوضعية لهذه الاداة كواحدة من ادوات ضبط الاقتصاد حيث يرى كثير من الباحثين أن البنوك الإسلامية لا يمكنها الاستفادة منها، حيث إنها تتعارض مع منهج عملها القائم على عدم التعامل بالربا أخذا وعطاء[13]. يمكنك تحميل المادة من الايقونة الحمراء تحميل الملف أسفل الموضوع مباشرة [1] ضياء مجيد الموسوي، الاقتصاد النقدي، دار الفكر، الجزائر، 1993 ، ص: 173. [2] عبد المجيد قدري، المدخل إلى السياسات الاقتصادية الكلية (دراسة تحليلية تقييمية)، ديوان المطبوعات الجامعية، الجزائر، الطبعة 3، 2006، ص: 53. [3] - عبد المجيد قدري، مرجع سبق ذكره، ص ص: 54-63 - أكرم نعمان الطيب، أثر التحرر الاقتصادي على الجهاز المصرفي المصري، رسالة مقدمة للحصول على الماجستير، قسم الاقتصاد، كلية النجارة، جامعة عين شمس، 2001، (غ م)، ص ص: 71-81. [4] عبد المجيد قدري، مرجع سبق ذكره، ص ص: 64-76. [5] أنظر: أكرم نعمان الطيب، مرجع سبق ذكره، ص ص: 78-81. [6] بلعزوز بن علي، بلعزوز بن علي، أثر تغيير سعر الفائدة على اقتصاديات الدول النامية - حالة الجزائر – أطروحة مقدمة لنيل شهادة دكتوراه دولة في العلوم الاقتصادية، كلية العلوم الاقتصادية و علوم التسيير، جامعة الجزائر، 03/2004 (غ.م)، ص : 190. [7] عبد المجيد قدري، مرجع سبق ذكره، ص: 90. [8] أنظر: - بلعزوز بن علي، مرجع سبق ذكره، ص: 190. عبد المجيد قدري، مرجع سبق ذكره، ص: 91 [9] سهير محمود معتوق، سهير محمود معتوق، الاتجاهات الحديثة في التحليل التقدي، الدار المصرية اللبنانية، القاهرة، ط1، 1988، ص: 219. [10] بلعزوز بن علي، مرجع سبق ذكره، ص: 191. .11. انظر : كمال توفيق حطاب ، علاقة البنوك الاسلامية بالبنوك المركزية (المشكلات والعقبات وكيفية التغلب عليها) . ،كتاب الوقائع ، ج1 ، جامعة الشارقة ، 2002. ص 117-120. [12] عبد المجيد قدي، مرجع سبق ذكره، ص: 87. 13. انظر: قرار مجمع الفقه الإسلامي المنبثق عن منظمة المؤتمر الإسلامي في دورة انعقاد مؤتمره الثاني بجدة من 10-16 ربيع الثاني 1406هـ، الموافق 22-28 ديسمبر 1985م.

.jpg)

بنوك

- بواسطة الادمن

- May 23, 2026

المقصود بسعر إعادة الخصم ( سعر البنك )

المقصود بسعر إعادة الخصم ( سعر البنك ) هو السعر الذي يعيد به البنك المركزي خصم الحولات المخصومة إلية من البنوك التجارية بغرض تحويلها إلى نقود قانونية في الحال . - يؤثر البنك المركزي في حجم الاحتياطيان النقدية في البنوك من خلال تغيير سعر إعادة الخصم مما يثر على قدرة البنوك في خلق الائتمان . P إذا أراد البنك أن يقلل حجم الائتمان فإنه يقوم برفع سعر إعادة الخصم مما يؤدي إلى زيادة نسبة الفائدة على القروض التي تقترضها البنوك التجارية ، وبالتالي تقوم البنوك التجارية برفع نسبة الفائدة على الأوراق والحوالات المقدمة لها وكذا القروض للعملاء . P والعكس صحيح في حال أراد البنك أن يزيد من حجم الائتمان فإنه يخفض قيمة سعر الخصم مما يودي إلى خفض نسبة الفائدة على البنوك التجارية وبالتالي سيتم تخفيض نسبة الفائدة على العملاء وعلى الأوراق والحوالات المقدمة للبنك . - أيضاً يقوم البنك المركزي برفع سعر إعادة الخصم في حال كان هناك تضخم وتوسع إقتصادي غير مرغوب فيه وكما ذكرنا ساقاً عند زيادة سعر إعادة الخصم تزداد نسبة الفائدة على البنوك التجارية وكذلك على العملاء مما يودي إلى انخفاض الطلب على السلع والخدمات وتراجع الاتجاه التضخمي حتى يتوازن الطلب مع العرض الكلي . - أما في حالة الانكماش والطالة فإن البنك يقوم بتخفيض سعر إعادة الخصم مما يؤدي إلى خفض سعر الفائدة على البنوك وكذلك على الأوراق المقدمة إلى تلك البنوك وإلى العملاء أيضاً وهذا يؤدي إلى زيادة الطلب على السع والخدمات وكسر جهود الحالة الانكماشية فترتع مستويات الدخول والأسعار .

القوائم المالية

- بواسطة وائل مراد

- May 23, 2026

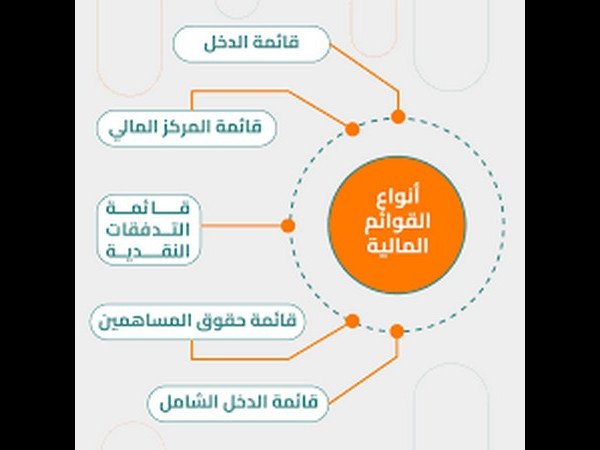

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- May 23, 2026

أسس إثبات المصروفات والايرادات

أسس إثبات المصروفات والايرادات الأساس الأول : الأساس النقدى الأساس الثانى : أساس الاستحقاق وطبقا للأساس النقدى فإن : كل ما يتم انفاقه خلال السنة يعتبر مصروفا ويحمل على السنة المالية ، وكل ما يتم تحصيلة خلال السنة يعتبر إيرادا للسنة المالية ، ويتناسب هذا الاساس مع المنشآت الخدمية مثل عيادات الأطباء ومكاتب المحامين والمهندسين الاستشاريين ....الخ وطبقا لأساس الاستحقاق فإن : يتم تحميل السنة المالية بما تم تحقيقه فيها من إيرادات سواء تم تحصيلها أو لم يتم تحصيلها وكذلك يتم تحميلها بما يخصها من مصروفات سواء تم سدادهاأو لم يتم سدادها ، ويتناسب هذا الأساس مع المنشآت الصناعية والمنشآت التجارية ولا يوجد ما يمنع من تطبيقه فى المنشآت الخدمية ويعتبر أساس الاستحقاق هو الاساس المعمول به فى معظم المنشآت وذلك لتحقيق العدالة فى مقابلة إيرادات كل سنه مالية بمصروفاتها وبنــــــــــــــاءاً علي هذا الاساس يتم استخدام الحسابات التالية ، كحسابات وسيطه : حـ / مصروفات مدفوعة مقدماً و حـ / ايرادات مستحقة تعتبران من الاصول المتداولة تظهر في الميزانيه العموميه في جانب الاصول المتداوله وطبيعتهما الاساسية مدينه . وكذلك ؛ حـ / مصروفات مستحقة و حـ / ايرادات مستلمة مقدماً . تعتبران من الخصوم المتداولة تظهر في الميزانيه العموميه في جانب الخصوم المتداوله وطبيعتهما الاساسية دائنة . وهذه الحسابات الاربعة أحد حسابات التسويات الجردية ( تسوية المصروفات والإيرادات ) فى نهاية الفترة المحاسبية . * يتم فتح حساب الدائنون ( غير حـ / الموردين ) لأى دائنية تنشأ لا ترتبط بالنشاط الرئيسى للمشروع مثل شراء الأصول الثابتة بأنواعها منقول

جديد

- بواسطة الادمن

- May 23, 2026

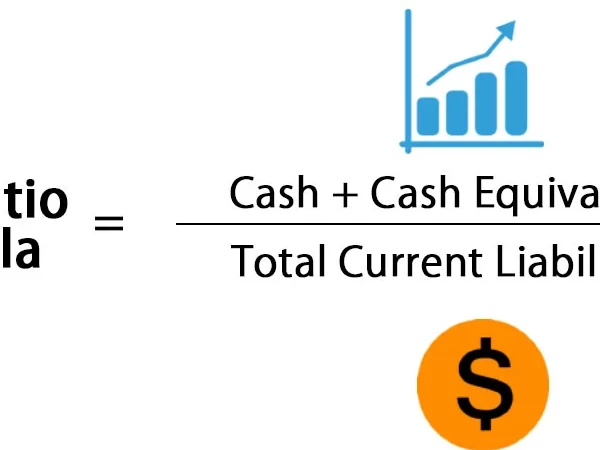

نسبة النقدية (Cash Ratio)

نسبة النقدية (Cash Ratio) نسبة النقدية = النقدية والنقد المعادل + الاوراق المالية القابلة للبيع ÷ الالتزامات المتداولة وتوضح هذه النسبة مدى إمكانية سداد الالتزامات قصيرة الأجل ، كما انها تعطى مؤشراً للإدارة أنه فى خلال أسوأ الأوقات يمكن سداد الالتزامات قصيرة الأجل. وتعتبر الأصول شبه النقدية هى كل ما يمكن تحويله إلى نقدية خلال فترة وجيزة مثل الأوراق المالية القابلة للتداول فى البورصة.