النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

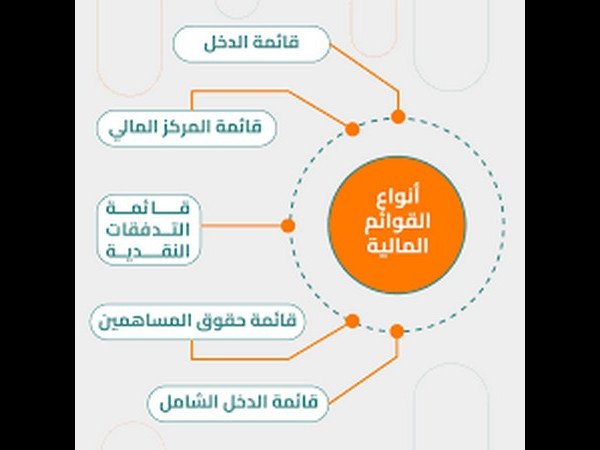

القوائم المالية

- بواسطة وائل مراد

- May 23, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة المجلة

- May 23, 2026

برنامج الميزان - القيم الافتراضية و صفحة البداية

برنامج الميزان - القيم الافتراضية و صفحة البداية الموقع الرسمي لبرنامج الميزان - تركيا القيم الافتراضية تحوي نافذة القيم الافتراضية على مجموعة من الحقول والتي يمكننا وضع قيم افتراضية لها بحيث يتم إدراج هذه القيم بشكل افتراضي عند فتح سجل جديد في البرنامج. وهذه الحقول هي العملة والفرع والمستودع كما هو واضح في الشكل التالي: صفحة البداية: تحوي نافذة إعدادات صفحة البداية على الخيارات التالية كما هو واضح في الشكل: إظهار صفحة البداية: عند تفعيل هذا الخيار تظهر صفحة البداية الافتراضية . إظهار الوقت والتاريخ: عند تفعيل هذا الخيار يظهر الوقت والتاريخ في أعلى يسار صفحة البداية. عدد الأعمدة :نختار عدد الأعمدة الموجودة في صفحة البداية. التحديث الآلي كل: نختار كل كم دقيقة نريد تحديث المعلومات الموجودة في صفحة البداية . نختار الصناديق التي نريد إدراجها في صفحة البداية. زر خصائص: يمكننا من خلال زر خصائص الذي يقع على يسار الصناديق أن نفتح خصائص أي صندوق من الصناديق من خلال تحديد الصندوق المطلوب ومن ثم الضغط على زر خصائص. نقوم بالتحكم بإعدادات خط صفحة البداية. ويمكننا هنا أن نتحكم باسم الخط وحجم الخط ونمطه هل هو عادي أم عريض.

عاجل

- بواسطة المجلة

- May 23, 2026

برنامج الميزان - تعريف مندوبي المبيعات

برنامج الميزان - تعريف مندوبي المبيعات الموقع الرسمي لبرنامج الميزان - تركيا نقوم بتعريف مندوبي المبيعات من خلال قائمة "تعاريف" حيث تحوي هذه القائمة على ثلاثة أمور أساسية تتعلق بتعريف مندوبي المبيعات وهي كما يوضح الشكل التالي: ولتفاصيل أكثر عن تعريف المندوبين وحالات معالجة المندوبين راجع ملحق "معالجة مندوبي المبيعات".

جديد

- بواسطة مدير التحرير

- May 23, 2026

مراحل أعداد الميزانية العامة

مراحل أعداد الميزانية العامة توجد 3 مراحل لإعداد الميزانية كالتالي: أولا: مرحلة الإعداد : - تصدر وزارة المالية و الاقتصاد الوطني تعميمات و ترسلها للجهات الحكومية لتقديم مشروع ميزانياتهم موضحا بها التعليمات الواجب إتباعها و التواريخ التي يجب مراعاتها. - عندما يرد مشروع ميزانيات الجهات الحكومية كل على حده تقوم الوزارة المالية و الاقتصاد الوطني بمناقشته و تعديله حسب الأهداف و الظروف ثم تجميعها و وضعها في مشروع واحد (مشروع الميزانية) و يرفع لمجلس الوزراء. ثانيا: مرحلة الاعتماد: - يتم عرض مشروع الميزانية على مجلس الوزراء لمناقشته و اقتراح التعديلات اللازمة و عند إقرار مجلس الوزراء يتم رفعه للسلطة العليا ( الملك ) لاعتماده بمرسوم ملكي . ثالثا: مرحلة التنفيذ: يبدأ تنفيذ الميزانية بمجرد اعتمادها حيث تبلغ كل وزارة و مصلحة و مؤسسة بميزانيتها النهائية للعمل بموجبها.

عاجل

- بواسطة الادمن

- May 23, 2026

برنامج الميزان - الحسابات التجميعية

برنامج الميزان - الحسابات التجميعية الموقع الرسمي لبرنامج الميزان - تركيا يمكننا من خلال الحسابات التجميعية تجميع عدد من الحسابات الموجودة لدينا في شجرة الحسابات بغض النظر عن طبيعة هذه الحسابات أو الحساب الرئيسي لها. ويمكننا أن نطلع على نتيجة تجميع هذه الحسابات من خلال طلب دفتر الأستاذ للحساب التجميعي الذي أدرجنا الحسابات المطلوبة ضمنه. ويمكننا تعريف الحساب التجميعي من خلال الانتقال إلى قائمة "محاسبة" ومن ثم الضغط على "حسابات تجميعية" كما في الشكل التالي: فتظهر على الشاشة نافذة نقوم من خلالها بتعريف الحساب التجميعي بإدخال اسم الحساب والحسابات التي تدخل ضمنه والموجودة في شجرة الحسابات. وكمثال:نفرض أنه لدينا حسابات مواد لسيارات الكيا وحسابات مواد لسيارات الهونداي ورغبنا بمعرفة مجموع المبيعات من نوعي السيارتين وكان لنوعي السيارات حسابي مبيعات منفصلين في شجرة الحسابات عندها نعرف الحساب التجميعي كما في الشكل التالي: عندها يمكننا أن نطلب دفتر الأستاذ للحساب الجديد المسمى مبيعات السيارات فينتج لدينا التقرير التالي: