النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- May 25, 2026

شرح شامل خطوات إعداد القوائم المالية

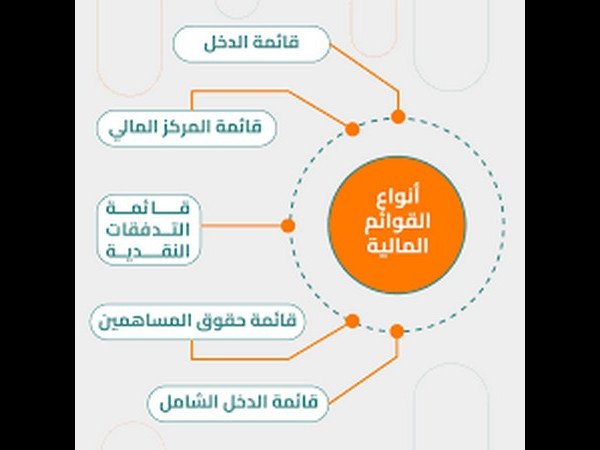

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

شروحات برنامج قيود المحاسبي

- بواسطة وائل مراد

- May 24, 2026

تعرف على برنامج قيود المحاسبي: شريكك الذكي في إدارة حسابات شركتك

تعرف على برنامج قيود المحاسبي: شريكك الذكي في إدارة حسابات شركتك تخيل كده إنك ماسك مشروع صغير أو شركة، وكل يوم فيه فواتير، ومصاريف، ومبيعات، ومشتريات، ودفاتر بتتكدس في كل حتة. الموضوع ممكن يكون مرهق جدًا لو بتعمله يدوي. هنا بييجي دور برنامج قيود المحاسبي، اللي بيخلّي كل ده يتم بشكل سهل ومنظم من مكان واحد، بضغطة زر واحدة. يعني إيه برنامج قيود المحاسبي؟ قيود هو برنامج محاسبي سحابي (Cloud Accounting Software) سعودي الصنع، معمول مخصوص للشركات الصغيرة والمتوسطة علشان يساعدها تدير حساباتها بسهولة ومن غير وجع دماغ. تقدر تدخل عليه من أي مكان ومن أي جهاز — موبايل، لابتوب، أو حتى تابلت — كل اللي محتاجه إنك تكون متصل بالإنترنت. مميزات برنامج قيود اللي بتخليه مختلف سهولة الاستخدام واجهة البرنامج بسيطة جدًا ومفهومة حتى لو مش محاسب محترف. هتلاقي كل حاجة قدامك: الفواتير، العملاء، الموردين، التقارير، والمخزون. تقارير مالية جاهزة بدل ما تقعد بالساعات تعمل ميزان مراجعة أو قائمة دخل، قيود بيطلعلك كل التقارير دي أوتوماتيك بضغطة واحدة. كمان تقدر تختار الفترة اللي عاوزها وتشوف أداء شركتك في ثانية. إدارة الفروع والمخزون لو عندك أكتر من فرع أو أكتر من مخزن، قيود هيساعدك تتابع كل حاجة بالتفصيل. تقدر تعرف كل فرع بيكسب كام وبيصرف كام في لحظتها. الربط مع البنوك والفواتير الإلكترونية من المميزات القوية جدًا إن قيود متوافق مع نظام الفواتير الإلكترونية في السعودية، وكمان تقدر تربطه بحسابك البنكي علشان تتابع حركة الإيداع والسحب أوتوماتيك. أمان عالي جدًا كل بياناتك متخزنة في سحابة آمنة (Cloud Server)، يعني حتى لو الجهاز اتعطل أو ضاع، بياناتك في أمان تام. إزاي تبدأ تستخدم برنامج قيود؟ الموضوع بسيط جدًا، كل اللي عليك: تدخل على موقعهم الرسمي qoyod.com تعمل حساب جديد تختار الباقة اللي تناسبك (فيه كمان تجربة مجانية علشان تجربه بنفسك) تبدأ تضيف حساباتك وشجرة الحسابات الخاصة بشركتك تخيل كده إنك أول مرة تفتح البرنامج، هتلاقي شاشة منظمة فيها الأقسام الأساسية: العملاء والموردين الفواتير والمصروفات التقارير المالية الإعدادات العامة كل حاجة مترتبة بمنطق يخليك توصل بسرعة لأي بيانات محتاجها. مثال واقعي بسيط تخيل إنك فاتح محل أدوات كهربائية، وعندك موردين كتير وفواتير شراء كل يوم. بدل ما تكتبهم في دفاتر أو إكسيل، تقدر تدخلهم في قيود، والبرنامج هيعملك تلقائيًا قيود اليومية ويحدث حساب المورد والمخزون والربح والخسارة بدون أي مجهود منك. ربط الحسابات بالفروع أو الأنشطة لو عندك كذا نشاط أو أكتر من فرع، تقدر في قيود تربط كل عملية بفرع معين، زي مثلاً: فرع الجيزة فرع الرياض فرع جدة وده بيساعدك تعرف أرباح كل فرع لوحده وتقرر تتوسع فين أو تقلل مصاريف فين. نصائح عملية لتنظيم حساباتك على قيود قبل ما تبدأ، حضّر شجرة حسابات مرتبة تناسب طبيعة شغلك. استخدم التصنيفات (Tags) علشان تسهل البحث بعد كده. اعمل نسخ احتياطي شهري لتقاريرك (حتى لو البيانات محفوظة في السحابة). راجع الفواتير والمصروفات بشكل دوري علشان تكتشف أي اختلاف بدري. استخدم خاصية الربط البنكي علشان توفر وقتك في إدخال العمليات يدويًا.

جديد

- بواسطة مدير التحرير

- May 24, 2026

نماذج معاصرة من الأموال غير الخاضعة للزكاة

نماذج معاصرة من الأموال غير الخاضعة للزكاة من الأموال غير الخاضعة للزكاة علي سبيل المثال ما يلى : 1 ـ الأشياء المخصصة لتحقيق المنافع والاستخدام وليس للتجارة مثل الحاجات الأصلية للإنسان من : مسكن ، ودابة ، ولوازم البيت من أجهزة ومعدات وثلاجة وغسالة ، …… ونحو ذلك . 2 ـ الأصول الثابتة المقتناة لتقديم الخدمات للتجار والصناع ونحوهم مثل : الأراضي ، والمباني ، والآلات ، والمعدات ، والعدد ، والأدوات ، ويطلق عليها عروض القُنية للاستخدام والتشغيل . 3 ـ الديون التي علي الغير ولا يرجي تحصيلها [ ديون مشكوك في تحصليها] ، وتزكي عندما تُحَصَّل ولحول واحد عند جمهور الفقهاء . 4 ـ الأموال المحبوسة أو المقيدة لدي البنوك أو لدي الناس ، وتزكي عندما يفرج عنها ولمدة حول واحد عند جمهور الفقهاء . 5 ـ الأموال المخصصة للأغراض الخيرية مثل : أموال الجمعيات الخيرية وأموال الوقف الخيري ، وأموال ملاجئ الأيتام ، وأموال المسنين ، والمال العام . 6 ـ الأموال التي استغرقتها الديون ، أو أن المتبقي منها بعد خصم الديون دون النصاب . 7 ـ الأموال المرصدة للجهاد فى سبيل الله سواء كانت نقدية أو عروض وكذلك أموال المؤسسات الجهادية . 8 ـ التحف والأشياء التذكارية غير المخصصة للتجارة أو ليست للتأجير للحصول علي الإيراد . 9 ـ مؤخر صداق المرأة الذي لم تحصل عليه ، ويزكي عندما تحصل عليه لحول واحد عند جمهور الفقهاء 10 ـ الحلي لأغراض الزينة وفي حدود المعتاد وما يزيد عن المعتاد يخضع للزكاة. 11 ـ المال الحرام الخبيث ، لأن الله طيب لا يقبل إلا طيباً ، ويجب التخلص منه. من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

جديد

- بواسطة المجلة

- May 24, 2026

مصادر التمويل الدولي غير الرسمية (الخاصة)

مصادر التمويل الدولي غير الرسمية (الخاصة) ويقصد بالتحركات غير الرسمية لرؤوس الأموال القروض الممنوحة من جهات خاصة (أفراد ومؤسسات خاصة) إلى حكومات الدول الأجنبية أو المؤسسات العامة آو الخاصة و يأخذ هذا النوع من التحركات الدولية لرؤوس الأموال الأشكال الفرعية التالية: 1- تسهيلات موردين: Supplier Crédits : ويطلق عليها أحيانا قروض التصدير, وهي عبارة عن ائتمان مضمون من حكومات الدول المقترضة, تمنحه الشركات المنتجة والمصدرة في دولة ما للمستوردين في دولة أخرى وتستخدم حصيلة هذا القرض في شراء سلع وخدمات من الشركات المانحة للائتمان, وعادة ما يتم عقد هذه القروض على أساس فترات زمنية تتراوح بين 360 يوما إلى 10 سنوات, وبأسعار فائدة تعتمد في تحديدها على أسعار الفائدة السائدة في سوق الاقتراض الدولي طويل الأجل. ويوجد بصفة عامة نوعان من قروض التصدير: ü الأول : عبارة عن ائتمان يقدمه المصدر إلى المستورد مباشرة. ü الثاني: تمنحه غالبا مؤسسة مالية في بلد المصدر للمشتري ويطلق عليه ائتمان المشتري (Buyercrédit). 2- تسهيلات مصرفية : Banc crédit : وهي قروض قصيرة الأجل تمنحها المصارف التجارية الأجنبية للبلاد النامية بغرض تمويل عجز موسمي ومؤقت في حصيلة النقد الأجنبي, وتتراوح آجال استحقاق هذه القروض بين 06 أشهر وسنة, وتكون أسعار فائدتها حسب أسعار الفائدة السائدة في الأسواق الدولية. 3- الأسواق المالية الدولية : تعتبر مصدرا رئيسيا للحصول على التمويل كما أنها تمثل مجالا واسعا لتوظيف الأموال الفائضة عبر الحدود, ويجب أن نفرق بين قسمين رئيسين: الأول : السوق النقدية الدولية: يكون التعامل في هذه السوق بين البنوك التجارية في تلك الودائع التي تكون بمبالغ كبيرة ولمدة قصيرة (تتراوح من يوم إلى سنة), وتتأثر هذه السوق بالتقلبات التي تطرأ على أسعار الصرف, وهذا يعود إلى أن التعامل يجري بالعملات الأجنبية. الثاني : سوق رأس المال الدولية: ويتم التعامل في هذه السوق من خلال أسواق الأوراق المالية أو بما تعرف بالبورصات, ويشترك في التعامل في هذه السوق صناديق الاستثمار والشركات الدولية, وشركات التأمين والبنوك المتخصصة وصناديق التقاعد...إلخ, وتكون الفترة الزمنية للسندات المصدرة بين 3- 5 سنوات, ويتم التعامل في هذه السوق بعقد القروض المشتركة إضافة إلى إصدار وتداول السندات الأوربية والأجنبية, وتتأثر هذه السوق بتغيرات أسعار الفائدة بالإضافة إلى تغيرات أسعار صرف العملات. آلية التعامل في سوق النقد الدولية : يتم التعامل في هذه السوق على أساس من الثقة الكاملة في أطراف التعامل, كما أن السرعة في الأداء والثقة في التنفيذ من أهم السمات التي تحكم هذه التعاملات, بالإضافة إلى الرقابة التي تفرضها البنوك المركزية على حركة التعاملات والتحولات للعملات الأجنبية, وقد نجم عن هذا التدخل وجود ما يعرف ببنوك الأوف شور (offshore) وهي مراكز مالية تعمل في مجال الإقراض والاقتراض وتلقي الودائع خارج حدودها الوطنية, ولا تخضع لرقابة البنوك المركزية على كافة العمليات, ويجري التعامل في هذه المراكز استنادا لشروط التعامل بين بنوك لندن أو ما يعرف بالليبور "معدل الفائدة السائد بين البنوك في لندن" (LIBOR :London Inter bank Offer Rate). وتقوم الشركات ذات النشاط الدولي بإيداع فوائدها المالية والاقتراض قصير الأجل من البنوك المتعاملة في هذه السوق لتمويل تجارتها الدولية. وقد أثر الارتفاع الشديد في أسعار البترول سنة 1973 على تراكم الفوائض البترولية لدى الدول المصدرة له, وقد تم إيداع هذه الفوائض في هذه البنوك, وهو ما جعلها تنشط في مجال الاقتراض للدول والهيئات الحكومية. بالإضافة إلى ذلك هناك أطراف أخرى تتعامل في هذه السوق أهمها السماسرة والمؤسسات الدولية كصندوق النقد الدولي والبنك الدولي وبنك التسويات الدولية, وبعض الصناديق الإقليمية وبيوت المقاصة وبعض الشركات المالية التي تتبع البنوك التجارية وتتخصص في عمليات مصرفية دولية. أما أدوات التعامل في السوق النقدية الدولية فهي: الودائع لأجل والتي تمتد مدتها بين يوم إلى عدة سنوات. شهادات الإيداع القابلة للتداول بالتظهير في السوق الثانوية, وتستخدمها البنوك لجذب الفوائض لدى الشركات والمؤسسات غير المصرفية. شهادات الإيداع المغلقة أو المخزنة: هي شهادات تصدرها البنوك التجارية للحصول على أموال لفترة محدودة على أن يتم الاحتفاظ بهذه الشهادة في خزائن البنك دون أن يجري التعامل عليها في السوق الثانوية للتداول, كما تتمتع هذه الشهادات بسعر فائدة ثابتة وبسعر فائدة معوم حيث يتحدد سعر الفائدة عليها في حدود (4/1%) فوق سعر الليبور (LIBOR), ويتم تعديلها كل ستة أشهر. بالإضافة إلى شهادات الإيداع الأمريكية, القبولات المصرفية والأوراق التجارية. آلية التعامل في سوق رأس المال الدولية : تتضمن سوق رأس المال الدولي كلا من سوق القروض المشتركة وسوق السندات الدولية والتي تتميز بما يلي: 1- تعتبر سوق السندات الدولية أحد أهم أجزاء أسواق المال الدولية, وهو أداة هامة للحصول على السيولة طويلة الأجل. 2- تتنوع السندات المصدرة تنوعا كبيرا, فهناك السندات بأسعار فائدة متغيرة حسب أسعار الفائدة السائدة في أسواق المال الدولية, على العملة التي تم بها إصدار هذه السندات, كما يمكن إعطاء الحق لحاملها في تحويلها إلى سندات ذات فائدة ثابتة إذا ما انخفضت أسعار الفائدة السائدة عن مستوى محدد, أو إمكانية تحويل هذه السندات إلى أسهم ملكية في الشركات التي أصدرتها. 3- يمكن الاكتتاب في السندات المقومة بسلة عملات تجنبا لمخاطر تقلبات أسعار الصرف. 4- بعد الاكتتاب تصبح السندات قابلة للتداول في السوق الثانوية بعد 5 أيام من تاريخ تسليمها للمكتتبين, ويتم التعامل في السوق الثانوية للسندات بالبيع والشراء من خلال البنوك والسماسرة وبيوت المقاصة, والشركات الدولية. لطلـــبة الســــنة الرابعة ليـــسانس تخصص: مالية ، نقود وبنوك إعداد الـــــدكتور: مفــــــــتاح صــــــــالح أستــــــــاذ محـــــاضر قــــسم الاقتــــــصاد جــــــــــــامعة بســــــــــكرة

جديد

- بواسطة مدير التحرير

- May 24, 2026

عملية حسابية غير منطقية لكنها صحيحة !

عملية حسابية غير منطقية لكنها صحيحة ! بعد مرور عامين من السعي الحثيث والاجتهاد والتفاني في العمل لاحظ أحد الموظفين انه لم يحصل على أي نوع من المكافآت ,, مادية كانت أو عينية, فلا ترقية و لا تزكية أو زيادة في الأجر أو حتى كلمة شكر! فراح يشكو آلامه متظلما" لمدير الموارد البشرية عله يعير الأمر اهتماماً ويقيله من عثرته, فنظر الأخير إليه وضحك ودار بينهم الحديث التالي... المدير : كيف تطلب مكافأة وأنت لم تعمل يوماً واحداً في هذه الشركة ؟ وهنا تلوح الدهشة في وجه الموظف ويغلبه التعجب , فيمضي المدير شارحاً : المدير : كم عدد أيام السنة ؟ الموظف : 365 يوم وأحياناً 366 في السنة الكبيسة. المدير : كم عدد ساعات العمل ؟ الموظف : 8 ساعات : من الساعة الثامنة صباحاً حتى الرابعة عصراً المدير : كم يمثل هذا العدد من الساعات بالنسبة لساعات اليوم ؟ الموظف : ثلثه . المدير : رائع جداً , قل لي : ما هو ثلث 366 يوما ؟ الموظف : 122 يوما . المدير : هل تعمل في عطلة نهاية الأسبوع ؟ الموظف : لا يا سيدي . المدير : كم عدد الأيام التي تحتسب كعطلة أسبوعية ؟ الموظف : 52 يوم جمعه و 52 يوم سبت . المدير : شكرا لذكائك , إذن لديك 104 أيام من العطلات الأسبوعية فإذا حذفت 104 من 122 يوم كم يبقى ؟ الموظف : 18 يوماً . المدير : حسنا , ولديك 3 أيام لأجازة عيد الفطر و 4 أيام لأجازة عيد الأضحى , فكم تبقى ؟ الموظف : 11 يوماً . المدير : هل تعمل يوم رأس السنة الميلادية ويوم رأس السنة الهجرية واليوم الوطني للدولة ويوم الحفل السنوي للشركة ؟ الموظف : لا. المدير : كم عدد الأيام المتبقية إذن ؟ الموظف : 7 أيام يا سيدي ! المدير : ولديك الحق في الحصول على أجازة عارضة 7 أيام في السنة ، ماذا يتبقى من أيام العمل إذن ؟ الموظف : ولا يوم يا سيدي ! المدير : ماذا تريد إذن وماذا تتوقع من الإدارة ؟ الموظف : فهمت الآن ,, لقد كنت مخطئاً , ولم أكن أعرف أنني لص أسرق أموال الشركة وأتقاضى راتب بدون مقابل !!!! تمنياتي للجميع بالتوفيق في شركة غير هذه الشركة طبعاً ,,,