النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- May 22, 2026

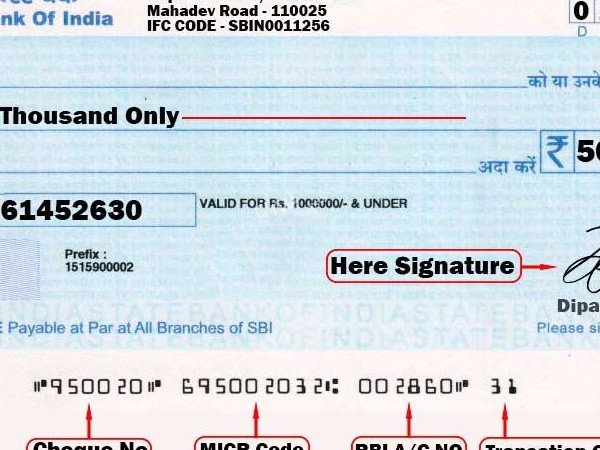

الشيك Cheque

الشيك Cheque أولا: عمليات الإيداع Deposits إيداع نقدية مسحوبة من خزينة المنشأة: ينبغي أن لا تتواجد نقدية كبيرة في خزينة المنشأة، بل من المفضل إيداع جميع المتحصلات بالكامل يوميا في البنك، ومن ثم تودع النقدية في البنك بموجب قسيمة ايداع يقوم البنك بمراجعتها واستلام المبلغ وتسليمها إلى مندوب المنشاة بعد ختمها والتوقيع عليها. ويجرى القيد الآتي لعملية الإيداع: … من حـ/ البنك … إلى حـ/ الصندوق 2-إيداع الشيكات الواردة: · تتسلم المنشأة شيكات من العملاء وغيرهم سدادا لحساباتهم، وفي هذه الحالة يتم التأشير على الشيكات " غير قابل للتحويل" وتثبت تفاصيلها في قائمة ويحرر بها قسيمة إيداع مستقلة توطئة لإيداعها في البنك في اليوم التالي. ويجري القيد بفرض أن المنشأة استلمت 500 دينار من احمد حسن سدادا لحسابه: 500 من حـ/ البنك 500 إلى حـ/ احمد حسن إيداع الشيك رقم .. الوارد الينا من احمد حسن سدادا لحسابه 3- رفض الشيكات Dishonoring · · وقد يحدث أن يرفض البنك الذي يتعامل معه احمد حسن صرف الشيك نظرا لعدم وجود رصيد أو أن التوقيع غير مماثل للنموذج الذي يحتفظ يه البنك أو لأن أحمد حسن قد أعطي تعليمات بإيقاف صرف الشيك وفي هذه الحالة نجد أن بنك المنشأة يخطرها بالواقعة بموجب إشعار يتم القيد التالي على أساسه: 500 من حـ/ احمد حسن 500 الى حـ/ البنك ويلاحظ أن القيد السابق يجعل حساب احمد حسن مدينا بالمبلغ من جديد باعتبار السداد السابق لم يتم ، وعلى العموم فان رفض الشيكات يعتبر حالة نادرة من بين المئات من الشيكات التي تتسلمها المنشأة وذلك للضمانات التي يضعها القانون التجاري على التعامل بالشيكات ضمانا لحسن سير المعاملات واستقرارها. تظهير الشيكات: ليس من المفضل تظهير الشيكات لاحد الموردين سدادا لمبالغ مستحقة على المنشأة، إذ ينبغي إيداع جميع المتحصلات في حـ/ البنك، ولكن في حالات معينة قد تقوم المنشأة بتظهير الشيكات الواردة، فلو أنها استلمت الشيك السابق الإشارة اليه في المثال السابق مع نية تظهيره إلى المورد فان الشيك عند استلامه يعامل معاملة النقدية ويكون القيد : 500 من حـ/ الصندوق 500 الى حـ/ احمد حسن وعند تظهيره إلى المورد خليل يكون القيد: 500 من حـ/ خليل 500 إلى حـ/ الصندوق ولو فرضنا أن هذا الشيك قد رفض لأي سبب من الأسباب فيكون القيد 500 من حـ/ احمد حسن 500 إلى حـ/ خليل أي أننا قمنا بإلغاء اثر السداد والتظهير . ثانيا: عمليات السحب من الحساب الجاري في البنك: يتم السحب بموجب شيكات، والشيك عبارة عن أمر صادر من الساحب إلى البنك المسحوب عليه مبلغ معين لأمره أو لأمر شخص آخر يسمى المستفيد . وينبغي أن يحتفظ بدفتر الشيكات لدى صاحب المنشأة أو لدى موظف مسئول ، ولا ينبغي تشجيع توقيع الشيكات " على بياض" مقدماُ على سبيل تسهيل العمليات ، إذ ]أن ذلك يشجع على التلاعب في الصرفيات. وفيما يلي بعض القيود المحاسبية لعمليات السحب المختلفة، وان كان قد سبق ذكرها من قبل في موضع آخر من الكتاب. السحب من البنك لتمويل خزينة المنشأة: يسحب الشيك ويتم صرفه من البنك ويودع المبلغ في الخزينة ويجرى القيد التالي في حالة سحب 100 دينار: 100 من حـ/ الصندوق 100 إلى حـ/ البنك سحب مبلغ من البنك وإيداعه في الصندوق بشيك رقم…. سداد ثمن مشتريات بشيك : في هذه الحالة يتم الشراء بموجب شيك ويجري القيد التالي بفرض أن البضاعة قيمتها 600 دينار. 600 من حـ/ المشتريات 600 إلى حـ/ البنك شراء بضاعة بفاتورة رقم … وسداد الثمن بشيك رقم.,.. ثالثاُ: مصروفات وفوائد الحساب الجاري : Bank Charges and interests تتضمن مصروفات البنك قيمة دفاتر الشيكات والدمغة ومصروفات تحصيل الشيكات ومقابل المكاتبات … الخ. ويرسل البنك إلى المنشأة دوريا أشعارا مدينا بالمصروفات التي حملها على المنشأة ويتم القيد التالي بموجب هذا الأشعار في دفاتر المنشأة. … من حـ/ مصروفات البنك … إلى حـ/ البنك مصروفات البنك بموجب الأشعار رقم…. أما بالنسبة للفوائد فهذه لا يحسبها البنك إلا في حالات خاصة نظرا لان المبالغ المودعة لديه معرضة للسحب بالكامل في أي وقت وفي حالة احتسابها يرسل البنك أشعارا بها وتقوم المنشأة بإثباتها دفتريا كالآتي: .. من حـ/ البنك .. إلى حـ/ فوائد البنك الدائنة ما أضافه البنك لحسابنا من فوائد بموجب الأشعار رقم … ويلاحظ أن الفوائد التي قيدها البنك لحساب المنشأة هي إيرادات للمنشأة ومن ثم سميت بالفوائد الدائنة. أحيانا يحمل البنك المنشأة بفوائد مدينة وذلك إذا تم الاتفاق بين البنك والمنشأة على تسهيلات ائتمانية في صورة السماح للمنشأة " بالسحب على المكشوف" أي بسحب مبالغ من البنك دون أن يكون هناك رصيد لها، وفي هذه الحالة يرسل البنك إلى المنشاة أشعارا بمبلغ الفائدة المستحقة على الأرصدة المكشوفة خلال المدة حيث يتم قيده كالآتي : · · … من حـ/ فوائد البنك المدينة ,,, إلى حـ/ البنك الفوائد التي حملها لنا البنك مقابل السحب على المكشوف بإشعار رقم … رابعا: حساب الإيداع DEPOSIT ACOUNT بمقتضى هذا الحساب يتم إيداع المبلغ لمدة معينة لا يحق للمنشأة السحب خلالها نظير فوائد يرتفع معدلها كلما طالت المدة وكبر المبلغ المودع ، وغالبا لا تحسب تلك الفوائد إذا سحب المودع مبلغه قبل نهاية المدة المحددة. ويفتح هذا الحساب باسم حـ/ البنك-إيداع تمييزا له عن حـ/ البنك (الجاري) ويجعل مدينا بالمبالغ المودعة نقدا أو المحولة من الحساب الجاري وفقا للقيد التالي : .. من حـ/ البنك (إيداع) .. إلى حـ/ الصندوق أو البنك (جاري) فتح حساب إيداع بالبنك بفاتورة رقم … 5% سنويا. وتستحق الفوائد على حساب الإيداع في نهاية المدة المتفق عليها وتقوم المنشأة أما بتحصيلها نقدا أو تطلب من البنك قيدها في حسابها الجاري . ويجري القيد التالي في دفاتر المنشأة: … من حــ/ الصندوق (أو البنك) .. الي حـ/ فوائد البنك الدائنة قيمة الفوائد المستحقة على حساب الإيداع بإشعار رقم …

جديد

- بواسطة مدير التحرير

- May 22, 2026

أثر تطبيق المرابحة الإسلامية في المصارف التجارية الليبية علي تحسين معدلات الربحية

أثر تطبيق المرابحة الإسلامية في المصارف التجارية الليبية علي تحسين معدلات الربحية تحسين معدلات الربحية طباعة١٧ فبراير. ٢٠١٦ أثر تطبيق المرابحة الإسلامية في المصارف التجارية الليبية علي تحسين معدلات الربحية ورقة بحثية بعنوان: أثر تطبيق المرابحة الإسلامية في المصارف التجارية الليبية علي تحسين معدلات الربحية مقدمة إلي: المؤتمر العالمي السادس للتسويق الإسلامي خلال الفترة من 6-8 أيار/ مايو 2015 / اسطنبول حمل المادة العلمية إعداد وتقديم د. فيصل عبدالسلام الحداد عضو هيئة تدريس بكلية إدارة الأعمال رئيس قسم المحاسبة- جامعة سرت Email: salahagnia81@gmail.com Tel:00218927021638 --------------------------------------------------- أ. صالح عبدالجليل أغنية عضو هيئة تدريس بكلية إدارة الأعمال رئيس قسم الجودة وتقييم الأداء- جامعة سرت

عاجل

- بواسطة مدير التحرير

- May 22, 2026

اتفاقيات إعادة الشراء Repurchase Agreements

اتفاقيات إعادة الشراء Repurchase Agreements وهي عقد بين طرفين للبيع ومن ثم إعادة الشراء لأدوات مالية غالباً ما تكون أذونات خزانة ولذلك فهي تعتبر إقتراضاً قصير الأجل باستخدام أذونات الخزانة كضمان (1) . وهي أحد أساليب الإقتراض التي يلجأ إليها التجار المتخصصون في شراء الأوراق المالية وبيعها لتمويل مخزون إضافي من أوراق مالية سهلة التسويق وذلك لليلة أو بضعة أيام قليلة (2) . ومن خلال هذه الاتفاقيات تستطيع البنوك التقليدية أو منشآت الأعمال سد العجز الطاريء في السيولة لديها . فإذا كانت إحدى الشركات على سبيل المثال لديها رصيد نقدي في البنوك وليست في حاجته لمدة قصيرة فإنها تستطيع استخدام هذا الفائض النقدي في شراء أذونات خزانة من البنك لحاجته للسيولة وفي الوقت نفسه يتم الاتفاق على أن تقوم بإعادة شراء هذه الأذونات بسعر أعلى بقليل من سعر الشراء في موعد مستقبلي محدد . وهي في العادة نوع من الأقراض يستخدم لكونه أقل تكلفة في الغالب ولفترات زمنية قصيرة وتعتبر الشركات الكبيرة ذات المركز المالي الجيد أهم مصدر للأموال في هذا النوع من الاستثمار . وهذه الصيغة تشتمل على الإقراض بفائدة وهو متفق على تحريمه وعلى صيغة مشابهة لبيع العينة (*) المحرمة في الشريعة الإسلامية . (1) عبد الرحمن الحميدي ، عبد الرحمن الخلف ، النقود والبنوك والأسواق المالية، مرجع سابق، ص 65 . (2) منير إبراهيم هندي ، الأوراق المالية وصناديق الاستثمار ، مرجع سابق ، ص 65 . (*) بيعا العينة : أن يبيع سلعة بثمن معين إلى أجل ثم يشتريها ممن اشتراها منه بثمن حال أقل .

عاجل

- بواسطة مدير التحرير

- May 22, 2026

علاقة البنوك التقليدية بالبنوك الإسلامية

علاقة البنوك التقليدية بالبنوك الإسلامية أولاً : أوجه التشابه والاختلاف بين البنوك التقليدية والإسلامية : 1- تركيز البنوك التقليدية على الإقراض بفائدة والإسلامية على الاستثمار بالطرق الشرعية : إن أحد أوجه الاختلاف الجوهرية بين البنوك الإسلامية والتقليدية هو أن البنوك الإسلامية لا تتعامل بالفائدة أخذاً وعطاءً وأساس ذلك تحريم الربا في الشريعة الإسلامية قال تعالى : ] وَأَحَلَّ اَلَّلهُ اَلبَيْعَ وَحَرَّمَ الرِّبوَا [ (1) . ونتيجة لذلك فإن البنوك الإسلامية تتخذ أشكالاً مختلفة عن تلك المستخدمة في البنوك التقليدية بحيث لا تتعامل بالربا المحرم (2) . وقد أمر الله تعالى بترك الربا وعدم التعامل به قال تعالى : ] يَأيُّهَا الّذّينَ آَمَنُوا أتَّقُوا الله وذَروُا مَا بَقِيَ مِنَ الرِّبواْ إِن كُنتُم مُّوْمِنينِ [ (3) . ومما يفهم من هذه الآية أن من مقتضيات الإيمان ترك الربا ، فبين الله تعالى أن الربا والإيمان لا يجتمعان ] إِن كُنتُم مُّؤمِنيِنَ (4) . وتعتمد البنوك التقليدية في توظيف الأموال على الإقراض بسعر فائدة أعلى من سعر الفائدة الذي تقترض به والفرق بين الفائدتين هي الأرباح التي تحققها من عملية الإقراض بفائدة . أما البنوك الإسلامية فإن الاستثمار بصوره المختلفة المقبولة شرعاً هو الوسيلة المتاحة أمامها لتحقيق الأرباح . ويشمل كذلك الصيغ الأخرى المقبولة شرعاً والتي تحقق العائد المجزي من خلال المرابحة والمضاربة والمشاركة والتأجير والسلم وغيرها من الصيغ الشرعية . 2- مقارنة أهداف البنوك التقليدية والإسلامية : وضع الإسلام شروطاً خاصة لاستخدام المال والتصرف فيه وطرق كسبه ووسائل صرفه مثل وجوب إتباع أفضل السبل في استثمار المال ، وأداء الزكاة ، ومنع التصرف بالمال مما يلحق الضرر به أو بغيره أو بالمجتمع ، ومنع تنمية المال بغير الوسائل التي أجازها الشارع مما أدى إلى أن يكون للبنوك الإسلامية أهدافاً تختلف عن أهداف البنوك التقليدية . فالبنوك التقليدية تستهدف فقط تحقيق أقصى معدّل من الربح وهي بذلك تهتم بالأغنياء وتركز على المشروعات الكبيرة والقروض بغض النظر عن نوعية المشروع ولا تهتم كثيراً بالنواحي الاجتماعية . أما البنوك الإسلامية فإن الإسلام وضع القيود على استثمار المال لتحقيق الربح الحلال كما أن لها أهداف أخرى اجتماعية وإنسانية . 3- الاختلاف في أسس التمويل المصرفي : تعتمد البنوك التقليدية على أسس مختلفة في التمويل المصرفي عن تلك الموجودة بالبنوك الإسلامية . فالبنوك التقليدية تشترك في معرفة الغرض من التمويل وفترته والمخاطر المتوقعة والضمانات الكافية واللازمة لرد المبلغ المقترض وتحديد سعر الفائدة مسبقاً ، ويقتصر التمويل في الغالب على المشروعات والمنظمات الكبيرة . أما البنوك الإسلامية فإن لها أسساً مختلفة في عملية التمويل منها : أ- توافر الشرعية في المشروعات الاستثمارية موضع التمويل . ب- تطبيق الصيغ الإسلامية في عملية الاستثمار . ج- تمويل مختلف المشروعات الاستثمارية النافعة للمجتمع. د - تحريم التعامل بالفائدة (1) . 4- الإختلاف في الودائع : تعتمد البنوك التقليدية والإسلامية على الودائع الجارية الدائنة لديها كأحد المصادر الخارجية المهمة في الحصول على الأموال (2) . وهذه الودائع في النظام الربوي إما أن تكون طويلة الأجل أو متوسطة الأجل أو لفترات قصيرة تقل عن السنة أو تودع في شكل حسابات جارية لا تحصل في الغالب على فائدة ربوية . أما النظام المصرفي الإسلامي فإن هذه الودائع تتخذ أشكالاً متعددة أما أن تكون وديعة بدون فائدة ( الحسابات الجارية ) أو وديعة استثمار . ويتركز الاختلاف أساساً في أن ودائع العملاء في النظام الربوي يتحدد لها فائدة ثابتة ترتبط بالزمن مقدماً . أو تكون مغيرة حسب أسعار الفائدة في السوق وليس على أساس نتائج الأعمال وهو ما لا تقره الشريعة الإسلامية(3). 5- الاختلاف في الآلية : تختلف بعض الإدارات والأقسام داخل البنوك التقليدية عن تلك الموجودة بالبنوك الإسلامية . فالبنوك الإسلامية تحتوي على إدارة أو هيئة للرقابة الشرعية للبحث في صور استثمارات البنك بما يتناسب مع الشريعة الإسلامية ، ويوجد بها أيضاً إدارة أو قسم لحساب الزكاة على الأموال ، بينما نجد اختلاف في بعض الإدارات من حيث الحجم وثقلها النسبي في البنوك التقليدية والإسلامية مثل إدارة الإقراض والاستثمار وأقسام المتابعة والتنفيذ (1) . ثانياً : علاقة البنك الإسلامي بالبنوك التقليدية : كان من الطبيعي أن تنشأ علاقات تعامل بين البنوك الإسلامية والبنوك التقليدية القائمة ، فالبنك الإسلامي يتلقى الشيكات والأوراق التجارية ويقوم بالتحويلات لمصلحة عملائه وغير ذلك من العمليات المصرفية اليومية مما يتطلب معه قيام البنك الإسلامي بالتعاون مع البنوك التقليدية . وهذه المعاملات أو الخدمات التي يقوم بها البنك الإسلامي لا مانع منها شريطة أن يكون تعامل البنك الإسلامي مع غيره من البنوك التقليدية خالياً مما حرمه الله فقد كان الرسول صلى الله عليه وسلم يتعامل مع اليهود على الرغم من أن أكثر أموالهم ربوية وقد قرر الفقهاء جواز التعامل مع من ماله خليط من الربا وغيره ، وهذا لا يمنع أيضاً من دخول البنوك الإسلامية مع البنوك التقليدية في تمويل مشروعات مختلفة شريطة أن يكون التمويل على أساس المشاركة في رأس المال وفي الربح الناتج وهنا يكون كل من البنك الإسلامي والتقليدي شريكين في الغرم والغنم على حسب ما يتفقان عليه (2) أو بأي صيغة استثمارية أخرى كالمرابحة أو المضاربة أو أي صيغة أخرى طالما التزمت بأحكام وقواعد الشريعة الإسلامية في عملية الاستثمار والتمويل. وعلى الرغم من اختلاف البنوك الإسلامية عن البنوك التقليدية من حيث الأهداف والأنشطة والعمليات التي تزاولها إلا أنها تقوم بتقديم بعض الخدمات المصرفية المعتادة مما يفسح المجال للتعامل مع غيرها من البنوك التقليدية القائمة ، وقد حددت البنوك الإسلامية أسلوب هذا التعامل بحيث يكون بعيداً عن أي شبهة ربوية . (1) سورة البقرة ، آية 275 . (2) نصر الدين فضل المولى – المصارف الإسلامية ، مرجع سابق ، ص 19 . (3) سورة البقرة ، آية 278 . (4) فضل الهي – التدابير الواقية من الربا في الإسلام ، إدارة ترجمان الإسلام ، باكستان ط1 ، 1406هـ ص 48 (1) نصر الدين فضل المولى – المصارف الإسلامية ، مرجع سابق ، ص 22-23 . (2) شوقي إسماعيل شحاته – البنوك الإسلامية ، دار الشروق ، جدة ، ط1 ، 1977م ، ص 68 . (3) عبد العزيز حجازي ، آفاق التعاون بين المصارف الإسلامية والربوية (المصارف الإسلامية) اتحاد المصارف العربية ، بيروت ، 1989م ، ص 64-65 . (1) نصر الدين فضل المولى – المصارف الإسلامية ، مرجع سابق ، ص 24 . (2) عبد الله الطيار – البنوك الإسلامية ، مرجع سابق ، ص 317 .

عاجل

- بواسطة مدير التحرير

- May 21, 2026

الرقابة الشرعية في البنوك

الرقابة الشرعية في البنوك إن نشاط البنوك الإسلامية يقوم على أساس ممارسة هذه الأنشطة وفق أحكام الشريعة الإسلامية ولذلك كان لزاماً عليها أن تخضع جميع عملياتها وأنشطتها للرقابة الشرعية . ولهذا لجأت البنوك الإسلامية إلى ضرورة وجود رقابة شرعية تكون المسئولة عن شرعية أعمال هذه البنوك . وواقع الرقابة الشرعية في البنوك الإسلامية لا يخلو من بعض الملاحظات والتي من أبرزها عدم الاستقلالية عن إدارة البنك أو مجلس إدارته مما يعني أن قرارات هذه الهيئة للرقابة الشرعية قد تتأثر بآراء الإدارة أو مجلس الإدارة مع الأخذ في الاعتبار أن الاتحاد الدولي للبنوك الإسلامية يؤكد على ضرورة استقلالية هيئة الرقابة الشرعية عن كل أقسام البنك . كذلك يؤخذ على بعض الهيئات الشرعية في البنوك الإسلامية عدم التجديد والبحث والدراسة عن الصور والمعاملات الحديثة التي يمكن أن تمارسها البنوك الإسلامية بحيث لا تخرج عن نطاق الشريعة ، وأن أغلب الفتاوى الصادرة عن هذه الهيئات تكون بالقياس على المعاملات الفقهية القديمة فإن صح هذا القياس أجازوها وإن اختلف حرموها ، وهذا بلا شك سوف يؤثر على أداء البنوك الإسلامية لكثير من عملياتها الاستثمارية الحديثة والتي تحتاج إلى دراسة وتعديل بما يتوافق مع أحكام الشريعة الإسلامية . إعداد سعيد بن حسين بن علي المقرفي دراسة مقدمة لاستكمال متطلبات الحصول على درجة الماجستير في الاقتصاد