النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

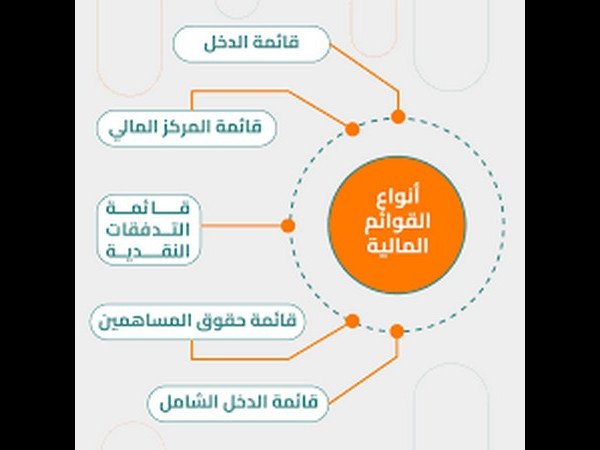

القوائم المالية

- بواسطة وائل مراد

- May 23, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- May 23, 2026

6 فئات مختلفة لحقوق الملاك في الشركات

6 فئات مختلفة لحقوق الملاك في الشركات أسهم رأس المال ، القيمة الاسمية او القيمة المعلنة للاسهم المصدرة. إضافي رأس المال المدفوع ، أو القيمة المعلنة للاسهم المصدرة. الأرباح المحتجزة ، صافي دخل الشركة لم يتم توزيعها كأرباح. بنود الدخل الشامل الأخرى المتراكمة ، العناصر المحددة التي لم يتم تضمينها في قائمة الدخل ولكنها مدرجة في حقوق الملكية وتعدل رصيد الأسهم على الرغم من أنها لا تتدفق إلى حقوق الملكية عن طريق قائمة الدخل كما تفعل الأرباح المحتجزة . أسهم الخزينة ،اما ان المبلغ المدفوع للأسهم التي أعيد شراؤها أو القيمة الاسمية للأسهم التي أعيد شراؤها أسهم الخزينة عبارة عن حساب مقابل لحقوق الملكية يقلل من حقوق الملكية في الميزانية العمومية. حصة حقوق الملكية الغير مسيطرة ، جزء من حقوق ملكية الشركات التابعة التي تمتلكها الجهة المبلغة ولكنها لا تملكها بالكامل ( المعروف سابقاً باسم مصلحة الأقلية ) ملاحظة : عندما تعيد الشركة شراء أسهمها من السوق فإن الأسهم المعاد شراؤها وتسمى اسهم الخزينة أسهم الخزينة المشتراة تقلل من حقوق المالكين لان تلك الأسهم لم تعد قائمة

تعرف على كيفية الاستثمار فى أوراق حقوق الملكية

تعرف على كيفية الاستثمار فى أوراق حقوق الملكية •تعرف أوراق حقوق الملكية بأنها الأوراق التى تمثل حصة فى الأسهم العادية أو الممتازة وغيرها من أسهم رأس المال كما تتضمن أيضا الحقوق المتعلقة بإقتناء او التخلص من حصص الملكية بسعر محدد مقدما أو قابل للتحديد (حقوق الأختيار) •عند شراء أوراق حقوق الملكية فإن تكلفتها تتضمن سعر الشراء مضافا اليها عمولات السماسرة وغيرها من الأتعاب المرتبطة بعملية الشراء. •إن أوراق حقوق الملكية التى تقتنى بمقابل غير نقدى (عقارات أو خدمات) يتم تسجيلها على أساس أيهما كان أوضح وأكثر وثوقا به مما يأتى: 1. القيمة العادلة للمقابل المقدم. أو 2. القيمة العادلة للورقة المالية التى يحصل عليها المستثمر. •إن شراء عدة انواع من الاوراق المالية بسعر مجمل يتطلب توزيع هذه التكلفة على الأنواع المختلفة من الاوراق بطريقة عادلة (أسعار السوق لكل ورقة) حمل المادة كاملة من المرفقات

_43.jpg)

جديد

- بواسطة الأدمن

- May 23, 2026

حقوق التأليف والنشر

حقوق التأليف والنشر - يقصد بها أن تحتفظ الدولة للمؤلف أو الفنان أو صاحب العمل الأصلي في شتى المجالات العلمية والأدبية والفنية حقه في إنتاج ونشر وبيع إنتاجه عن طريق التسجيل والإشهار وتمنح حقوق التأليف والنشر عادة لمدة تساوي عمر المؤلف مضافا إليها خمسون عاماًُ تتمثل التكلفة في ثمن الشراء ونفقات التسجيل والإشهار ويتم رسملتها كأصل واستنفادها خلال مدة العمر الإنتاجي أو القانوني أيهما أقل ويتم استنفادها بأسرع وقت يمكن نظرا لظروف عدم التأكد المصاحبة للعمر الإنتاجي الأسماء والعلامات التجارية: الاسم أو العلامة التجارية عبارة عن كلمة أو عبارة أو رمز يميز أو يحدد منشأة معينة أو منتج معين ويكون حق استغلالها لمستخدمها الأصلي طالما كان مستمرا في استخدامها ويتم تسجيلها في الدفاتر على أساس التكلفة واستنفادها على فترات العمر الإنتاجي للأصل أو العمر القانوني أيهما اقل والتكلفة تكون ثمن الشراء مضافا إليها نفقات التسجيل والإشهار إذا كانت العلامة تم تطويرها ذاتيا فتكلفتها تقتصر على رسوم التسجيل والإشهار والتصميم فقط.

جديد

- بواسطة الادمن

- May 23, 2026

قائمة التغيير في حقوق الملكية

قائمة التغيير في حقوق الملكية وتبين هذه القائمة التغيرات في حقوق المكلية لفترة محدوده من الزمن ، هي نفس الفترة التي تغطيها قائمة الدخل ، والبيانات لهذه القائمة اخذت من تحليل معادلة الميزنية ، بالاضافة إلى قائمة الدخل إن رصيد أول المده لحقوق الملكية ( رأس المال ) يظهر السطر الاول من هذه القائمة ثم الاستثمارات لصاحب المشروع ، صافي الربح ثم المسحوبات والمعلومات التي تزودنا بها هذه القائمة : لماذا ازدادت أوانخفضت حقوق الملكية .