النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة وائل مراد

- May 23, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.

جديد

- بواسطة المجلة

- May 23, 2026

أدوات تحليل ( التقارير ) القوائم المالية

أدوات تحليل ( التقارير ) القوائم المالية أولا : مقارنة القوائم المالية : أ-مقارنة أفقية: وهي تقيس التغير في البند بالزيادة والنقصان من خلال المعادلة التالية: قيمة العنصر في سنة المقارنة – قيمته في سنة الأساس قيمته في سنة الأساس · مقارنة أفقية لقوائم المنشأة نفسها: يتم مقارنة القوائم المالية نفسها لسنة مالية مع القوائم المالية لنفس المنشأة في سنة أو سنوات أخرى. و هذا الأسلوب من المقارنة يعطي القارئ تصورا عن وضع كل مفردة من مفردات القوائم المالية في كل فترة و يمكن أن نبحث عن أسباب التغير و تأثيره حسب أهمية العنصر لديه. · مقارنة أفقية لقوائم المنشأة مع منشآت أخرى: تتم مقارنة القوائم المالية للمنشأة في سنة مالية أو سنوات مالية مع القوائم المالية لسنوات أخرى إما بشكل فردي أو بشكل متوسط مجموعة منشآت. ب- مقارنة رأسية: تتم المقارنة الرأسية للقوائم المالية بنسبة أرقام مفردات القوائم المالية إلى إحدى هذه المفردات التي يرغب المحلل نسبة الأرقام إليها مثل: نسبة أحد المفردات ( النقدية تمثل 90% من الأصول المتداولة) أو نسبة إجمالي تلك المفردات(الأصول المتداولة تمثل 25% من مجموع الأصول) ويمكن للمحلل أن يستخدم التحليل الرأسي و التحليل الأفقي معاً .( نسبة الأصول المتداولة إلى مجموع الأصول لعام 1427 وثم مقارنتها مع الشركات الأخرى) و تجدر الإشارة إلى أن تفسير نتائج المقارنة يترك للمحلل نفسه حسب هدفه من التحليل و حسب الظروف المحيطة به. ثانياً : النسـب المــالية تستخدم النسب المالية في التحليل المالي لاستخراج أو استنباط علاقة بين الرقمين المنسوب أحدهما للآخر . و هذه النسب تساعد على التعرف على وضع المنشأة موضع التحليل. ويمكن تصنيف النسب إلى عدة تصنيفات كما يلي : أ- حسب مصادر المعلومات : حيث يكون مصدر هذه المعلومات إما: أ- قائمة المركز المالي ويطلق عليها (نسب قائمة المركز المالي أو نسب رأسمالية) ب- قائمة الدخل (نسب قائمة الدخل أو نسب النشاط أو نسب تشغيلية) ج- تعتمد على قائمة الدخل وقائمة المركز المالي (نسب مختلطة) ب- على أساس تمثيلها للواقع : أ- نسب فعلية: يتم استخراجها من القوائم المالية الفعلية للمشروع في الماضي والحاضر. ب- نسب نمطية (معيارية): يتم استخراجها من دراسة علاقات العناصر المختلفة من القوائم لمجموعة من المنشآت المتماثلة في نوع النشاط ( خاصة بصناعة معينة). جـ- على أساس مكونات النسبة : أ- نسب بسيطة ( العلاقة بين عنصرين ) ب- نسب مركبة ( العلاقة بين عدة عناصر ) د - على أساس تقويم الأداء : 1أ- نسب السيولة 2- نسبة الأداء 3- نسب الملاءة 4- نسب الربحية .

عاجل

- بواسطة مدير التحرير

- May 23, 2026

وظائف القوائم المالية

وظائف القوائم المالية وتتمثل وظائف القوائم المالية فيما يلي قياس الأصول التي تقع في ملكية المشروع قياس الالتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال). قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال ربط هذه التغيرات بفترات زمنية محددة. تصنيف التغيرات المشار إليها على الوجه الآتي أ - الإيرادات والمصروفات والمكاسب والخسائر ب - التغيرات الأخرى في الأصول والخصوم وحقوق رأس المال. التعبير عما تقدم بوحدات نقدية باعتبارها الوحدة العامة للقياس المالي. إعداد قوائم مالية وتقارير دورية عن أصول المشروع وخصومه وحقوق أصحاب رأس المال في لحظة زمنية معينة وصافي الدخل وأجزاءه والتدفقات النقدية خلال فترة زمنية معينة.

القوائم المالية

- بواسطة فريق إعداد المجلة

- May 23, 2026

أغراض (استخدام) تقرير الميزانية العمومية

أغراض (استخدام) تقرير الميزانية العمومية تقرير الميزانية العمومية هو أداة مهمة في إدارة الموارد والأموال في المؤسسات والحكومات. يتم إعداد هذا التقرير لتوضيح الإيرادات والنفقات العامة على مرحلة زمنية محددة، ويعرض التركيبة الدقيقة للحسابات والمعاملات المالية للمنظمة. تقرير الميزانية العمومية يهدف إلى تحليل وتقدير القدرة على التكاليف واستخدام الموارد، وتقدير الفائض أو العجز المالي وتوزيع الموارد بطريقة فعالة وعادلة. هذا يساعد على تحسين الإدارة المالية واتخاذ قرارات استثمارية صحيحة. من المهم للمؤسسات والحكومات أن يبلغوا المواطنين والجمهور بشكل شفاف وواضح حول استخدام الأموال العامة. تقرير الميزانية العمومية يوفر هذه الشفافية من خلال توضيح المصادر والاستخدامات للأموال العامة، وكذلك تقديم معلومات حول التزامات المؤسسة المالية وتحليل الأداء المالي. إضافة إلى الشفافية، يساهم تقرير الميزانية العمومية في مجموعة متنوعة من الأغراض الأخرى. على سبيل المثال، يساعد في تنسيق الأنشطة والموارد في المؤسسة بشكل أفضل، حيث يوفر نظرة شاملة على المصروفات المتوقعة ويسمح للإدارة بتحديد الاحتياجات والأولويات والتخطيط المالي. تستخدم المؤسسات والحكومات تقرير الميزانية العمومية أيضًا لتقييم أداء الموظفين والأقسام المختلفة. يمكن استخدام هذا التقرير لتحليل النفقات والإنفاق وتقدير العجز أو الفائض في الميزانية، وبالتالي تحديد المجالات التي تحتاج إلى تحسين وتطوير. علاوة على ذلك، يمكن استخدام تقرير الميزانية العمومية لأغراض الشفافية المالية والتوجيه الاستراتيجي للمؤسسة. يمكن للجمهور والمساهمين تقييم كيفية استخدام الموارد المالية وتقييم الأداء المالي للمؤسسة على المدى الطويل. هذا يساهم في بناء الثقة والشفافية بين المؤسسة والجمهور. لخلاصة، يعد تقرير الميزانية العمومية أداة هامة في إدارة الموارد المالية واتخاذ القرارات المالية الصحيحة. يساعد في تحقيق الشفافية والعدالة وتقدير الأداء المالي وتوجيه الاستراتيجيات المستقبلية للمؤسسة. تقرير الميزانية العمومية هو أداة قوية يجب أن يكون لديها دور مهم في جميع المنظمات والحكومات لتحقيق النمو والتنمية المستدامة.

القوائم المالية

- بواسطة وائل مراد

- May 23, 2026

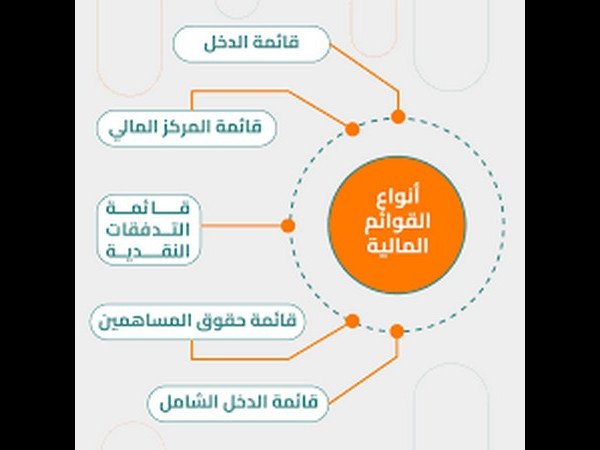

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.