النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

.webp)

جديد

- بواسطة المجلة

- May 24, 2026

دللــيـــك لتصبح محاسب مالي نــاجــح

دللــيـــك لتصبح محاسب مالي نــاجــح تعريف النظام المحاسبي : - النظام المحاسبي هو الإطار العام ال يحتوي على المبادئ والفروض التي تحدد المستندات والدفاتر والسجلات وجميع الإجراءات والأدوات والتعليمات التي يجب إتباعها لاحكام عمليات القياس وطرق عرض النتائج ومراقبتها بشكل دقيق ومحايد . ومع أن المبادئ المحاسبية الأساسية قابلة للتطبيق على جميع أنواع الاداوات المحاسبية إلا أن كل وحدة تحتاج إلى تصميم نظام محاسبي للمعلومات المالية يتفق وخصائصها . ويشمل هدا النظام على النمادج المحاسبية ، والسجلات ، دليل التعليمات ودلبل الحسابات ، برامج الكمبيوتر والتقارير التي تفي بإحتياجاتها الأدارة ، والمحاسبة المالية لتقديم خدماتها إلى الجهات الداخلية والخارجية كنظام للمعلومات بتقدبم القوائم المالية لابد من تطبيق النظام المحاسبي والدي يتكون من عناصره الثلاثة وهي : المدخلات – التشغيل أو المعالجة – المخرجات . لتحميل كتيب : دللــيـــك لتصبح محاسب مالي نــاجــح اضغط هنا

عاجل

- بواسطة الادمن

- May 24, 2026

صدر العدد الرابع والثلاثون ( 34 ) مجلة المحاسب العربي

مجلة المحاسب العربي العدد الرابع والثلاثون تم وبحمد الله إصدار العدد 34 العدد الرابع والثلاثون مجلة المحاسب العربي وهي مجلة مجلة إلكترونية شهرية تعني بنشر وتعزيز ثقافتك المحاسبية ، حاصلة لى الرقم المعياري العالمي International Standard Serial Number ( ISSN ) ISSN 2414-7893 بتاريخ 21 مارس 2015 الذي تمنحه ( منظمة اليونسكو ) للمجلات العلمية المعتمدة على التصنيف الدولي واحتوى العدد الجديد على الموضوعات التالية : - إفتتاحية العدد التمويل والادارة المالية المحاسبة التحليلية واهميتها في الشركات الجزء الثاني من معايير الادرة الناجحة - الاخلاص في العمل صديقي الدور الذي يقدمة المحاسب قبل بداية المشروع إدرة العلاقات العامة مع شركاء المشروع طبيعة النقود وخصائصها نموذج مقترح للمعاملة الضريبية للمشروعات الصغيرة والمتناهية الصغر العوامل التي تؤثر على حساب الاهلاك مخاطر الاستثمار 30 نصيحة لتكون أكثر ذكاء الرقابة الداخلية - الجزء الثاني في النجاح قالو راجين من الله ان ينال هذا العدد إعجابكم وغن تتم الاستفادة من الموضوعات التي تم طرحها بالعدد الجديد وبالتوفيق للجميع لتحميل العدد الحالي إضغط هنا لتحميل الاعداد السابقة إضغط هنا

عاجل

- بواسطة الادمن

- May 24, 2026

موضوع للنقاش يا أهل المحاسبة

موضوع للنقاش يا أهل المحاسبة السادة رواد وزوار وأعضاء ومحبي موقع مجلة المحاسب العربي الكرام ورد إلينا السؤال التالي ونريد من الجميع المشاركة لاثراء هذا السؤال متمنين للجميع التوفيق والسداد شركة تقوم بشراء وبناء الاراضي ثم بيعها والسؤال 1 - عند الشراء وبدء البناء هل تعتبر هذه المصروفات تحت بند مشروعات تحت التنفيذ أم لا 2 - عند بيع شقة قبل الانتهاء من المشروع ما هل المعالجة المحاسبية الصحيحة لها 3 - مخزون الوحجات العقارية " الشقق " هل يعتبر مخزون أو عقارات إستثمارية . 4 - عند البيع بعد التجهيز ما هي المعالجة المحاسبية لها ولا تنسى عند السؤال يثاب أربع السائل والمسئول والمستمع والمحب

جديد

- بواسطة المجلة

- May 24, 2026

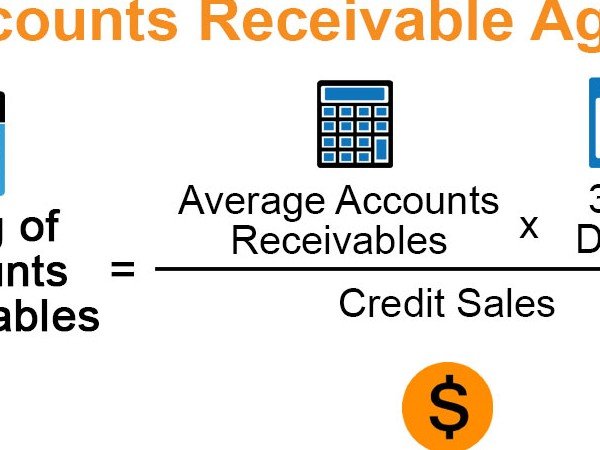

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي

جدول أعمار الذمم - إكسيل شيت هدية مجلة المحاسب العربي بمناسبة نهاية العام وأعمال التدقيق نهدي لكم إخواني وأخواتي نموذج مصمم على الإكسيل جدول أعمار الذمم أتمنى أن ينال إعجابكم ما هو جدول أعمال الذمم " أو اعمار الديون " هو جدول من خلاله تستطيع مراقبة التأخير في تحصيل مستحقات الشركة من العملاء ملف بسيط وسهل جدا أتمنى أن تستفيدوا منه ولا تنسونا من صالح الدعاء

جديد

- بواسطة المجلة

- May 24, 2026

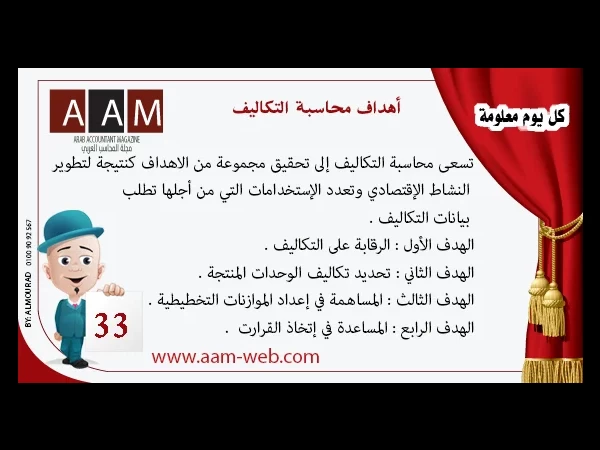

معلومة رقم 33 - أهداف محاسبة التكاليف

أهداف محاسبة التكاليف تسعى محاسبة التكاليف إلى تحقيق مجموعة من الاهداف كنتيجة لتطوير النشاط الإقتصادي وتعدد الإستخدامات التي من أجلها تطلب بيانات التكاليف . الهدف الأول : الرقابة على التكاليف . الهدف الثاني : تحديد تكاليف الوحدات المنتجة . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . الهدف الرابع : المساعدة في إتخاذ القرارت . الهدف الأول : الرقابة على التكاليف . تعد الرقابة على التكاليف من اهم أهداف محاسبة التكاليف ، ولقد تطور مفهوم الرقابة على التكاليف بتطور مفهوم وظيفة الرقابة عموما فقد كان يقصد بالرقابة بصفة عامة التحقق من أن العمل قد تم طبقاً لما كان مخططا له من قبل ، وبهذا نجد ان الرقابة على على التكاليف تعني التحقق من تطابق التكاليف التي حدثت فعلاً مع التكاليف المخططة لها مسبقاً " التكاليف المعيارية " الهدف الثاني : تحديد تكاليف الوحدات المنتجة . يعد تحديد تكاليف الوحدات المنتجة من اهم أهداف محاسبة التكاليف وذلك لتحديد نتيجة اعمال الوحدة الإقتصادية عن فترة زمنية معينة وبالتالي تحدد نتيجة اعمالها في نهاية هذه الفترة ويتطلب تحديد تكاليف الوحدات المنتجة ما يلي تسجيل وتجميع البيانات المتعلقة بعناصر التكاليف من واقع المستندات والإشعارات المختلفة والمتعلقة بتكاليف إستخدام المواد والعمالة وتكاليف الخدمات اللازمة لاوجه النشاط المختلفة كانقل والصيانة والقوى المحركة ... تحميل عناصر التكاليف على الوحدات المنتجة سواء سلع او خدمات . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . تعتبر الموازنات التخطيطية خطة مالية تفصيلية تغطي كل نواحي النشاط لفترة محدده مقبلة ، وتعد الموازنات التخطيطية بمثابة اداة تستخدم في التعبيير عن الأهداف السياسية التي ساهمت الإدارة في وضعها سواء للوحدة الإقتصادية كوحدة واحدة او الوحدات الإدارية فيها كل على حدة . ويتضمن اعداد الموازنات التخطيطية تحديد حجم النشاط المخطط المراد تحقيقة خلال فترة زمنية مقبلة . تقدير الإيرادات المتوقعه لهذا الحجم من النشاط . تحديد التكاليف اللازمة لبلوغ حجم النشاط . كما تساهم محاسبة التكاليف في إعداد الموازنات التخطيطية عن طريق توفير البيانات الخاصة بعناصر التكاليف والتنبوء من خلال فترة إعداد الموزانة في ضوء دراسة حجم النشاط المخطط . الهدف الرابع : المساعدة في إتخاذ القرارت . يعنبر إتخاذ القرار عصب الوظيفة الإدارية في أي وحدة إقتصادية وتعتمد الإدارة أساساً في القيام بهذه الوظيفة الهامة على المعلومات ، وفي هذا المجال تعمل محاسبة التكاليف على مد الإدارة بالمعلومات التي تستخدمها في عملية الإختيار بين البدائل التي تقوم بدراستها ومن أمثلتها : - القرار الخاص بالمفاضلة بين شراء منتج معين يدخل في انتاج المنتج النتهائي . القرار الخاص بإستمرار في الغنتاج حسب الغمكانيات المتاحة أو التوسع . القرار الخاص بفتح أسواق جديدة ، ام الإكتفاء بالاسواق الموجوده . القرار الخاص بتسعير المنتجات .