النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- May 25, 2026

أنواع الاصول غير الملموسة

أنواع الاصول غير الملموسة تم نشر هذا المقال في مجلة المحاسب العربي العدد الثلاثون تم تصنيف أنواع الأصول الغير ملموسة إلى أربع أصناف • أولاً : يمكن التمييز بينها بحسب إمكانية تميزها عن غيرها من الأصول إلى : -1 أصول يمكن تميزها بصفة منفردة مثل حقوق الإختراع ، وحقوق الحكر ، وحقوق النشر . -2 أصول لا يمكن تميزها بصفة منفردة مثل شهرة المحل . •ثانيا ً : يمكن تميزها بحسب الإقتناء إلى -1 أصول مشتراه : هي الأصول التي يتم شراؤها من الغير بصفة منفردة أو نتيجة إندماج مجموعة من المنشأة مثل “ شهرة المحل “ . -2 أصول يتم تكونها داخليا ً : وهي التي يتم توينا داخل معامل المنشأة ومن أمثلتها حقوق الإختراع . • وقد حدد المعيار المصري التكلفة في البنود التالية - النفقات الخاصة بالمواد والخدمات المستخدمة أو المستهلكة في إنتاج الأصل غير الملموس - المرتبات والأجور والتكاليف الأخرى المرتبطة بالعاملين في إنشاء والأصل غير الملموس - المصروفات غير المباشرة الضرورية لإنشاء الأصل • وقد إستبعد المعيار - نفقات البيع والنفقات الإدارية والنفقات العامة الأخرى - الخسائر الناتجة من عدم الكفاءة وخسائر التشغيل الأولية - النفقات المتعلقة بتدريب العاملين من أجل تشغيل الأصل -3 أصول يتم الحصول عليها كمنحة حكومية : • ثالثا ً : يمكن التميز على أساس الفترة الزمنية التي تغطي المنافع المتوقعة -1 أصول تستفيد منها فترات معينة أو تحديد عمرها عن طريق نصوص قانونية ، مثل حقوق الحكر أو إستخدام أسماء تجارية . -2 أصول يرتبط عمرها بعوامل إنسانية مثل حقوق التأليف أو النشر -3 أصول ليس لها عمر محدد مثل الشهرة • رابعا ً : يمكن من خلال مدى إمكانية فصل الأصل عن المنشأة التميز بين الأنواع التالية -1 أصول تعبر عن حقوق يمكن تحويل ملكيتها للغير مثل حقوق التأليف والنشر والأصول القابلة للبيع مثل حقوق الإختراع . 2- أصول لا يمكن قصلها بذاتها عن المنشاة مثل الشهرة . كما انه يوجد أيضاً أصول لا يمكن تمييزها بصورة منفردة عن غيرها من الأصول مثل حقوق الإختراع : يعطي حق الإختراع لحاملة جميع الحقوق التي تخول له إستخدام ، وإنتاج ، وبيع منتج معين أو عملية معينة وذلك في خلال فترة معينة ، مجرد وجود حق إختراع لا يعني وجود أصل لدى الشركة حيث يشترط لإعتبارة أصلاً من وجهة النظر المحاسبية . العلامات التجارية : - هي كلمات أو رموز أو شكل غير متجا ً معينا ً ، وتعامل هذه الحقوق معاملة تختلف عن الأصول غير الملموسة حيث تتم رسملة أي نفقات تتعلق بالحصول عليها وتستفيد تكلفتها خلال العمر القانوني أو العمر الإقتصادي المحدد أيهما أقصر على الأ تزيد فترة الإستنفاذ عن أربعين عام حق الإمتياز : - عبارة عن ترتيب يعطي بمقتضاه طرف يسمى مانح الحق لطرف أخر يسمى المتمتع بالحق يعطي له الحق المطلق في تسويق منتج أو خدمة في حدود منطقة جغرافية معينة ، مثل التنقيب غن البترول في منطقة معينة . الشهرة : - تختلف الشهرة عن الأصول السابقة كونها ترتبط يوجود وحدة إقتصادية قائمة ، وهي تعبر عن قدرة المنشاة على تحقيق أرباح غير عادية أو تزيد عن المعدل العادي للعائد على رأس المال المستثمر في هذا النوع من النشاط الذي تعمل فية المنشاة من العوامل التي تترتب عليها الشهرة - كفاءة إدارة المنشأة - فاعلية السياسات الغعلانية - إستخدام مواصفات أو عمليات خاصة في إنتاج المنتج - القدرة الإئتمانية - وغيرها ................. مما تعطى سمعة طيبة عن المنشأة .

.jpg)

عاجل

- بواسطة الادمن

- May 25, 2026

الإيرادات غير المكتسبة Unearned Revenues

الإيرادات غير المكتسبة Unearned Revenues الإيرادات غير المكتسبة تعتبر جزءًا هاماً من إجمالي الإيرادات للمؤسسات والمنظمات غير الربحية. تشمل هذه الإيرادات الأموال التي يتلقونها من مصادر أخرى بخلاف توليد الإيرادات من خلال أنشطتهم الأساسية. قد تتكون الإيرادات غير المكتسبة من التبرعات والمنح والرسوم والاستثمارات والهبات والأموال الموروثة، والعديد من المصادر الأخرى. تلعب الإيرادات غير المكتسبة دورًا حيويًا في عمل المؤسسات غير الربحية، فهي تمكنها من تمويل برامجها وأنشطتها بغض النظر عن طبيعتها، سواء كانت تعليمية أو ثقافية أو اجتماعية. يساعد تنوع مصادر الإيرادات غير المكتسبة في تقليل التبعية على مصدر واحد للتمويل ويقدم للمنظمات أكثر استقلالية في اتخاذ القرارات المالية. أحد الأمثلة البارزة للإيرادات غير المكتسبة هو التبرعات. يمكن للمنظمات الغير الربحية جذب التبرعات من الأفراد والشركات والمؤسسات الأخرى التي تشعر بالرغبة في دعم القضايا والأهداف التي تعمل عليها هذه المنظمات. يمكن أن تكون هذه التبرعات على شكل أموال نقدية أو سلع أو خدمات. بالإضافة إلى التبرعات، يمكن للمؤسسات غير الربحية جذب الدعم المالي من خلال الحصول على منح. تقدم هذه المنح من قبل الحكومة، المؤسسات الخيرية، الأسر، المؤسسات الخاصة، والمؤسسات الدولية. كما يمكن أن يتم توجيه هذه الأموال المنح لدعم برامج محددة أو للمساهمة في تمويل المشروعات والفعاليات التي تهدف إلى تحسين الظروف المجتمعية. تعتبر الرسوم أحد أنواع الإيرادات غير المكتسبة. تستلم المؤسسات غير الربحية رسوم مقابل تقديم خدمات للجمهور، وتشمل هذه الخدمات الرعاية الصحية، والتعليم، والترفيه. في كثير من الأحيان، يتم تحصيل هذه الرسوم من الأفراد الذين يستفيدون من الخدمات المقدمة والتي تساهم في تمويل تلك الخدمات وضمان استمراريتها. تستثمر المؤسسات غير الربحية أيضًا في العديد من المشروعات والأصول التجارية بغرض جني العائد المالي. على سبيل المثال، يمكن للمؤسسة الغير ربحية أن تستثمر في الأسهم والسندات والعقارات وتحقق عائداً مالياً من هذه الاستثمارات. هذه العائدات يمكن أن تساهم في تمويل العديد من الأنشطة والبرامج التي تقدمها المنظمة، وتعزز قدرتها على تحقيق أهدافها. بشكل عام، تلعب الإيرادات غير المكتسبة دورًا حاسمًا في استمرارية وتطور مؤسسات ومنظمات القطاع غير الربحي. توفر لهم التمويل اللازم لتحقيق رؤيتهم وأهدافهم وإيجاد تأثير إيجابي على المجتمع. ومع تنوع مصادر الإيرادات غير المكتسبة، تزداد فرص تحقيق الاستدامة المالية وتطوير الأعمال لهذه المؤسسات.

القوائم المالية

- بواسطة وائل مراد

- May 25, 2026

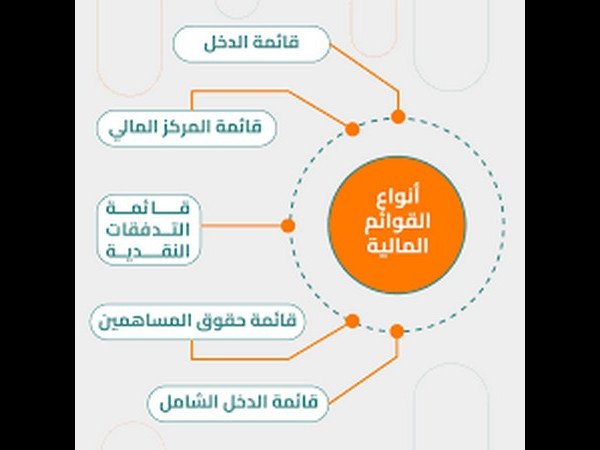

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

شروحات برنامج قيود المحاسبي

- بواسطة وائل مراد

- May 24, 2026

تعرف على برنامج قيود المحاسبي: شريكك الذكي في إدارة حسابات شركتك

تعرف على برنامج قيود المحاسبي: شريكك الذكي في إدارة حسابات شركتك تخيل كده إنك ماسك مشروع صغير أو شركة، وكل يوم فيه فواتير، ومصاريف، ومبيعات، ومشتريات، ودفاتر بتتكدس في كل حتة. الموضوع ممكن يكون مرهق جدًا لو بتعمله يدوي. هنا بييجي دور برنامج قيود المحاسبي، اللي بيخلّي كل ده يتم بشكل سهل ومنظم من مكان واحد، بضغطة زر واحدة. يعني إيه برنامج قيود المحاسبي؟ قيود هو برنامج محاسبي سحابي (Cloud Accounting Software) سعودي الصنع، معمول مخصوص للشركات الصغيرة والمتوسطة علشان يساعدها تدير حساباتها بسهولة ومن غير وجع دماغ. تقدر تدخل عليه من أي مكان ومن أي جهاز — موبايل، لابتوب، أو حتى تابلت — كل اللي محتاجه إنك تكون متصل بالإنترنت. مميزات برنامج قيود اللي بتخليه مختلف سهولة الاستخدام واجهة البرنامج بسيطة جدًا ومفهومة حتى لو مش محاسب محترف. هتلاقي كل حاجة قدامك: الفواتير، العملاء، الموردين، التقارير، والمخزون. تقارير مالية جاهزة بدل ما تقعد بالساعات تعمل ميزان مراجعة أو قائمة دخل، قيود بيطلعلك كل التقارير دي أوتوماتيك بضغطة واحدة. كمان تقدر تختار الفترة اللي عاوزها وتشوف أداء شركتك في ثانية. إدارة الفروع والمخزون لو عندك أكتر من فرع أو أكتر من مخزن، قيود هيساعدك تتابع كل حاجة بالتفصيل. تقدر تعرف كل فرع بيكسب كام وبيصرف كام في لحظتها. الربط مع البنوك والفواتير الإلكترونية من المميزات القوية جدًا إن قيود متوافق مع نظام الفواتير الإلكترونية في السعودية، وكمان تقدر تربطه بحسابك البنكي علشان تتابع حركة الإيداع والسحب أوتوماتيك. أمان عالي جدًا كل بياناتك متخزنة في سحابة آمنة (Cloud Server)، يعني حتى لو الجهاز اتعطل أو ضاع، بياناتك في أمان تام. إزاي تبدأ تستخدم برنامج قيود؟ الموضوع بسيط جدًا، كل اللي عليك: تدخل على موقعهم الرسمي qoyod.com تعمل حساب جديد تختار الباقة اللي تناسبك (فيه كمان تجربة مجانية علشان تجربه بنفسك) تبدأ تضيف حساباتك وشجرة الحسابات الخاصة بشركتك تخيل كده إنك أول مرة تفتح البرنامج، هتلاقي شاشة منظمة فيها الأقسام الأساسية: العملاء والموردين الفواتير والمصروفات التقارير المالية الإعدادات العامة كل حاجة مترتبة بمنطق يخليك توصل بسرعة لأي بيانات محتاجها. مثال واقعي بسيط تخيل إنك فاتح محل أدوات كهربائية، وعندك موردين كتير وفواتير شراء كل يوم. بدل ما تكتبهم في دفاتر أو إكسيل، تقدر تدخلهم في قيود، والبرنامج هيعملك تلقائيًا قيود اليومية ويحدث حساب المورد والمخزون والربح والخسارة بدون أي مجهود منك. ربط الحسابات بالفروع أو الأنشطة لو عندك كذا نشاط أو أكتر من فرع، تقدر في قيود تربط كل عملية بفرع معين، زي مثلاً: فرع الجيزة فرع الرياض فرع جدة وده بيساعدك تعرف أرباح كل فرع لوحده وتقرر تتوسع فين أو تقلل مصاريف فين. نصائح عملية لتنظيم حساباتك على قيود قبل ما تبدأ، حضّر شجرة حسابات مرتبة تناسب طبيعة شغلك. استخدم التصنيفات (Tags) علشان تسهل البحث بعد كده. اعمل نسخ احتياطي شهري لتقاريرك (حتى لو البيانات محفوظة في السحابة). راجع الفواتير والمصروفات بشكل دوري علشان تكتشف أي اختلاف بدري. استخدم خاصية الربط البنكي علشان توفر وقتك في إدخال العمليات يدويًا.

جديد

- بواسطة مدير التحرير

- May 24, 2026

نماذج معاصرة من الأموال غير الخاضعة للزكاة

نماذج معاصرة من الأموال غير الخاضعة للزكاة من الأموال غير الخاضعة للزكاة علي سبيل المثال ما يلى : 1 ـ الأشياء المخصصة لتحقيق المنافع والاستخدام وليس للتجارة مثل الحاجات الأصلية للإنسان من : مسكن ، ودابة ، ولوازم البيت من أجهزة ومعدات وثلاجة وغسالة ، …… ونحو ذلك . 2 ـ الأصول الثابتة المقتناة لتقديم الخدمات للتجار والصناع ونحوهم مثل : الأراضي ، والمباني ، والآلات ، والمعدات ، والعدد ، والأدوات ، ويطلق عليها عروض القُنية للاستخدام والتشغيل . 3 ـ الديون التي علي الغير ولا يرجي تحصيلها [ ديون مشكوك في تحصليها] ، وتزكي عندما تُحَصَّل ولحول واحد عند جمهور الفقهاء . 4 ـ الأموال المحبوسة أو المقيدة لدي البنوك أو لدي الناس ، وتزكي عندما يفرج عنها ولمدة حول واحد عند جمهور الفقهاء . 5 ـ الأموال المخصصة للأغراض الخيرية مثل : أموال الجمعيات الخيرية وأموال الوقف الخيري ، وأموال ملاجئ الأيتام ، وأموال المسنين ، والمال العام . 6 ـ الأموال التي استغرقتها الديون ، أو أن المتبقي منها بعد خصم الديون دون النصاب . 7 ـ الأموال المرصدة للجهاد فى سبيل الله سواء كانت نقدية أو عروض وكذلك أموال المؤسسات الجهادية . 8 ـ التحف والأشياء التذكارية غير المخصصة للتجارة أو ليست للتأجير للحصول علي الإيراد . 9 ـ مؤخر صداق المرأة الذي لم تحصل عليه ، ويزكي عندما تحصل عليه لحول واحد عند جمهور الفقهاء 10 ـ الحلي لأغراض الزينة وفي حدود المعتاد وما يزيد عن المعتاد يخضع للزكاة. 11 ـ المال الحرام الخبيث ، لأن الله طيب لا يقبل إلا طيباً ، ويجب التخلص منه. من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة