النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة الادارية

- بواسطة فريق عمل المجلة

- May 24, 2026

ما هي إعادة هيكلة الشركات؟

ما هي إعادة هيكلة الشركات؟ إعادة هيكلة الشركات هي عملية تغيير الهيكل المالي أو العمليات أو التنظيم للشركة بهدف تخفيف الأعباء المالية، وإزالة عوائق النمو، أو زيادة الربحية. قد تشمل هذه التغييرات إعادة التفاوض على اتفاقيات الديون، وخفض تكاليف التشغيل، أو إعادة تنظيم فرق العمل لتحسين كفاءة الشركة. ما هي الأسباب الرئيسية لإعادة هيكلة الشركات؟ تلجأ الشركات إلى إعادة الهيكلة المؤسسية لمعالجة المشكلات التي تؤثر على الأداء أو الاستقرار أو الأهداف طويلة الأجل. قد تنشأ هذه المشكلات من تغيرات السوق، أو ارتفاع التكاليف، أو أوجه القصور الداخلية. وتساعد إعادة الهيكلة الشركة على الاستجابة بأولويات أوضح واستخدام أمثل للموارد. تُساهم إعادة الهيكلة أيضاً في دعم الشركات التي تُعاني من ضغوط مالية. فقد تواجه الشركة انخفاضاً في التدفقات النقدية، أو ارتفاعاً في نفقات الفائدة ، أو محدودية في الحصول على التمويل. هذه المخاوف قد تدفع القادة إلى إعادة النظر في الديون، أو النفقات، أو العمليات التشغيلية. تقوم بعض الشركات بإعادة هيكلة أنشطتها لتركيز جهودها بشكل أكبر. وقد تُحوّل اهتمامها إلى المنتجات الأساسية، أو تُبسّط عملية اتخاذ القرارات، أو تُقلّص مستويات الإدارة. تُساعد هذه الخطوات فرق العمل على العمل بكفاءة أكبر والتركيز على الأنشطة التي تُضيف قيمة. الأسباب الشائعة لإعادة الهيكلة فيما يلي عدة أسباب تدفع الشركات إلى إعادة الهيكلة: زيادة التدفق النقدي . خفض تكاليف التشغيل. معالجة مستويات الديون المرتفعة. الاستجابة للمنافسين الجدد أو تغيرات السوق. إعادة التركيز على أنشطة العمل الأساسية. تندرج إعادة الهيكلة ضمن استراتيجية الشركة الأوسع نطاقاً. فهي تمنح القيادة المرونة اللازمة للاستجابة للتحديات التي تحد من الأداء، وتخلق هيكلاً يدعم الخطط المستقبلية والأهداف طويلة الأجل. ما هي أنواع إعادة هيكلة الشركات؟ تنقسم إعادة هيكلة الشركات عموماً إلى ثلاثة أنواع رئيسية: إعادة الهيكلة المالية، وإعادة الهيكلة التنظيمية، وإعادة الهيكلة التشغيلية. ويتناول كل نوع منها تحديات تجارية مختلفة ويدعم أهدافاً محددة. إعادة الهيكلة المالية تركز إعادة الهيكلة المالية على تغييرات في هيكل رأس مال الشركة وتمويلها بالدين أو حقوق الملكية. وقد تشمل إعادة تمويل القروض القائمة، أو زيادة رأس المال، أو تعديل مزيج الدين وحقوق الملكية. ويمكن أن تساعد إعادة الهيكلة المالية الشركات التي تعاني من ضائقة مالية نتيجة أعباء الديون الثقيلة، أو انخفاض الأرباح، أو مشاكل التدفق النقدي. الأنشطة الرئيسية إعادة هيكلة الديون : إعادة التفاوض على القروض، أو تمديد فترات السداد، أو تخفيض الفائدة. إعادة هيكلة الأسهم: إصدار أسهم جديدة لزيادة رأس المال أو إعادة شراء الأسهم لتعديل هيكل الملكية وتقليل الرافعة المالية. إعادة التمويل: الحصول على قروض جديدة لاستبدال القروض القديمة، غالباً بشروط أكثر ملاءمة، لخفض تكلفة الدين أو تحسين التدفق النقدي. عمليات الاستحواذ أو التخارج: بيع الأصول غير الأساسية أو ذات الأداء الضعيف أو خطوط الأعمال غير المربحة لتوليد النقد وتقليل التزامات الديون. إعادة الهيكلة التنظيمية تشير إعادة الهيكلة التنظيمية إلى إعادة تنظيم أقسام الشركة، وهيكلها الإداري، أو أدوارها ومسؤولياتها لتحسين أدائها. وعادةً ما تلجأ الشركات إلى إعادة الهيكلة التنظيمية لتحسين الكفاءة، وخفض التكاليف، والاستجابة لأهداف العمل الجديدة، أو معالجة المشكلات المتعلقة بكيفية إنجاز العمل. الأنشطة الرئيسية دمج الأقسام: دمج الفرق أو الوظائف المتداخلة للقضاء على التكرار وتحسين التنسيق. تبسيط الإدارة: إزالة مستويات الإدارة لتسريع عملية اتخاذ القرارات وتقليل البيروقراطية في جميع أنحاء المنظمة. إعادة تنظيم القيادة: إعادة توزيع المسؤوليات التنفيذية لتتوافق مع الأولويات الاستراتيجية الحالية والتركيز على السوق. تعديل خطوط الإبلاغ: إنشاء خطوط سلطة ومساءلة أكثر وضوحاً عبر وحدات العمل. إعادة الهيكلة التشغيلية تتناول إعادة الهيكلة التشغيلية كيفية تقديم الشركة لمنتجاتها أو خدماتها بشكل يومي. وقد تقوم الشركة بتبسيط العمليات، أو تحديث الأنظمة التقنية، أو تغيير أساليب الإنتاج. وتساهم هذه التغييرات في خفض التكاليف، وتحسين الجودة، وزيادة الكفاءة في جميع الأنشطة الأساسية. الأنشطة الرئيسية تحسين العمليات: تبسيط سير العمل للقضاء على الهدر، وتقليل أوقات الدورة، وتحسين الإنتاجية. تحديثات التكنولوجيا: تطبيق أنظمة جديدة لأتمتة المهام، وتحسين تدفق البيانات، وتعزيز دعم اتخاذ القرارات. الاستعانة بمصادر خارجية: نقل الوظائف غير الأساسية إلى مزودين متخصصين لتقليل التكاليف الثابتة وتحسين المرونة. تعديلات القوى العاملة: تقليص حجم الفرق، أو نقل العمليات، أو إعادة هيكلة التعويضات بما يتماشى مع احتياجات العمل الحالية. من يدعم عمليات إعادة هيكلة الشركات؟ تعتمد الشركات على خبراء خارجيين وفرق داخلية عند التخطيط لإعادة هيكلة الشركات. وتشمل المجموعات الرئيسية المشاركة في إعادة الهيكلة ما يلي: شركات استشارية لإعادة الهيكلة للتحليل المالي والاستراتيجي. المصرفيون الاستثماريون إرشادات حول التمويل وإعادة التمويل. مستشارون قانونيون للعقود والمفاوضات والامتثال التنظيمي. فرق داخلية للسياق التشغيلي والمالي. مستشارو إعادة الهيكلة توجيه هذه العملية. فهم يحللون الوضع المالي للشركة، وجدوى خيارات إعادة الهيكلة المختلفة، ويضعون خطة لإعادة الهيكلة . وتساعد توصياتهم الإدارة على تقييم الخيارات العملية. يؤدي المصرفيون الاستثماريون والمستشارون القانونيون أدوارًا مهمة أيضًا. يدعم المصرفيون قرارات التمويل ومناقشات إعادة التمويل مع المقرضين. أما المستشارون القانونيون فيراجعون العقود، ويديرون المفاوضات، ويضمنون امتثال جميع خطوات إعادة الهيكلة للمتطلبات التنظيمية. تُساهم الفرق الداخلية للشركة بمعرفة تفصيلية حول العمليات اليومية. فعلى سبيل المثال، يُعدّ الفريق المالي النماذج المالية والتوقعات والتنبؤات، بينما يشرح قادة العمليات كيف يمكن أن تؤثر التغييرات المحتملة على الموظفين وسير العمل. وتساعد رؤيتهم المستشارين على فهم القيود الواقعية التي تواجهها الشركة. أسباب فشل عمليات إعادة هيكلة الشركات قد تفشل عمليات إعادة هيكلة الشركات عندما تبني الشركات خططها المالية على افتراضات غير دقيقة أو عندما تواجه صعوبة في تنفيذ التغييرات التشغيلية. ثلاثة عوامل تعرقل معظم جهود إعادة الهيكلة: توقعات مالية متفائلة للغاية لا تصمد أمام الواقع. عدم كفاية التمويل أو ضعف دعم المقرضين مما يترك الشركات تعاني من نقص في رأس المال. سوء التنفيذ الذي يخلق ارتباكاً ويبطئ العمليات بدلاً من تحسينها. تفشل عمليات إعادة الهيكلة المالية عندما لا تتطابق التوقعات مع الواقع. فقد تتوقع شركة ما توفير 15% من التكاليف من إعادة التمويل، ثم تكتشف أن النسبة الفعلية أقرب إلى 10%. وتفترض توقعات التدفق النقدي ثبات الإيرادات، لكن العملاء قد يغادرون خلال فترة الانتقال. وتتراكم الالتزامات المالية بوتيرة أسرع من المتوقع. هذه الفجوات بين التوقعات والواقع تجعل الخطط غير قابلة للاستمرار حتى قبل البدء بتنفيذها. تُفاقم مشاكل التمويل من صعوبة الوضع. يعارض المقرضون الشروط، ويتردد المستثمرون في ضخ رؤوس أموال جديدة. وبدون تمويل كافٍ لإتمام عملية إعادة الهيكلة، تتعثر الشركات في منتصف الطريق - متقدمة جدًا بحيث يصعب تصحيح المسار، ولكنها غير متقدمة بما يكفي لرؤية النتائج. تُؤدي مشاكل التنفيذ إلى مشاكل أخرى. تُعاد توزيع الفرق دون توجيه واضح. تُطبّق عمليات جديدة قبل تدريب أي شخص عليها. تتغير المسؤوليات، لكن لا أحد يعرف من المسؤول عن ماذا. يتباطأ العمل اليومي. لا تتحقق المكاسب التشغيلية الموعودة من إعادة الهيكلة. أمثلة على إعادة هيكلة الشركات مارفل إنترتينمنت واجهت شركة مارفل ضائقة مالية حادة ونزاعات إدارية في أواخر التسعينيات، مما هدد استمراريتها. تقدمت الشركة بطلب للحماية بموجب الفصل الحادي عشر من قانون الإفلاس، مما منح الإدارة وقتًا لحل نزاعات الملكية ووضع استراتيجية جديدة. حوّلت مارفل تركيزها إلى ترخيص شخصياتها بدلًا من الاعتماد بشكل أساسي على مبيعات الكتب المصورة. ساهمت استراتيجية الترخيص في تحسين الأداء المالي واستقرار العمليات. وأدى هذا التحول في شركة مارفل في نهاية المطاف إلى استحواذ ديزني عليها في عام 2009. ليغو واجهت شركة ليغو ديوناً بلغت قرابة 800 مليون دولار وتراجعاً في الأداء عام 2004، مما عرّضها لخطر الانهيار. أعادت الإدارة هيكلة عمليات ليغو من خلال خفض التكاليف، وتبسيط خطوط الإنتاج، وإعادة التركيز على منتجات البناء الأساسية المصنوعة من المكعبات. كما قامت الشركة بتبسيط عمليات التصنيع وتقليل التعقيد في جميع وحدات أعمالها. أدت هذه التغييرات إلى تحسين التدفق النقدي للشركة وتقليل ديونها، مما مكن شركة ليغو من استعادة الربحية والنمو المستدام. كارڤانا كانت شركة كارڤانا تعاني من مستويات ديون غير مستدامة، مما أدى إلى ضغوط مالية شديدة وهدد قدرتها على مواصلة عملياتها. أكملت الشركة عملية إعادة هيكلة رئيسية لديونها في عام 2023، حيث حوّلت 5.5 مليار دولار من الديون غير المضمونة إلى سندات مضمونة جديدة، وخفّضت إجمالي ديونها بمقدار 1.3 مليار دولار. وقد قام المقرضون بتمديد آجال الاستحقاق واشترطوا على كارڤانا زيادة رأس مالها لدعم عملية إعادة الهيكلة. أظهرت شركة كارڤانا انتعاشاً مالياً قوياً مع تحقيق إيرادات قياسية وتحسينات كبيرة في الربحية تجاوزت توقعات المحللين طوال عام 2024. كيف تؤثر إعادة هيكلة الشركات على الموظفين والعمليات؟ تُغيّر إعادة هيكلة الشركات العمل اليومي لمعظم الموظفين. تتغير خطوط الإبلاغ، وتُعاد توزيع المسؤوليات، وتندمج الفرق أو تنفصل. قد تبدو هذه التغييرات مُربكة على المدى القصير، حتى وإن كانت تهدف إلى تحسين الأداء على المدى الطويل. غالباً ما تتغير سير العمل أثناء إعادة الهيكلة. قد تُطلق الشركة أنظمة برمجية جديدة، أو تُوحّد إجراءات الموافقة، أو تُعيد تصميم كيفية تبادل المعلومات بين الأقسام. بعض هذه التحديثات يُسهّل الأمور، بينما يُسبب البعض الآخر ارتباكاً إلى حين تأقلم الموظفين مع النظام الجديد. قد تتغير الأدوار الفردية بشكل كبير نتيجة لإعادة الهيكلة. فقد يصبح الموظف مسؤولاً أمام مدير مختلف، ويتولى مسؤوليات جديدة، ويطور مهاراته باستمرار. في بعض الحالات، تؤدي إعادة الهيكلة إلى تسريح العمال، حيث تُقلّص الشركة عدد موظفيها بما يتماشى مع أهدافها المالية أو التشغيلية الجديدة. تؤثر هذه القرارات على الأفراد وعائلاتهم، ولذلك يُعدّ التواصل الواضح والدعم خلال هذه المراحل الانتقالية أمراً بالغ الأهمية. يحتاج الموظفون إلى تفسيرات واضحة حول أسباب التغييرات، وما تتضمنه مسؤولياتهم الجديدة، وكيف سيتم قياس النجاح مستقبلاً. وبدون هذا الوضوح، يتزايد الغموض، وتتأثر الإنتاجية سلباً بينما يحاول الموظفون توقع التغييرات المحتملة. الأسئلة الشائعة ماذا تعني إعادة هيكلة الشركات؟ تشير إعادة هيكلة الشركات إلى تغييرات في هيكلها المالي أو عملياتها أو تنظيمها. تساعد هذه التغييرات الشركة على مواجهة التحديات أو تحسين أدائها. كما تدعم إعادة الهيكلة الاستقرار طويل الأجل من خلال مواءمة الشركة مع أهدافها الحالية. ما هي أسباب إعادة هيكلة الشركات؟ تلجأ الشركات إلى إعادة الهيكلة لحل المشكلات المالية أو التشغيلية التي تحد من أدائها. وتشمل الأسباب الشائعة إدارة الديون، وخفض التكاليف، وتحسين الكفاءة، أو الاستجابة لتغيرات السوق. وتساعد هذه الإجراءات القادة على حماية التدفقات النقدية وتعزيز تركيز أعمالهم. ما هي الأنواع الرئيسية لإعادة هيكلة الشركات؟ تشمل الأنواع الرئيسية لإعادة هيكلة الشركات إعادة الهيكلة المالية والتنظيمية والتشغيلية. يدعم كل نوع منها أهدافًا مختلفة، مثل تخفيف أعباء الديون، وتحسين الربحية أو التدفق النقدي، وبيع الأصول غير الأساسية، وإعادة تنظيم القيادة أو فرق العمل. تُسهم هذه الأنشطة في مساعدة الشركات على الاستجابة بشكل أفضل لاتجاهات السوق وتعزيز أدائها التجاري.

عاجل

- بواسطة الادمن

- May 24, 2026

العلاقة بين بنود القوائم المالية

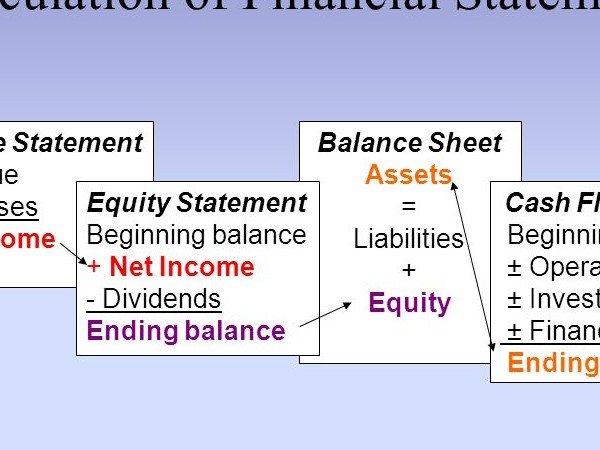

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

عاجل

- بواسطة مدير التحرير

- May 24, 2026

الموازنة والإدارة المالية

الموازنة والإدارة المالية هناك ثلاثة وجهات نظر فى التعامل مع الجوانب المالية: تتعامل بعض الجمعيات مع الشئون الخاصة بالموازنات والإدارة المالية فقط على أنها امتدادا لنشاط الأعوام السابقة إلا إذا واجهت ظروفا أدت إلى حدوث عجزا ماليا تسبب فى بعض التغييرات، وغالبا ما تتأخر الجمعيات فى إدراك تلك المشاكل مما يؤثر على القرارات المتعلقة بهذه الجوانب بالإضافة إلى عدم دراسة البدائل المتوفرة للموازنات الموجودة. كما يتم التعامل مع العائد الذى تحقق فى الماضى على أنه حائل دون تحقيق الوضع المطلوب بالإضافة إلى إهمال المصادر الأخرى التى يمكن أن تدر العائد خاصة فى ظل وجود عنصر المخاطرة أو ما يمس التمويل الاحتياطى المخصص للمشروعات الجديدة. وبناء عليه يمكن أن ينجح الأسلوب الحازم فيما يختص بالإشراف على الأنشطة المالية وتوجيهها إلا أنه يغفل عنصر مراعاة الجوانب الإنسانية التى يجب أن تتميز بها الجمعيات إلى جانب عدم تحقيق مستوى الإدارة المرجو. (تعد المبالغة فى قيمة بدل السفر المنصرف فى ظل الظروف المالية الإيجابية أحد أمثلة سوء استخدام روح الضيافة لدى الجمعيات). يمكن أن نذكر هنا الأسلوب الذى يمكن أن يعبر عن وجهات النظر المذكورة أعلاه بشكل إيجابى: - التوجه المستقبلى الذى يحكم عملية التخطيط والمراقبة المالية. - التعامل مع الموازنة من منطلق أنها مجموعة من الاختيارات غير المحدودة. - تحلى أسلوب الإدارة المالية بالكرم وروح الضيافة تجاه العائد المتحقق للأعضاء والأصول. القدرات اللازم توفرها لدى العاملين التنفيذين بالجمعيات: يجب أن تتوفر لدى الموظف أو المندوب المسئول عن الإدارة المالية فى الجمعيات مجموعة من المهارات والقدرات. - أن يكون محيطا بالمصطلحات المحاسبية وأعمال المحاسبة. - أن يكون لديه القدرة على تحليل البيانات والاتجاهات المالية. - أن يكون لديه القدرة على صياغة البيانات المالية وتقديمها إلى مجلس الإدارة والأعضاء. - أن يكون لديه القدرة على إدارة السياسات المالية واقتراح الأفضل. توضيح بعض النقاط غير المفهومة فى مجال الجوانب المالية للجمعيات: إتجه بعض المديرين العاملين فى الجمعيات التى لا تهدف للربح للعمل بأسلوب يغفل الأولويات المالية واختلط عليهم الأمر فى بعض النقاط كما يلى: - " نحن لسنا مشروعا للأعمال الحرة" (تثبت جدارة المسئول عندما يولى مسألة محصلة الأداء المالى نفس الأهمية التى تحظى بها من رجال الأعمال). - "إن تحقيق الربح يحتاج إلى وجود رأسمال" يتطلب إنشاء بعض الأنشطة الجديدة توفر دخلا يسمح بذلك وتعكس هذه العبارة الخوف من التعرض للمخاطرة كما تغفل المساهمات التطوعية سواء بالوقت أو الموارد التى يمكن توفرها فى نطاق العمل لغير غرض الربح. - "نحن لا نستخدم أبدا كلمة الربح" يشيع بين المديرين وأعضاء مجلس الإدارة العاملين فى الجمعيات الأهلية التى لا تهدف للربح رفض استخدام كلمة الربح يصل عند البعض إلى حد الاشمئزاز ويستخدمون بدلا منها تعبيرات مثل "صافى الدخل المتحقق بعد حساب المصروفات" أو "العائد غير المتوقع" لتعطى نفس المعنى ولكن على العاملين وأعضاء مجلس الإدارة دائما مراعاة أن المشاكل التى يسببها العجز المالى واحدة سواء بالنسبة للهيئات التى تعمل بغرض الربح أو لغير غرض الربح توضيح الحقائق للعاملين بالجمعيات: "ما هو مصدر الزيادة فى المرتبات؟" - أحياناً ما يقابل الفرد أحد العاملين بالجمعية لا يشعر براحة تجاه الأسلوب المتبع الذى يهتم بالإنجاز النهائي للعمل ويؤدى طرح السؤال ما هو مصدر الزيادة في المرتبات ؟ إلى تعديل مسار التفكير مباشرة. - "ما هو الاسم المطبوع على شيك المرتب؟ تواجه معظم الجمعيات المنافسة التى تنشأ من وقت لآخر بين الإدارات المختلفة خاصة في ظل ندرة الموارد (على الرغم من أن التعاون يساعد على نمو تلك الموارد) ويمكن طرح هذا السؤال بخصوص الاسم المطبوع على شيك المرتب فى إشارة إلى أن الجميع يعمل تحت ظل الجمعية من أجل تحقيق مصلحة واحدة وبذلك يستعيد الأعضاء فى أذهانهم مفهوم العمل الجماعى والتعاون لصالح الجمعية. بعد الضغط على رابط التحميل إنتظر 5 ثواني ثم غضغط على SKIP AD ثم سيتم تحويلك إلى رابط التحميل المباشر وبالتوفيق للجميع

المحاسبة المالية

- بواسطة وائل مراد

- May 24, 2026

المصروفات ما هي وما هي أنواعها؟

المصروفات ما هي وما هي أنواعها؟ جميع المصروفات (مدينه) الا المصروفات المستحقه يعني مصروف متأخر علي الشركه يصبح (مديـــن) عموميــــه : وذلك المصروف اي شركه بتدفه مثلا (مرتبا،فاتوره كهرباء، مياه، تليفون، نثريات، نظافه ، اكراميات، انتقالات، م.ضيافه، صيانه، تبرعات، إعانات...). إداريه: ذللك النوع مرتبط فقط بلإداره العليا مثلا( كهرباء الاداره، مرتبات المديرين، مكافئات الاداره ، ادوات كتابيه، رول فاكس، احبار ، تصويروغيره...) تسويقيه وبيعيه : وترتبط بالتسويق مثلا(ايجار معرض البيع، عموله مندوبي البيع، مصاريف نقل المبيعات، مرتبات مديري البيع وغيره) ماليه وتموليه: تتمثل ذلك النوع في المصروفات البنكيه مثلا( فوائد مدينه، مصاريف برتستو، عموله تحصيل ، ثمن دفتر شيكات، عموله خطاب الضما،م فتح حساب بالبنك وغيره..)وبذلك نكون انتهينا بالحديث عن انواع المصروفات العمومـــــيــــــه والادااريــــــه ثانيا نأتي بنوع الثاني مصروفات التشغيل هي مصروفات تنفق داخل عنبر الانتاج او ورشه التصنيع وتوجد تللك نوع من المصروفات في الشركات او الانشطه الصناعيه بصفه عامه الذي يأتي بالماده الخام ثم يعيد تصنيه مره رخري لبيعهوتنقسم الي ثلاثة انواع مـــــــــــــــواد : الشيئ الذي نضعه مع الماده الاساسيه للصناعه ويجب ان يكون لها خصائص معينه لكلي تحتسب من تللك النوع من المصروفات التشغيل تحت مسمي الموادالخصائص 1- تظهر في المنتج التام 2- يأخذها العميل 3- بدونها لاتكتمل صناعه المنتج اجور: عباره عن اجور الاشخاص الموجودين داخل عنبر الانتاج وملحوظه هامه جداً انها تختلف عن المرتبات في المصروفات العموميه بمعني انها تتمثل في اوضح بلبدي( اجور الصنايعين ) مصروفات: هي كل تكلفه غير مباشره داخل عنبر الانتاج ولا تدخل او لاتظهر في المنتج تام الصنه زي ( كهربه المصنع ، الصيانه لعنبر الانتاج الزيوت والشحوم الات عنبر الانتاج....) المصروفات الرأسمالية المصروفات الرأسمالية هي المصروفات التى تدفعها المنشأة في سبيل زيادة الطاقة الإنتاجية للأصل الثابت . مصروفات التحسين هذه المصروفات تؤدي إلى زيادة العمر الإنتاجي للأصل المشتراه أو إلى زيادة الطاقة الإنتاجية العادية أو في تخفيض تكاليف الإنتاج مما يؤدي إلى الزيادة في المنافع التي ستحصل عليها المنشأة من الأصل . مثال إستبدال جزء من الأصل بجزء أخر يؤدي إلى زيادة العمر الإنتاجي والكفاية الإنتاجية للأصل . مصروفات الإضافة هي إستثمار جديد لرأس المال عن طريق زيادة الطاقة المستغلة والتوسع في شراء الأصول الثابتة . مصروفات الإحلال هي المصروفات التي تصرف من إجل إستبدال أصل بجزء أخر مثال تغيير موتور السيارة إو الإطارات التي تقود إلى زيادة الطاقة الإنتاجية للأصل . ثانيا : - المصروفات الإيرادية خصائصها الغرض منها الحصول على خدمات فورية ، فالمصروف الإيرادي يرتبط بدورة واحدة وجود علاقة بين المصروف ووظائف المنشأة المحتلفة كالإنتاج والبيع والتوزيع والإدارة . أن تكون دورية ومتكررة ترافق المنشأة وتستمر معها طالما أنها مستمرة في مزاولة النشاط أقسام المصروفات الإيراديه على حسب الوظائف المختلفة في المنشآت مصروفات إيرادية متلقة بوظائف الإنتاج الإجور ، المصروفات الصناعية المستهلكة في الإنتاج ، صيانة الآت ، مصاريف شراء المواد الخام ...... الخ . مصروفات إيرادية متعلقة بوظيفة البيع والتوزيع : - مصروفات التخزين والنقل والإعلان وعمولات البيع ومصروفات إدراة البيع المتمثلة في الإجور الخاصة بموظفين المبيعات وآذا مصاريف تنقلهم ....... الخ . مصروفات إيراديه متعلقة بالوظيفة الإدارية : - وهي المصروفات الخاصة بالإدارة مثل إيجار مكتب الإدارة ومرتبات الموظفينالإداريين ...... الخ . مصروفات إيراديه متعلقة بوظيفة التمويل : - من أهم هذه الوظائف هي الفوائد التي تدفعها الشرآة على الأموال التي تم إقتراضها من الموسسات المالية ........ الخ . ثالثا : - المصروفات الإيرادية المؤجلة هي المبالغ التي تدفع من أجل الحصول على خدمات يستفاد منها في اكثر من دورة مالية واحدة . تهدف إلى تحقيق إيراد هناك علاقة سببية بين المصروفات الإيرادية والإيرادات . خصائصها الغرض منها الحصول على خدمات قصيرة الأجل تستفيد منها المنشأة لأكثر من فترة مالية وحدة . كبر حجم المصروف بالمقارنة مع المصروفات الإيرادية . وجود علاقة بين المصروفات والإيرادات المتعلقة بأكثر من فترة . مصروفات التأسيس هي المبالغ التي ينفقها صاحب المشروع لأجل التأسيس وتشمل نفقات الأبحاث الأولية اللأزمة لمدى جدوى المشروع وأي مصاريف أخرى . الحملات الإعلانية وهي المبالغ التي تدفعها المنشأة بقصد ترويج مبيعاتها وإيجاد طلب جديد على السلعة ، ويكون حجم هذه الاعلانات كبير بحيث تستفيد منه أكثر من دورة مالية واحدة . البحث والتطوير يقصد بالتطوير ترجمة ما يتم التوصل إليه عن طريق البحث عن خطة كتصميم لإنتاج جديد أو تحسين جوهري لمواد أو سلع أو خدمات أو عمليات . وقد نص المعيار المصري رقم ( 6 ) على تحميل جميع مصاريف البحث والتطوير في الفترة الخاصة بها بإستثناء مصاريف البحث والتطوير التي يمكن تأجيلها إلى فترات مستقبلية إذا توفرت هذه الشروط أن تكون السلعة أو العملية محددة وبوضوح ، وبالسهولة فصل المصروفات الخاصة بها عن المصروفات الأخرى أن يكون هناك برهان حول الجدوى الفنية للسلعة أو العملية التي تم تطويرها . أن تكون لدى إدارة الشركة في إنتاج وتسويق أو استخدام السلعة أو العملية المطورة . أن يكون هناك مؤشر واضح حول السوق بالنسبة للسلعة أو العملية . أن توجد موارد كافية أ, من المتوقع توافرها لتسويق السلعة أو العملية . يجب عدم الخلط بين الأنواع المصروفات الثلاثة حيث أن الخطأ في أحدها يؤثر على صافي الربح التي يتم تحديده في نهاية الفترة المالية ، فالمصروف الرأسمالي والمصروف الإيراد المؤجل لابد أن توزع على السنوات التي سيستفاد منه ، أما المصروف الإيرادي فتقتصر الإستفاده على الفترة المالية التي إنفق فيها ويتم تسويتها مباشرة في الحسابات الختامية إعداد وتجميع مجلة المحاسب العربي

عاجل

- بواسطة مدير التحرير

- May 24, 2026

تطور الوظيفة المالية

تطور الوظيفة المالية تعرضت الوظيفة المالية لتغيرات كثيرة واكبت التغيرات التي حدثت في البيئة الاقتصادية والمالية والمنظمات ، وسيتم التعرض لهذا التطور والتركيز على شكل الوظيفة المالية خلال كل مرحلة . فعندما ظهرت الوظيفة المالية كمجال مستقل للدراسة في بداية القرن العشرين كان تركيزها الاساسي على الجوانب القانونية لعمليات الاندماج وانشاء الشركات الجديدة وكذلك النواحي القانونية الخاصة باصدار الاوراق المالية بواسطة الشركات المختلفة . وقد ادى الاتجاه العالمي نحو التصنيع والذي عم العالم كله الى حدوث مشكله اساسيه وهي ظهور الحاجه الى الاموال الضخمه تمويل عمليات التوسع هذه ، لكن ظهرت مشكله اخرى وهي ان اسواق المال كانت بدائيه خلال هذه الحقبه من الزمن ، وادى ذلك الى صعوبه انتقال الاموال من الافراد او المستثمرين الى منظمات الاعمال وهناك مشكله اخرى ارتبطت بكفاءه اسواق المال هذه وهي أن الارباح التي كان يعلن عنها وكذلك قيم اصول المنظمات المعتمده على التقييم المحاسبي كانت تواجه بعدم ثقة من قبل حمله الاسهم في هذه التقديرات بالاضافه الى تلاعب المضاربين في اسعار الاسهم والسندات ونظرا لهذه الظروف البيئيه أحجم المتعاملون عن شراء وبيع الاوراق الماليه مما دفع الاداره الماليه او التمويل بصفه عامه الى الاهتمام بالنواحي القانونيه الخاصه باصدار الاسهم والسندات اي النسيم الاساسيه لهذه المرحله داخل الوظيفه الماليه كانت تركيب على الجوانب القانونيه لاصدار الاوراق الماليه