النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- July 14, 2026

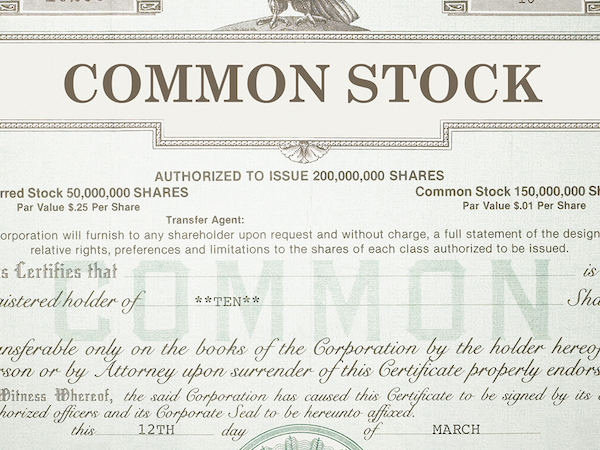

مزايا لإصدار الاسهم وعيوب لإصدار الاسهم

مزايا لإصدار الاسهم : 1. لا تتطلب الأسهم العادية عائد ثابت ؛ يتم دفع أرباح الأسهم من الأرباح عند توفرها. 2. لا يوجد تاريخ استحقاق محدد لسداد رأس المال. 3. بيع الأسهم العادية يزيد من الجدارة الائتمانية للشركة من خلال توفير المزيد من حقوق الملكية. 4. غالبًا ما تكون الأسهم العادية أكثر جاذبية للمستثمرين من الديون لأنها تنمو في قيمتها مع نجاح الشركة. عيوب إصدار الاسهم للمُصدر : 1. توزيعات الأرباح النقدية على الأسهم العادية ليست معفاة من الضرائب من قبل الشركة ، وبالتالي يجب دفعهامن الأرباح بعد خصم الضرائب. 2. عادة ما يتم تخفيف السيطرة (حقوق التصويت) حيث يتم بيع المزيد من الأسهم العادية. 3. تخفف مبيعات الأسهم العادية الجديدة ربحية السهم المتاحة للمساهمين الحاليين. 4. عادة ما تكون تكاليف الاكتتاب أعلى بالنسبة لقضايا الأسهم العادية. 5. قد يؤدي الكثير من حقوق الملكية إلى رفع متوسط تكلفة رأس مال الشركة فوق المستوى الأمثل. 6. قد يؤدي التضخم إلى زيادة عائدات إصدارات السندات الجديدة وتقليل الطلب على الأسهم العادية. علاوة على ذلك ، فإن تكاليف الفائدة المرتفعة تقلل الأموال المتاحة لتوزيعات الأرباح لأن المساهمين غير مضمونين عائدًا سنويًا مثل الفائدة وهم عادةً الأخيرون تلك التي ستحصل على أي توزيع للأصول في حالة تصفية الشركة ، ملكية الأسهم (الأسهم) تنطوي على قدر معين من المخاطر للمساهمين. السهم القيمة الاسمية للسهم تمثل رأس المال القانوني. إنها قيمة عشوائية يتم تعيينها للاسهم قبل أن يتم تحديد إصدار الاسهم . كما أنه يمثل الحد الأقصى لمسؤولية المساهم.

جديد

- بواسطة الادمن

- July 14, 2026

برنامج الامين - برنامج المندوب على الأجهزة الكفية بنظامي PalmOS وPocket PC الإصدار 2005

برنامج الامين - برنامج المندوب على الأجهزة الكفية بنظامي PalmOS وPocket PC الإصدار 2005 تصفح الموقع الرسمي للبرنامج يوفر برنامج الأمين لمستخدميه الكثير من التسهيلات المتعلقة بنظام التوزيع، حيث يدعم البرنامج استثمار الأجهزة الكفية بنظامي PalmOS وPocket PC من قبل شركات التوزيع لمراقبة ومعرفة تفاصيل عمل المندوبين اليومية. تتميز هذه العملية بسهولة الإعداد والاستخدام وغنى المردود، إذ سيتم الاستفادة من مزايا برنامج الأمين من تقارير وصلاحيات وغير ذلك، بالإضافة إلى البرنامج المخصّص للعمل على الأجهزة الكفية بنظامي PalmOS وPocket PC. حيث سيسهل برنامج المندوب من عمل المندوب بدءاً بالتعرف على كافة المعلومات المتعلقة بالعميل عن طريق لصاقة الباركود التي يتم وضعها عنده، مروراً بتسجيل كافة الفعاليات التي يقوم بها، وساعات الزيارة وأسباب عدم البيع ومخزون الزبائن ودفعاتهم، وغير ذلك من التفاصيل التي يحتاجها المندوب في جولاته اليومية، مع إمكانية طباعة الفواتير على طابعات محمولة صغيرة. وستصبح عملية مراقبة المندوبين والموزعين ودراسة حركتهم سهلة جداً بالنسبة للإدارة، وذلك عن طريق التقارير الخاصة بنظام التوزيع ضمن برنامج الأمين.

عاجل

- بواسطة مدير التحرير

- July 14, 2026

ضوابط الإصدار النقدي في النظام الإسلامي

ضوابط الإصدار النقدي في النظام الإسلامي لقد وضع التشريع الاسلامي ضوابط هامة وحيوية ومستدامة تعمل على ضبط الاصدار النقدي وحمايته وجعلة اداة هامة من ادوات النهوض الاقتصادي ومن أبرز هذه الضوابط ما يلي: 1. منع اصدار النقود الا من قبل ولي الامر (الدولة ) حيث قصر حق إصدار النقود على الدولة وحدها دون الأفراد والمؤسسات ، واعتبار هذه الوظيفة دليل من ادلة سيادة الدولة وسلطانها ( ) وقد وردت اقوال كثيرة للفقهاء تجيز وتبارك هذا التوجة لاهميته في ضبط الامور ولم ينكر علماءالإسلام وفقهاؤه على الدولة هذا الحق على مر العصور، ( ) ويقول الإمام أحمد '' لايصلح ضرب الدرهم إلا في دار الضرب بإذن السلطان ،لأن الناس إذا رخص لهم ركبوا العظائم" وفي هذا المقام يعتبر ابن خلدون " ان السكة هي احدى شارات الملك"( )'. 2 . تحريم الغش : فقد شدد الاسلام على أن تكون النقود المصدرة خالصة وخالية من الغش . لقول الرسول صلى الله عليه وسلم ''من غشنا فليس منا '' وللغش في النقود مضار كثيرة ابرزها انه يساهم في رواج النقود وكثرتها بين ايدي الناس مما يؤدي الى فقدانها لقيمتها وبالتالي حصول التضخم الذي يؤدي الى الكساد.، وللفقهاء في هذا المقام اقوال كثيرة منها : قول الامام الشافعي :" يكرة للامام ضرب الدراهم المغشوشة للحديث الصحيح ان رسول الله قال :" من غشنا فليس منا ) ، وفية فساد للنقود واضرارا بذوي الحقوق وغلاء للاسعار وانقطاع الاجلاب وغيرة من المفاسد.... ويكرة لغير الامام ضرب المغشوش لأن فيه افتئاتا على الامام فيغتر به الناس بخلاف ضرب الامام " ( )بل ان ابن عرفة افتى فيمن يقوم بهذا الفعل ان يخلد في السجن حتى يموت" ( ) 3. أن يتناسب حجم الإصدار النقود مع النمو الحقيقي في الانتاج حيث يخضع الإصدار النقدي للتغير في حجم الطلب على النقود ،فهو يتناسب مع نمو الإنتاج الحقيقي مع مراعاة تثبيت القيمة الفعلية للنقود ، لتحقيق سلامة الاقتصاد ونموه الثابت المستديم وتأمين العدالة الاقتصادية والاجتماعية. يقول الأمام ابن تيمية '' ينبغي للسلطان أن يضرب لهم فلوسا تكون بقيمة العدل في معاملاتهم من غير ظلم لهم ،ولايتجر ذو السلطان في الفلوس أصلا '' ، وعليه فلا يحق للدولة أن تصدر نقود لأجل مايسمى بالتمويل بالتضخم أو التمويل بالعجز ،وهو أن يقوم البنك المركزي بإصدار كمية إضافية من النقود لحساب الدولة الخالص تستخدمها في تغطية العجز الذي تعاني منه الميزانية العامة ،نتيجة تجاوز النفقات لمجموع الأيردات العامة . ويقول الشاطبي: " الاستقراض في الأزمات أنما يكون حيث يرجى لبيت مال المسلمين دخل ينتظر أو يرتجى ،وأما لم ينتظر شيئا وضعفت وجوه الدخل ،بحيث لايغني كبير شئ ،فلابد من جريان التوظيف". وقد ثبت بالتطبيق العملي المعاصر مضار التمويل التضخمي (التمويل بالعجز) وقد اشار لذلك كثير من الاقتصاديين الغربيين انفسهم حيث يقول المدير الإداري لصندوق النقد '' أن التمويل بالعجز يضر بالاقتصاد من خلال التضخم واختلال ميزان المدفوعات وارتفاع معدلات الفائدة وسوء تخصيص الموارد ،وانخفاض معدل النمو وزيادة البطالة ومن ثم التواترات الاجتماعية وقد سبق الاسلام هذا التوجة بقرون عديدة من خلال ضبط الاصدار النقدي وتناسبة مع عملية النمو الحقيقي في الاقتصاد.

.jpg.crdownload)

جديد

- بواسطة الادمن

- July 13, 2026

التصريح بالحد الأقصى لإصدار خطابات الضمان

التصريح بالحد الأقصى لإصدار خطابات الضمان لما كانت خطابات الضمان بأنواعها والسابق الإشارة إليها عرضة للمطالبة بدفع قيمتها فانه يجب عدم إصدارها الا بعد دراسة مستفيضة للمركز المالى للعميل مع تقدير المارج المناسب حسب الاختصاصات المالية المقررة . وتخضـع دراسة طلبات العملاء فى هذا النوع من التسهيلات لكافة جوانب الدراسة التى تخضع لها الاعتمادات الشخصية طبقا لما جاء بالجزء الأول من هذه التعليمات وكذلك تعليمات الاستعلامات مع التركيز على:- سمعة العميل مقدار حرصه على الوفاء بتعهداته بعده عن المجازفة وسائله المالية مدى قدرته على تحديد احتياجاته الفعلية حسب طبيعة عمله ونشاطه لمثل هذه الاعتمادات . وذلك لما ينطوى عليه هذا النوع من التسهيلات الائتمانية من انه عرضة لان يتحول من التزام عرضى بالنسبة للبنك الى مديونية فعلية بالنسبة للعميل إذا ما اخل بالتزامه المضمون من البنك قبل الجهات المستفيدة ومطالبة هذه الجهات بسداد قيمة خطاب الضمان . وفى حالة ما إذا رأت الإدارة ان وسائل العميل المالية ليست كافية فيجب مطالبته بتقديم ضامن آخر ملئ وذلك لضمان الوفاء بالجزء الغير مغطى من خطابات الضمان التى قد تتحول الى مديونية فعلية . ويعتبر العقد المبرم بين البنك والعميل(نموذج 33أ مقاولين) مع طلبات إصدار خطابات الضمان الموقعة من العميل هى مستند البنك ضد العميل عند التقاضى ولهذا فلا تصدر أية خطابات ضمان من الحد المصرح بها للعملاء الا بعد توقيع العميل وضامنه ان وجد على عقد إصدار خطابات الضمان . كما لا يجوز إصدار خطابات ضمان تخالف الشروط الواردة بالعقد وطلب الإصدار وفى بعض الحالات يجوز التصريح للعميل بإصدار خطابات ضمان باسم الغير من الاعتماد المصرح له به وبناء على طلبه ويكون ذلك فى الأشكال الآتيـة: اذا تضمن التصريح الخاص بتسهيلات العملاء تصاريح بإصدار خطابات ضمان بأسماء الغير فيتم إصدار هذه الضمانات استنادا على سابق الموافقة . اذا طلب العميل إصدار خطابات ضمان على قوة التسهيلات الممنوحة لحساب عميل آخر دون موافقة مسبقة فيتبع الآتــــى :- أ- تقوم إدارة الفروع المختصة بالاشتراك مع الفرع بعمل دراسة مشفوعة برأيها. ب- عرض هذه الدراسة على لجنة الائتمان حسب الاختصاص. ج- مراعاة هذه الشروط عند التجديد للخطابات القائمة او عند إصدار خطابات ضمان جديدة. د- ضرورة التأكد من وجود ارتباطات متعلقة بتنفيذ أعمال بين عميل البنك والغير الصادر لصالحه خطابات الضمان عن الأعمال موضوع الخطاب.

عاجل

- بواسطة مدير التحرير

- July 13, 2026

النماذج المخصصة لطلب إصدار خطابات الضمان حسب التأمين المودع

النماذج المخصصة لطلب إصدار خطابات الضمان حسب التأمين المودع 1- إصدار خطاب ضمان نظير دفع جزء نقدى وجزء بدون تأمين(نموذج 4 مقاولين) . 2- إصدار خطاب ضمان نظير قيد جزء على الحساب الجارى وجزء بدون تأمين(نموذج 8 مقاولين) . 3- إصدار خطاب ضمان نظير دفع كل القيمة نقدا او خصما على الحساب الجارى (نموذج 17 مقاولين) . 4- إصدار خطاب ضمان بدون تأمين (نموذج 20 مقاولين) . 5- إصدار خطاب ضمان مغطى بضمان أوراق مالية (نموذج 25 مقاولين) . 6- إصدار خطاب ضمان بضمانة- ودائع او شهادات الخ ويصدر بدون تأمين