النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 14, 2026

28 أداة مالية أساسية للإدارة والاستثمار 2026 | مجلة المحاسب العربي

28 أداة مالية أساسية للإدارة والاستثمار 2026 | مجلة المحاسب العربي هناك العديد من الأدوات المالية التي يمكن استخدامها للإدارة المالية وتحقيق أهداف مالية محددة. هذه مجرد عينة من الأدوات المالية المتاحة، وتختلف الأدوات المالية المناسبة حسب الأهداف الشخصية والمهنية والظروف المالية لكل فرد أو مؤسسة. يجب دائمًا استشارة مستشار مالي قبل استخدام أي أداة مالية لضمان تلبية الاحتياجات وتلافي المخاطر المحتملة. إليك بعض الأدوات المالية الشائعة-: 1- ميزانية: وثيقة تحدد التدفقات النقدية المتوقعة والمصروفات المخططة لفترة زمنية محددة مثل العام المالي. تساعد الميزانية على تخطيط وتحقيق الأهداف المالية المحددة ورصد الأداء المالي. 2- تقارير مالية: وثائق تلخص النتائج المالية لشركة أو مؤسسة، مثل التقرير الدوري للدخل والميزانية العمومية وقوائم الدفعات النقدية. توفر هذه التقارير معلومات هامة للمساهمين والمسؤولين لتقييم أداء المؤسسة واتخاذ القرارات المالية. 3- حسابات الودائع والاستثمار: تتضمن الحسابات المصرفية التقليدية وحسابات التوفير والودائع الثابتة والحسابات الجارية. تسمح هذه الأدوات المالية بتخزين الأموال وكسب الفوائد على الودائع أو الاستثمار في أدوات توفر عوائد مالية مثل الشهادات المالية وصناديق التحوط. 4- الأوراق المالية: تشمل الأسهم والسندات والخيارات وصناديق المؤشرات. تعتبر هذه الأدوات متغيرة القيمة وتستخدم للمضاربة أو الاستثمار لتحقيق عوائد مالية. يجب مراعاة المخاطر المرتبطة بهذه الأدوات قبل الاستثمار فيها. 5- قروض وتمويل: بغض النظر عن حرمة القروض، تشمل القروض المصرفية والتمويل من شركات التمويل والمزايدات على السندات. يستخدم القروض والتمويل لتوفير رأس المال لمشاريع التوسع أو تلبية احتياجات التمويل القصيرة الأجل. 6-التأمين: يوفر الحماية المالية ضد المخاطر المحتملة مثل التأمين على الحياة والتأمين الصحي والتأمين على الممتلكات. يستخدم التأمين لتحويل المخاطر المالية على المؤسسات أو الأفراد للشركات التأمين. 7-وسائل الدفع الإلكترونية: تشمل البطاقات الائتمانية والبطاقات الاستهلاكية والتحويلات البنكية الإلكترونية والمحافظ الرقمية. تستخدم هذه الأدوات المالية لإجراء المعاملات المالية بسهولة وسرعة. 8-أدوات التخطيط للتقاعد: تشمل صناديق التوفير للتقاعد وحسابات الجمعية التعاونية للتقاعد. يساعد استخدام هذه الأدوات في التخطيط المبكر للتقاعد وتحقيق الاستقرار المالي في المرحلة المتقدمة من الحياة. 9- المشتقات: وتشمل الخيارات والعقود الآجلة والمبادلات. تستمد المشتقات قيمتها من أصل أو أداة مالية أساسية. تستخدم عادة للتحوط من تقلبات الأسعار أو لأغراض المضاربة. 10-الصناديق المشتركة: هي أدوات استثمارية تجمع الأموال من مستثمرين متعددين للاستثمار في محفظة متنوعة من الأسهم أو السندات أو الأوراق المالية الأخرى. تدار الصناديق المشتركة من قبل مديري الصناديق المحترفين. 11- الصناديق المتداولة في البورصة (ETFs): على غرار الصناديق المشتركة ، تجمع صناديق الاستثمار المتداولة أموال المستثمرين للاستثمار في محفظة متنوعة من الأوراق المالية. ومع ذلك ، يتم تداول صناديق الاستثمار المتداولة في البورصات مثل الأسهم الفردية ، مما يوفر للمستثمرين المرونة في الشراء والبيع طوال يوم التداول. 12-صناديق الاستثمار العقاري (REITs): هي الشركات التي تمتلك أو تشغل أو تمول العقارات المدرة للدخل. يمكن للمستثمرين شراء أسهم في صناديق الاستثمار العقاري ، مما يمنحهم التعرض للأصول العقارية دون شراء العقارات مباشرة. 13-السلع: وتشمل السلع المادية مثل الذهب والنفط والغاز الطبيعي والمنتجات الزراعية وغيرها. يمكن تداول السلع من خلال العقود الآجلة ، مما يسمح للمستثمرين بالمضاربة على تحركات الأسعار أو إدارة المخاطر المرتبطة بالأصول الأساسية. 14- التمويل الجماعي: هذه طريقة لجمع الأموال عن طريق جمع مساهمات صغيرة من عدد كبير من الأفراد ، عادةً من خلال منصات الإنترنت. يتم استخدامه بشكل شائع لتمويل المشاريع أو الشركات الناشئة أو المبادرات الاجتماعية. 15-رأس المال الاستثماري: يقدم أصحاب رأس المال الاستثماري التمويل للشركات في مرحلة مبكرة أو الشركات ذات النمو المرتفع مقابل الحصول على حصة في رأس المال. عادة ما يستثمرون في الشركات ذات إمكانات النمو الكبيرة. 16-العملات المشفرة: العملات الرقمية أو الافتراضية التي تستخدم التشفير للأمن. ومن الأمثلة على ذلك البيتكوين والإيثريوم. يمكن استخدام العملات المشفرة للمعاملات أو لأغراض الاستثمار، علما بأني لا اثق في مثل هذه التعاملات او هذا النوع من الاستثمار ولكن هو فعلا موجود بالسوق. 17- خطط التقاعد: خطط التقاعد التي وضعها أصحاب العمل أو الحكومات لتوفير الدخل للأفراد بعد التقاعد. أنها تساعد الأفراد على الادخار والاستثمار من أجل أمنهم المالي في المستقبل. 18- التعهيد الجماعي: وهو يتضمن تعهيد المهام أو الأفكار أو حل المشكلات إلى جمهور أو مجتمع. يمكن للأفراد أو المؤسسات استخدام منصات التعهيد الجماعي لجمع المدخلات أو الحلول الإبداعية أو التمويل. 19- السندات: هي سندات دين حيث يقرض المستثمرون أموالاً لمُصدر (حكومة أو بلدية أو شركة) مقابل مدفوعات فائدة دورية وعودة رأس المال عند الاستحقاق. 20-شهادة الإيداع (CD): القرص المضغوط هو وديعة لأجل مقدمة من البنوك والاتحادات الائتمانية ، حيث يقوم الأفراد بإيداع مبلغ معين من المال لفترة محددة بسعر فائدة ثابت. عادة ما يكون للأقراص المدمجة أسعار فائدة أعلى من حسابات التوفير العادية. 21- أذون الخزانة (أذون الخزانة): هي سندات دين قصيرة الأجل تصدرها الحكومة لتمويل أنشطتها. تُباع أذون الخزانة عادةً بخصم من قيمتها الاسمية وتوفر عائدًا ثابتًا للمستثمرين عند الاستحقاق. 22-المعاشات: المعاش هو منتج مالي تبيعه شركات التأمين ، ويوفر تدفق دخل مضمون للمقدم السنوي مقابل دفع مبلغ مقطوع أو سلسلة من المدفوعات. 23-عقود الخيار: توفر الخيارات للمشتري الحق ، ولكن ليس الالتزام ، بشراء (خيار الشراء) أو بيع (خيار البيع) أصل أساسي بسعر محدد مسبقًا خلال فترة زمنية محددة. تُستخدم الخيارات بشكل شائع للتحوط أو المضاربة على تحركات الأسعار 24- الاكتتاب العام الأولي (IPO): يحدث الاكتتاب العام عندما تعرض شركة خاصة أسهمها للجمهور لأول مرة. يمكن للمستثمرين شراء هذه الأسهم ويصبحوا مالكين جزئيًا للشركة. 25- صناديق التحوط: صناديق التحوط هي شراكات استثمارية خاصة تجمع الأموال من الأفراد ذوي الملاءة المالية العالية والمستثمرين المؤسسيين. يستخدمون استراتيجيات استثمار مختلفة ، مثل الصفقات الطويلة والقصيرة ، لتوليد عوائد ، وغالبًا ما تستهدف عوائد أعلى معدلة حسب المخاطر من الاستثمارات التقليدية. 26- المنتجات المهيكلة: هي أدوات مالية معقدة تجمع بين أصول أو مشتقات متعددة لتقديم ملامح مخصصة للمخاطر والعائد. تشمل الأمثلة التزامات الدين المضمونة (CDOs) والأوراق المالية المدعومة بالأصول (ABS). 27- أدوات سوق المال: توفر سندات الدين قصيرة الأجل هذه ، مثل أذون الخزانة والأوراق التجارية ، خيارًا استثماريًا منخفض المخاطر وعائدات منخفضة نسبيًا. أدوات سوق المال عالية السيولة وغالبًا ما تستخدم لإدارة المراكز النقدية. 28-الإقراض من نظير إلى نظير (P2P): تربط منصات الإقراض P2P المقترضين مباشرة بالمستثمرين الراغبين في إقراض المال. هذا الشكل من الإقراض يزيل الوسطاء الماليين التقليديين ، مما قد يوفر عوائد أعلى للمستثمرين ومعدلات أقل للمقترضين. من المهم ملاحظة أن كل أداة مالية تحمل مجموعة المخاطر والاعتبارات الخاصة بها. يُنصح بإجراء بحث شامل وفهم المخاطر المرتبطة والتشاور مع المتخصصين الماليين قبل اتخاذ أي قرارات استثمارية.

التحليل المالي

- بواسطة فريق عمل المجلة

- July 14, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

.jpg)

عاجل

- بواسطة الادمن

- July 14, 2026

ما هو رأس المال العامل ؟ وما فائدتة ؟

ما هو رأس المال العامل ؟ وما فائدتة ؟ رأس المال العامل هو المصطلح الدارج بين الكثير من المحاسبين على إنه إجمالى الأصول المتداولة مطروح منه إجمالى الإلتزمات المتداوله و للتوضيح ذلك يسمى صافى رأس المال العامل . رأس المال العامل هو كافة الأصول المتدولة للمنشأة و هذه هي الإجابة المختصرة حيث يعتبر هو النقد المتوفر لعمليات المنشأة خلال السنة المالية و فائدته قدرة المنشأة من خلاله على الوفاء بإلتزامتها خلال السنة المالية . قدرة المنشأة على إدارة عمليتها . يشير إلى السيولة لدى المنشأة . حسن إدارة رأس المال العامل يحمى المنشأة من المخاطرة و عدم الإستفادة و يضع المنشأة فى المنطقة الوسطى . يقيس رأس المال العامل قدرة الشركة على تغطية التزاماتها على المدى القصير والطويل الأجل ويوضح أيضا إستراتجيتها في تشغيل وتوظيف استثماراتها وأموال مساهميها من خلال بيان الفرق بين الأصول المتداولة والخصوم المتداولة لبيان صافي رأس المال العامل وبشكل عام كلما كانت الشركة أصولها المتداولة اكبر من التزاماتها المتداولة كلما كانت قدرتها على سداد التزاماتها اكبر ويتأثر صافي رأس المال العامل بالسلب أو الإيجاب وفق السياسة الاستثمارية التى تتبعها الشركة هل سياستها الإستراتيجية هجومية اى تتطلب مخاطرة عالية في الاستثمار عن طريق زيادة في الاقتراض اما تتبع إستراتيجية متوازنة بمخاطر متوسطة بحيث توازن بين متطلباتها المتداولة وأصولها المتداولة ام محافظة بمخاطر منخفضة فتجد لديها فائض كبير في السيولة وصافي رأس مال عامل ايجابي بمعدلات عاليه واثر ذلك على المبادلة بين المخاطر والعائد والربحية. كيف تحسب رأس المال العامل؟ يتم حساب رأس المال العامل بأخذ الأصول المتداولة وخصم الخصوم المتداولة. على سبيل المثال، إذا كانت الشركة لديها أصول متداولة تبلغ 100,000 دولار وخصوم متداولة قدرها 80,000 دولار، فإن رأس مالها العامل سيكون 20,000 دولار. وتشمل الأمثلة الشائعة للأصول المتداولة النقد وحسابات القبض والمخزون. بينما تتضمن أمثلة الخصوم المتداولة الحسابات الدائنة أو مدفوعات الديون قصيرة الأجل أو الجزء الحالي من الإيرادات المؤجلة. من أجل تحسين رأس مالها العامل، قررت أ ب ت الاحتفاظ بمزيد من النقد في الاحتياطي وتعمد تأخير مدفوعاتها للموردين من أجل تقليل الالتزامات المتداولة. بعد إجراء هذه التغييرات، تمتلك أ ب ت أصولًا متداولة بمتوسط 70,000 دولار ومطلوبات متداولة بمتوسط 30,000 دولار. وبالتالي فإن رأس مالها العامل هو 40,000 دولار. لماذا راس المال العامل مهم؟ رأس المال العامل مهم لأنه ضروري لكي تظل الشركات قادرة على الوفاء بمتطلباتها. من الناحية النظرية، يمكن أن تفلس شركة ما حتى لو كانت مربحة. فهي لا تستطيع الاعتماد على الأرباح المحاسبية من أجل دفع فواتيرها، ويجب دفع تلك الفواتير نقدًا في متناول اليد. للتوضيح، ضع في اعتبارك حالة الشركة التي جمعت مليون دولار نقدًا بسبب أرباحها المحتجزة للسنوات السابقة. إذا كانت الشركة ستستثمر كل المليون دولار دفعة واحدة، فقد تجد نفسها مع أصول متداولة غير كافية لدفع التزاماتها الحالية. رأس المال العامل Working Capital إدارة رأس المال العامل بذكاء: السر الخفي وراء نجاح الشركات! 💼

التحليل المال

- بواسطة وائل مراد

- July 14, 2026

هل ما تعريف الملاءة المالية؟

هل ما تعريف الملاءة المالية؟ الملاءة هي قدرة الشركة على امتلاك أصول كافية لتغطية التزاماتها. الأصول التجارية هي الأشياء التي يمتلكها النشاط التجاري ، والمطلوبات هي ما يدين به النشاط التجاري لهذه الأشياء. لماذا هذا مهم؟ كل عمل لديه مشاكل مع التدفق النقدي في بعض الأحيان ، وخاصة عند بدء العمل. الملاءة المالية (Financial Solvency): سمى أيضا "القدرة على السداد"، وتشير إلى قدرة الشركة على الوفاء بالالتزامات النقدية المطلوب سدادها على المدى الطويل، وتختلف السيولة عن الملاءة المالية، حيث تعبر السيولة عن الأجل القصير. ويؤدي عدم توفر الشركة على الملاءة المالية إلى إفلاسها في النهاية. حتى تتسم الشركة بالملاءة المالية، فإن ذلك يحتم عليها أن يزيد مجموع أصولها عن إجمالي التزاماتها المالية، وتؤدي الملاءة المالية إلى زيادة قدرة الشركة على تجنب مخاطر التعثر المالي التي قد تتعرض لها نتيجة لتغير الظروف الاقتصادية، ويستخدم المقرضون الملاءة المالية أيضا كأحد أهم المعايير التقييم عروض الشركة والحكم عليها من أجل الموافقة على التمويل. إذا كان لدى الشركة الكثير من الفواتير للدفع ، ولم يكن هناك ما يكفي من الأصول (بما في ذلك الأموال النقدية ، بالطبع) لدفع تلك الفواتير ، فلن يستمر العمل. الملاءة المالية على ورقة الميزان التجاري تتعلق الملاءة المالية مباشرة بالميزانية العمومية للشركة. توضح الميزانية العمومية علاقة الأصول التجارية من جهة بخصومها وحقوق الملكية (الملكية) على الجانب الآخر. المعادلة المحاسبية التقليدية هي أن الأصول متساوية الخصوم بالإضافة إلى حقوق الملكية. إذا كان لدى أحد الشركات ، على سبيل المثال ، أصول بقيمة 100.000 دولار وخصم قدره 100.000 دولار ، فلا يملك المالك أي حقوق ملكية. البنك ، إذا جاز التعبير ، يملك الشركة. ولكن إذا كان لدى الشركة أصول بقيمة 100.000 دولار وخصم قدره 50.000 دولار فقط ، فإن المالك يمتلك المزيد من الأصول التجارية ويمكنه تحويلها إلى أموال نقدية إذا لزم الأمر. تدابير الملاءة المالية أو النسب غالباً ما يتم قياس الملاءة كنسبة من الأصول إلى الخصوم. تذكر أن الملاءة تقارن الأصول بالخصوم - هل هناك أصول كافية لدفع الفواتير؟ في هذه النسب ، تتمثل أفضل طريقة لقياس الملاءة في إدراج جميع المطلوبات: الحسابات المستحقة الدفع ، والضرائب المستحقة الدفع ، والقروض المستحقة الدفع ، والإيجارات المستحقة الدفع - كل ما تدين به الشركة. هناك نوعان من معدلات قياس الملاءة: النسبة الحالية هي إجمالي الأصول المتداولة مقسومًا على إجمالي المطلوبات المتداولة. الأصول المتداولة هي النقدية والحسابات المستحقة القبض والمخزون والنفقات المدفوعة مسبقاً. لا يتم النظر في الأصول الأخرى طويلة الأجل مثل المعدات في هذه النسبة لأن الأمر يستغرق وقتًا طويلاً لبيعها للحصول على المال لدفع الفواتير ، ولن يتم بيعها مقابل القيمة الكاملة. من أجل أن يكون المدين وخصوم التغطية ، يجب أن يكون لنشاط تجاري نسبة متداولة من 2 إلى 1 ، وهذا يعني أن لديه عدد من الأصول المتداولة ضعف الخصوم المتداولة. تعترف هذه النسبة بحقيقة أن بيع الأصول للحصول على النقد قد يؤدي إلى خسائر ، لذلك هناك حاجة إلى المزيد من الأصول. تستخدم نسبة السيولة النقدية وحسابات القبض فقط ، حيث أن هذه الأصول هي الوحيدة التي يمكن استخدامها لسداد الديون بسرعة ، في حالة الحاجة النقدية الطارئة. النسبة السريعة هي نسبة 1 إلى 1 ، وهذا يعني أن النقد والحسابات المستحقة يجب أن تساوي قيمة الدين. هذا ، كما يمكنك أن تتخيل ، هو نسبة أكثر صعوبة لتحقيقه. الملاءة كما تراه من وجهة نظر المقرض هذه النسب مهمة لصاحب العمل ، ولكن أيضا للمقرض. إذا كان البنك يدرس قرضًا لنشاط تجاري ، فإنه سينظر بعناية في هذه النسب لتحديد ما إذا كانت الشركة لديها بالفعل الكثير من الديون وليس لديها أصول كافية لسداد ذلك الدين. الملاءة والسيولة والقدرة على البقاء وغالبا ما يتم الخلط بين الملاءة المالية السيولة ، لكنها ليست نفس الشيء. السيولة هي مقياس قصير الأجل لنشاط تجاري ، في حين أن الملاءة المالية هي تدبير طويل الأجل. ترتبط السيولة بالمزيد من التدفقات النقدية قصيرة الأجل ، بينما يرتبط الملاءة المالية بدرجة أكبر بالاستقرار المالي طويل الأجل. الملاءة هي أيضا الخلط مع الجدوى. تتعلق الصلاحية بقدر أكبر من قدرة الشركة على تحقيق أرباح على مدى فترة زمنية طويلة.

جديد

- بواسطة الادمن

- July 14, 2026

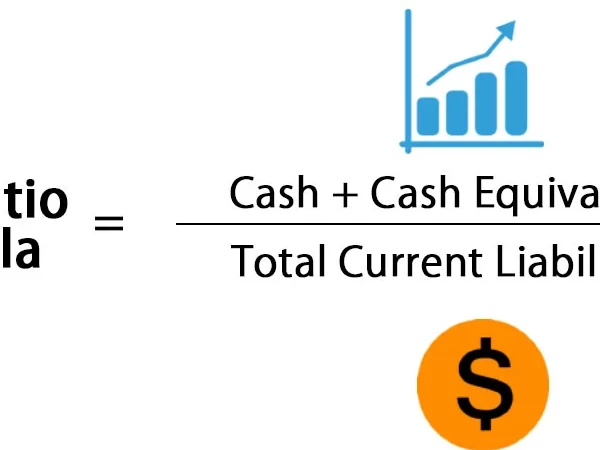

نسبة النقدية (Cash Ratio)

نسبة النقدية (Cash Ratio) نسبة النقدية = النقدية والنقد المعادل + الاوراق المالية القابلة للبيع ÷ الالتزامات المتداولة وتوضح هذه النسبة مدى إمكانية سداد الالتزامات قصيرة الأجل ، كما انها تعطى مؤشراً للإدارة أنه فى خلال أسوأ الأوقات يمكن سداد الالتزامات قصيرة الأجل. وتعتبر الأصول شبه النقدية هى كل ما يمكن تحويله إلى نقدية خلال فترة وجيزة مثل الأوراق المالية القابلة للتداول فى البورصة.