النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة المجلة

- July 14, 2026

كورس المحاسبة المالية – الجزء الاول – مجلة المحاسب العربي

كورس المحاسبة المالية – الجزء الاول – مجلة المحاسب العربي تعريف النظام المحاسبي : - النظام المحاسبي . هو الإطار العام ال يحتوي على المبادئ والفروض التي تحدد المستندات والدفاتر والسجلات وجميع الإجراءات والأدوات والتعليمات التي يجب إتباعها لاحكام عمليات القياس وطرق عرض النتائج ومراقبتها بشكل دقيق ومحايد . ومع أن المبادئ المحاسبية الأساسية قابلة للتطبيق على جميع أنواع الودات المحاسبية إلا أن كل وحدة تحتاج إلى تصميم نظام محاسبي للمعلومات المالية يتفق وخصائصها . ويشمل هدا النظام على النمادج المحاسبية ، والسجلات ، دليل التعليمات ودلبل الحسابات ، برامج الكمبيوتر والتقارير التي تفي بإحتياجاتها الأدارة ، والمحاسبة المالية لتقديم خدماتها إلى الجهات الداخلية والخارجية كنظام للمعلومات بتقدبم القوائم المالية لابد من تطبيق النظام المحاسبي والدي يتكون من عناصره الثلاثة وهي : المدخلات – التشغيل أو المعالجة – المخرجات .

جديد

- بواسطة مدير التحرير

- July 14, 2026

الدخل الشامل

الدخل الشامل يتضمن الدخل الشامل كافة العمليات والأحداث والظروف التي أدت إلى تغيير صافي الأصول ( أو مقابلة تغيير حقوق الملكية ) خلال الدورة المحاسبية وذلك بعد استبعاد تغييرات حقوق المليكة الناجمة عن العمليات الرأسمالية مثل الزيادة أو تخفيض رأس المال وتوزيع الأرباح ، أي استبعاد العمليات التي تتم من الملاك بصفتهم أصحاب الحقوق في المنشأة ، وهكذا فأن الدخل الشامل يتضمن – إلى جانب العمليات الجارية السابقة – أيضا البنود غير المعتادة وغير المتكررة وغير العادية ( أي في نفس الوقت غير معتادة وغير متكررة ) ونتيجة التحول من مبدأ محاسبي إلى مبدأ آخر . وكذلك نتائج العمليات غير المستمرة ( إيقاف خطر إنتاجي ) والكورات الطبيعة والسرقات والزلازل ......... ينتقد مؤيدو مفهوم الدخل الشامل اتباع مفهوم الدخل الجاري بأن الأدارة سوف تؤثر على تحديد النشاط ، دخل الدورة ، وبين البنود غير العادية وغير المتكررة ، الأمر الذي يسمح للإدارة بالتدخل ( التلاعب Manipulation ) عند تحديد رقم الدخل ، واستنادا الي الخواص الأساسية الواجب توافرها في المعلومات المحاسبية صالحة للتنبؤ من جهة وبين خاصية الموثوقية لافتقار المعلومات إلى الحياد نتيجة تدخل الإدارة وضعف قابلية المعلومات للتحقق من جهة ثانية . يرى المؤيدون أن مفهوم الدخل الشامل سوف يقطع على الإدارة الطريق لإساءة استخدام قائمة الأرباح المحتجزة ، كأن تقوم الإدارة بإخفاء أثر بعض العميات من قائمة الدخل ، مثلا عدم الأعتراف بخسائر بعض العمليات خلال الدورة وإطفاؤها مباشرة في قائمة الأرباح والمحتجزة ، وذلك بحجة أنها عمليات غير عادية أو غير متكررة وبالتالي عدم عرضها ضمن قائمة الدخل . وبناء على ذلك ، فإن مفهمو الدخل الشامل سوف يزيد من إمكانية موثوقية المعلومات باستبعاد تحيز الإدارة . وعليه نقول يعرف "الدخل الشامل" بأنه يتضمن كافة التغيرات في حقوق الملكية خلال فترة زمنية معينة فيما عدا التغيرات الناجمة عن استثمارات المالكين والتوزيعات عليهم. وطبقا لهذا المفهوم فان المنح الرأسمالية التي تحصل عليها المنشأة من غير المالكين تعتبر دخلا لتلك المنشأة وكيفيه قياسه وهكذا فأن التوصيات المحاسبية المعاصر تتطلب تقسم قائمة الدخل إلى قسيمن رئيسيين : القسم الأول : ويتضمن نتائج النشاط التشغيلي او العمليات الجارية بحيث يتم تحديد مجمل وصافي ربح العمليات الجارية القسم الثاني : ويتضمن الأنشطة غير التشغيلية أو التي لا ترتبط بالنشاط الجاري المعتاد والمتكرر وبابضافة القسم الثاني إلي القسم الأول ينتج صافي الدخل الشامل للدورة المالية وامكانيه الاعتماد عليه في التحليل المالي الشكل العام لقائمة الدخل متعددة المراحل وفق الدخل الشامل : إن قائمة الدخل المتعدده المراحل يمكن أن تظهر جميع أو بعض الأجزاء السبعة التالية : 1- جزء النشاط التشغيلي الرئيسي : وهو تقرير عن الإيرادات والمصروفات الخاصة بالنشاط الرئيسي المعتاد والمتكرر في الوحدة . وبتكون من الأجزاء الفرعية الأربعة : أ- إيرادات البيع : حيث يطرح من إجمالي إيرادات البيع المردودات والمسموحات والحسومات ( الخصم المسموح به ) للوصول إلى صافي إيراد البيع . ب- تكلفة البضاعة المباعة : سواء في منشأة صناعية أو تجارية ، وتتضمن عرضا لتكلفة البضائع التي تم بيعها لتوليد إيرادات البيع . ت- المصاريف البيعية : المصاريف المرتبطة بجهود البيع ، وهي رواتب وعمولات موظفي المبيعات ، مصاريف دعاية ، ومصاريف مهمات وسفر موظفي المبيعات ، مصاريف اللف والحزم ، مصاريف النقل للخارج ، استهلاك تجهيزات قسم المبيعات هاتف فاكس ... ويلحق بهذه المجموعة أيضا مصروف الديون المعدومة . ث- المصاريف الإدارية أو العامة : رواتب الموظفين الإداريين مطبوعات مصاريف تأمين ، أستهلاك مبنى الإدارة ، استهلاك تجهيزات المكاتب ، ماء وكهرباء .. 2-جزء النشاط غير الرئيسي : وهو تقرير الإيرادات والمصروفات النشاط عن النشاط الثانوي أو المساعد في الوحدة . إضافة إلى ذلك يتم التقرير عن مكاسب وخسائر العمليات غير المعتادة أو غير المتكررة – وليس كلاهما وينقسم هي الجزء إلى الجزئيين الفرعيين التاليين : أ- إيرادات أخرى ومكاسب : وهي إيردات النشاط الثانوي كالأيجار الدائن وأيرادات أوراق مالية .ز وكذلك المكاسب على الأساس الصافي مثل مكاسب رأسمالية (بيع أصول ثابتة ) ومكاسب تغيرات أسعار العملات الأجنبية عند سداد الديون أو تحصيلها بالعملات الأجنبية ... ب- مصروفات أخرى وخسائر : ومصروفات النشاط الثانوي كفوائد السندات وتعرض الخسائر على الأساس الصافي ، مثل الخسائر رأسمالية ( بيع أصول ثابتة ) وخسائر تغيرات أسعار العملات ألأجنبية عند سداد الديون أو تحصيلها بالعملات الأجنبية ... 3-ضريبة الدخل : وهي الضريبة المفروضة على العمليات المستمرة ، وهي الجزئيين السابقين 4- عمليات غير مستمرة Discontinued Operations : المكاسب والخسائر الجوهرية الناجمة عن بيع قسم من الوحدة كخط إنتاجي في منشأة متعددة الأنشطة الرئيسية ، صافية من الأثر الضريبي . 5- بنود غير عادية : المكاسب والخسائر الجوهرية الناجمة عن البنود غير العادية ( ليست معتادة وليست متكررة في آن معا) كالتأميم أو حظر قانوني جديد بعدم بيع سلعة معينة كالسجائر مثلا.... وكذلك الكوراث والظروف الخاصة ، والمكاسب والخسائر الجوهرية الناتجة عن سداد الديون فهي تعد ضمن البنود غير العادية رغم عدم تحقيقها بعض شروط البنود غير العادية . 6- الأثر المجمع للتغيير في السياسات المحاسبية : نتيجة التحول من مبدأ محاسبي مقبول عموما إلى مبدأ أخر مقبول عموما أيضا ، كالتحول من تقويم المخزون وفق FIFO الي المتوسط الموزون أ, التحول من الأستهلاك المعجل الي الأستهلاك وفق القسط الثابت . 7- تحديد عائد السهم Earnings Per Share : تطالب مهنة المحاسبة ( المعيار المحاسبي الدولي رقم 33 ) بالأفضاح عن عائد السهم كملحق في نهاية قائمة الدخل ويحسب عائد السهم – دون الدخول في التفاصيل وألنواع – كمايلي : عائد السهم =( صافي الدخل الشامل – توزيعات للأسهم الممتازة )÷ المتوسط الموزون لعدد الأسهم العادية خلال الفترة عرض مفصل لقائمة دخل متعددة المراحل وفق مفهوم الدخل الشامل : لم تلزم المبادئ المحاسبة المقبولة عموما (GAAP ) سواء مجلس معايير المحاسبة المالية (FASB) في الولايات المتحدة الأمريكية أم لجنة المعايير المحاسبية الدولية المالية (IASC) ، بأتباع شكل محدد في عرض بنود قائمة الدخل . ومع ذلك فإن مهنة المحاسبة – كل في مجالة الأقتصادي – قد تعارفت على شكل ومراحل محددة لقائمة الدخل. مفهوم الدخل الشامل هوالذي تتبناه معايير المحاسبة المالية في الولايات المتحدة

القوائم المالية

- بواسطة فريق إعداد المجلة

- July 14, 2026

أغراض (استخدام) تقرير الميزانية العمومية

أغراض (استخدام) تقرير الميزانية العمومية تقرير الميزانية العمومية هو أداة مهمة في إدارة الموارد والأموال في المؤسسات والحكومات. يتم إعداد هذا التقرير لتوضيح الإيرادات والنفقات العامة على مرحلة زمنية محددة، ويعرض التركيبة الدقيقة للحسابات والمعاملات المالية للمنظمة. تقرير الميزانية العمومية يهدف إلى تحليل وتقدير القدرة على التكاليف واستخدام الموارد، وتقدير الفائض أو العجز المالي وتوزيع الموارد بطريقة فعالة وعادلة. هذا يساعد على تحسين الإدارة المالية واتخاذ قرارات استثمارية صحيحة. من المهم للمؤسسات والحكومات أن يبلغوا المواطنين والجمهور بشكل شفاف وواضح حول استخدام الأموال العامة. تقرير الميزانية العمومية يوفر هذه الشفافية من خلال توضيح المصادر والاستخدامات للأموال العامة، وكذلك تقديم معلومات حول التزامات المؤسسة المالية وتحليل الأداء المالي. إضافة إلى الشفافية، يساهم تقرير الميزانية العمومية في مجموعة متنوعة من الأغراض الأخرى. على سبيل المثال، يساعد في تنسيق الأنشطة والموارد في المؤسسة بشكل أفضل، حيث يوفر نظرة شاملة على المصروفات المتوقعة ويسمح للإدارة بتحديد الاحتياجات والأولويات والتخطيط المالي. تستخدم المؤسسات والحكومات تقرير الميزانية العمومية أيضًا لتقييم أداء الموظفين والأقسام المختلفة. يمكن استخدام هذا التقرير لتحليل النفقات والإنفاق وتقدير العجز أو الفائض في الميزانية، وبالتالي تحديد المجالات التي تحتاج إلى تحسين وتطوير. علاوة على ذلك، يمكن استخدام تقرير الميزانية العمومية لأغراض الشفافية المالية والتوجيه الاستراتيجي للمؤسسة. يمكن للجمهور والمساهمين تقييم كيفية استخدام الموارد المالية وتقييم الأداء المالي للمؤسسة على المدى الطويل. هذا يساهم في بناء الثقة والشفافية بين المؤسسة والجمهور. لخلاصة، يعد تقرير الميزانية العمومية أداة هامة في إدارة الموارد المالية واتخاذ القرارات المالية الصحيحة. يساعد في تحقيق الشفافية والعدالة وتقدير الأداء المالي وتوجيه الاستراتيجيات المستقبلية للمؤسسة. تقرير الميزانية العمومية هو أداة قوية يجب أن يكون لديها دور مهم في جميع المنظمات والحكومات لتحقيق النمو والتنمية المستدامة.

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

شرح شامل خطوات إعداد القوائم المالية

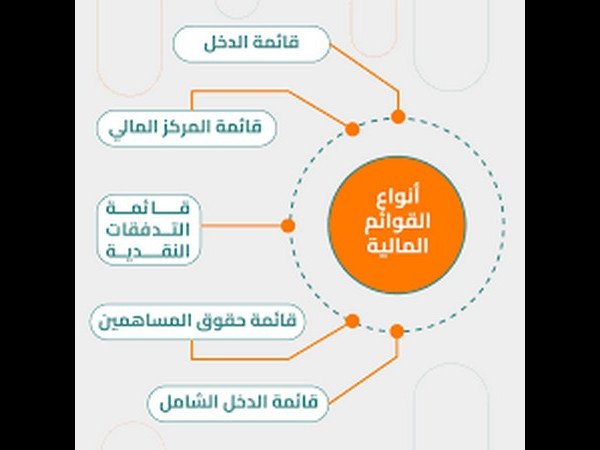

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 14, 2026

6 فئات مختلفة لحقوق الملاك في الشركات

6 فئات مختلفة لحقوق الملاك في الشركات أسهم رأس المال ، القيمة الاسمية او القيمة المعلنة للاسهم المصدرة. إضافي رأس المال المدفوع ، أو القيمة المعلنة للاسهم المصدرة. الأرباح المحتجزة ، صافي دخل الشركة لم يتم توزيعها كأرباح. بنود الدخل الشامل الأخرى المتراكمة ، العناصر المحددة التي لم يتم تضمينها في قائمة الدخل ولكنها مدرجة في حقوق الملكية وتعدل رصيد الأسهم على الرغم من أنها لا تتدفق إلى حقوق الملكية عن طريق قائمة الدخل كما تفعل الأرباح المحتجزة . أسهم الخزينة ،اما ان المبلغ المدفوع للأسهم التي أعيد شراؤها أو القيمة الاسمية للأسهم التي أعيد شراؤها أسهم الخزينة عبارة عن حساب مقابل لحقوق الملكية يقلل من حقوق الملكية في الميزانية العمومية. حصة حقوق الملكية الغير مسيطرة ، جزء من حقوق ملكية الشركات التابعة التي تمتلكها الجهة المبلغة ولكنها لا تملكها بالكامل ( المعروف سابقاً باسم مصلحة الأقلية ) ملاحظة : عندما تعيد الشركة شراء أسهمها من السوق فإن الأسهم المعاد شراؤها وتسمى اسهم الخزينة أسهم الخزينة المشتراة تقلل من حقوق المالكين لان تلك الأسهم لم تعد قائمة