النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- June 13, 2026

أهداف التقارير المالية

أهداف التقارير المالية التقارير المالية تُعد أداة هامة لتقديم معلومات مالية ومحاسبية مهمة للأطراف المعنية بها. وتتضمن أهداف التقارير المالية ما يلي: 1- تزويد المستخدمين بمعلومات مالية دقيقة: تهدف التقارير المالية إلى توفير معلومات دقيقة وشفافة حول الوضع المالي والأداء المالي للشركة. وتساعد في فهم الأطراف المعنية الممثلين الداخليين والخارجيين في الشركة على اتخاذ قرارات مالية مستنيرة. 2- تقديم معلومات للتخطيط والتنبؤ: تساعد التقارير المالية في تحليل وتقييم أداء الشركة على مر الزمن وفي التنبؤ بالاتجاهات المستقبلية. وبناءً على هذه المعلومات، يمكن وضع خطط واستراتيجيات للنمو والتوسع أو للتعامل مع صعوبات محتملة. 3- تقييم كفاءة الإدارة المالية: تساعد التقارير المالية في تقييم كيفية إدارة الموارد المالية للشركة وكفاءة استخدامها. وتسلط الضوء على قدرة الشركة على تحقيق الأرباح، وتوضح النقاط القوية والضعف في الأداء المالي للشركة. 4- تلبية احتياجات المستخدمين المختلفة: تهدف التقارير المالية إلى تلبية احتياجات ومتطلبات مجموعة متنوعة من المستخدمين، مثل المساهمين والمستثمرين والمديرين والمصرفيين والموردين والعملاء والجهات الحكومية. وتقدم لهم معلومات مفيدة لاتخاذ قراراتهم المالية بناءً على فهم واضح للوضع المالي للشركة. 5- الامتثال للمعايير المحاسبية والتنظيمية: تهدف التقارير المالية إلى الامتثال للمعايير المحاسبية والتنظيمية المعتمدة في البلدان المختلفة. وتساعد في توفير مستوى عالٍ من الشفافية والثقة في المعلومات المالية المقدمة في التقارير.

جديد

- بواسطة الادمن

- June 13, 2026

أصناف وأنواع المواد المخزنة

أصناف وأنواع المواد المخزنة يتضمن المخزون المواد والبضائع والسلع تامة الصنع التي تحتفظ بها الشركة أو المصنع في المخازن والساحات، وتختلف أنواع المخزون باختلاف الصناعة أو الشركة والمهام التي تقوم بها، فليس من الضروري وجود جميع الأصناف في شركة واحدة أو مصنع واحد ومن تلك الأنواع ما يلي: 1- المواد الخام: وهي المواد التي تصبح جزءاً أو صنفاً تام الصنع، مثل الحديد والزجاج والأخشاب. 2- المحركات والمولدات وقد تكون مشتراة أو مصنعة. 3- السلع تامة الصنع ويتم الاحتفاظ بها حتى يتم بيعها أو استخدامها. 4- مخلفات عمليات التصنيع، مثل زوائد الحديد أو الجلد أو السلع المعطوبة والآلات المتقادمة. 5- مواد التغليف، وتشمل جميع المواد التي تستخدم في تغليف وحزم السلع. 6- قطع الغيار. 7- التجهيزات الخاصة بالوزن والقياس والنقل. 8- مواد متنوعة، مثل الأدوات المكتبية والقرطاسية وأدوات التنظيف ... الخ.

القوائم المالية

- بواسطة وائل مراد

- June 13, 2026

شرح شامل خطوات إعداد القوائم المالية

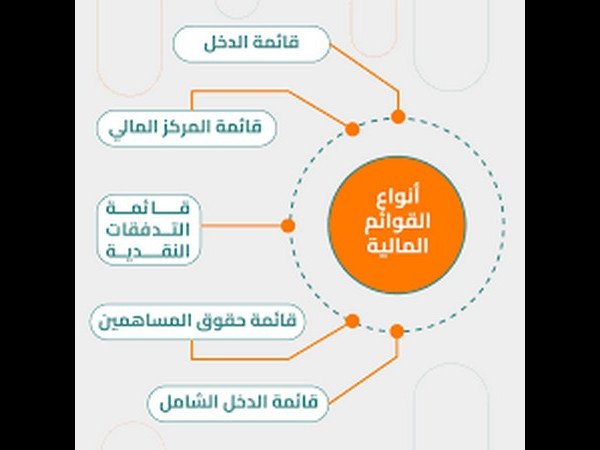

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة المجلة

- June 13, 2026

رأس المال

رأس المال رأس المال هو مصطلح اقتصادي يُقصد بهِ الأموال والمواد والأدوات اللازمة لإنشاء نشاط اقتصادي أو تجاري ويكون الهدف من المشروع الربح أو الإعلام أو الأعمال الإنسانية. ويعتبر رأس المال هو المحرك الأساسي لأي مشروع أو عمل إستثماري يهدف لزيادة القدرة الإنتاجية لأي جهة، ويتكون من مجموعات أساسية غير متجانسة يتفرع من كل منها أشكال فرعية من العوامل القادرة على الإنتاج مثل الأدوات والمواد الخام، وإدارة الموارد البشرية النادرة والمواد المساعدة في الإنتاج. أقسام رأس المال يقسم رأس المال إلى: رأس المال الثابت الذي يشمل المواد التي لا تتغير ولا تدخل في التبادل التجاري أو الاستهلاك ضمن دورات الإنتاج، ومن أهم الأمثلة عن رأس المال الثابت في معظم النشاطات الاقتصادية هو الأرض، والبناء، والمنشآت، والآلات، والتجهيزات الضرورية، والطاقة المحركة. رأس المال المتحرك وهو كل المواد والسلع التي تدخل في الإنتاج ولها قيمة مباشرة في قيمة السلعة المنتجة وبشكل مختصر هو كل المواد التي تدخل في دورة اقتصادية متجددة، وأهم الأمثلة حول رأس المال في مجال الصناعة هي المواد الخام التي تصنع، والأيدي العاملة الأجيرة. وقد ذكر كارل ماركس في كتابهِ رأس المال أن العصور الوسطى خلفت شكلين متميزين من أشكال رأس المال، وهما رأس المال الربوي ورأس المال التجاري. رأس المال الكلي رأس المال الكلي وهو قيمة كافة المواد والوسائل والأدوات والأيدي العاملة الثابتة والمتحركة اللازمة لإنتاج دورة اقتصادية كاملة والدورة الاقتصادية هي الفترة الزمنية اللازمة لإعادة تجديد رأس المال المتحرك.

جديد

- بواسطة المجلة

- June 13, 2026

ترجمة المعايير الدولية لاعداد التقارير المالية

ترجمة المعايير الدولية لاعداد التقارير المالية عندما يصدر مجلس معايير المحاسبة الدولية معايير أو تفسيرات جديدة، فإنه يتيح عموماً للمنشأة تطبيق المتطلبات الجديدة قبل تاريخ النفاذ الإلزامي. يوحد هذا النص المتطلبات الصادرة مؤخر اً، على افتراض أنه قد تم تطبيق جميع هذه المعايير والتفسيرات في مرحلة مبكرة. ولا يتضمن هذا النص المعايير أو التفسيرات التي تحل محلها هذه المتطلبات الجديدة، حتى في المواضع التي بقيت فيها سارية المفعول. ويتعين على الق رّاء الذي يرغبون بالإطلاع على المعايير والتفسيرات الموحدة دون افتراض التطبيق المبكر الرجوع إلى المعايير الدولية لإعداد . اية عام ٢٠١٣ d التقارير المالية ٢٠١٤ (الكتاب الأزرق) الذي نُشر باللغة الإنجليزية حمل من هنا