النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- April 04, 2026

أهداف التقارير المالية

أهداف التقارير المالية التقارير المالية تُعد أداة هامة لتقديم معلومات مالية ومحاسبية مهمة للأطراف المعنية بها. وتتضمن أهداف التقارير المالية ما يلي: 1- تزويد المستخدمين بمعلومات مالية دقيقة: تهدف التقارير المالية إلى توفير معلومات دقيقة وشفافة حول الوضع المالي والأداء المالي للشركة. وتساعد في فهم الأطراف المعنية الممثلين الداخليين والخارجيين في الشركة على اتخاذ قرارات مالية مستنيرة. 2- تقديم معلومات للتخطيط والتنبؤ: تساعد التقارير المالية في تحليل وتقييم أداء الشركة على مر الزمن وفي التنبؤ بالاتجاهات المستقبلية. وبناءً على هذه المعلومات، يمكن وضع خطط واستراتيجيات للنمو والتوسع أو للتعامل مع صعوبات محتملة. 3- تقييم كفاءة الإدارة المالية: تساعد التقارير المالية في تقييم كيفية إدارة الموارد المالية للشركة وكفاءة استخدامها. وتسلط الضوء على قدرة الشركة على تحقيق الأرباح، وتوضح النقاط القوية والضعف في الأداء المالي للشركة. 4- تلبية احتياجات المستخدمين المختلفة: تهدف التقارير المالية إلى تلبية احتياجات ومتطلبات مجموعة متنوعة من المستخدمين، مثل المساهمين والمستثمرين والمديرين والمصرفيين والموردين والعملاء والجهات الحكومية. وتقدم لهم معلومات مفيدة لاتخاذ قراراتهم المالية بناءً على فهم واضح للوضع المالي للشركة. 5- الامتثال للمعايير المحاسبية والتنظيمية: تهدف التقارير المالية إلى الامتثال للمعايير المحاسبية والتنظيمية المعتمدة في البلدان المختلفة. وتساعد في توفير مستوى عالٍ من الشفافية والثقة في المعلومات المالية المقدمة في التقارير.

جديد

- بواسطة مدير التحرير

- April 04, 2026

القوائم المالية المجمعة

القوائم المالية المجمعة القوائم المالية المجمعة : هي تلك القوائم المالية لمجموعة و التي يتم عرضها و كأنها لمنشِأة اقتصادية واحدة. السيطرة : هي مدى القدرة على التحكم في السياسات المالية والتشغيلية لمنشأة وذلك للحصول على منفعة من أنشطتها . طريقة التكلفة : هي طريقة محاسبية يتم بناءً عليها إثبات الاستثمار بالتكلفة. و يعترف المستثمر بإيرادات الاستثمار فقط في حدود ما يستلمه المستثمر من توزيعات الأرباح المحققة للشركة المستثمر فيها بعد تاريخ الاقتناء و تعتبر التوزيعات المستلمة بالزيادة عن تلك الأرباح بمثابة استرداد للاستثمار و يتم الاعتراف بها كتخفيض لتكلفة الإستثمار . المجموعة : هي الشركة القابضة و كل الشركات التابعة لها. حقوق الأقلية : هي ذلك الجزء من ناتج التشغيل ربح أو خسارة و من صافى أصول شركة تابعة و التي تتعلق بحقوق لا تمتلكها الشركة القابضة بشكل مباشر أو غير مباشر عن طريق إحدى الشركات التابعة للشركة القابضة. الشركة القابضة : هي المنشأة التي يكون لديها شركة تابعة أو أكثر . القوائم المالية المستقلة : هي تلك القوائم التي يتم عرضها بواسطة الشركة القابضة أو أي مستثمر في شركة شقيقة أو شريك في منشأة تخضع لسيطرة مشتركة و التي يتم فيها معالجة الاستثمارات على أساس الحصة المباشرة فى الملكية و ليس على أساس نتائج الأعمال وصافى أصول الشركات المستثمر فيها . الشركة التابعة : هي المنشأة التي تسيطر عليها شركة أخرى ( الشركة القابضة ) وهى تشمل شركات الأفراد أيضاً. حمل من هنا القوائم المالية المجمعة - التغييرات فى المجموعة حمل من هنا القوائم المالية المجمعة - المجموعات الأكثر تعقيدا حمل من هنا القوائم المالية المجمعة - المجموعات البسيطة حمل من هنا القوائم المالية المجمعة - مراجعة حمل من هنا القوائم المالية المجمعة - مراجعة 2 حمل الملف كاملاً من هنا

القوائم المالية

- بواسطة فريق إعداد المجلة

- April 04, 2026

أغراض (استخدام) تقرير الميزانية العمومية

أغراض (استخدام) تقرير الميزانية العمومية تقرير الميزانية العمومية هو أداة مهمة في إدارة الموارد والأموال في المؤسسات والحكومات. يتم إعداد هذا التقرير لتوضيح الإيرادات والنفقات العامة على مرحلة زمنية محددة، ويعرض التركيبة الدقيقة للحسابات والمعاملات المالية للمنظمة. تقرير الميزانية العمومية يهدف إلى تحليل وتقدير القدرة على التكاليف واستخدام الموارد، وتقدير الفائض أو العجز المالي وتوزيع الموارد بطريقة فعالة وعادلة. هذا يساعد على تحسين الإدارة المالية واتخاذ قرارات استثمارية صحيحة. من المهم للمؤسسات والحكومات أن يبلغوا المواطنين والجمهور بشكل شفاف وواضح حول استخدام الأموال العامة. تقرير الميزانية العمومية يوفر هذه الشفافية من خلال توضيح المصادر والاستخدامات للأموال العامة، وكذلك تقديم معلومات حول التزامات المؤسسة المالية وتحليل الأداء المالي. إضافة إلى الشفافية، يساهم تقرير الميزانية العمومية في مجموعة متنوعة من الأغراض الأخرى. على سبيل المثال، يساعد في تنسيق الأنشطة والموارد في المؤسسة بشكل أفضل، حيث يوفر نظرة شاملة على المصروفات المتوقعة ويسمح للإدارة بتحديد الاحتياجات والأولويات والتخطيط المالي. تستخدم المؤسسات والحكومات تقرير الميزانية العمومية أيضًا لتقييم أداء الموظفين والأقسام المختلفة. يمكن استخدام هذا التقرير لتحليل النفقات والإنفاق وتقدير العجز أو الفائض في الميزانية، وبالتالي تحديد المجالات التي تحتاج إلى تحسين وتطوير. علاوة على ذلك، يمكن استخدام تقرير الميزانية العمومية لأغراض الشفافية المالية والتوجيه الاستراتيجي للمؤسسة. يمكن للجمهور والمساهمين تقييم كيفية استخدام الموارد المالية وتقييم الأداء المالي للمؤسسة على المدى الطويل. هذا يساهم في بناء الثقة والشفافية بين المؤسسة والجمهور. لخلاصة، يعد تقرير الميزانية العمومية أداة هامة في إدارة الموارد المالية واتخاذ القرارات المالية الصحيحة. يساعد في تحقيق الشفافية والعدالة وتقدير الأداء المالي وتوجيه الاستراتيجيات المستقبلية للمؤسسة. تقرير الميزانية العمومية هو أداة قوية يجب أن يكون لديها دور مهم في جميع المنظمات والحكومات لتحقيق النمو والتنمية المستدامة.

عاجل

- بواسطة الادمن

- April 04, 2026

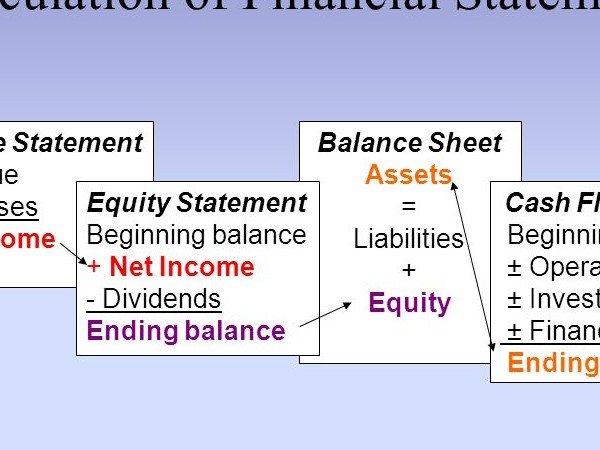

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- April 04, 2026

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ هذا السؤال دائما مايصلني وهو كيف ابدا العمل في شركة ليس لديها اي دفاتر؟ ، احيانا تجد صاحب الشركة او المنشاة يصرف الكثير من المصروفات ربما يكون اغلبها غيرذات اهمية قصوى ولكن الاغلب تجده لا يوفر محاسب يدير له عمليات المالية ويراقب له حساباته ثم بعد سنوات يجد ان الدينا قد تاهت منه يعمل ايه بقى تجده يبحث عن محاسب ينظم له الدفاتروالامور المالية ثم انه احياً لا يستطيع تسهيل العمل له من خلال توفير الاوراق والفواتير حتى يباشر علمه بشكل جيد لذا سأحاول جاهدافي هذا المقال كتابة بعض الخطوات التي من شأنها مساعدتك في انجاز الاعمل في مثل هذه الظروف على بركة الله نتوكل . تحديد طريقة العمل والاتفاق مع صاحب العمل او الشركاء على آليه العمل المحاسبي وتحديد معالمه (يدويا او حاسوبيا من خلال نظام محاسبي). تحديد رأس المال في بداية الفتره وتحديد الأصول والخصوم الخاصه بالشركه وتسجيلها. جمع المعلومات عن الشركه ونظام عملها من خلال الاطلاع على انظمة وسياسات ولوائح الشركه،كما جمع المعلومات من خلال الجلوس مع الموظفين لمعرفة العمل . تجهيز كافة مستندات الشركه ( سجل تجاري - شهادة استثمار إن وجد - عقد التأسيس في حال كانت شركة ، أي مستندات أخرى حسب نوع النشاط ) . بيان كامل بأسماء الموظفين و أجورهم و ملفاتهم ، وجميع الرواتب المصروفه من تاريخ بدأ النشاط . جرد كل عمليات الصرف والايراد السابقة وتجميعها احضار كشوف البنك وعمل مطابقة وتسويات ثم انشاء قيود اجمالية حصر الاصول وتسجيلها دفتريا ومطابقتها مع المستندات ان وجدت او اعتمادها من المالك او من ينوب . بناء على حصر الاصول السابقه يتم عمل اهلاك لكل فترة على حده بدأ من تاريخ الشراء . حصر الالتزامات ومصادقتها مع الجهات ذات الصلة وحصر ارصدة العملاء والمدينون ومصادقتها عمل مطابقات للحسابات المدينه والدائنه وبما في ذلك حسابات البنوك ايضا.واعداد التسويات اللازمه لابد من عمل برنامج حسابي للمؤسسة المذكورة سواء كان يدويا او آليا حسب ماهو مطلوب للمرحلة واعتبار ان كل ميزانية السنة ميزانية افتتاحية من بداية النشاط الي نهاية السنة حصر وجرد فواتير البيع وسندات القبض والصرف تجهير وطباعة الدورة المستندية من فواتير وسنداتت وفسوحات عمل ميزانية إفتتاحية منذ تاريخة واعتمادها من المالك وادخال الأرصدة الافتتاحية للنظام الذي تم اختياره بما يتناسب مع طبيعة عمل المؤسسة المصدر : مجلة المحاسب العربي