النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

.jpg)

عاجل

- بواسطة الادمن

- June 15, 2026

ما هو رأس المال العامل ؟ وما فائدتة ؟

ما هو رأس المال العامل ؟ وما فائدتة ؟ رأس المال العامل هو المصطلح الدارج بين الكثير من المحاسبين على إنه إجمالى الأصول المتداولة مطروح منه إجمالى الإلتزمات المتداوله و للتوضيح ذلك يسمى صافى رأس المال العامل . رأس المال العامل هو كافة الأصول المتدولة للمنشأة و هذه هي الإجابة المختصرة حيث يعتبر هو النقد المتوفر لعمليات المنشأة خلال السنة المالية و فائدته قدرة المنشأة من خلاله على الوفاء بإلتزامتها خلال السنة المالية . قدرة المنشأة على إدارة عمليتها . يشير إلى السيولة لدى المنشأة . حسن إدارة رأس المال العامل يحمى المنشأة من المخاطرة و عدم الإستفادة و يضع المنشأة فى المنطقة الوسطى . يقيس رأس المال العامل قدرة الشركة على تغطية التزاماتها على المدى القصير والطويل الأجل ويوضح أيضا إستراتجيتها في تشغيل وتوظيف استثماراتها وأموال مساهميها من خلال بيان الفرق بين الأصول المتداولة والخصوم المتداولة لبيان صافي رأس المال العامل وبشكل عام كلما كانت الشركة أصولها المتداولة اكبر من التزاماتها المتداولة كلما كانت قدرتها على سداد التزاماتها اكبر ويتأثر صافي رأس المال العامل بالسلب أو الإيجاب وفق السياسة الاستثمارية التى تتبعها الشركة هل سياستها الإستراتيجية هجومية اى تتطلب مخاطرة عالية في الاستثمار عن طريق زيادة في الاقتراض اما تتبع إستراتيجية متوازنة بمخاطر متوسطة بحيث توازن بين متطلباتها المتداولة وأصولها المتداولة ام محافظة بمخاطر منخفضة فتجد لديها فائض كبير في السيولة وصافي رأس مال عامل ايجابي بمعدلات عاليه واثر ذلك على المبادلة بين المخاطر والعائد والربحية. كيف تحسب رأس المال العامل؟ يتم حساب رأس المال العامل بأخذ الأصول المتداولة وخصم الخصوم المتداولة. على سبيل المثال، إذا كانت الشركة لديها أصول متداولة تبلغ 100,000 دولار وخصوم متداولة قدرها 80,000 دولار، فإن رأس مالها العامل سيكون 20,000 دولار. وتشمل الأمثلة الشائعة للأصول المتداولة النقد وحسابات القبض والمخزون. بينما تتضمن أمثلة الخصوم المتداولة الحسابات الدائنة أو مدفوعات الديون قصيرة الأجل أو الجزء الحالي من الإيرادات المؤجلة. من أجل تحسين رأس مالها العامل، قررت أ ب ت الاحتفاظ بمزيد من النقد في الاحتياطي وتعمد تأخير مدفوعاتها للموردين من أجل تقليل الالتزامات المتداولة. بعد إجراء هذه التغييرات، تمتلك أ ب ت أصولًا متداولة بمتوسط 70,000 دولار ومطلوبات متداولة بمتوسط 30,000 دولار. وبالتالي فإن رأس مالها العامل هو 40,000 دولار. لماذا راس المال العامل مهم؟ رأس المال العامل مهم لأنه ضروري لكي تظل الشركات قادرة على الوفاء بمتطلباتها. من الناحية النظرية، يمكن أن تفلس شركة ما حتى لو كانت مربحة. فهي لا تستطيع الاعتماد على الأرباح المحاسبية من أجل دفع فواتيرها، ويجب دفع تلك الفواتير نقدًا في متناول اليد. للتوضيح، ضع في اعتبارك حالة الشركة التي جمعت مليون دولار نقدًا بسبب أرباحها المحتجزة للسنوات السابقة. إذا كانت الشركة ستستثمر كل المليون دولار دفعة واحدة، فقد تجد نفسها مع أصول متداولة غير كافية لدفع التزاماتها الحالية. رأس المال العامل Working Capital إدارة رأس المال العامل بذكاء: السر الخفي وراء نجاح الشركات! 💼

عاجل

- بواسطة المجلة

- June 15, 2026

تقييم أداء الشركات من الناحية المالية

تقييم أداء الشركات من الناحية المالية كيف نقيم أداء شركة ماليا؟ بعد أن تفهمنا الأرقام الأساسية في القوائم المالية وما تعنيه فإننا نجد أنفسنا نتساءل عن كيفية استخدام هذه الأرقام. ماذا يعني أن صافي الربح لشركة ما هو 10 مليون جنيه هذا العام وماذا يعني أن شركة أخرى أرباحها 5 مليون جنيه فقط؟ هل الشركة الأولى أفضل من الثانية؟ هل الشركتان شركتان ناجحتان؟ هل الشركتان مستقبلهما مزدهر؟ في الحقيقية كل ما عرفناه من هذين الرقمين أن كلا من الشركتين حققت أرباحا هذا العام ولا يمكننا الإجابة على أي من الأسئلة المطروحة. لماذا؟ لأننا لا نعرف قيمة استثمارات كلا من الشركتين حتى نقارن بينهما، ولا نعرف أرباحهما في الأعوام السابقة حتى نعرف إن كانت أرباحهما في ازدياد أم لا، كذلك لا نعرف أرباح الشركات المثيلة لكل منهما حتى نستطيع أن نقيم أداءهما مقارنة بالشركات المثيلة. هذا يقودنا إلى الطرق المختلفة لاستخدام القوائم المالية لتقييم أداء الشركات ولكن نحتاج قبل ذلك إلى التعرف على النسب المالية لما لها من قيمة عظيمة في تحليل القوائم المالية النسب المالية افترض أن شركة ما حققت مبيعات ب 10 مليون وصافي ربح مليون واحد، ثم في العام التالي أصبحت المبيعات 20 مليون والأرباح 1.2 مليون. كيف ترى أداء الشركة؟ إن الشركة نجحت في زيادة المبيعات ونجحت في زيادة الأرباح ولكن المشكلة أن الزيادة في الأرباح لا تكافئ الزيادة في المبيعات مما يوضح زيادة في التكلفة. وكذلك الحال إذا زادت الالتزامات المتداولة للضعف وزادت الأصول المتداولة بمقدار 10%، وكذلك لو زادت الأرباح إلى الضعف وزادت الأصول الثابتة أربعة أضعاف. لذلك فقد استحدث المحللون بعض النسب التي تساعدنا على ربط هذه المؤشرات ببعضها. من النسب الشهيرة والهامة نسب قياس الربحية Profitability Ratios أ- هامش مجمل الربح Gross Profit Margin وهو نسبة مجمل الربح إلى صافي المبيعات. كلما زادت هذه النسبة مقارنة بالمنافسين فإن ذلك يعني كفاءة عمليات التشغيل لأن نسبة تكلفة المبيعات إلى صافي المبيعات أقل من المنافسين مثال: افترض أنك تصنع حقائب مدرسية ووجدت في نهاية العام أنك قد بعت 100 حقيبة بسعر خمسة جنيهات بينما تكلفة إنتاج الحقيبة الواحدة هي أربعة جنيهات معنى ذلك أن صافي المبيعات 500 جنيه تكلفة المبيعات 400 جنيه مجمل الربح 100 جنيه هامش الربح المجمل 20% ماذا لو كان منافسك يحقق هامش ربح مجمل يساوي 25%، معنى هذا أنه قادر على زيادة الفارق بين تكلفة الحقيبة وسعر الحقيبة وهذا يعني قدرة أكبر على تقليل تكلفة المنتج ب- هامش صافي الربح Net Profit Margin وهو نسبة صافي الربح إلى صافي المبيعات. هذه النسبة تبين قدرة الشركة على تحقيق ربح نتيجة للمبيعات. لاحظ هامش الربح المحمل قد يكون عاليا بينما هامش صافي الربح منخفضا وذلك لأن تكلفة المبيعات لا تشمل التكاليف الإضافية من تسويق ومصاريف إدارية وفوائد قروض. وفي هذه الحالة يكون هذا مؤشرا على نجاح العملية الأساسية بينما فشل الشركة في النواحي الأخرى بمعنى وجود تكلفة إضافية محملة على مصاريف الشركة لا علاقة لها بتكلفة المنتج الأساسية مثال: افترض في المثال السابق أن هامش صافي الربح الذي حققته خلال العام الماضي هو 10% بينما منافسك حقق 8% فقط. هذا يعني أنه على الرغم من قدرة منافسك على تعظيم هامش الربح المجمل فإن مصاريفه الإضافية كانت أكثر من مثيلتها بالنسبة لك. هذا قد يكون مرجعه إلى مصاريفه التسويقية الزائدة أو العمليات الإشرافية المكلفة أو فوائد ديون كثيرة وهكذا ت- معدل العائد على حقوق المساهمين (أو حقوق الملكية) Return On Equity ROE وهو نسبة صافي الربح إلى متوسط حقوق المساهمين. نظرا لأن حقوق المساهمين في بداية العام تختلف عنها في نهاية العام، فإننا نستخدم متوسط حقوق المساهمين متوسط حقوق المساهمين = 0.5 * (متوسط حقوق المساهمين في بداية العام + متوسط حقوق المساهمين في نهاية العام) البعض يستخدم متوسط حقوق المساهمين كما هو موضح أعلاه والبعض يستخدم حقوق المساهمين في نهاية العام، وهذا يتكرر في نسب أخرى هذا مؤشر هام جدا لأنه يبين نسبة العائد على الاستثمار المتمثل في حقوق المساهمين. فكلما قلت قيمة هذه النسبة كلما كان ذلك مؤشرا سيئا عن أداء الشركة مثال: اشتركت أنت وصديقك في محل أدوات مكتبية ودفع كل منكم نصف رأس المال وهو عشرون ألف دينار، ثم حققتم أرباح في العام الأول بلغت ألف دينار وتم احتجازها ثم في العام الثاني بلغت أربعة آلاف دينار. ما هو معدل العائد على حقوق المساهمين في العام الثاني؟ متوسط حقوق المساهمين =0.5* (20,000 + 21,000 )= 20,500 دينار العائد = 4,000 دينار معدل العائد على حقوق المساهمين = 4,000 / 20,500= 19.5 % هل هذه النسبة جيدة؟ بالنسبة لعائد البنك تعتبر نسبة جيدة لأن البنك عادة لا يعطي عائد يقارب هذه النسبة. لاحظ أن العائد في أول عام كان منخفضا جدا ولكن هذا لا يعتبر مؤشر سيء لأنه من الطبيعي أن تكون أرباح أول عام أقل من أرباح الأعوام التالية نظرا لعدم وجود علم لدى العملاء بالشركة وبالتالي ضرورة تحمل مصاريف دعاية عالية وكذلك بعض المصاريف الأخرى. هذا يبين أن الأرقام المالية لا يتم تحليلها بمعزل عن باقي معلوماتنا عن الشركة ث- معدل العائد على الأصول Return On Assets وهو نسبة صافي الربح إلى إجمالي الأصول (أي مجموع الأصول المتداولة والثابتة). يمكن استخدام إجمالي الأصول أو متوسط إجمالي الأصول هذه النسبة مشابهة لمعدل العائد على حقوق المساهمين حيث أن كلا منهما يقيس العائد على الاستثمار بصورة أو بأخرى. معدل العائد على الأصول يقيس قدرة الشركة على استثمار الأصول التي تمتلكها من معدات ومباني وأراضي ومخزون. ربما تبادر إلى ذهنك أن بعض الأنشطة تحتاج أصولا أكبر من غيرها، هذا صحيح ولذلك فإن مقارنة هذه النسبة بين شركتين يعملان في مجالين مختلفين لا يعطينا مؤشر عن فشل هذه أو نجاح تلك. ولكن يمكننا مقارنة قيمة هذا المؤشر لنفس الشركة عاما بعد عام أو أن نقارنه بالشركات المماثلة من حيث طبيعة النشاط نسب قياس كفاءة النشاط أو نسب قياس إدارة الأصول Efficiency Ratios or Asset Management Ratios or Activity Ratios أ- معدل دوران المخزون Inventory Turnover وهو حاصل قسمة تكلفة المبيعات على متوسط المخزون (أو المخزون) هذا المؤشر يبين عدد مرات دوران المخزون خلال الفترة (عام مثلا). وهذه النسبة تمكننا من حساب متوسط فترة بقاء المنتج في المخزون وهي متوسط بقاء المنتج في المخزون بالأيام = عدد أيام الفترة (365 في حالة عام كامل) / معدل دوران المخزون هذه النسبة توضح سرعة بيع المنتجات ب- معدل دوران المبالغ تحت التحصيل Receivables Turnover وهو حاصل قسمة صافي المبيعات على متوسط الحسابات المدينة (أو الحسابات المدينة في نهاية الفترة). وبالتالي يمكننا حساب متوسط فترة التحصيل بالأيام = عدد أيام الفترة (365 في حالة عام كامل) / معدل دوران المبالغ تحت التحصيل هذه النسبة تبين قصر أو طول فترة التحصيل. لاحظ أن طول فترة التحصيل لا ينم بالضرورة عن فشل إداري لأن بعض الشركات تسمح للعملاء بسداد قيمة المنتج بعد شهر أو اثنين أو على أقساط وذلك يعتبر تشجيع للعملاء على الشراء ج- معدل دوران إجمالي الأصول Total Assets Turnover وهو حاصل قسمة صافي المبيعات على متوسط إجمالي الأصول المتداولة والثابتة (أو إجمالي الأصول حسب نهاية الفترة). كلما زادت هذه النسبة كلما كان أفضل ولكن يجب أن يراعى أن هذه النسبة تختلف من قطاع لآخر لأن بعض الأنشطة تحتاج أصول ثابتة كبيرة بينما أنشطة أخرى قد لا تحتاج أصول ثابتة كبيرة نسب قياس السيولة أو نسب قياس القوة المالية Liquidity Ratios or Financial Strength Ratios أ- معدل التداول Current Ratio وهو نسبة الأصول المتداولة إلى مجموع الالتزامات المتداولة. إذا كانت الأصول المتداولة أقل بكثير من الالتزامات المتداولة فإن هذا يبين أن هذه الشركة ستواجه مشاكل في سداد التزاماتها. مثال: أنت رجل ثري وجاء شخص صاحب مشروع استثماري ليقترض منك لأنه يعاني من نقص في النقد ويحاول هذا الشخص إقناعك بقدرته على السداد وتخيل هذا الحوار الثري: لا أمانع في أن أقرضك ولكنني أرى أن عملك متعثر ولن تقدر على السداد المقترض: في الواقع إن أعمالي تسير على ما يرام وقد حققنا أرباحا هذا العام لم نحققها من قبل الثري: ولكن هذا ليس دليلا على مقدرتك على السداد المقترض: صحيح أنني بحاجة إلى الاقتراض الآن ولكنني أمتلك الكثير من الأشياء التي ستساعدني على السداد خلال بضعة أشهر، فكثير من العملاء سيسددون ثمن البضاعة الشهرين القادمين، وكذلك لدي مخزون يقدر بحجم مبيعات شهرين وسوف يتم بيعه قريبا، وكذلك لدي العديد من الأسهم التي سوف أبيعها هذا الشهر الثري: كلام جيد. ولكنني أعلم أنك مدين لآخرين فكيف يمكنك سداد كل هذا؟ لا أظن انك تقدر على ذلك؟ المقترض: نعم أنا مقترض من خالي وصديق لي وعلي بعض المتأخرات للموردين ولكن جميع هذه المستحقات تساوي نصف ما أملكه من مخزون و من مستحقات لدى العملاء ومن قيمة الأسهم التي أملكها وبالتالي فليس لدي مشكلة في السداد ألا ترى أنهما يتحاوران حول قيمة معدل التداول. كلما كانت هذه النسبة أكبر من واحد دل ذلك على وجود أصول متداولة لدى الشركة تمكنها من سداد الالتزامات من ديون ومستحقات متأخرة على الشركة ب- معدل التداول السريع Quick ratio وهو نسبة الأصول المتداولة السريعة (وهي مجموع الأصول المتداولة مطروحا منها المخزون) إلى مجموع الالتزامات المتداولة. هذه النسبة مشابهة لمعدل التداول غير أنها تستثني المخزون على أساس أنه يحتاج وقتا لتحويله إلى نقد في المثال السابق كان يمكن للثري أن يرد على المقترض حين تحدث عن وجود مخزون لديه قائلا الثري: أنا لا يعنيني وجود مخزون لديك لأنه ما أدرانا أنك ستجد من يشتريه أو انه لن يتلف في المخازن من هنا ظهرت أهمية معدل التداول السريع لأنه لا يأخذ في الاعتبار المخزون وبالتالي يعطي ضمانا أكبر على قدرة الشركة على الوفاء بالتزاماتها نسب قياس الاقتراض (أو قياس الرافعة المالية) Financial Leverage ratios or debt ratios أ- نسبة الاقتراض Debt Ratio وهي نسبة مجموع الالتزامات إلى مجموع الأصول. هذه النسبة تبين قدرة الشركة على الوفاء بالتزاماتها قصيرة وطويلة الأجل. ب- نسبة الاقتراض إلى حقوق المساهمين (أو الرافعة المالية) Debt to equity Ratio وهي نسبة إجمالي الالتزامات إلى حقوق المساهمين. هذه النسبة تبين مدى اعتماد الشركة على الاقتراض لتمويل الاستثمارات نسب خاصة بتوزيع الأرباح معدل الربح الموزع للسهم Dividend Yield وهي نسبة الأرباح السنوية الموزعة لكل سهم إلى قيمة السهم السوقية. هذه النسبة هامة بالنسبة للمستثمر الذي يهتم بالعائد النقدي الدوري. افترض أن شخصا يريد أن يشتري أسهما لكي يحصل على عائد سنوي لا يقل عن قيمة معينة، في هذه الحالة فإن معرفة هذه النسبة يؤثر على قراره بشراء السهم أو عدم شرائه نسبة التوزيع Payout Ratio وهي نسبة الأرباح الموزعة إلى صافي الربح. هذه النسبة توضح سياسة الشركة في توزيع الأرباح نسب قياس القيمة السوقية Market Value Ratios أ- معامل سعر السهم إلى عائده (أو مضاعف السعر للعائد) Price to Earnings Ratio P/E وهي كما يبدو من الاسم نسبة سعر السهم في السوق إلى العائد (الموزع والمحتجز) على السهم . كلما كان المستثمرين في البورصة يتوقعون زيادة أرباح الشركة عاما بعد عام كلما ازدادت هذه النسبة مثال: هل تقبل شراء سهم ربحيته السنوية هي 100 ريال سنويا (وهي ثابتة منذ عدة أعوام ويتوقع ثبوتها لأعوام قادمة) بمبلغ 2000 ريال؟ في الأغلب لن توافق لأن العائد في هذه الحالة يصل إلى 5% سنويا وهو عائد ضئيل. ماذا لو كنت تتوقع ارتفاع الأرباح أكثر من الضعف في العام المقبل؟ إذا ارتفعت الأرباح إلى الضعف فإن العائد سيمثل 10% سنويا ولذلك فقد تكون على استعداد لأن تدفع 2000 ريال في هذا السهم الآن ب- نسبة سعر السوق إلى القيمة الدفترية Market to Book Value وهي قيمة السهم في السوق إلى قيمته الدفترية قيمة السهم الدفترية = حقوق المساهمين / عدد الأسهم هذه النسبة تبين ما إذا كانت قيمة السهم في السوق متدنية أو مرتفعة عن قيمته الحسابية بناء على ما يملكه هذا السهم من حقوق لدى الشركة. وبالتالي فهو يوضح ما إذا كان المستثمرون في سوق المال يتوقعون زيادة ربحية الشركة مستقبلا أم لا مثال نريد حساب جميع النسب المالية لشركة ما علما بأن الأرقام المالية لعامين متتاليين كالآتي نبدأ أولا بحساب بعض القيم التي سنحتاجها لحساب النسب المالية ثم نحسب النسب المالية ملاحظة: تم حساب النسب باستخدام ميكروسوفت إكسل كما يلي: أساليب التحليل المختلفة عندما يقوم الطبيب بتقييم حالة مريض فإنه يبدأ بتقدير إن كان هذا الشخص مريضا فعلا أم لا ثم يقارن بين نتائج تحاليل المريض ونتائج أمثاله أي الأرقام المعتادة للشخص الطبيعي والأرقام المعتادة لمن هم في مثل سنه، وكذلك قد يطلب منه إجراء تحاليل على فترات متباعدة لكي يرى إن كانت حالته تتحسن أم لا. هذا هو ما يمكن أن نفعله لتقييم أداء الشركات باستخدام القوائم المالية والنسب المستنتجة منها أ- التحليل المطلق: هذا التحليل يعني تقييم أداء الشركة في الوقت الحالي. إن كانت الشركة تحقق خسائر فهذا مؤشر سيء، إن كانت قيمة الالتزامات المتداولة تفوق الأصول المتداولة فهذا مؤشر سيء، إن كان العائد على الاستثمار أقل من عائد البنك فهذا مؤشر سيء جدا وهكذا مثال: انظر إلى هذه الأرقام والنسب المالية وحاول ان تستنتج معلومات عن اداء الشركة مجمل الربح مليون جنيه صافي الأرباح مليون جنيه معدل العائد على حقوق المساهمين 2% معامل سعر السهم إلى ربحيته 5 معدل التداول السريع 0.4 ماذا نستنتج من هذه الأرقام؟ واضح أن الشركة حققت أرباحا هذا العام ولكن كثير من الأرقام والنسب لا تبشر بخير. فمعدل العائد على حقوق المساهمين متدني جدا، ومعدل التداول السريع ينم عن نقص في السيولة، ومعامل سعر السهم إلى ربحيته يظهر تخوف المستثمرين في سوق المال من مستقبل هذه الشركة هذا التحليل يعطينا فكرة مبسطة عن أداء الشركة ولكنه لا يأخذ في الاعتبار تطور أداء الشركة مع الزمن و أداءها مقارنة بالمنافسين وتأثير طبيعة النشاط على بعض النسب المالية ب- التحليل التاريخي هذا الأسلوب يعني تحليل تطور أو تدهور أداء الشركة مع الزمن. فمثلا إن كانت الأرباح تزداد مع الزمن فهذا مؤشر جيد والعكس صحيح. فقد تحقق الشركة أرباحا عالية ولكنها تقل كثيرا عن العام الماضي أو تكون نسبة العائد على حقوق المساهمين عالية ولكنها أقل من العام الماضي او العكس فتحليل الأرقام والنسب الماللية لنفس الشركة لعدة اعوام متتالية يمكننا من معرفة ما إذا كانت هذه الشركة في تحسن أم في انحدار مثال: انظر إلى الرسم البياني التالي الذي يبين تغير أرباح شركة ما من عام 2002 إلى عام 2005. ماذا تلاحظ؟ إن أرباح الشركة في تزايد مستمر مما يدل على تحسن الأداء من عام لآخر ويبشر بمستقبل أفضل لهذه الشركة مثال آخر: انظر إلى تغير قيمة صافي مبيعات شركة أخرى من عام لآخر. ماذا تلاحظ إن صافي المبيعات يقل من عام لآخر بشكل ملحوظ مما يدل على انحدار أداء الشركة من عام لآخر لمدة أربعة أيام متتالية. لاحظ أن المبيعات تصل في آخر عام إلى 60 مليون جنيه وهو رقم كبير بالنسبة لشركات أخرى صغيرة ولكنه لا يعبر عن أن أداء الشركة رائعا لما لاحظناه من انخفاض صافي المبيعات عاما بعد آخر ج - التحليل النسبي كما يقارن الطبيب بين نتائج تحاليل المريض والنتائج المعتادة للشخص الطبيعي في العالم وكذلك النتائج المعتادة لمن هو في نفس سن المريض وفي نفس البلد الذي يعيش فيه، فإنه من الطبيعي أن نقارن بين نتائج الشركة والشركات المثيلة في العالم، وكذلك الشركات المثيلة في نفس المنطقة ونفس البلد. لماذا؟ لأنه قد يكون نجاح الشركة راجع إلى ازدهار السوق العام الماضي أو العكس وكذلك قد تكون بعض النسب متدنية نظرا لطبيعة النشاط فكما ذكرنا بعض الصناعات تحتاج اضول ثابتة هائلة بينما صناعات أخرى أو بعض الخدمات لا تحتاج هذا الكم من الأصول الثابتة. لذلك فإن مقارنة أداء الشركة بالشركات المنافسة أو العاملة في نفس المجال يعطي صورة أدق مثال: الجدول التالي يوضح النسب المالية لشركة ما ومثيلاتها للشركات المنافسة. كيف تعلق على أداء الشركة بناء على المعلومات المتاحة من الواضح أن أداء الشركة بصفة عامة أقل من المنافسين. معدل العائد على الأصول ومعدل العائد على حقوق المساهمين أقل من هذين المعدلين للشركتين المنافستين. معدل دوران المخزون أقل بكثير من ا لشركات المنافسة مما يعني بقاء المخزون مدة طويلة داخل الشركة مقارنة بالمنافسين. هامش صافي الربح أعلى من إحدى الشركتين المنافستين ولكنه أقل من الأخرى. معدل التداول ونسب التوزيع مقاربتين للشركات المنافسة. يبدو أن هذه الشركة بحاجة لدراسة سبل زيادة المبيعات حتى تتحسن نسب العائد على الأصول وعلى حقوق المساهمين وهذا قد يحتاج لمراجعة أساليب التسويق أو مراجعة المنتج نفسه تقوم بعض المواقع والهيئات بحساب متوسط النسب المالية لكل قطاع، فتمكننا هذه المواقع والهيئات من مقارنة أدائنا بمتوسط القطاع. إن توفرت هذه المعلومات فإن استخدامها يمكننا من مقارنة أدائنا بالأداء المتوسط في القطاع الذي نعمل فيه مثال شركة تعمل في مجال صناعة الأثاث وكانت بعض النسب المالية لهذه الشركة ولمتوسط الشركات العاملة في مجال صناعة الأثاث كالتالي مقارنة النسب المالية لهذه الشركة بمتوسط الصناعة يوضح أن أداء الشركة بالنسبة لمتوسط الصناعة يعتبر جيدا، فمعدل العائد على حقوق المساهمين أعلى من متوسط الصناعة وكذلك هامش صافي الربح. أما معدل العائد على الأصول فإنه مقارب لمتوسط الصناعة. يلاحظ أن الشركة تحتاج لتحسين معدل دوران المخزون والذي يقل عن متوسط الصناعة. نسبة التداول للشركة أقل من الصناعة ولكنها ليست سيئة لأنها أكبر من واحد. نسبة التوزيع تبين أن هذه الشركة تقوم بتوزيع نسبة أكبر من الأرباح مقارنة بمتوسط الصناعة مما يعني أنها تحتجز نسبة أقل مما تحتجزه الشركات المنافسة لاحظ انه في التحليل المطلق والتاريخي يمكننا استخدام كلا من الأرقام الموجودة بالقوائم المالية و كذلك النسب المالية. أما في حالة التحليل النسبي فلا يمكننا استخدام سوى النسب المالية إذ لا معنى لمقارنة ألتزامات شركة بشركة أخرى أو أرباح شركة بشركة أخرى ولكن مقارنة هامش صافي الربح أو معدل العائد أو غيرهما من النسب يمكننا من مقارنة أداء شركة بالنسبة للشركات الأخرى د - المقارنة بالأهداف المحددة سابقا قبل بداية كل عام تقوم إدارة الشركة بوضع أهداف الشركة في العام التالي ومن ضمنها بعض الأرقام المالية. بعد نهاية العام فإن إدارة الشركة تقوم بمقارنة ما تحقق مع ما كان مخططا لتحديد مناطق الضعف وتحديد أسباب عدم تحقيق بعض الأهداف. هذا التحليل يهتم به العاملون في الشركة فقط ملاحظات عامة لن تجد كل المعلومات في القوائم المالية القوائم المالية بها أرقام هامة جدا ولكننا نحتاج أن نحللها في ضوء متغيرات كثيرة مثل تقلبات السوق ودخول منافسين جدد والبدء في الاستثمار في مشاريع جديدة ووجود أعباء مالية مؤقتة وغيرها. فمثلا قد تحقق شركة ناجحة خسائر بعد أن كانت تحقق أرباحا نظرا لأنها بدأت مشروعا جديدا سوف يؤتي ثماره في الأعوام القادمة. كذلك قد تحقق شركة أرباحا نتيجة لحدوث طفرة في الطلب على منتجها، والتوقعات لاستمرار أو انهيار هذا الطلب تحدد نظرنا للأداء المتوقع للشركة في الأعوام القادمة. يوجد العديد من النسب الأخرى اقتصرنا في شرح النسب المالية على النسب المالية الأكثر استخداما ولكن يوجد العديد من النسب الأخرى والتي قد تصادفها. في ضوء فهم النسب المالية المذكورة هنا يمكننا فهم فائدة أي نسب مالية. كذلك فإننا قد نستحدث نسب مالية توضح أداء الشركة في جزئية محددة. فمثلا لمعرفة ما إذا كانت شركة ما تنفق على البحوث مثل الشركات الأخرى فإننا نقيس ذلك بنسبة مصاريف البحوث إلى صافي المبيعات. وإذا أردنا كذلك معرفة ما إذا كان الإنفاق على التسويق مبالغا فيه فإننا نقارن بين نسبة مصاريف التسويق إلى صافي المبيعات مقارنة بالشركات المنافسة استخدم أكثر من أسلوب لتحليل اداء الشركات في الأغلب يتم استخدام التحليل المطلق والتاريخي والنسبي ولا يتم الاستغناء بأحدهما عن الآخر. فمثلا قد تكون شركة تعمل في قطاع متعثر جدا ولكنها من أفضل الشركات وتحقق أقل خسائر، في هذه الحالة لا يمكننا أن نغفل عن أداء الشركة سيء وأنها تحقق خسائر لأن القطاع كله متعثر وقد نفكر في تغيير نشاط الشركة أو تصفيتها أو عدم الاستثمار فيها. وكما ذكرت سالفا فإن تحقيق الشركة لنسب مالية جيدة ولكنها تقل كثيرا عن متوسط الشركات المنافسة يعني أن أداء الشركة سيء. لذلك فإن استخدام الأساليب الثلاثة يعطينا صورة أكثر تكاملا. أما أسلوب مقارنة النتائج بما كان مخططا فهو امر يختص بإدارة الشركة ولا يتمكن المستثمرين من معرفة هذه الخطط ولا يهتمون أساسا بها استخدم الأرقام والنسب المالية التي تؤثر على قرارك بحسب الهدف من التحليل المالي تكون بعض الأرقام والنسب المالية أكثر أهمية. إن كنت ستقرض هذه الشركة فإنك تهتم بنسب السيولة، وإن كنت تفكر في شراء أسهم فيها فإنك تهتم بنسب الربحية ونسب القيمة السوقية أكثر من النسب الأخرى، وإن كنت تقوم بمقارنة شركتك بالمنافسين فإنك تهتم بمعظم النسب، وإن كنت تهتم بمقارنة أداء الشركة في العمليات الأساسية مثل التصنيع فإنك تهتم بنسبة هامش مجمل الربح وهكذا. لذلك فإن لا يلزم تحليل جميع الأرقام وجميع النسب في كل تحليل مالي وإنما يتم تحليل الأرقام والنسب ذات العلاقة بهدف التحليل المالي احذر اختلاف تعريف النسب المالية يوجد بعض الاختلافات في تعريف النسب المالية مثل استخدام متوسط إجمالي الأصول أو متوسط الأصول حسب قيمتها في ميزانية هذا العام عند حساب العائد على الأصول. عند استخدام نسب مالية من موقع أو مطبوعات ومقارنتها بنسب مالية من مصدر آخر فينبغي التأكد من أن النسب المالية محسوبة في كلتا الحالتين بنفس الأسلوب

عين على الاقتصاد

- بواسطة فريق المجلة

- June 15, 2026

الذهب بين مطرقة التضخم وسندان الجيوسياسة

شهدت أسواق المعادن النفيسة حركةً لافتة خلال الأسبوع الماضي، إذ أغلق الذهب على ارتفاع فاق 0.60% ليستقر عند مستوى 4,524 دولاراً للأوقية، متعافياً من أدنى مستوياته في شهرين. غير أن المشهد الحقيقي وراء هذا الارتفاع أكثر تعقيداً مما تعكسه الأرقام. دبلوماسية الطاقة وانعكاساتها على المعادن تتصدر المشهدَ الراهن التطوراتُ الدبلوماسية بين واشنطن وطهران، حيث تتحدث التقارير عن مساعٍ للتوصل إلى هدنة مدتها 60 يوماً تشمل ضمان حرية الملاحة في مضيق هرمز. هذا التوجه أسهم في تراجع أسعار النفط وخفّف من حدة المخاوف الجيوسياسية، لكنه في الوقت ذاته أضعف جزئياً الطلب على الذهب بوصفه "ملاذاً آمناً". ويتجلى هنا التناقض الجوهري: التهدئة الجيوسياسية قد تُضعف الذهب، بينما يُبقي التضخم المرتفع على الضغط الصاعد، وكلا العاملين يتشابكان في الوقت ذاته. بيانات التضخم: قراءة في مؤشر PCE جاءت بيانات مؤشر نفقات الاستهلاك الشخصي لشهر أبريل لتزيد المشهد تعقيداً، إذ سجّل المؤشر ارتفاعاً سنوياً بلغ 3.80%، وهو الأعلى منذ نحو ثلاث سنوات. ما يعنيه ذلك عملياً للمحاسبين والمديرين الماليين هو أن الاحتياطي الفيدرالي الأمريكي يجد نفسه مُضطراً للإبقاء على سياسته النقدية المتشددة لفترة أطول، وهو ما يُترجم مباشرةً إلى ارتفاع عوائد سندات الخزانة وتقليص الجاذبية النسبية للذهب الذي لا يُدرّ دخلاً ثابتاً. أداء المعادن الأخرى: صورة أوسع لم يكن الضغط مقتصراً على الذهب؛ إذ تراجعت الفضة والبلاتين بنسبة 0.10% لكل منهما لتستقرا عند 75.57 و1,921 دولاراً للأوقية على التوالي، كما انخفضت عقود النحاس الآجلة في بورصة لندن بنسبة 0.20% إلى 1,3692 دولاراً للطن، مما يشير إلى ضغط عام على قطاع المعادن في ظل بيئة أسعار الفائدة الحالية. الرؤية الاستراتيجية للمحافظ العربية للمحاسب والمدير المالي العربي تحديداً، ثمة اعتبارات خاصة ينبغي استحضارها: أولاً، تبقى المحافظ الاستثمارية الإقليمية أكثر عرضةً لتقلبات أسعار النفط والدولار معاً، ما يجعل الذهب أداة تحوط ذات قيمة استراتيجية حقيقية، لا مجرد رهان مضاربي. ثانياً، في ظل استمرار التشدد النقدي الأمريكي، يُستحسن تبني موقف محايد مع ميل نحو الشراء عند مستويات الانخفاض، بدلاً من المطاردة الانتهازية للأسعار عند القمم. ثالثاً، يُوصى بتخصيص ما بين 5% و15% من المحفظة في الذهب الفعلي أو صناديق الاستثمار المتداولة المدعومة بالذهب (ETFs)، ضمن هيكل أصول متنوع يشمل عقارات ومواد خام أخرى.

مقالات متفرقة

- بواسطة فريق المجلة

- June 15, 2026

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟ تخيلوا معايا المشهد ده: شركة عربية كبيرة، كل فلوسها ومعاملاتها على الكلاود والتطبيقات الإلكترونية، الدفع أونلاين، التقارير بتطلع في ثواني... وفجأة، هكر أو حتى موظف داخلي بيحرك أرقام هنا وهناك، يسرق ملايين بدون ما حد يلاحظ. اللي بيحصل دلوقتي في شركاتنا العربية مش قصة خيال علمي، ده واقع يومي مع الرقمنة اللي بتغرق كل حاجة. واللي بيقدر يوقف النزيف ده ويثبت الجريمة قدام المحكمة؟ مش المحاسب العادي اللي بيحسب الديون والأرباح... ده المحاسب القضائي، البطل الحقيقي اللي بقى خط الدفاع الأول. أنا كمستشار مالي، بشوف الطلب على المهنة دي بيزيد يوم بعد يوم. ليه؟ عشان الاحتيال الإلكتروني بقى أسهل وأذكى. زمان كان الغش يحتاج ورق وتوقيع مزور، دلوقتي ببرنامج خبيث أو فيديو AI مزيف أو حتى تطبيق وهمي بيسرق الفلوس في ثواني. في الخليج ومصر، مع التحول الرقمي والـ Vision 2030 والاقتصاد الرقمي، الجرائم دي بقت تهدد الشركات الكبيرة والصغيرة على حد سواء. والمحاسب القضائي هو اللي بيحول البيانات الرقمية دي لأدلة قانونية صلبة. إيه هي المحاسبة القضائية بالضبط؟ مش مجرد محاسبة عادية يا جماعة. ده مزيج بين المحاسبة والتحقيق الجنائي والتكنولوجيا. المحاسب القضائي بيحفر في السجلات المالية زي المباحث بالضبط: بيستخدم أدوات تحليل بيانات، بيكشف التلاعبات الخفية، بيتابع تدفق الفلوس حتى لو كانت في بلوكشين أو حسابات أوفشور، وبعد كده بيكتب تقرير فني يقدر يقدمه في المحكمة كشهادة. يعني مش بس بيكشف "مين سرق"، لكن "ازاي سرق" و"كام سرق" و"ازاي نمنعها المرة الجاية". ليه بقى ترند عالمي ومحلي في نفس الوقت؟ الرقمنة زادت، والمخاطر زادت أكتر. السوق العالمي للمحاسبة القضائية بينمو بسرعة صاروخية دلوقتي، والسبب الرئيسي زيادة حالات الاحتيال المالي والجرائم الإلكترونية. الشركات بقت تعتمد على الدفع الإلكتروني والـ fintech، واللي بيحصل؟ هجمات سايبر، احتيال في التداول عبر الإنترنت، و حتى فيديوهات مزيفة بالذكاء الاصطناعي بتخدع الناس. في المنطقة العربية، خاصة في الإمارات وقطر والسعودية، التقارير بتقول إن نسبة الاحتيال في البنوك بتقل لما يستخدموا أدوات AI في الكشف، بس لسه فيه فجوة كبيرة بيننا وبين الغرب. والأجمل؟ المحاسب القضائي دلوقتي مش بس بيكشف الاحتيال بعد ما يحصل... لا، بقى "مستشار وقائي". بيحلل البيانات بالـ AI عشان يتنبأ بالمخاطر قبل ما تحصل. تخيل شركتك بتستخدم برامج بتكشف أي تلاعب في ثواني، وبتحمي فلوسك وسمعتك في نفس الوقت. في الشركات العربية... التحدي أكبر، والحل أقرب والله يا محاسبين، في شركاتنا العربية الوضع مختلف شوية. عندنا ثقافة "الثقة في الموظف" وأحيانًا نقص وعي بالتكنولوجيا الجديدة. شركات في مصر والخليج بتتعرض لاحتيال إلكتروني من خلال شركات وهمية أو تطبيقات مزيفة، وأحيانًا الإدارة نفسها بتتفاجئ. بس الخبر السار: الوعي بيزيد. فيه مؤتمرات زي اللي هيحصل في القاهرة 2026 عن المحاسبة القضائية، والدول بتقوي اللوائح والحوكمة. المحاسب القضائي هنا بيبقى "المنقذ". بيكشف الاحتيال الداخلي (زي تضخيم الفواتير أو سرقة المخزون)، والخارجي (هجمات السايبر)، وبيساعد الشركة تتعامل مع الجهات القانونية بدون خساير كبيرة. أنا شفت حالات كتير في الخليج، الشركة كانت هتخسر ملايين، والمحاسب القضائي رجعها على رجليها بتقرير واحد. نصيحتي كمستشار مالي: ابدأ دلوقتي قبل ما يحصل لو أنت صاحب شركة أو محاسب فيها، متستناش لحد ما الاحتيال يحصل. اعمل كده: درّب فريقك على أدوات التحليل الرقمي والـ AI. اعمل "فحص قضائي" دوري للسجلات، زي الفحص الطبي السنوي. اختار محاسبين معتمدين في المحاسبة القضائية، مش أي حد. اعمل سياسة "لا تثق في أي حاجة رقمية بدون تحقق". النهاردة، المحاسب القضائي مش رفاهية... ده استثمار. بيحمي فلوسك، بيحمي سمعتك، وبيحمي مستقبل شركتك في عالم الرقمنة ده.

عاجل

- بواسطة الادمن

- June 15, 2026

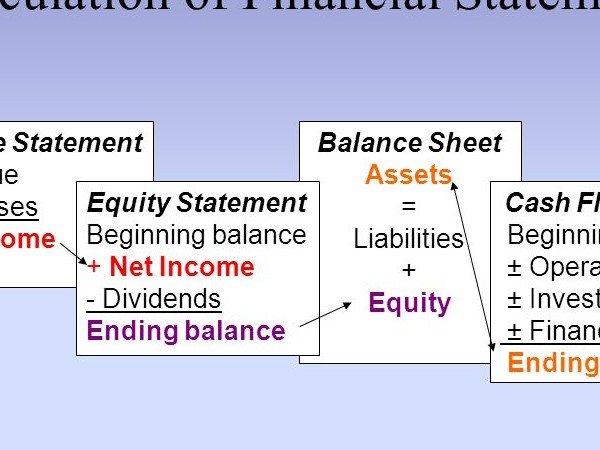

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.