النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- April 02, 2026

متطلبات إعداد قائمة التدفقات النقدية

متطلبات إعداد قائمة التدفقات النقدية لعرض التدفقات النقدية التي حدثت في الوحدة الاقتصادية خلال الفترة المالية من خلال إعداد قائمة التدفقات النقدية ، هناك مجموعة من المتطلبات الواجب مراعاتها والتي أوضحتها لجنة معايير المحاسبة الدولية في المعيار المحاسبي الدولي رقم (7) المعدل لسنة 1992 ، وكذلك مجلس المعايير المحاسبية والرقابية في جمهورية العراق في القاعدة المحاسبية رقم (7) لسنة 1997 القاضي بإلزام تطبيق هذه القاعدة (المعيار) ابتداءً من حسابات السنة المنتهية في 31/12/1997، وعلى النحو الآتي : أولاً : عرض التدفقات النقدية يجب على الوحدات الاقتصادية الالتزام بإعداد قائمة مستقلة (كشفاً مستقلاً) بالتصنيفات الرئيسة لإجمالي المقبوضات والمدفوعات النقدية الناشئة عن ممارسة أنشطتها التشغيلية والاستثمارية والتمويلية ، وكما يأتي : 1. عرض التدفقات النقدية من الأنشطة التشغيلية . تعرض الوحدة الاقتصادية التدفقات النقدية من الأنشطة التشغيلية باستخدام أي من الطريقتين المباشرة وغير المباشرة وكما يأتي : أ. الطريقة المباشرة: بموجب الطريقة المباشرة يتم الإفصاح عن التبويبات الرئيسة من أجمالي المقبوضات النقدية وأجمالي المدفوعات النقدية ، ويجري الحصول على هذه التبويبات إما من السجلات المحاسبية للوحدة الاقتصادية أو من قائمة الدخل بعد تعديل المبيعات وكلفة المبيعات (إيرادات الفوائد وما شابهها ومصاريف الفوائد وما شابهها في المؤسسات المالية) وأية مفردات تحتويها قائمة بآثار كل من : - التغيرات الحاصلة خلال الفترة على أرصدة المخزون والمدنين والدائنين والمتعلقة بالأنشطة التشغيلية . - البنود غير النقدية الأخرى . - البنود الأخرى التي تمثل آثارها النقدية تدفقات نقدية استثمارية أو تمويلية . وقد أوصى مجلس معايير المحاسبة الدولية ومجلس المعايير المحاسبية والرقابية في العراق بتشجيع الوحدات الاقتصادية على استخدام الطريقة المباشرة عند إعداد قائمة التدفقات النقدية بما يتعلق بعرض الأنشطة التشغيلية ، إذ إن الطريقة المباشرة توفر المعلومات التي قد تساعد في تقييم التدفقات النقدية المستقبلية وتقديم معلومات في تقدير تلك التدفقات بصورة أشمل مما تقدمه الطريقة غير المباشرة . ب. الطريقة غير المباشرة : بموجب الطريقة غير المباشرة يتم تعديل صافي الربح او الخسارة بالآثار الناشئة عن: - التغيرات الحاصلة خلال الفترة على أرصدة المخزون والمدينين والدائنين والمتعلقة بالأنشطة التشغيلية . - البنود غير النقدية الأخرى ، مثل : الاندثارات ، المخصصات ، الضرائب المؤجلة ، أرباح وخسائر العملة الأجنبية غير المتحققة ، أرباح الشركات الزميلة غير الموزعة . - جميع البنود الأخرى والتي تمثل أثارها النقدية تدفقات استثمارية او تمويلية . وكبديل ، يمكن أن يتم عرض صافي التدفقات النقدية من الأنشطة التشغيلية بموجب الطريقة غير المباشرة وذلك بإظهار الإيرادات والمصروفات في قائمة الدخل وكذلك التغيرات الحاصلة خلال الفترة في المخزون والمدينين والدائنين والمتعلقة بالأنشطة التشغيلية . ويفضل الكثير من معدي قائمة التدفقات النقدية استخدام الطريقة غير المباشرة في عرض التدفقات النقدية من الأنشطة التشغيلية نظراً لان طريقة إعدادها تعد اكثر سهولة واقل كلفة من الطريقة المباشرة إضافة إلى أنها توضح آثار التغيرات النقدية على صافي الدخل (بعد تعديله بالحسابات غير النقدية) بصورة أوضح مما تقدمه الطريقة المباشرة . 2. عرض التدفقات النقدية من الأنشطة الاستثمارية والتمويلية يجب على الوحدة الاقتصادية ان تعد عرضاً مستقلاً (منفصلاً) بالبنود الرئيسة لإجمالي المقبوضات النقدية وأجمالي المدفوعات النقدية الناشئة عن الأنشطة الاستثمارية والتمويلية . 3. يمكن (يجوز) التقرير عن التدفقات النقدية الآتية والناشئة عن الأنشطة التشغيلية الاستثمارية والتمويلية على أساس صافي الربح : أ. المقبوضات والمدفوعات النقدية نيابة عن الزبائن ، حينما تعكس التدفقات النقدية الأنشطة الخاصة بالزبون وليس الأنشطة الخاصة بالوحدة الاقتصادية ، ومن الأمثلة على ذلك : - قبول وإعادة دفع الودائع حين الطلب بالنسبة للمصرف . - الأموال التي يحتفظ بها لصالح الزبائن في وحدة اقتصادية استثمارية . - الإيجارات المحصلة نيابة عن المالكين او المدفوعة لهم . ب.المقبوضات المدفوعات النقدية المتعلقة ببنود يكون معدل دورانها سريعاً ، ومبالغها كبيرة وميعاد استحقاقها قصيراً . ومن الأمثلة على ذلك : - مبالغ اصل الدين المتعلقة بزبائن بطاقات الائتمان . - شراء وبيع الاستثمارات . - القروض قصيرة الآجل ، وخاصة تلك التي لا يتجاوز ميعاد استحقاقها الثلاثة اشهر . 4. يمكن إظهار التدفقات النقدية لنشاطات المؤسسات المالية الآتية على أساس صافي المبالغ: أ. المقبوضات والمدفوعات النقدية عن قبول وتسديد الودائع ذات الآجل الثابت . ب.وضع الودائع لدى المؤسسات المالية الأخرى ، وسحب الودائع من تلك المؤسسات. جـ.السلف النقدية والقروض المقدمة للزبائن وإعادة تسديدها . ثانياً : عرض التدفقات النقدية للعملات الأجنبية . 1. تسجل التدفقات النقدية الناشئة عن المعاملات الأجنبية بالدينار العراقي وذلك باستعمال سعر التحويل بالعملة الأجنبية بين الدينار العراقي والعملة الأجنبية في تاريخ التدفقات النقدي . 2. تترجم التدفقات النقدية للشركات التابعة بسعر التحويل بين الدينار العراقي والعملة الأجنبية بتاريخ التدفق النقدي . 3. تظهر التدفقات النقدية المحددة بعملة أجنبية بطريقة تنسجم مع المعيار المحاسبي الدولي رقم (21) : آثار التغيرات في أسعار صرف العملات الأجنبية ، والقاعدة المحاسبة العراقية رقم (4) : المحاسبة لآثار التغير بأسعار العملة الأجنبية ، حيث أن ذلك يتيح استخدام أي سعر تحويل مقارب لسعر الصرف الفعلي ، وعلى سبيل المثال يمكن استخدام معدل أسعار التحويل الآني للفترة في ترجمة التدفقات النقدية للشركات الأجنبية التابعة ، (أي سعر الصرف السائد بتاريخ الميزانية عند ترجمة التدفقات النقدية للشركة الأجنبية التابعة) . 4. لا تعد الأرباح والخسائر غير المتحققة والناشئة عن التغيرات في أسعار التحويل للعملات الأجنبية بمثابة تدفقات نقدية ، إلا أن تلك التغيرات على النقد ومكافئاته في بدء ونهاية الفترة، وتعرض هذه التغيرات بشكل منفصل عن التدفقات النقدية من النشطة التشغيلية والاستثمارية والتمويلية ، ويتضمن الفروقات - إن وجدت – وكما تم بيان هذه التدفقات النقدية على أساس الصرف في نهاية الفترة . ثالثاً: البنود غير العادية يوضح بصورة مستقلة في قائمة التدفقات النقدية عن التدفقات النقدية المتعلقة بالأرباح أو الخسائر الناتجة من حوادث وعمليات مميزة عن الأنشطة العادية للوحدة الاقتصادية والتي لا يتوقع لها أن تتكرر بانتظام (ويطلق عليها البنود غير العادية) حسب نشوئها من الأنشطة التشغيلية أو الاستثمارية أو التمويلية ، وذلك لتمكن مستخدمي البيانات المالية من فهم طبيعتها وأثرها على حاضر ومستقبل التدفقات النقدية للوحدة الاقتصادية . رابعاً: الفوائد ومقسوم الأرباح . 1. يجب الإفصاح عن التدفقات النقدية عن كل من الفوائد ومقسوم الأرباح المستلمة والمدفوعة وبشكل مستقل ، وتبويب كل منها بطريقة ثابتة من فترة إلى أخرى سواء أكانت أنشطة تشغيلية أم تمويلية أم استثمارية . 2. يفصح عن أجمالي مبالغ الفوائد المدفوعة خلال الفترة في قائمة التدفقات النقدية سواء كانت مصروفات تظهر في قائمة الدخل أو مرسملة بمقتضى القاعدة المحاسبية العراقية رقم (3) رسملة نفقات الافتراض . 3. تبويب الفوائد المدفوعة والمستلمة ومقسومات الأرباح المستلمة بوصفها تدفقات نقدية تشغيلية في الوحدات المالية ، إلا أن هناك عدة بدائل في الوحدات الأخرى، إذ يمكن أن تصنف بوصفها تدفقات نقدية تشغيلية ، لأنها تدخل في تحديد صافي الربح او الخسارة ، وكبديل أخر يمكن أن تصنف كتدفقات نقدية تمويلية ، لأنها تمثل تكاليف الحصول على مصادر الأموال ، أو تدفقات استثمارية لأنها تمثل عوائد من الاستثمارات ، ومهما كانت التصنيفات فيجب الثبات على التصنيف المعتمد من سنة مالية إلى أخرى . 4. أما بالنسبة لمقسوم الأرباح المدفوعة فيجوز تبويبها كتدفقات نقدية تمويلية لأنها تمثل تكلفة للحصول على مصادر الأموال ، أو تبويبها كتدفقات نقدية عن الأنشطة التشغيلية ، وذلك لكي تساعد مستخدمي القوائم المالية في تحديد قدرة الوحدة الاقتصادية على دفع مقسوم الأرباح خارج التدفقات النقدية التشغيلية . خامساً: الضرائب على الدخل تنشأ الضرائب على الدخل ، من الصفقات التي تزيد من التدفقات النقدية كأنشطة تشغيلية أو تمويلية أو استثمارية ، وغالباً ما يكون من غير العملي تحديد التدفقات النقدية حسب طبيعة الأنشطة لأنها قد تنشأ في فترة مختلفة عن التدفقات النقدية للمعاملات موضوع البحث لذلك تصنف الضرائب المدفوعة عادة كتدفقات نقدية من الأنشطة التشغيلية ، إلا عندما يكون بالإمكان تحديدها بشكل علمي كتدفقات نقدية من الأنشطة التمويلية أو الاستثمارية وكلما كان ذلك مناسباً . وعندما يجري توزيع التدفقات النقدية الضريبية على اكثر من صنف من أصناف النشاط يجب الإفصاح عن المبلغ الكلي للضرائب المدفوعة . سادساً: الاستثمارات في الشركات التابعة والمشتركة 1. عندما تجري المحاسبة عن الاستثمار في أي شركة زميلة أو تابعة باستخدام حق الملكية أو طريقة الكلفة ، فأن المستثمر يحصر عرضه في كشف التدفق النقدي على تلك التدفقات النقدية بينه وبين المستثمر لديه ، مثال ذلك مقسوم الأرباح والسلف المقدمة . 2. بالنسبة للوحدة الاقتصادية التي تظهر حقوقها في وحدة خاضعة للسيطرة المشتركة وفقاً لطريقة حق الملكية النسبية ، يجب ان تظهر في قائمة التدفق النقدية الموحدة حصتها النسبية من التدفقات النقدية في البيانات المالية الموحدة . سابعاً: التملك والتخلي عن الحصص في الشركات التابعة ووحدات الأعمال الأخرى 1. تعرض بصورة مستقلة التدفقات النقدية المتجمعة والناشئة عن التملك أو التخلي عن الحصص في الشركات التابعة أو وحدات الأعمال الأخرى وتبوب كأنشطة استثمارية . 2. تفصح المنشاة وبقيمة إجمالية موحدة عن الأمور الآتية بخصوص كلا من عمليات التملك أو التخلي عن الحصص في الشركات التابعة أو وحدات الأعمال الأخرى خلال الفترة : آ. القيمة الإجمالية للتملك أو التخلي . ب.الجزء من قيمة التملك أو التخلي الذي تم تسديده بالنقد ومكافئاته . جـ.مقدار النقد ومكافئاته في الشركة التابعة أو وحدة الأعمال المنتقاة أو المستبعدة . د. مبلغ الموجودات أو المطلوبات من غير النقد ومكافئاته في الشركة التابعة أو وحدة الأعمال المنتقاة أو المستبعدة حسب الفئات الرئيسة . ثامناً: المعاملات غير النقدية Non cash transactions تستبعد من كشف التدفقات النقدية المعاملات الاستثمارية أو التمويلية التي لا تتطلب استخدام النقد أو مكافئاته . ويجب الإفصاح عن مثل هذه المعاملات في البيانات المالية بطريقة توفر المعلومات الملائمة كافة عن هذه النشاطات الاستثمارية أو التمويلية . ومن الأمثلة على المعاملات غير النقدية : 1. اقتناء الموجودات مقابل تحمل التزام الغير أو بوسائل التمويل بالاقتراض . 2. اقتناء شركة بوسائل إصدار الأسهم . 3. تحويل الديون إلى اسهم . تاسعاً: الإفصاح 1. على الوحدة الاقتصادية الإفصاح عن مكونات النقد ومكافئاته ، وأن تعرض المطابقة بين المبالغ في كشف التدفق النقدي وبين المفردات المكافئة الظاهرة في قائم المركز المالي . 2. على الوحدة الاقتصادية أن تفصح عن السياسة التي تتبعها في تحديد تركيبة النقد والمكافئات النقدية وذلك لغرض الالتزام بالقاعدة المحاسبية رقم (6) الإفصاح عن المعلومات المتعلقة بالبيانات المالية والسياسات المحاسبية . 3. على الوحدة الاقتصادية أن تفصح في تقرير الإدارة عن مبلغ الأرصدة المهمة للنقد ومكافئاته التي تمتلكها من غير المتيسرة للاستخدام من قبل المجموعة (الشركة الأم والشركات التابعة لها مثال ذلك أرصدة النقد) ومكافئاته المملوكة من قبل شركة تابعة تعمل في بلد يفرض إجراءات للرقابة على التحويل الخارجي أو يضع قيوداً قانونية أخرى عندها تكون الأرصدة غير متيسرة للاستخدام العام من قبل الشركة الأم والشركات التابعة لها . 4. الإفصاح في تقرير الإدارة عن أية معلومات إضافية تكون ملائمة لمستخدمي البيانات المالية وتساعد في فهم المركز المالي وسيولة المنشأة ومن الأمثلة على ذلك : آ. مبالغ تسهيلات الاقتراض غير المسحوبة التي قد تكون متيسرة للنشاطات التشغيلية المستقبلية ولتسديد الالتزامات الرأسمالية مع تأشير أية قيود على استعمال تلك التسهيلات. ب.المبالغ المتجمعة للتدفقات النقدية من كل النشاطات التشغيلية والاستثمارية والتمويلية المتعلقة بالمصالح من المخاطر المشتركة التي تعد بياناتها باستخدام طريقة حق الملكية النسبية. جـ.المبالغ المتجمعة للتدفقات النقدية والمتمثلة بالزيادة في الطاقة التشغيلية بصورة منفصلة عن تلك التدفقات النقدية للمحافظة على الطاقة التشغيلية ، لان ذلك يساعد في معرفة قدرة المنشأة في استثمار أموالها مع المحافظة على طاقتها التشغيلية . د. مبالغ التدفقات النقدية الناشئة من النشاطات التشغيلية والاستثمارية والتمويلية التي تعد عنها تقارير جزئية حسب الصناعة والمنطقة الجغرافية ، لان ذلك يساعد في الحصول على فهم أفضل للعلاقة بين التدفقات النقدية للمنشأة ككل والتدفقات النقدية للأجزاء الرئيسة لها . عاشراً: الحالات الأخرى عندما تظهر هناك حالة لا يتوفر الحكم المناسب عنها في هذه القاعدة ، يجوز الاجتهاد بشأنها على ضوء أحكام القواعد الدولية أو التطبيقات المعتمدة والمقبولة قبولاً عاماً ، بشرط الإفصاح عن هذه الحالة بشكل كامل في القوائم المالية. خطوات إعداد قائمة التدفقات النقدية لإعداد قائمة التدفقات النقدية لابد من الحصول على بعض البيانات من خلال الآتي : 1. قائمة المركز المالي لفترتين ماليتين متلاحقتين (الحالية والسابقة). 2. قائمة الدخل للفترة المالية الحالية. 3. أية بيانات ومعلومات أخرى يمكن الحصول عليها من خلا الدفاتر والسجلات المحاسبية والتي تتعلق بحركة النقدية خلال الفترة المالية . وتمر عملية إعداد قائمة التدفقات النقدية بعدد من الخطوات المتسلسلة الآتية : الخطوة الأولى : استخراج مقدار التغير في رصيد النقدية ومكافئاتها من خلال استخراج الفرق بين رصيد النقدية ومكافئاتها أول وآخر الفترة المالية (الفترة المالية السابقة والحالية). أي أن : التغير في النقدية ومكافئاتها = رصيد النقدية ومكافئاتها آخر الفترة(الفترة الحالية) - رصيد النقدية ومكافئاتها أول الفترة(الفترة السابقة) ويتم تحليل هذا التغير من خلال عرض قائمة التدفقات النقدية للأنشطة الأساسية (التشغيلية والاستثمارية والتمويلية) من خلال الخطوات الآتية . الخطوة الثانية : استخراج صافي التدفقات النقدية من الأنشطة التشغيلية بموجب إحدى الطريقتين المتعارف عليها وهما :الطريقة المباشرة أو الطريقة غير المباشرة ويمثل صافي التدفقات النقدية الفرق بين التدفقات النقدية الداخلة من الأنشطة التشغيلية والتدفقات النقدية الخارجة من الأنشطة التشغيلية (إذا ما تم استخدام الطريقة المباشرة) ، أي أن : صافي التدفقات النقدية من الأنشطة التشغيلية = التدفقات النقدية الداخلة التدفقات النقدية التشغيلية - التدفقات النقدية الخارجة من الأنشطة التشغيلية الخطوة الثالثة : استخراج صافي التدفقات النقدية من الأنشطة الاستثمارية عن طريق الفرق بين التدفقات النقدية الداخلة من الأنشطة الاستثمارية والتدفقات النقدية الخارجة من الأنشطة الاستثمارية وكما يأتي : صافي التدفقات النقدية من الأنشطة الاستثمارية = التدفقات النقدية الداخلة من الأنشطة الاستثمارية - التدفقات النقدية من الأنشطة الاستثمارية الخطوة الرابعة : استخراج صافي التدفقات النقدية من الأنشطة التمويلية عن طريق الفرق بين التدفقات النقدية الداخلة من الأنشطة التمويلية والتدفقات النقدية الخارجة من الأنشطة التمويلية ، وكما يلي: صافي التدفقات النقدية من الأنشطة التمويلية = التدفقات النقدية الداخلة من الأنشطة التمويلية - التدفقات النقدية من الأنشطة التمويلية الخطوة الخامسة : استخراج مقدار التغير في النقدية ومكافئاتها عن طريق عملية جمع صافي التدفقات النقدية لكل من الأنشطة : التشغيلية والاستثمارية والتمويلية ، بحيث يتطابق (يتساوى) مع مقدار التغير في النقدية ومكافئاتها المستخرج بموجب الخطوة الأولى ، وذلك للتأكد من صحة القيام بالخطوات السابقة ، أي أن : مقدار التغير فى النقدية ومكافئاتها = صافى التدفقات النقدية من الأنشطة التشغيلية + صافى التدفقات النقدية من الأنشطة الاستثمارية + صافى التدفقات النقدية من الأنشطة التمويلية

القوائم المالية

- بواسطة وائل مراد

- April 02, 2026

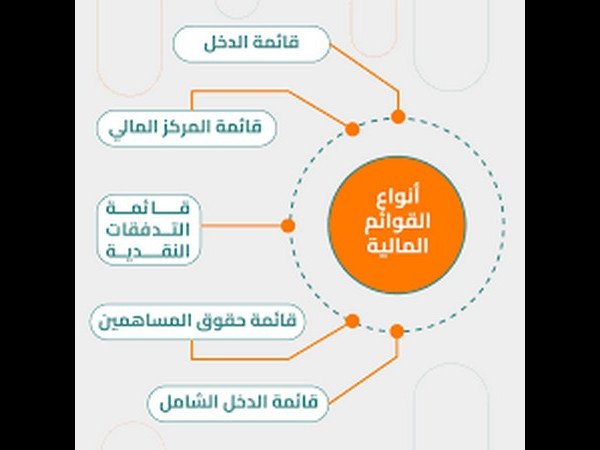

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة مدير التحرير

- April 02, 2026

ضوابط الإصدار النقدي في النظام الإسلامي

ضوابط الإصدار النقدي في النظام الإسلامي لقد وضع التشريع الاسلامي ضوابط هامة وحيوية ومستدامة تعمل على ضبط الاصدار النقدي وحمايته وجعلة اداة هامة من ادوات النهوض الاقتصادي ومن أبرز هذه الضوابط ما يلي: 1. منع اصدار النقود الا من قبل ولي الامر (الدولة ) حيث قصر حق إصدار النقود على الدولة وحدها دون الأفراد والمؤسسات ، واعتبار هذه الوظيفة دليل من ادلة سيادة الدولة وسلطانها ( ) وقد وردت اقوال كثيرة للفقهاء تجيز وتبارك هذا التوجة لاهميته في ضبط الامور ولم ينكر علماءالإسلام وفقهاؤه على الدولة هذا الحق على مر العصور، ( ) ويقول الإمام أحمد '' لايصلح ضرب الدرهم إلا في دار الضرب بإذن السلطان ،لأن الناس إذا رخص لهم ركبوا العظائم" وفي هذا المقام يعتبر ابن خلدون " ان السكة هي احدى شارات الملك"( )'. 2 . تحريم الغش : فقد شدد الاسلام على أن تكون النقود المصدرة خالصة وخالية من الغش . لقول الرسول صلى الله عليه وسلم ''من غشنا فليس منا '' وللغش في النقود مضار كثيرة ابرزها انه يساهم في رواج النقود وكثرتها بين ايدي الناس مما يؤدي الى فقدانها لقيمتها وبالتالي حصول التضخم الذي يؤدي الى الكساد.، وللفقهاء في هذا المقام اقوال كثيرة منها : قول الامام الشافعي :" يكرة للامام ضرب الدراهم المغشوشة للحديث الصحيح ان رسول الله قال :" من غشنا فليس منا ) ، وفية فساد للنقود واضرارا بذوي الحقوق وغلاء للاسعار وانقطاع الاجلاب وغيرة من المفاسد.... ويكرة لغير الامام ضرب المغشوش لأن فيه افتئاتا على الامام فيغتر به الناس بخلاف ضرب الامام " ( )بل ان ابن عرفة افتى فيمن يقوم بهذا الفعل ان يخلد في السجن حتى يموت" ( ) 3. أن يتناسب حجم الإصدار النقود مع النمو الحقيقي في الانتاج حيث يخضع الإصدار النقدي للتغير في حجم الطلب على النقود ،فهو يتناسب مع نمو الإنتاج الحقيقي مع مراعاة تثبيت القيمة الفعلية للنقود ، لتحقيق سلامة الاقتصاد ونموه الثابت المستديم وتأمين العدالة الاقتصادية والاجتماعية. يقول الأمام ابن تيمية '' ينبغي للسلطان أن يضرب لهم فلوسا تكون بقيمة العدل في معاملاتهم من غير ظلم لهم ،ولايتجر ذو السلطان في الفلوس أصلا '' ، وعليه فلا يحق للدولة أن تصدر نقود لأجل مايسمى بالتمويل بالتضخم أو التمويل بالعجز ،وهو أن يقوم البنك المركزي بإصدار كمية إضافية من النقود لحساب الدولة الخالص تستخدمها في تغطية العجز الذي تعاني منه الميزانية العامة ،نتيجة تجاوز النفقات لمجموع الأيردات العامة . ويقول الشاطبي: " الاستقراض في الأزمات أنما يكون حيث يرجى لبيت مال المسلمين دخل ينتظر أو يرتجى ،وأما لم ينتظر شيئا وضعفت وجوه الدخل ،بحيث لايغني كبير شئ ،فلابد من جريان التوظيف". وقد ثبت بالتطبيق العملي المعاصر مضار التمويل التضخمي (التمويل بالعجز) وقد اشار لذلك كثير من الاقتصاديين الغربيين انفسهم حيث يقول المدير الإداري لصندوق النقد '' أن التمويل بالعجز يضر بالاقتصاد من خلال التضخم واختلال ميزان المدفوعات وارتفاع معدلات الفائدة وسوء تخصيص الموارد ،وانخفاض معدل النمو وزيادة البطالة ومن ثم التواترات الاجتماعية وقد سبق الاسلام هذا التوجة بقرون عديدة من خلال ضبط الاصدار النقدي وتناسبة مع عملية النمو الحقيقي في الاقتصاد.

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- April 02, 2026

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

المحاسبة المالية

- بواسطة وائل مراد

- April 02, 2026

كل ما تريد معرفته عن - النقد والنقد المعادل Cash and Cash Equivalent

النقد والنقد المعادل Cash and Cash Equivalents هو احد الاصول المتداولة في القوائم المالية النقد وما يعادله (CCE) هو أكثر الأصول الحالية سيولة الموجودة في الميزانية العمومية للشركة. النقدية المعادلة هي ارتباطات قصيرة الأجل "بنقد خامل مؤقتًا ويمكن تحويلها بسهولة إلى مبلغ نقدي معروف". إن الاستثمار عادة التهم كما تعادل النقدية عندما لديه فترة استحقاق قصيرة لمدة 90 يوما أو أقل، ويمكن أن تدرج في ميزان النقد والنقد المعادل من تاريخ اكتساب عندما يحمل ضئيلة خطرمن التغيرات في قيمة الأصول. إذا كان أجل استحقاقه أكثر من 90 يومًا ، فلا يعتبر معادلًا نقديًا. يتم استبعاد استثمارات الأسهم في الغالب من معادلات النقدية ، ما لم تكن في الأساس معادلات نقدية (على سبيل المثال ، أسهم ممتازة ذات فترة استحقاق قصيرة وتاريخ استرداد محدد يتم تسجيل النقد وما يعادله كأصول متداولة أحد المؤشرات الصحية الهامة للشركة هو قدرتها على توليد النقد والنقد المعادل. لذلك ، يمكن اعتبار الشركة ذات الأصول الصافية المرتفعة نسبيًا والنقد المعادل والنقد الأقل بشكل ملحوظ مؤشرًا على عدم السيولة. بالنسبة للمستثمرين والشركات ، يُحسب النقد وما في حكمه عمومًا على أنه استثمارات "منخفضة المخاطر ومنخفضة العائد" ، وفي بعض الأحيان يمكن للمحللين تقدير قدرة الشركة على دفع فواتيرها في فترة زمنية قصيرة من خلال مقارنة CCE والخصوم المتداولة. ومع ذلك ، لا يمكن أن يحدث هذا إلا إذا كانت هناك مستحقات يمكن تحويلها إلى نقد على الفور ومع ذلك ، فإن الشركات التي لديها قيمة كبيرة من النقد وما يعادله هي أهداف لعمليات الاستحواذ (من قبل شركات أخرى) ، حيث أن السيولة الفائضة تساعد المشترين على تمويل عملية الاستحواذ. يمكن أن تشير الاحتياطيات النقدية المرتفعة أيضًا إلى أن الشركة ليست فعالة في نشر موارد CCE الخاصة بها ، في حين أنها قد تكون علامة على الاستعداد لعمليات شراء كبيرة بالنسبة للشركات الكبرى. تكلفة الفرصة البديلة لتوفير CCE هي العائد على حقوق الملكية الذي يمكن أن تكسبه الشركة من خلال الاستثمار في منتج أو خدمة جديدة أو توسيع الأعمال التجارية. مكونات النقد عملة عملات معدنية يعتبر السحب على المكشوف من البنوك عادة أنشطة تمويلية. ومع ذلك ، عندما تشكل القروض المصرفية التي يتم سدادها عند الطلب جزءًا لا يتجزأ من إدارة نقد الشركة ، فإن السحب على المكشوف من البنوك يعتبر جزءًا من النقد والنقد المعادل عادةً ما يكون النقد في حسابات التوفير لأغراض الادخار حتى لا يتم استخدامه للنفقات اليومية. يسمح النقد في الحسابات الجارية بكتابة الشيكات واستخدام الخصم الإلكتروني للوصول إلى الأموال في الحساب. الحوالة المالية هي أداة مالية صادرة عن الحكومة أو المؤسسات المالية والتي يستخدمها المدفوع لأمره لتلقي النقد عند الطلب. تكمن ميزة الحوالات المالية على الشيكات في أنها موثوقة بدرجة أكبر نظرًا لأنها مدفوعة مسبقًا دائمًا. وهي مقبولة لدفع الديون الشخصية أو ديون الشركات الصغيرة ويمكن شراؤها مقابل رسوم رمزية في العديد من المواقع مثل مكتب البريد والبقالة المصروفات النثرية عبارة عن مبلغ نقدي صغير يستخدم لدفع مصاريف غير مهمة وقد يختلف مقدارها اعتمادًا على المنظمة بالنسبة لبعض الكيانات ، فإن مبلغ 50 دولارًا هو مبلغ نقدي كافٍ ، بينما بالنسبة للآخرين يجب أن يكون الحد الأدنى للمبلغ 200 دولار. يجب حماية أموال المصروفات النثرية وتسجيلها لتجنب السرقات. غالبًا ما يتم تعيين أمين حفظ يكون مسؤولاً عن توثيق معاملات المصروفات النثرية مكونات النقدية المعادلة سندات الخزانة ، وتسمى أيضًا " سندات الخزانة " ، هي ورقة مالية صادرة عن وزارة الخزانة الأمريكية ، حيث يقرض شرائها الأموال للحكومة الأمريكية. [9] يتم بيع أذون الخزانة في المزاد بفئات 100 دولار ، بحد أقصى 5 ملايين دولار (أو 35 ٪ من عرض المزاد إذا كان عرضًا تنافسيًا) وتفتقر إلى دفعة قسيمة ، ولكن بدلاً من ذلك تباع بسعر مخفض ، وعائدها الفرق بين سعر الشراء وقيمة الاسترداد ، والتي تُدفع عند الاستحقاق. تستحق سندات الخزانة من السلسلة العادية في 4 و 13 و 26 و 52 أسبوعًا من تاريخ إصدارها ، والتي يمكن شراؤها عبر TreasuryDirect أو وسيط مرخص الأوراق التجارية هي وثيقة لحاملها تستخدمها الشركات الكبرى. تجعل الأوراق المالية القابلة للتسويق الأعمال تبدو أكثر سيولة ، حيث يتم تضمينها أيضًا في حساب النسبة الحالية. يتم تداول هذه الأوراق المالية في الغالب في البورصة العامة نظرًا لتوافرها في الأسعار الجاهزة. هناك نوعان من الأوراق المالية القابلة للتسويق: الأوراق المالية القابلة للتسويق وأوراق الدين القابلة للتسويق تشبه صناديق سوق المال الحسابات الجارية ، لكنها تدفع في الغالب معدلات فائدة أعلى ناتجة عن الأموال المودعة يحافظ صافي قيمة الأصول (NAV) لصناديق أسواق المال على استقراره مقارنة بصناديق الاستثمار المشتركة الأخرى ، كما أن سعر سهمها ثابت: 1.00 دولار لكل سهم. بالنسبة للشركات والمنظمات غير الهادفة للربح والعديد من المؤسسات الأخرى ، تعد MMF "وسيلة" فعالة للغاية لإدارة النقد يتم إصدار السندات الحكومية قصيرة الأجل في الغالب من قبل الحكومات لدعم الإنفاق الحكومي. وهي تصدر معظمها بالعملة المحلية البلاد وفي سندات الحكومة الأميركية تشمل السندات إنقاذ ، سندات الخزانة ، سندات الخزانة المحمية من التضخم وغيرها الكثير. قبل الاستثمار في الحكومة ينبغي أن المستثمرين في السندات في الاعتبار المخاطر السياسية، التضخم و سعر الفائدة للخطر حساب النقد والنقد المعادل يتم إدراج النقد والنقد المعادل في الميزانية العمومية على أنه "أصول متداولة" وتتغير قيمته عند حدوث معاملات مختلفة. تسمى هذه التغييرات " التدفقات النقدية " ويتم تسجيلها في دفتر الأستاذ المحاسبي . على سبيل المثال ، إذا أنفقت الشركة 300 دولار على شراء البضائع ، يتم تسجيل ذلك على أنه زيادة قدرها 300 دولار في إمداداتها وانخفاض في قيمة CCE. هذه بعض الصيغ التي يستخدمها المحللون لحساب المعاملات المتعلقة بالنقد وما يعادله: التغيير في CCE = النقد في نهاية العام والنقد المعادل - بداية العام النقد والنقد المعادل . قيمة النقد وما يعادله في نهاية الفترة = صافي التدفق النقدي + قيمة CCE في فترة البداية نسب قياس السيولة تستخدم النسبة الحالية بشكل عام لتقدير سيولة الشركة من خلال "اشتقاق نسبة الأصول المتداولة المتاحة لتغطية الخصوم المتداولة". الفكرة الرئيسية وراء هذا المفهوم هي تحديد ما إذا كانت الأصول المتداولة التي تشمل أيضًا النقد وما في حكم النقد متاحة لسداد التزاماتها قصيرة الأجل (الضرائب ، الأوراق النقدية المستحقة الدفع ، إلخ.) كلما زادت النسبة الحالية ، كان ذلك أفضل بالنسبة للمنظمة. النسبة السريعة هي مؤشر سيولة يحدد النسبة الحالية من خلال قياس الأصول المتداولة الأكثر سيولة في الشركة والمتاحة لتغطية المطلوبات. على عكس النسبة الحالية ، يتم استبعاد المخزونات والأصول الأخرى التي يصعب تحويلها إلى نقد من حساب النسبة السريعة تعد النسبة النقدية أكثر تقييدًا من النسب المذكورة أعلاه لأنه لا يمكن استخدام أصول متداولة أخرى غير النقدية لسداد الديون الحالية. يعطي معظم الدائنين أهمية للنسبة النقدية للشركة ، لأنها تعطيهم فكرة عما إذا كان الكيان قادرًا على الاحتفاظ بأرصدة نقدية ثابتة من أجل سداد ديونهم الحالية عند استحقاقها. النقدية المقيدة كيف يتم عرض النقدية المقيدة في الميزانية العمومية النقد المقيَّد هو مقدار النقد والبنود المعادلة للنقد المقيد للسحب والاستخدام. قد تشمل القيود الودائع المقيدة قانونًا ، والتي يتم الاحتفاظ بها كأرصدة تعويضية مقابل القروض قصيرة الأجل ، أو العقود المبرمة مع آخرين أو بيانات النوايا الخاصة بالمنشأة فيما يتعلق بإيداعات محددة ؛ ومع ذلك ، يتم استبعاد الودائع لأجل وشهادات الإيداع قصيرة الأجل من الودائع المقيدة قانونًا. النقدية المقيدة يمكن أيضا جانبا لأغراض أخرى مثل التوسع في الكيان، أرباح الأموال أو "تقاعد الديون طويلة الأجل". اعتمادًا على أهميتها النسبية أو كونها غير جوهرية ، قد يتم تسجيل النقدية المقيدة على أنها "نقدية" في البيان المالي أو قد يتم تصنيفها بناءً على تاريخ الصرف المتاح . علاوة على ذلك ، إذا كان من المتوقع استخدام النقد خلال سنة واحدة بعد تاريخ الميزانية العمومية ، فيمكن تصنيفها على أنها " أصل متداول " ، ولكن في فترة زمنية أطول يتم ذكرها كأصل غير متداول. على سبيل المثال ، تتلقى شركة تصنيع آلات كبيرة دفعة مقدمة ( إيداع ) من عميلها مقابل آلة يجب إنتاجها وشحنها إلى بلد آخر في غضون شهرين. بناءً على عقد العميل ، يجب على الشركة المصنعة وضع الإيداع في حساب مصرفي منفصل وعدم سحب الأموال أو استخدامها حتى يتم شحن المعدات وتسليمها. هذه نقود مقيدة ، حيث أن الشركة يقصد بالنقدية في المحاسبة العملات الورقية والمعدنية والشيكات وأوامر الدفع والأموال الموجودة بالبنوك . يجب التفرقة بين النقدية الموجودة بخزينة أو صندوق المنشأة وبين النقدية بالبنوك وذلك للأهمية عند إعداد الميزانية أخر العام بعض المبادئ عامة الخاصة بالمبالغ المحصلة نقدا ً يجب فصل وظيفة استلام النقدية عن وظيفة صرف النقدية ، أي أنه لا يكون شخص واحد المسئول عن الصرف والاستلام يجب سرعة التسجيل في الدفاتر لأي عملية تطرأ على الصندوق . يجب فصل عمليات الاحتفاظ بالنقدية وتداولها عن عمليات الاحتفاظ بالسجلات المتعلقة بها . يجب إيداع جميع المبالغ التي تم تحصيلها خلال اليوم كما هي بالبنك . بعض المبادئ الخاصة بالمدفوعات: جميع المدفوعات يجب أن تكون بشيكات وليس عن طريق المتحصلات النقدية . استخدام أرقام مسلسلة للشيكات وأن تكون هناك معالجة سليمة للشيكات غير الصالحة للاستخدام . يجب أن يتم توقيع الشيكات من أشخاص مسئولين بعد التأكد من صحة الفواتير المرفقة التي سيتم بموجبها الصرف ، كما أنه يرجى الأخذ بعين الاعتبار بأن يكون التوقيع على الشيك مطابق لنقس التوقيع بالبنك . يجب توقيع الشيك من شخصين على الأقل . مبادئ عامة لأرصدة النقدية: مراعاة إعداد تسوية البنك من قبل شخص لا يستلم النقدية ولا يوقع على الشيكات . استلام كشف حساب البنك والشيكات المدفوعة في خطاب مغلق بواسطة الشص الذي سعد مذكرة تسوية البنك مراقبة جميع المبالغ التي بالصندوق وعدها فجائيا ً أو دفتريا ً جرد النقدية بالخزينة أو الصندوق: عند جرد النقدية توجد ثلاث حالات لا رابع لهما كالتالي إما أن يوجد تطابق بالصندوق ، أي أن المبالغ الموجودة بالخزينة تتطابق مع المبالغ الموجودة بالدفاتر. أو أن يكون هناك عجز بالصندوق . أو أن يكون هناك زيادة بالصندوق . أولاً : في حالة وجود عجز بالصندوق في هذه الحالة يرجى التفرقة بين حالتين أن يكون الصراف هو نفسه صاحب الشركة أن يكون الصراف موظف بالشركة الصراف هو نفسة صاحب الشركة: تتم معالجة عجز الصندوق في هذه الحالة بثلاث طرق الحالة الأولى : أن يتم التسجيل العجز مسحوبات شخصية ويكون القيد كالتالي : بعا ً تبين العجز بعد الجرد XXX من حـ / المسحوبات الشخصية XXX إلى حـ / الخزينة عجز بالصندوق تم إضافته على المسحوبات الشخصية الخاصة بصاحب الشركة الحالة الثانية : اعتبار العجز عجزا ً طبيعيا ً ناتج أساسا ً من عد النقدية ، يتم فتح حساب باسم عجز الخزينة ويكون القيد كالتالي XXX من حـ / عجز الخزينة XXX إلى حـ / الخزينة عجز طبيعي بالخزينة " الصندوق " يقفل حساب العجز في الحسابات الختامية على إنه مصروف الحالة الثالثة : أن يكون العجز خطأ دفتري لم يتم اكتشافه . يتم فتح حساب باسم حساب معلق ويتم ترحيل العجز إليه ، كما يرجى العلم أنه في حال جاء موعد إعداد الميزانية فإن الحساب المعلق سوف يظهر بها وهذا بلا شك سوف يعني ضعف الشركة مما يؤثر على علاقتها بالأطراف الأخرى المهتمة كالموردين والعملاء وغيرهم . الصراف موظف بالشركة: يتم تسجيل العجز على الموظف حتى يشعر بالمسئولية ، كما إنه يرجى ملاحظة إنه إذا قام الصراف بسداد العجز نقدا ً وفور اكتشاف العجز هنا الأمر لا يحتاج إلى تسوية أو قيود ، أما إذا لم يقوم الموظف بالسداد فإن العجز يعتبر دين علية إلى أن يقوم بسدادة ويكون كالتالي XXX من حـ / الصراف XXX إلى حـ / الخزينة عجز بالصندوق تم تحميلة على الصراف يرجى العلم بأن حساب الصراف " الموظف " سوف يظهر بالميزانية إلى أن يقوم الموظف بالسداد ثانيا ً: في حالة وجود زيادة بالصندوق في حال وجود زيادة بالصندوق يعني ذلك أن هناك عملييات لم تسجل بالدفاتر فيتم البحث عن هذه العمليات وعند اكتشافه تسجل كالتالي XXX من حـ / الخزينة " الصندوق XXX إلى حـ / المبيعات أما إذا لم يتم اكتشاف الزيادة فيتم فتح حساب زيادة بالخزينة يجعل دائنا ً بالزيادة ويقفل نهاية العام في الحسابات الختامية ، كما أنه يرى البعض أن يتم فتح حساب معلق لحين اكتشاف الخطأ وظهر الحساب المعلق بالميزانية جانب الالتزامات النقدية بالبنك . تتعامل الشركة مع البنك من خلال الحسابات الجارية بصفة أساسية علاوة على حسابات أخرى ذات طبيعة خاصة البعض منها يظهر ي جانب الأصول مثل البنك - إيداع ، البنك توفير شهادات إيداع وغيرها وتظهر جميعا ً ضمن الأصول المتداولة ، وبعضها يظهر ضمن الالتزامات المتداولة مثل البنك سحب على المكشوف وحساب الاعتماد كشف حساب المنشأة لدى البنك يوضح الأتي: الرصيد الافتتاحي الإبداعات التي تمت خلال الشهر ، والفوائد المستحقة للمنشأة إن وجدت . الشيكات التي تم سدادها والمسحوبات خلال الشهر الرصيد الختامي في نهاية الفترة أشهر أو غيرها . يفترض أن يتطابق كشف الحساب بالبنك مع الدفاتر ، لكن في أغلب الأحيان تكون هناك اختلافات بين الدفاتر وبين كشف حساب البنك وهذه الخلافات ترجع إلى :- أولا ً : - عمليات أثبتها البنك ولمم تسجلها المنشأة مثل . أتعاب ومصروفات البنك وهي لا تعرف إلا بعد استلام كشف الحساب وتشمل أتعاب الخدمات الشهرية ، تكاليف طباعة الشيكات ، أتعاب التوقف عن الدفع . الشيكات المودعة بالبنك ولم تحصل . وهي الشيكات التي تقوم الشركة بإيداعها ولم تحصل إلى تاريخه وهذه يجب أن تخفض من القيمة الدفترية المتحصلات نيابة عن المنشأة : مثل أتعاب رمزية ، إيرادات المتحصلات ناقصا ً الأتعاب ينبغي إضافتها للرصيد الفائدة : - الفائدة الدائنة التي يضيفها البنك إلى حساب الشركة . يثبت ما سبق إلى حـ / البنك بدفاتر الشركة ورد بكشف البنك أن هناك أتعاب مستحقة للبنك XXX من حـ / أتعاب البنك XXX إلى حـ / البنك يتم إقفال حساب الأتعاب في الحسابات الختامية ورد بكشف البنك مصروفات للبنك XXX من حـ / مصاريف البنك XXX إلى حـ / البنك يتم إقفال حساب مصاريف البنك في الحسابات الختامية ورد في حساب البنك فوائد دائنة مستحقة للمنشأة XXX من حـ / البنك XXX إلى حـ / الفوائد الدائنة تعتبر الفوائد الدائنة إيراد للشركة يقفل في الحسابات الختامية ( أ.خ ) ثانيا ً : - عمليات أثبتتها المنشأة بدفاترها ولم يسجلها البنك شيكات لم تصرف بعد : - وهي الشيكات التي صدرتها الشركة للغير ولكنه لم يتقدم إلى البنك حتى تاريخ إعداد التسوية البنكيه مما يؤدي إلى زيادة رصيد البنك عن الدفاتر الشيكات التي أرسلت للبنك ولم يتم تحصيلها : - الإبداعات النقدية : - وهي المبالغ التي تم تحصيلها من الغير ومن ثم تم إرسالها إلى البنك ولكنها لم تودع حتى تاريخ إعداد التسوية يتم عمل قائمة التسوية البنكية على شكل كشف يقسم إلى قسمين: الأول : - يبدأ بالرصيد طبقا ً لكشف الحساب ثم يثبت بطريقة الخصم والإضافة العمليات التي أثبتتها المنشأة ولم ترد بكشف الحساب الثاني : - ويبدأ بالرصيد طبقا ً لدفاتر المنشأة ثم يثبت بطريقة الخصم والإضافة العمليات التي أثبتها البنك وورد بكشف الحساب ولم تثبتها المنشاة بعد . للمزيد حول التسويات البنكية يرجى مراجعة الرابط التالي : https://www.aam-web.com/ar/news_detail/158 النقد المعادل هي الاستثمارات التي يمكن تحويلها بسهولة إلى نقد. يجب أن يكون الاستثمار على المدى القصير، وعادة مع مدة الاستثمار القصوى لمدة ثلاثة أشهر أو أقل. إذا تأثر الاستثمار في أكثر من ثلاثة أشهر، فينبغي تصنيفها في الحساب المسمى "استثمارات أخرى". يجب أن تكون المعادلات النقدية سائلة للغاية وبيعها بسهولة في السوق. يجب الوصول بسهولة إلى المشترين هذه الاستثمارات بسهولة. النقد وما في حكم النقد لا يشمل هناك بعض الاستثناءات في الأصول قصيرة الأجل والأصول الحالية التي يتم تصنيفها كنقد وما يعادل النقدية.