النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

التحليل المالي

- بواسطة فريق إعداد المجلة

- July 15, 2026

مختصر شرح المؤشرات المالية المهمة

مختصر شرح المؤشرات المالية المهمة هامش الربح الإجمالي ٪ المعادلة = إجمالي الربح / المبيعات انخفاض النسبة يؤدي إلى انخفاض الأرباح بسبب الارتفاع في تكاليف المواد أو الرواتب. ارتفاع النسبة يدل على قدرة الشركة على توليد الأرباح. كلما زادت النسبة مقارنة بالمنافسين فإن ذلك يدل على كفاءة إدارة التشغيل. هامش صافي الربح ٪ Net Profit Margin المعادلة = صافي الربح / المبيعات لمعرفة الشركة الجيدة يجب مقارنة النسبة مع الشركات المماثلة في النشاط. ارتفاع النسبة يدل على كفاءة إدارة الشركة في الرقابة على المبيعات. انخفاض النسبة بأقل من معيار القطاع يدل على أن أسعار بيع منتجات الشركة منخفضة أو أن أسعار التكلفة مرتفعة أو كلاهما، لذا يجب مراجعة عدد العاملين والرواتب والمزايا والمكآفات وكذلك تكلفة المواد المستخدمة بالإنتاج وتكاليف التخزين وغيرها من أجل الاستفادة من هذا المؤشر لتحسين أرباح الشركة وهو يعني ماذا يتبقى للشركة من كل ريال مبيعات كأرباح بعد سداد كافة تكاليف النشاط. العائد على الموجودات ٪ المعادلة = صافي الربح/ اجمالي الموجودات ارتفاع النسبة يدل على كفاءة الإدارة في استخدام الأصول ويعتبر المقياس الحقيقي لربحية الشركة، وهذا المؤشر يشير إلى مقدار الأرباح التي تستطيع الشركة تحقيقها لكل ريال من الموجودات. الشركات التي لديها معدل عائد على الموجودات أعلى من معدل عائد القطاع على الموجودات تعتبر أكثر قدرة على تحويل وترجمة الموجودات إلى أرباح، لذلك تعتبر الشركات التي تحقق عائد على الموجودات أعلى من الأخرى تدار بطريقة أكفأ من الطريقة التي تدار بها الشركات التي حققت عائد ضعيف وأن إدارة الأولى أفضل في تحويل موجوداتها إلى أرباح من الثانية. إدارة الشركة قادرة على رفع العائد على الموجودات بطريقتين: الأولى برفع أسعار المنتج، والثانية برفع سرعة تدوير الموجودات وهنا تبرز أهمية الإدارة المحكمة للمخزون. من الأفضل مقارنة هذا المؤشر عام بعد عام لمعرفة الفرق. العائد على حقوق المساهمين ٪ المعادلة= صافي الربح / حقوق المساهمين يعتبر العائد على حقوق المساهمين مقياس شامل ومهم لربحية الشركة، لأنه يقيس كفاءة الشركة في استخدام حقوق المساهمين، وبمعنى آخر، بواسطة هذا المؤشر نتعرف على قدرة الشركة على كسب عائد مناسب على أموال حملة الأسهم ويعتبر مقياس مهم لمعرفة الأرباح المحققة على كل ريال من حقوق المساهمين. الشركة التي تحقق ٢٠٪ عائد على حقوق المساهمين تعتبر فرصة جيدة للاستثمار، والشركة التي تحقق ١٠٪ لا بأس فيها، الشركة التي تحقق ٤٠٪ أو أعلى يجب الحذر والتدقيق بمصادر هذه الربحية. الأفضل استخدام متوسط حقوق المساهمين (العام الماضي+العام الحالي ) مقسوم على ٢. إجمالي المطلوبات للحقوق ٪ المعادلة= إجمالي المطلوبات / حقوق المساهمين ارتفاع النسبة تؤدي الى ارتفاع نسبة المخاطر للمساهمين وكذلك الدائنين

التحليل المالي

- بواسطة فريق عمل المجلة

- July 14, 2026

كيف يحميك تحليل دوبونت من الكوارث المالية؟

الرقم اللي خدع القاعة كلها كيف يحميك تحليل دوبونت من الكوارث المالية؟ في واحدة من جلسات التدريب اللي بقدّمها للمحاسبين، حبيت أعمل تجربة بسيطة. كتبت على السبورة أرقام شركتين، ومسحت أسمائهم، وسبت بس سطر واحد: العائد على حقوق الملكية (ROE) للشركتين = 18%. وسألت القاعة: لو إنت مستثمر، تحط فلوسك في أنهي واحدة؟ نص القاعة قال "الاتنين زي بعض، الرقم واحد". والنص التاني فضل يبص في الورق مش لاقي فرق. وكان فيه واحد بس، قاعد في الآخر، قاللي جملة خلتني أبتسم: "أنا حاسس إن في حاجة ناقصة، بس مش عارف أقولها إزاي". هو كان عنده حق. وده بالظبط اللي خلاني أحب أكتب المقال ده. المشكلة مش في الرقم... المشكلة إننا بنكتفي بيه الـ ROE من أشهر النسب اللي أي حد بيتعلم تحليل مالي بيحفظها بدري. عائد حقوق الملكية، صافي الربح على حقوق المساهمين، النسبة اللي بتقولك المساهم بياخد عائد قد إيه على فلوسه. كله تمام. بس المشكلة إن الرقم ده بيلخّص تلات حكايات مختلفة في رقم واحد. ولما بتكتفي بالرقم، إنت فعليًا بتقرا آخر صفحة في الرواية وبتسيب الباقي. وهنا بييجي دور أداة بحبها جدًا، وأعتبرها من أذكى ما وصلنا له في التحليل المالي: **تحليل دوبونت**. الاسم جاي من شركة دوبونت الأمريكية، اللي طوّرت الطريقة دي من حوالي مية سنة عشان تفهم مصادر عوائدها بشكل أعمق. والفكرة، رغم عمرها، لسه شغالة لحد دلوقتي بنفس القوة. دوبونت ببساطة: فكّك الرقم تفهم الحكاية اللي بيعمله تحليل دوبونت إنه بياخد الـ ROE ويقسمه لتلات أجزاء، كل جزء بيحكيلك جانب مختلف من أداء الشركة: الجزء الأول، هامش صافي الربح** (صافي الربح ÷ المبيعات). ده بيقيس ربحية الشركة. يعني من كل دينار مبيعات، بيتبقى منه كام كصافي ربح؟ الرقم ده بيتكلم عن قوتك في التسعير وقدرتك على ضبط تكاليفك. الجزء التاني، معدل دوران الأصول** (المبيعات ÷ إجمالي الأصول). ده بيقيس الكفاءة التشغيلية. بمعنى، الأصول اللي إنت حاطط فيها فلوسك، بتطلّعلك مبيعات بقد إيه؟ شركة بتشغّل أصولها صح، غير شركة عندها أصول نايمة مش بتنتج حاجة. الجزء التالت، الرافعة المالية** (إجمالي الأصول ÷ حقوق الملكية). وده الجزء اللي لازم تركز معاه. بيقيس اعتماد الشركة على الديون في تمويل أصولها. وهو بالظبط الجزء اللي ممكن يطلّع الـ ROE لفوق... من غير ما يكون ورا الرقم أي تحسّن حقيقي في الشغل. وبكده تبقى المعادلة: ROE = هامش الربح × دوران الأصول × الرافعة المالية نرجع لشركتين السبورة دلوقتي خلّينا نفكك الـ 18% بتوع كل شركة، وهتشوف معايا الفرق بيبان لوحده. الشركة الأولى طلعت عندها هامش ربح محترم، ودوران أصول قوي، ورافعة مالية في حدود معقولة. يعني الـ 18% دول جايين من شغل حقيقي: الشركة بتبيع كويس، وبتستغل أصولها صح، وديونها متزنة. دي شركة واقفة على رجلين. الشركة التانية؟ حكاية مختلفة خالص. هامش الربح ضعيف، دوران الأصول متوسط مش أكتر، لكن الرافعة المالية عالية جدًا. يعني الـ 18% هنا مش جايين من ربحية ولا كفاءة، جايين أساسًا من الديون. الشركة دي بتستلف عشان تضخّم العائد، وأول ما الفايدة تطلع، أو الإيراد يتعثّر شوية، الرقم الجميل ده بيتقلب عليها وبيبقى مصدر خطر مش مصدر فخر. نفس الرقم على السبورة. وقرارين متعاكسين تمامًا. ساعتها الواحد اللي حسّ إن في حاجة ناقصة، بصلي وقال: "يعني الرقم كان بيكدب علينا؟". قلتله لأ، الرقم مكانش بيكدب، إحنا اللي مكنّاش بنسأله السؤال الصح. وهنا الفايدة الحقيقية بالنسبالك دوبونت مش بس بيكشفلك الفرق، ده كمان بيقولك تشتغل فين بالظبط لو عايز تحسّن. لو الـ ROE عندك واطي، وفككته ولقيت المشكلة في الهامش، يبقى عندك مشكلة في التسعير أو في التكاليف، وده مكانها. ولو المشكلة في دوران الأصول، يبقى في عندك أصول معطلة أو مخزون راكد بياكل من كفاءتك. ولو لقيت إنك بتعتمد على الرافعة عشان تطلّع رقم حلو، خد بالك، إنت بتتفرّج على عائد مستعار مش عائد كسبته. يعني الأداة دي بتنقلك من واحد بيتفرّج على الأرقام، لواحد بيفهمها وبياخد قرار على أساسها. وده فرق كبير بين محاسب ومحلل. اللي حابب أوصّله لكل اللي بيتدربوا معايا الرقم الجميل في القوائم المالية ممكن يكون أخطر من الرقم الوحش، لأن الوحش بيخلّيك تنتبه، والجميل بيخلّيك تطمن وتنام. والمحلل اللي بيفرق، مش اللي بيعرف يحسب النسبة، ده اللي بيقف بعد ما يحسبها ويسأل: "طيب، الرقم ده جه منين؟". دي العادة اللي لو زرعتها في نفسك، هتغيّر طريقة قراءتك للأرقام للأبد. وهتلاقي نفسك بتشوف اللي ناس كتير حواليك مش بيشوفوه. مجلة المحاسب العربي

_43.jpg)

جديد

- بواسطة الأدمن

- July 14, 2026

حقوق التأليف والنشر

حقوق التأليف والنشر - يقصد بها أن تحتفظ الدولة للمؤلف أو الفنان أو صاحب العمل الأصلي في شتى المجالات العلمية والأدبية والفنية حقه في إنتاج ونشر وبيع إنتاجه عن طريق التسجيل والإشهار وتمنح حقوق التأليف والنشر عادة لمدة تساوي عمر المؤلف مضافا إليها خمسون عاماًُ تتمثل التكلفة في ثمن الشراء ونفقات التسجيل والإشهار ويتم رسملتها كأصل واستنفادها خلال مدة العمر الإنتاجي أو القانوني أيهما أقل ويتم استنفادها بأسرع وقت يمكن نظرا لظروف عدم التأكد المصاحبة للعمر الإنتاجي الأسماء والعلامات التجارية: الاسم أو العلامة التجارية عبارة عن كلمة أو عبارة أو رمز يميز أو يحدد منشأة معينة أو منتج معين ويكون حق استغلالها لمستخدمها الأصلي طالما كان مستمرا في استخدامها ويتم تسجيلها في الدفاتر على أساس التكلفة واستنفادها على فترات العمر الإنتاجي للأصل أو العمر القانوني أيهما اقل والتكلفة تكون ثمن الشراء مضافا إليها نفقات التسجيل والإشهار إذا كانت العلامة تم تطويرها ذاتيا فتكلفتها تقتصر على رسوم التسجيل والإشهار والتصميم فقط.

جديد

- بواسطة الادمن

- July 14, 2026

قائمة التغيير في حقوق الملكية

قائمة التغيير في حقوق الملكية وتبين هذه القائمة التغيرات في حقوق المكلية لفترة محدوده من الزمن ، هي نفس الفترة التي تغطيها قائمة الدخل ، والبيانات لهذه القائمة اخذت من تحليل معادلة الميزنية ، بالاضافة إلى قائمة الدخل إن رصيد أول المده لحقوق الملكية ( رأس المال ) يظهر السطر الاول من هذه القائمة ثم الاستثمارات لصاحب المشروع ، صافي الربح ثم المسحوبات والمعلومات التي تزودنا بها هذه القائمة : لماذا ازدادت أوانخفضت حقوق الملكية .

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

شرح شامل خطوات إعداد القوائم المالية

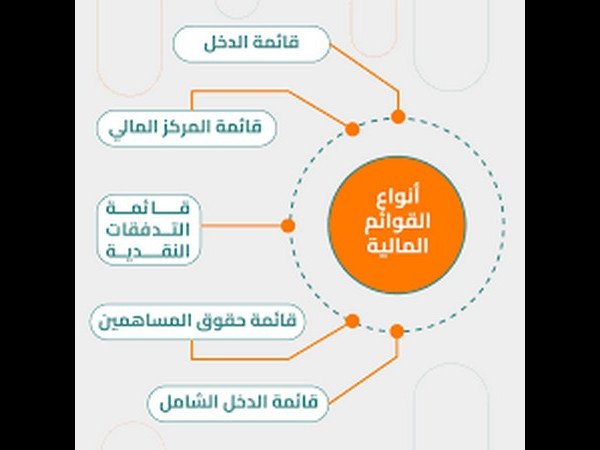

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.