النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- May 22, 2026

خطوات حساب الزكاة

خطوات حساب الزكاة يتم حساب زكاة المال وفق الخطوات التالية ([1]) : أولاً : تحديد تاريخ حلول أداء الزكاة ، وهو التاريخ الذي تجب وتحسب عنده الزكاة ، ويختلف هذا التاريخ حسب طبيعة المال وظروف المزكي ، ما عدا زكاة الزروع والثمار والمعادن والركاز حيث تؤدي الزكاة عند الحصاد أو الحصول علي المعادن ، وفي حالة تحديد بداية الحول لأول مرة يكون عندما يصل المال النصاب ، ويجوز فى بعض الأحوال حساب الزكاة عن كسور السنة عندما يستدعى الأمر ذلك . ثانياً : تحديد وتقويم (قياس) الأموال المختلفة المملوكة للمزكي في نهاية الحول وبيان ما يدخل منها في الزكاة حسب الشروط السابق بيانها ، ويطلق عليها اصطلاح " الموجودات الزكوية أو الأموال الزكوية ويكون التقويم على أساس القيمة السوقية أو القيمة الجيدة المرجوَّة أو الجرد الفعلى حسب نوع المال . ثالثاً : تحديد وتقويم (قياس) المطلوبات (الالتزامات أو الخصوم) الواجبة الخصم من الأموال الزكوية وفق أحكام ومبادئ فقه الزكاة . رابعاً : تحديد وعاء الزكاة عن طريق طرح المطلوبات الحالةّ من الموجودات (الأموال) الزكوية ، ويحسب هذا الوعاء بالمعادلة الآتية : وعاء الزكاة = الأموال الزكوية ــ المطلوبات الواجبة الخصم (الحالة) . أو = الإيرادات الزكوية ـ المصروفات والنفقات الواجبة الخصم . خامساً : تحديد وتقدير نصاب الزكاة حسب نوع المال أو نوع النشاط وهو يختلف من زكاة إلي أخري ، علي النحو التالي : (أ) ـ نصاب الثروة النقدية وعروض التجارة والمستغلات والرواتب والمهن الحرة ، ما يعادل 85 جراماً من الذهب ـ العيار الخاص (21) أو (24) حسب كل نظام بلد . (ب) ـ نصاب الثروة الزراعية ، ما يعادل أوسق أو 50 كيلة . (جـ) ـ نصاب الأنعام : لها جداول خاصة . سادساً : مقارنة وعاء الزكاة المحدد في الخطوة (رابعاً) بالنصاب المحدد في الخطوة (خامساً) لمعرفة ما إذا كانت تستحق زكاة أم لا ؟ فإذا وصل الوعاء النصاب تحسب الزكاة المستحقة . سابعاً : تحديد القدر الذي يؤخذ من وعاء الزكاة يطلق عليه في لغة المحاسبة النسبة المئوية أو سعر الزكاة ، على النحو التالى : (أ) ـ رُبْع العشر (2.5%) كما هو الحال في زكاة النقدين وعروض التجارة والصناعة وإيراد كسب العمل والمال المستفاد والمستغلات والمهن والحرف . (ب) ـ نصف العشر (5%) كما هو الحال في زكاة الزروع والثمار التي تروي بالآلات (بتكلفة) (جـ) ـ العشر (10%) كما هو الحال في زكاة الزروع والثمار التي تروي بالعيون الآلات ــ بدون كلفة . (د) ـ الخمس (20%) كما هو الحال في زكاة الركاز . ثامناُ : حساب مقدار الزكاة عن طريق ضرب الوعاء في قدر (نسبة) الزكاة وبذلك يكون المحاسب قد توصل إلي تحديد مقدار الزكاة المستحقة . تاسعاً : تحميل مقدار الزكاة المستحقة علي النحو التالي : أ ـ حالة المنشآت الفردية والأفراد : يتحملها المالك أو الفرد . ب ـ حالة شركات الأشخاص يوزع مقدار الزكاة علي الشركاء بنسبة رءوس أموالهم حسب الموضح في عقد الشركة . جـ ـ حالة شركات الأموال : يقسم مقدار الزكاة علي عدد الأسهم لمعرفة نصيب كل سهم من مقدار الزكاة ثم معرفة نصيب كل مساهم من الزكاة حسب مقدار ما يملك من أسهم . ([1]) ـ يُرْجَع إلى د . حسين حسين شحاتة : " دليل المحاسبين للزكاة " ، مرجع سابق ، المبحث الثانى ، صفحة 6 وما بعدها . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- May 22, 2026

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية

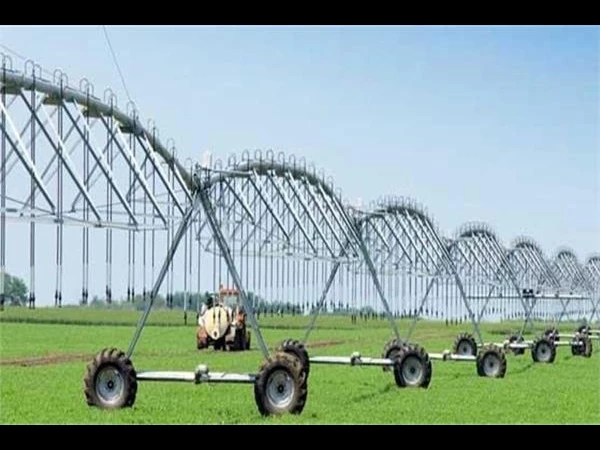

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية * يتمثل نشاط استصلاح الأراضى للزراعة : فى تهيئة وإعداد أراضى غير قابلة للزراعة لأسباب الملوحة أو التصحر أو عدم الاستواء أو نحو ذلك إلى أرض معدة للزراعة ويستثمر فى هذا النشاط أموالا كثيرة . ويمر استصلاح الأراضى بعده مراحل من أهمها ما يلى : # ـ مرحلة التهيئة للزراعة : ففى هذه المرحلة لا تخضع الأموال المستثمرة فى الاستصلاح للزكاة لأن عين الأرض وما يقام عليها من إنشاءات ومرافق وخدمات من النفقات الرأسمالية ( عروض القنية ) التى لا تجب عليها الزكاة . # ـ مرحلة الإنتاج غير الاقتصادى : ففى هذه المرحلة تزيد النفقات ومصاريف الزراعة عن قيمة الناتج منها ، ووفقا لأحكام زكاة الزروع والثمار السابق بيانها ، فلا يوجد وعاء للزكاة ، بل سلبى ، فلا تجب الزكاة . # ـ مرحلة الإنتاج الاقتصادى : ففى هذه المرحلة يخضع صافى الناتج للزكاة إذا وصل النصاب ، وتطبق أحكام زكاة الزروع والثمار السابق بيانها . ومما يجب التركيز عليه فى هذا المقام هو أن قيمة الأراضى المستصلحة ( ويمثل الثمن الأصلى لها مضافا إليه نفقات الاستصلاح والمرافق ونحوها ) لا يخضع للزكاة لأن ذلك من عروض القنية ، وإذا تم بيع جزء من هذه الأرض ، فإن ثمن البيع يضاف إلى الأموال النقدية فى سنة بيعه ويزكى بنسبة 2.5 % ، ويعامل معاملة المال المستفاد . u ـ نموذج تطبيقى على زكاة نشاط استصلاح الأراضى الزراعية لو فرض أن أحد المسلمين اشترى 1000 فدان ( صحراوى ) بسعر الفدان 500 جنيه وأنفق عليها مصروفات استصلاح 250.000 جنيه ، فإن إجمالى الأموال المستثمرة 750000 جنيه ، فلا تجب الزكاة على هذا المبلغ لأنه إنفاق رأسمالى ، وتعتبر الأراضى المستصلحة من عروض القنية ، ( الأصول الثابتة ) التى لا تجب الزكاة فى عينها ، ولكن تجب الزكاة على الناتج والذى لم يظهر حتى هذه المرحلة . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

جديد

- بواسطة مدير التحرير

- May 22, 2026

أحكام وحساب زكاة المستغلات والمشروعات الخدمية

أحكام وحساب زكاة المستغلات والمشروعات الخدمية تقديم لا تجب الزكاة فى عين الأصول الثابتة العينية والمعنوية المقتناة بغرض الاستخدام مثال ذلك : الآلات والمعدات والماكينات والأثاث والأجهزة ، ولكن هناك أنواع من الأصول الثابتة مقتناة لتحقيق الإيراد عن طريق تأجيرها ، أو عن طريق بيع إنتاجها سواء أكان سلعة أو خدمة ، ومن الأمثلة المعاصرة لمثل ذلك : نشاط تأجير العقارات والسيارات والآلات والمعدات ، ونشاط تربية الأنعام لأغراض الألبان والصوف والوبر واللحوم ، ونشاط مزارع النحل والدواجن والأسماك ، ونشاط الفنادق والشقق المفروشة ، ونشاط المستشفيات والعيادات الطبية ... وما فى حكم ذلك . ولقد أثيرت العديد من التساؤلات المعاصرة حول زكاة الأصول الثابتة المقتناه بقصد تحقيق الإيراد وإنتاج السلع والخدمات ، ولقد ناقشت الندوة الخامسة لقضايا الزكاة التى عقدت فى بيروت سنة 1415هـ / 1995م ، هذه التساؤلات وانتهت إلى مجموعة من الفتاوى والقرارات تقضى بخضوع إيرادها لزكاة نشاط المستغلات . ويختص هذا الفصل بعرض أحكام زكاة نشاط المستغلات والأسس المحاسبية لحسابها مع إعطاء نماذج تطبيقية لبعض الأنشطة المعاصرة التى تدخل فى هذا النطاق وبصفة خاصة ما يلى : + * ـ نشاط التأجير . * ـ نشاط الفنادق . * ـ نشاط المستشفيات . * ـ نشاط العيادات الخاصة . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- May 22, 2026

أحكام وحساب زكاة الزروع والثمار

أحكام وحساب زكاة الزروع والثمار تتمثل الأحكام الفقهية لحساب زكاة الزروع والثمار فى الآتى : (1) ـ يدخل فى وعاء زكاة الزروع والثمار كل ما استنبت من الأرض من محاصيل وثمار وزهور … وما فى حكم ذلك وكان له قيمة ومنفعة معتبرة شرعا . (2) ـ تؤدى الزكاة وقت الحصاد مصداقاً لقول الله تبارك وتعالى : : " وَآتُوا حَقَّهُ يَوْمَ حَصَادِه " [الأنعام : 141] ، ولا يشترط حولان الحول لأن النماء يتم خلال الفترة الزراعية , ويجوز ضم المحاصيل إلي بعضها إذا تم الحصاد في نفس الوقت . (3) ـ الأصل أن تدفع الزكاة عينا من جنس المحصول ، ولكن يمكن أن تؤدى نقداً دام ذلك فى مصلحة الفقير ، وتُقَوّم المحاصيل وغيرها على أساس القيمة السوقية وقت حلول الزكاة وهو وقت الحصاد ، ويمكن أن تحسب الزكاة على أساس القيمة النقدية ثم تترجم إلى كميات وتؤدى عينا . (4) ـ هناك آراء عدة بخصوص خصم نفقات الزراعة من قيمة الناتج ، ولقد تأثرت آراء معظمهم بالعصر الذين كانوا فيه ، وتصورهم لطبيعة النشاط الزراعى ، وتتلخص هذه الآراء فى الآتى: الرأى الأول : عدم جواز خصم النفقات وتحسب الزكاة على الإجمالى . الرأى الثانى : جواز خصم النفقات وتحسب الزكاة على الصافى . الرأى الثالث : جواز خصم النفقات بشرط أن لا تزيد عن الثلث. والرأى الأخير هو الذى أخذت به الهيئة الشرعية العالمية للزكاة وسوف نطبقه فى حساب الزكاة فى هذا الفصل والذى يتسم مع ظروف وطبيعة النشاط الزراعى فى هذه الأيام . (5) ـ هناك عدة آراء بخصوص خصم الديون الحالّة التى على المزكى ، والرأى الأرجح هو جواز خصمها ، لأنها ترتبط بأحد شروط الخضوع للزكاة وهو أن يكون المال خالياً من الدين سواء كانت ديونا زراعية أو غير زراعية . (6) ـ يحسب وعاء زكاة الزروع والثمار فى ضوء ما سبق بالمعادلة الآتية : . وعاء الزكاة = [ قيمة الناتج ـ ( النفقات فى حدود الثلث + الديون الحالةّ ) ] . (7) ـ مقدار نصاب الزروع والثمار حمسة أوسق أو ما يعادل ذلك وزنا حسب الأحوال فى كل زمان ومكان ، ولقد قدره الفقهاء والعلماء المعاصرون بما يعادل 50 كيلة أو 653 جراماً من أغلب قوت الناس . (8) ـ نسبة زكاة الزروع والثمار 10% إذا كانت الأرض تروى بماء السماء أو ما فى حكمها ، أو 5% إذا كانت الأرض تروى بآلة أو ما فى حكمها أو بواسطة الآبار . وفيما يلى نموذج تطبيقى لحساب زكاة الزروع والثمار وفق الأحكام السابقة . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- May 21, 2026

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ هذا السؤال دائما مايصلني وهو كيف ابدا العمل في شركة ليس لديها اي دفاتر؟ ، احيانا تجد صاحب الشركة او المنشاة يصرف الكثير من المصروفات ربما يكون اغلبها غيرذات اهمية قصوى ولكن الاغلب تجده لا يوفر محاسب يدير له عمليات المالية ويراقب له حساباته ثم بعد سنوات يجد ان الدينا قد تاهت منه يعمل ايه بقى تجده يبحث عن محاسب ينظم له الدفاتروالامور المالية ثم انه احياً لا يستطيع تسهيل العمل له من خلال توفير الاوراق والفواتير حتى يباشر علمه بشكل جيد لذا سأحاول جاهدافي هذا المقال كتابة بعض الخطوات التي من شأنها مساعدتك في انجاز الاعمل في مثل هذه الظروف على بركة الله نتوكل . تحديد طريقة العمل والاتفاق مع صاحب العمل او الشركاء على آليه العمل المحاسبي وتحديد معالمه (يدويا او حاسوبيا من خلال نظام محاسبي). تحديد رأس المال في بداية الفتره وتحديد الأصول والخصوم الخاصه بالشركه وتسجيلها. جمع المعلومات عن الشركه ونظام عملها من خلال الاطلاع على انظمة وسياسات ولوائح الشركه،كما جمع المعلومات من خلال الجلوس مع الموظفين لمعرفة العمل . تجهيز كافة مستندات الشركه ( سجل تجاري - شهادة استثمار إن وجد - عقد التأسيس في حال كانت شركة ، أي مستندات أخرى حسب نوع النشاط ) . بيان كامل بأسماء الموظفين و أجورهم و ملفاتهم ، وجميع الرواتب المصروفه من تاريخ بدأ النشاط . جرد كل عمليات الصرف والايراد السابقة وتجميعها احضار كشوف البنك وعمل مطابقة وتسويات ثم انشاء قيود اجمالية حصر الاصول وتسجيلها دفتريا ومطابقتها مع المستندات ان وجدت او اعتمادها من المالك او من ينوب . بناء على حصر الاصول السابقه يتم عمل اهلاك لكل فترة على حده بدأ من تاريخ الشراء . حصر الالتزامات ومصادقتها مع الجهات ذات الصلة وحصر ارصدة العملاء والمدينون ومصادقتها عمل مطابقات للحسابات المدينه والدائنه وبما في ذلك حسابات البنوك ايضا.واعداد التسويات اللازمه لابد من عمل برنامج حسابي للمؤسسة المذكورة سواء كان يدويا او آليا حسب ماهو مطلوب للمرحلة واعتبار ان كل ميزانية السنة ميزانية افتتاحية من بداية النشاط الي نهاية السنة حصر وجرد فواتير البيع وسندات القبض والصرف تجهير وطباعة الدورة المستندية من فواتير وسنداتت وفسوحات عمل ميزانية إفتتاحية منذ تاريخة واعتمادها من المالك وادخال الأرصدة الافتتاحية للنظام الذي تم اختياره بما يتناسب مع طبيعة عمل المؤسسة المصدر : مجلة المحاسب العربي