النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 13, 2026

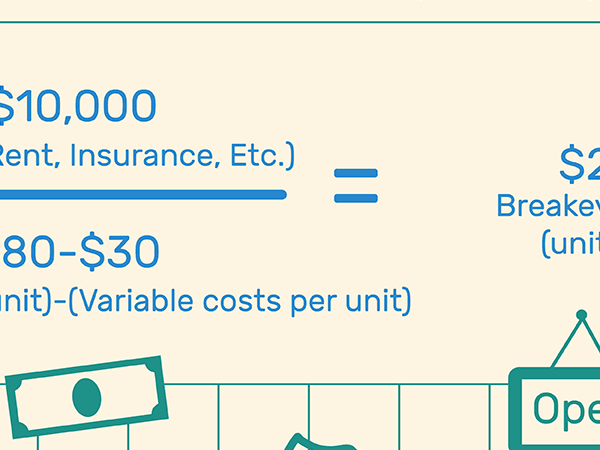

كيف تحسب نقطة التعادل

لحساب نقطة التعادل في الوحدات ، استخدم الصيغة: نقطة التعادل (الوحدات) = التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) أو في المبيعات باستخدام الصيغة: نقطة التعادل ( المبيعات) ) = التكاليف الثابتة ÷ هامش المساهمة. ما هي نقطة التعادل؟ نقطة التعادل هي النقطة التي تساوي فيها إيرادات الشركة تكاليفها. حساب لنقطة التعادل ويمكن أن يتم بإحدى طريقتين. الأول هو تحديد كمية الوحدات التي يجب بيعها ، أو الثاني هو مقدار المبيعات بال الذي يجب أن يحدث. تسمح نقطة التعادل للشركة بمعرفة متى سيبدأ ، أو أحد منتجاتها ، في تحقيق أرباح. إذا كانت إيرادات الشركة أقل من نقطة التعادل ، فإن الشركة تعمل بخسارة. إذا كانت أعلى ، فهي تعمل بربح. كيفية حساب نقطة التعادل في الوحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) التكاليف الثابتة - التكاليف الثابتة هي التكاليف التي لا تتغير عادةً أو تتغير قليلاً فقط. أمثلة على التكاليف الثابتة للعمل هي نفقات المرافق الشهرية والإيجار. سعر المبيعات لكل وحدة- هذا هو المبلغ الذي ستفرضه الشركة على المستهلكين مقابل منتج واحد فقط من المنتجات التي يتم إجراء الحساب لها . التكاليف المتغيرة لكل وحدة- التكاليف المتغيرة هي التكاليف المرتبطة مباشرة بإنتاج منتج ، مثل العمالة المستأجرة لصنع هذا المنتج ، أو المواد المستخدمة. غالبًا ما تتقلب التكاليف المتغيرة ، وعادة ما تكون أكبر نفقات الشركة. الحساب على النحو التالي: إجمالي التكاليف المتغيرة ÷ إجمالي الوحدات المنتجة أمثلة على نقطة التعادل دعونا نعرض بعض الأمثلة عن كيفية حساب نقطة التعادل. Sam's Sodas هي شركة تصنيع المشروبات الغازية في منطقة سياتل. إنه يفكر في تقديم مشروب غازي جديد يسمى Sam's Silly Soda. إنه يريد أن يعرف نوع التأثير الذي سيحدثه هذا المشروب الجديد على مالية الشركة. لذلك ، قرر حساب نقطة التعادل ، حتى يتمكن هو وفريق إدارته من تحديد ما إذا كان هذا المنتج الجديد يستحق الاستثمار. تكاليفه المحاسبية هي كما يلي ، في الشهر الأول سيكون المنتج في الإنتاج: التكاليف الثابتة = 2000 (الإجمالي للشهر) التكاليف المتغيرة = .40 (لكل علبة منتجة) سعر البيع = 1.50 (علبة) حساب نقطة التعادل في الوحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة 2000/(1.50-40) أو2000/1.10 = 1818 وحدة هذا يعني أن سام يحتاج إلى بيع ما يزيد قليلاً عن 1800 علبة من الصودا الجديدة في شهر واحد ، للوصول إلى نقطة التعادل. حساب نقطة التعادل المبيعات التكاليف الثابتة Mar هامش المساهمة سعر ثابت (أنظر فوق) هامش المساهمة هامش المساهمة هو الفرق بين سعر المنتج وتكلفة صنعه . الحساب على النحو التالي: (سعر البيع لكل وحدة - التكاليف المتغيرة لكل وحدة) / سعر البيع لكل وحدة أمثلة على نقطة التعادل دعونا نعرض بعض الأمثلة عن كيفية حساب نقطة التعادل. Sam's Sodas هي شركة تصنيع المشروبات الغازية في منطقة سياتل. إنه يفكر في تقديم مشروب غازي جديد يسمى Sam's Silly Soda. إنه يريد أن يعرف نوع التأثير الذي سيحدثه هذا المشروب الجديد على مالية الشركة. لذلك ، قرر حساب نقطة التعادل ، حتى يتمكن هو وفريق إدارته من تحديد ما إذا كان هذا المنتج الجديد يستحق الاستثمار. تكاليفه المحاسبية هي كما يلي ، في الشهر الأول سيكون المنتج في الإنتاج: التكاليف الثابتة = 2000 (الإجمالي للشهر) التكاليف المتغيرة = .40 (لكل علبة منتجة) سعر البيع = 1.50 (علبة) حساب و التعادل نقطة في وحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) 2000 / ( 1.50 - 40 دولار) أو 2000 / 1.10 دولار = 1818 وحدة هذا يعني أن سام يحتاج إلى بيع ما يزيد قليلاً عن 1800 علبة من الصودا الجديدة في شهر واحد ، للوصول إلى نقطة التعادل. حساب و التعادل نقطة بال المبيعات التكاليف الثابتة ÷ هامش المساهمة (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة ، مع الرقم الناتج ثم مقسومًا على سعر المبيعات لكل وحدة) 2000 / .7333 = 2727 دولارًا هذا يعني أن فريق Sam يحتاج إلى بيع ما قيمته 2727 دولارًا من Sam's Silly Soda في ذلك الشهر ، لتحقيق التعادل. أي شيء بعد هذا المبلغ سيكون ربحًا للشركة. لتأكيد هذا الرقم: يمكنك أن تأخذ 1818 وحدة من الحساب الأول ، وتضرب ذلك في سعر البيع 1.50 ، لتحصل على مبلغ 2727 دولارًا.

عاجل

- بواسطة مدير التحرير

- June 13, 2026

دور المحاسب فى تنمية المشروعات الصغيرة

دور المحاسب فى تنمية المشروعات الصغيرة إعداد د. نبيل عبد الرءوف إبراهيم مدرس المحاسبة بشعبة الإدارة والمحاسبة المعهد العالى للحاسبات وتكنولوجيا المعلومات أكاديمية الشروق المبحث الاول : الدور الذى يقدمه المحاسب قبل بداية المشروع يقوم المحاسب بتقديم دور أساسى ومؤثر قبل بداية المشروع لعل أهمها إعداد دراسة الجدوى الاقتصادية والتى تعد من أهم الخطوات الأساسية لأي مشروع ناجح، سواء كان المشروع المقترح صغيراً أو كبيراً. (وليد زكريا صيام : فرص نجاح المشاريع الصغيرة في ظل العولمة)24 مفهوم دراسة الجدوى هى الدراسة التى يتم إعدادها لاتخاذ قرار إنشاء المشروع من عدمه وتحدد مدى الحاجة إلى منتجات المشروع، وهذا يتطلب وصف السوق بمعنى تقدير الاستهلاك الحالي واتجاهاته والأسعار السائدة، وأذواق المستهلكين وكذلك مدى توافر عوامل الإنتاج الأساسية، وهذا يتطلب دراسة للخامات التي سيحتاجها المشروع من حيث مدى توافرها باستمرار وجودتها. كذلك العمالة التي سيعتمد عليها المشروع من حيث مدى كفاءتها ومستويات الأجور وتحديد المرحلة أو المراحل التي تحتاج إلى تركيز خاص في الدراسة التفصيلية (السوق- الإنتاج- التمويل وتقدير قيمة الاستثمار المطلوب وتكلفة التشغيل وهل يتناسب ذلك مع المقدرة التكليفية مع صاحب المشروع وقدر يساره ومقدرته التمويلية لتمويل المشروع وتعتمد دراسة الجدوى على المراحل التالية (بتول أسيري، المعوقات التي تواجه الراغبين في إقامة مشروعات صغيرة)25 : أ- الدراسة التسويقية ب- الدراسة الفنية جـ - الدراسة المالية أ- الدراسة التسويقية تعتبر دراسة الطلب على منتجات المشروع من أهم عناصر الدراسة التسويقية وتتضمن هذه الدراسة الجوانب التالية: دراسة العوامل المحددة للطلب والعرض بالنسبة للسلعة التي سينتجها المشروع مع دراسة تحليلية لاذواق المستهلكين الحالية والمستقبلية. التعرف على هيكل السوق وتركيبته وحجمه وخصائصه والإجراءات المنظمة للتعامل فيه والسلع المنافسة محلية ومستوردة. تحليل العرض السابق والحالي من حيث مصدره, مستورد أو إنتاج محلي، حجم المبيعات، مدى استقرار الأسعار، والسياسات التسويقية للمنافسين. تقدير نصيب المشروع في السوق على ضوء الطلب والعرض وظروف المشروع أمام المنافسين له وتحديد معالم السياسة التسويقية المقرر اتباعها. ب - الدراسة الفنية - دراسة العملية الإنتاجية وتحديد المساحات من الاراضى أو المباتى المطلوبة لإقامة المشروع ولاسيما و إذا نشاط صناعى. - تحديد احتياجات المشروع من الآلات والمعدات ونوعية التكنولوجيا المطلوبة. - تحديد احتياجات المشروع من الخامات والمستلزمات الاولية والمساعدة. - تقدير احتياجات المشروع من الطاقة. - تقدير احتياجات المشروع من الأثاث ووسائل النقل. - تقدير احـتيــاجـات المشـروع مـن العـمـالـة المباشرة والاحتياجات الإشرافية والإدارية وهيكل تنظيمها . - دراسة الاثار البيئية للمشروع . - دراسة الإجراءات من رخص وإجراءات حكومية وإدارية . جـ - الدراسة المالية إعداد القوائم المالية التي تمكن من تقدير الاحتياجات المالية المتمثلة فى : - تكاليف التشغيل لفترة مالية قياسية عادة تكون سنة. - مصادر التمويل وتكلفة التمويل من أعباء تمويلية من جهات متعددة. - كيفية سداد القروض. - الارباح أو الخسائر المتوقع تحقيفها . - التفقات النقدية المستقبلية المتوقعة للمشروع . المبحث الثانى دور المحاسب أثناء دورة حياة المشروع يعتبر الدور الذى يقدمه المحاسب أثناء دورة حياة المشروع لا تقل أهمية عن تلك التى يقدمها فى بداية حياة المشروع أو حتى قبل بدايته فهو بمثابة الدعم المعلوماتى للمشروع فى تقديم البيانات المالية وغيرها التى يعتمد عليها المشروع فى دورة حياته من بيانات تسويقية أو فنية أو عملية التسجيل بالدفاتر والسجلات بهدف تجهيز الدفاتر لاستخراج المركز المالى فى أى لحظة وإعداد القوائم المالية من قائمة الدخل والتى تقيس نتيجة الشاط من ربح أوخسارة وكذلك قائمة المركز المالى والتى تعبر عن موجودات والتزامات المشروع فى أى لحظة ما. (الغرفة التجارية الصناعية بالرياض ، المنشآت الصغيرة محركات أساسية لنمو اقتصادي منشود)26 ويقدم المحاسب خلال دورة حياة المشروع العديد من الخدمات لعل أهمها ما يلى : التسجيل بالدفاتر وإعداد القوائم المالية تقيم الاداء رفع مهارات التسويق لرجال البيع وتعتبر عملية تقييم الاداء للمشروع وتطوير عملية التسويق وفن البيع من الامور الهامة والتى تبين مدى استمرارية المشروع من عدمه سواء لاسترداد رأس المال أو المقدرة على سداد القروض بالاضافة لإجراءات التحليل المالى والمحاسبى وكلها تعد تقاريير هامة يتم إعدادها وتقديمها لمتخذ القرار وتفيد فى ما يلى: أولا : تقييم أداء المشروع ماليا : يتمثل فى قياس مدى قدرة المشروع على أن يدر عائداً مباشراً مناسبا لحجم التمويل, وهناك العديد من المعايير الموضوعية التي تستخدم للتقييم المالي والاقتصادي للمشروع يمكن للقائمين على دراسة الجدوى استخدامها: 1- تحليل التعادل تعد طريقة لفحص العلاقات بين الإيرادات والتكاليف لتقرير الحد الأدنى لحجم الإنتاج اللازم للتعادل (أي عدم تحقيق ربح أو خسارة). وهو مؤشر أولى يساعد على الكشف عن مدى ربحية المشروع. 2 - فترة الاسترداد تعتبر من الطرق الاساسية التي يهتم بها المستثمر بالدرجة الأولى من حيث القدرة على استعادة أمواله, والمقصود بفترة الاسترداد تلك الفترة الزمنية التي يسترد فيها المشروع التكاليف الاستثمارية التي أنفقت وأساس المفاضلة فيها هو المشروع الذي يمكن المستثمر من استرداد أمواله في أسرع وقت ممكن. 3 - المعدل المتوسط للعائد يقوم على إيجاد النسبة المئوية لمتوسط صافي الربح المحاسبي السنوي بعد خصم الاستهلاك والضرائب إلى متوسط قيمة الاستثمار اللازم للمشروع. 4 - صافي القيمة الحالية يشير صافي القيمة الحالية للمشروع الاستثماري إلى الفرق بين القيمة الحالية للتدفقات النقدية الداخلة والناتجة عن هذا المشروع والقيمة الحالية للتدفقات النقدية الخارجة للمشروع. فإن كان صافي القيمة الحالية موجب- أي تزيد القيمة الحالية للتدفقات الداخلة عن التدفقات النقدية الخارجة كان المشروع الاستثماري مربحا، والعكس صحيح وفي حالة وجود أكثر من مشروع استثماري يفضل المشروع الذي يعطي أكبر صافي قيمة حالية. 5 - تحليل الارباح يقصد به خارج قسمة القيمة الحالية للتدفقات الداخلة من المشروع الاستثماري على القيمة الحالية للتدفقات الخارجة لهذا المشروع. فإن كان المعدل أكبر من الواحد الصحيح كان المشروع الاستثماري مربحاً والعكس صحيح. 6 - معدل العائد الداخلي يعتبر معيار معدل العائد الداخلي من أهم المعايير المستخدمة في التقييم المالى, ويتمثل هذا المعيار في المعدل الذي تتساوى عنده القيمة الحالية للتدفقات النقدية الداخلة مع القيمة الحالية للتدفقات النقدية الخارجة للمشروع وبمعنى آخر هو معدل الخصم الذي عنده تكون صافي القيمة الحالية للمشروع الاستثماري تساوي صفر. ثانيا : الاساليب الفعالة لزيادة مهارات فن البيع مما لاشك فيه أن تحقيق أهداف المشروع لايتم إلا من خلال خطة متكاملة تساهم فيها السياسة التسويقية الى حد كبير جدا من ابتكار آليات مستحدثة للاعلان والترويج وقياس رضا العميل والتركيز على خدمات ما بعد البيع وتلك الادوات هامة للمشروعات الصغيرة من أجل البقاء فى دنيا الاعمال, ولعل أهداف المشروع تتحقق من خلال زيادة رقم أعمال المشروع. 1- الإعلان بكل بساطة الاعلان يعنى الوصول بالمنتج إلى العميل وبالتالى لن يعرف المستهلك أنك قد افتتحت مشروعك ما لم تصل إليه، كذلك فلن يعرف نوعية السلع التي تنتجها و أصنافها و أسعارها. ويجب العناية بصيغة و شكل و توزيع الإعلان وخاصة جغرافيا، و ربما يكون الإعلان ناجحا إذا حقق الاغراض التالية: جذب الانتباه. إثارة الاهتمام. إيجاد الرغبة. كما يجب العناية بوسيلة الاتصال الملائمة، مثل المجلات و الصحف، والتليفزيون و الإذاعة، وإعلانات الطرق، و المراسلات المباشرة، والمقابلات الشخصية. وكذلك الاهنمام وسائل الدعاية المفيدة للعميل مثل الاجندات ومفكرات الجيب و الأقلام والهدايا المفيدة والتى تعبر عن تواجدك أمام العميل مثل نتائج الحائط والمكتب وحواجب الشمس على السيارات و غيرها، من الادوات التى تعتبير تأثيرها ملحوظ في الدعاية و تذكر اسم المعلن. 2- التسعير تحديد السعر المناسب للسلعة هو أحد الادوات التى يمكن بموجبها ان يتحقق كم من المبيعات يساعد علي تحقيق أهداف المنشأة, ويلاحظ من التعريف أنه لم يتعرض مباشرة للتكلفة، إلا أن تحقيق أهداف المنشأة – الربح ضمنها – يجعل عملية التسعير تتعرض للتكلفة بطريقة غير مباشرة, ويلاحظ أن التخفيض الواضح للسعر قد يدفع بعض العملاء لتفضيل منتجنا، إلا أن هذا قد لا يكون الحل الأمثل في جميع الحالات، و خاصة للمشروع الصغير. كما أن المنافسين الآخرين قد تستفزهم هذه السياسة فيتحدونا ضدنا بهدف إخراجنا من السوق. وهناك العديد من الطرق المتبعة في التسعير مثل: 1- إضافة هامش ربح علي التكاليف الكلية (متغيرة وثابتة). 2- تحديد سعر السلعة أو أقصي سعر يمكن أن يتحمله المشتري. 3- الالتزام بالأسعار السائدة في السوق. والطريقة الملاءمة للمشروع الصغير هي المستمدة من تعريف السعر الملائم، و تبدأ بالتعرف علي السعر الذي تكون شريحة العملاء المستهدفة مستعدة لدفعه، و البيع بكميات تغطي التكاليف و تحقق ربحا ملائما، ودراسة مدي توافق هذا السعر مع الأسعار السائدة بصفة دائمة. 3- التميز في تقديم السلعة أو الخدمة للعميل ولعل من أهم التوصايات للتميز في تقديم السلعة أو الخدمة للعميل والمحافظة عليه ما يلي : العميل هو الشخص الأكثر أهمية في مؤسستك.لا يعتمد العميل عليك ، بل أنت تعتمد على العميل ، وأنت تعمل لديه0 لا يشكل العميل مصدراً للإزعاج لك ، بل العميل هو هدف عملك. يطوقك العميل بفضله عندما يزورك في المؤسسة أو يتصل بك إنك لا تتفضل عليه بتقديم الخدمة له 0 يشكل العميل جزءاً من عملك , مثله مثل أي شيء آخر في ذلك مخزونك من المنتجات وموظفيك ومكان عملك0 واذا قمت ببيع مؤسستك فإن العملاء يذهبون معها0 ليس العميل مجرد عدد إحصائي جامد ، إن العميل شخص لديه مشاعره وعواطفه مثلك تماماً، لذا عامل العميل بصورة أفضل مما تود أن تعامل به 0 أن العميل ليس هو الشخص الذي يجب أن تتجادل معه 0 واجبك الوظيفي يحتم عليك أن تعمل على إشباع حاجات ورغبات وتوقعات عملائك ، وأن تعمل بقدر المستطاع على إزالة مخاوفهم وأسباب شكاواهم 0 يستحق العميل أعلى قدر من الانتباه والمعاملة المهنية المهذبة التي يمكنك أن تقدمها له0 العميل هو شريان الحياة الرئيس في عملك ، تذكر دائماً أنه دون عملاء لن يكون لك عمل ، فأنت تعمل من أجل العميل

جديد

- بواسطة الادمن

- June 13, 2026

تعريف العمليات التمويلية

تعريف العمليات التمويلية يتم تكوين المنشأة الفردية في العادة عن طريق قيام صاحبها بتخصص مبلغ معين من أمواله الخاصة لإستثمارة في هذه المنشأة ، حيث يطلق على هذا الملبغ من رأس المال ، وبمجرد حصول صاحب الممنشأة على الموافقة من الجهات الرسمية بالدولة على تأسيس منشأته وتسجيلها في السجل التجاري يصبح لهذه المنشأة شخصية منفصلة عن شخصية صاحبها أي يكون لها ما يسمى بالشخصية المعنوية المستقلة وهذ المبدأ هو من المبادئ الضرورية الهامة في المحاسبة ، ويترتب علية الفصل التام بين حسابات المنشأة والامور المالية الأخرى الخاصة بصاحب المنشأة فيجب التفرقة بين تكاليف ومصروفات المنشأة وتكاليف وبين التكاليف والمصروفات الشخصية الخاصة بصاحب المنشأة ، كما لا يجب الخلط بين أموال المنشأة وبين الأموال الأخرى الخاصة بصاحب المنشأة . ويصبح الملبغ الذي إستثمرة فيها عبارة عن دين له في ذمة المنشأة ويطلق علية لفظ " حقوق الملكية " وتشمل حقوق الملكية على القيمة المالية للموارد الإقتصادية التي يقدمها صاحب المنشأة كرأس مال للوحدة لتمكنها من مزاولة نشاطها بالإضافة إلى ما تتمكن الوحدة من تحقيقة من أرباح يتقرر الإحتفاظ بها لتعزيز مركزها المالية وتوسع نشاطها . فالعمليات التمويلية هي العمليات التي تمكن المنشأة من الحصول على الأموال اللازمة لتمويل أنشطتها سواء مصادر التمويل الداخلية ( أصحاب المنشأة ) أو من مصادر التمويل الخارجية ( كالقروض ، الدائنين والمطلوبات من الغير ) ، والحصول على الأموال من مصادرها الداخلية أو الخارجية يمكن من إستخدام هذ الاموال في مزاولة نشاطها . المصادر الداخلية هي الأموال التي يقدمها أصحاب المشروع عند بداية العمل التجارية أو خلالة ( رأس المال ) ويمكن تقدين الأموال بصورة عينية أو نقدية أو الاثنين معا ً ، ويمكن تخفيض رأس المال بقرار من صاحب المنشاة وكذلك بالمسحوبات الشخصية ( نقدية أو بضاعة ) لصاحب المنشاة . ومن المصادر الخارجية عمليات الأقتراض من الجهات الخارجية – كالبنوك والمؤسسات المالية أو الأفراد – لتمويل أعمال المنشاة . تفتح المنشاة في دفاترها حساب يمثل صاحب المنشاة هو حساب رأس المال يجعل دائناً بمجموع المبالغ التي خصصت للإستثمار فية أو بأي مبالغ تضاف على هذا الحساب خلال الفترة المالية ، ومديناً بأي تخفيض بمبلغ رأس المال .

عاجل

- بواسطة المجلة

- June 13, 2026

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة

مكونات الأوراق المالية في البنوك والمؤسسات المشابهة تتكون محفظة الأوراق المالية من أوراق متنوعة من حيث النوع والحقوق وجهة الإصدار، وتتفاوت هذه الأوراق من حيث العائد والسيولة والضمان وتواريخ الاستحقاق و إمكانية التسويق وعملية الإصدار، ودرجة المخاطرة- فالآلية التي تحكم الاستثمارات الخاصة بمحفظة الأوراق المالية هي الموازنة بين الربحية والسيولة". ويرى البعض 2 أن محفظة الأوراق المالية في البنوك نختلف في أجالها ، بغرض تحقيق هدف مزدوج هو تكوين خط دفاعي وقائي لاحتياطات السيولة النقدية بجانب تحقيق عائد مناسب لعملية الاستثمار . ويمكن تصنيف تلك الاستثمارات إلى المجموعات التالية :- * أورق مالية حكومية * أورق مالية مضمونة من الحكومة * أورق مالية غير حكومية * الاستثمارات المباشرة * صناديق الاستثمار وهناك من قال3 أن محفظة الأوراق المالية تتكون من أوراق مالية مقيدة في البورصة وأوراق مالية أخرى غير مقيدة في البورصة وتتصف تلك الأوراق بالجمود لعدم تداولها في سوق الأوراق المالية، فالهدف منها إيجاد علاقات وروابط دائمة بين البنك والشركات التي يسهم فيها دون التخلص من تلك الأوراق أو الاتجار فيها . 2 د أحمد صلاح عطية، محاسبة الاستثمار في البنوك التجارية، دار النهضة العربية، الطبعة الأولى، 2001، ص 216-220 3 د. عبد المطلب عبد الحميد، المرجع السابق.

المحاسبة المالية

- بواسطة مدير التحرير

- June 13, 2026

تكلفة الأصول الثابتة الاعتراف والقياس الأولي وفق المعايير المحاسبية

تكلفة الأصول الثابتة الاعتراف والقياس الأولي وفق المعايير المحاسبية أ - الاعتراف بالأصول الثابتة : 1 - يتم الاعتراف بأى بند من الأصول الثابتة كأصل عندما : * يكون من المحتمل أن يحقق إستخدام هذا البند منافع اقتصادية مستقبلية للمنشاة ويتحقق هذا عندما يصبح الأصل صالح للإستخدام فى الغرض الذى تم اقتناؤه / انشاؤه من أجله وكذلك انتقال ملكية الأصل للشركة . * يمكن للمنشأة قياس تكلفة اقتناء البند بدرجة عالية من الدقة . 2 - يتم تبويب الاصول الثابتة طبقاً لطبيعة البند وفيما يلى أمثلة لهذه التبويبات أراضى / مبانى / آلات / وسائل نقل وانتقال / اثاث وتركيبات / معدات مكتبية . 3 - أجاز المعيار تجميع البنود ضئيلة القيمة فى مفردة واحدة مثل العدد والأدوات وتطبيق المعيار على القيمة المجمعة . 4 - يتم معالجة معظم قطع الغيار كمخزون على أن تحمل على المصروف عند الإستخدام ولكن بالنسبة لقطع الغيار الأساسية ذات الاهمية النسبية والمعدات الاحتياطية (التى تستخدم مثلاً فى صيانة أصول ثابتة أخرى) يمكن اعتبارها أصول ثابتة عندما تتوقع المنشأة استخدامها خلال أكثر من فترة محاسبية واحدة . 5 - فى بعض الحالات يفضل من الناحية المحاسبية توزيع اجمالى تكلفة الأصل على الاجزاء المكونه له ويتم المحاسبة عن كل جزء على حده . مثال : * شراء مبنى مقام على قطعة أرض . * الطائرات (جسم الطائرة / المحرك) . 6 - فى بعض الحالات يتم الأعتراف بأحد البنود كأصل ثابت على الرغم من أنه لا يتوقع أن يحقق البند منافع اقتصادية مستقبلية مباشرة للمنشأة مثل الأصول المقتناه بغرض المحافظة على البيئة (مثل الفلاتر فى مصانع الاسمنت) وذلك لأن اقتناء ذلك البند ضرورى للإستفادة من الأصول الأخرى للمنشأة (منفعة مستقبلية غير مباشرة) . ب - القياس الأولى للأصول الثابتة تتضمن تكلفة الأصل الثابت كافة المبالغ والنفقات التى تحملتها المنشأة للوصول بالأصل الى الحالة التى يتم تشغيله بها فى الغرض الذى تم اقتناؤه من أجله وفى موقعه . 1 - الأصول التى يتم شراؤها : - تتضمن تكلفة الأصول التى يتم شراؤها ما يلى : * ثمن الشراء متضمن الضرائب والرسوم غير القابلة للاسترداد بعد استنزال أى خصومات تم الحصول عليها . * مصروفات التسجيل ونقل الملكية . * تكلفة اعداد الموقع . * تكاليف المناولة والتسليم . * تكلفة التركيب . * اتعاب المهنيين كالمهندسين والمعماريين والفنيين . * التكلفة المقدرة لفك وإزالة الأصل وإعادة تسوية الموقع فى حالة توافر الشروط التالية : - وجود إلتزام لفك وإزالة الأصل . - احتمالات حدوث تدفق للخارج للمنافع الاقتصادية لتسوية الإلتزام . - إمكانية التقدير بدرجة موثوق بها للإلتزام . - عندما يؤجل سداد ثمن الاصل الثابت لفترة ما فإن تكلفة الأصل تحسب على أساس السعر النقدى على أن يعالج الفرق بين السعر النقدى وثمن شراء الأصل على أنه تكاليف تمويلية ويتم توزيعها على فترة الائتمان (بافتراض عدم توافر شروط رسملة تكلفة الاقتراض) . مثال : قامت احدى الشركات فى 1/1/2002 بشراء آلة بمبلغ 3.000.000 جنيه ويتم السداد على خمسة أقساط متساوية تسدد فى اخر كل عام قيمة كل قسط 600.000 جنيه مع العلم أن سعر الشراء النقدى 2.275.000 جنيه . المطلوب : 1 - قيود اليومية لإثبات اقتناء الآلة ؟ 2 - قيود اليومية لإثبات تحميل تكاليف التمويل كل سنة بافتراض أن سعر الفائدة 10% ؟ لمزيد من المقالات المفيدة - قسم المحاسبة المالية