النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

.webp)

جديد

- بواسطة المجلة

- April 03, 2026

GPS الإدارة المالية دليل وأفكار للمدير المالي

المعنى الحقيقي للنجاح هو أن يحقق الإنسان إنجازا ذا قيمة كبيرة ينقله من واقع إلى واقع أفضل منه بكثير بحيث لا يمكن أن يعود إلى سابق عهده إلا بشكل نادر جدا ، مثل الشاب الذي يتخرج من كلية الطب ويصبح طبيبة ناجحة لا يمكن أن يعود سهم حياته إلى الوراء ويكون ليس طبيبا . والنجاح بصورة عامة ليس بالأمر البسيط كما له آثار إيجابية كثيرة في حياتنا ، والإنسان الماهر المتمكن من عمله سواء كان مهندسا أو إدارية أو رجل أعمال ، وبصرف النظر عن مجال عمله هو أكثر فاعلية وتحكما على زمام حياته من الإنسان البسيط الذي يفتقر إلى مهارات عالية ويعتمد على وظيفة عادية للغاية وقد يسد مكانه أي شخص بسهولة . دل بها على أهوائنا ومخاوفنا ونزوعنا إلى الراحة الجسدية والبقاء في المنطقة الآمنة والإنسان بطبيعته العمل المتعب وارتياد الزوايا المجهولة ولكن في حال امتلكنا رغبة كبيرة في تحقيق هدف معين سوف نتغلب على ذلك ولهذا معظم الناجحين هم أصحاب إرادة قوية . كما نحتاج إلى الطريق المناسب الذي يوصلنا إلى هدفنا المنشود وذلك عن طريق القراءة والاستماع إلى المحاضرات المفيدة والاستفادة من السابقين الذين خاضوا تجربة النجاح في المجال الذي نسعى للنجاح فيه وغيره من المجالات الحيوية . وأول درس ينبغي أن نتعلمه في بداية هذه الرحلة هو أن تدرك جيدا بأن الفرق بين العمل واللعب هو أن العمل يتمثل في أي نشاط يقوم به الإنسان ويعود عليه بالنفع أو على أناس آخرين . والمساهمة في تشييد الحضارات . وسمعت قبل سنوات من أحد الناجحين بأن ٪۸۰ من الأشخاص الذين يعملون ما عليهم فعله ويبذلون الجهد الكافي سوف ينجحون في تحقيق أهدافهم وأثبتت لي الأيام بعد ذلك بشكل ملموس صحة هذه النظرية . ومن عناصر النجاح الأساسية هو الصبر على تحمل الصعاب ؛ لأن حياة البشر لا تسير على وتيرة واحدة وليس كلما نخطط له في عقولنا يتحقق على أرض الواقع بنفس الصورة التي رسمنا لها ، لذلك نحتاج إلى الصبر ونذكر أنفسنا دائما بأهميته . الصبر هو العنصر الأساسي الذي يحتاج إليه الناس في سبيل سعيهم للنجاح ، خط مستقيم ، وإذا لم نمنحها القدر المطلوب من الزمن سنكون من العاجلين ، لهذا في الأدب الروسي يقول العجوز الحكيم للطفل الذي يقود العربة امش رویدا لكي نصل بسرعة . لا يود أن يخسر إطلاقا يريد أن تكون الأمور كلها على ما يرام ، كلها ممهدة أمامه والناس كلهم أخيار وصادقون معه ، أما ماعدا ذلك من الخسائر والإخفاقات المقبولة يكون تجنبها على حساب شجاعتنا في خوض تجربة الحياة بالشكل الذي يتلاءم مع قدراتنا ، عندما تخرج من مرحلة الثانوية التحق بكلية الطب وتخصص في طب العيون وأصبح طبيبة ، وطبعا هذا غير ممكن ولكن بسبب طموحه الكبير ومبادرته وفقه الله في مشروع عالمي استفاد منه آلاف الناس .

جديد

- بواسطة مدير التحرير

- April 03, 2026

للمحاسبين والمهتمين بالعلوم المالية والادارية

للمحاسبين والمهتمين بالعلوم المالية والادارية هام جدا لكل المحاسبين #مجلة_ المحاسب_العربي مش أسلوبنا مثل الكثير من الصفحات اللي بتقول ... إنقذونا ... الصفحة بتموت ... الصفحة هيتم اغلاقها ! لكن كل اللي بنطلبه من حضراتكم ... عشان نقدر نستمر هو التفاعل مع البوستات الي هتكون مهمة في نظركم بالضغط على إعجاب ( like ) او شير( share ) او كتابة اي تعليق. قصدنا من كلامنا ان كل محاسب او مسئول او شخص بيتابع صفحتنا ان يكتب تعليق او يشارك منشور ساعدونا تصل خدماتنا لكل محاسب بالوطن العربي ساعدونا ان ننشر العلم بالمجان لكل المحاسبين صفحتنا على الفيس بوك مع تحيات إدارة مجلة المحاسب العربي وائل مراد

جديد

- بواسطة المجلة

- April 03, 2026

النفقات الإيرادية والنفقات الرأسمالية

النفقات الإيرادية والنفقات الرأسمالية تنقسم النفقات إلى مجموعتين أولاً : النفقات لتي تحصل المنشأة مقابلها على خدمات تستفيد منها خلال فترة قصيرة نسبياً وتعرف هذه النوعية من النفقات بالنفقات الايرادية ثانياً : النفقات التي تحصل المنشأة مقابلها على خدمات تمتد منفعتها إلى أكثر من فترة مالية واحدة وتعرف هذه النوعية من النفقات بالنفقات الرأسمالية . أولاً : النفقات الايرادية المؤجلة نفقات إيرادية جارية . نفقات إيرادية مؤجلة . النفقات الايرادية الجارية :- يقصد بها النفقات التي تتحملها المنشأة بصفة دورية متكرره وتستفيد خدماتها خلال الفترة المالية الواحدة ولا تستفيد منها الفترات المالية التالية وذلك بقصد تحقق الايراد الدوري والمحافظة على الطاقة الانتاجية للمنشأة . مثل ( المرتبات ، الايجارات ، مصروفات الصيانة ، النثريات ..... الخ ) حمل الاصدار من هنا

جديد

- بواسطة مدير التحرير

- April 03, 2026

برنامج للمحاسبة المالية بإستخدام برنامج الاكسيس – تصميم الدكتور - عبد العزيز السيد مصطفى ابو الفرح

برنامج للمحاسبة المالية بإستخدام برنامج الاكسيس – تصميم الدكتور - عبد العزيز السيد مصطفى ابو الفرح للزملاء الاعزاء والطلبة المهتمين بالمحاسبة الاليكترونية بتوفيق ونعمة من الله اتممت تصميم نظام للمحاسبة المالية باسستخدام برنامج اكسس Access ، ومرفق روابط البرنامج لمن يريد تحميله وفى انتظار اراءكم وتعليقاتكم لتحسين البرنامج لتحميل البرنامج إضغط هنا

جديد

- بواسطة المجلة

- April 03, 2026

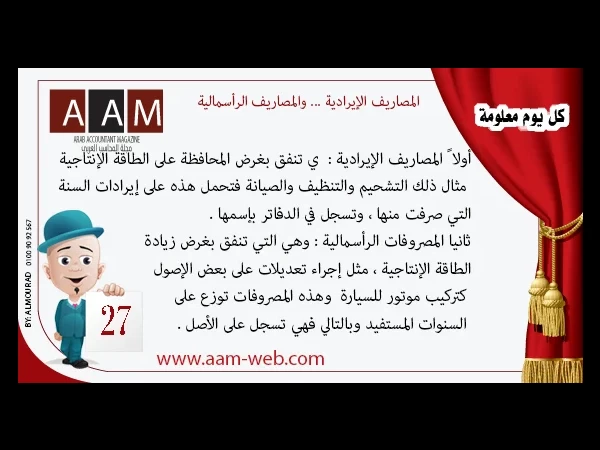

معلومة رقم 27 - المصاريف الإيرادية ... والمصاريف الرأسمالية

معلومة رقم 27 - المصاريف الإيرادية ... والمصاريف الرأسمالية أما عن النوع الأول : وهي المصاريف الإيرادية فهي تنفق بغرض المحافظة على الطاقة الإنتاجية ، مثال ذلك التشحيم والتنظيف والصيانة فتحمل هذه على إيرادات السنة التي صرفت منها ، وتسجل في الدفاتر بإسمها . النوع الثاني : المصاريف الرأسمالية وهي التي تنفق بغرض زيادة الطاقة الإنتاجية ، مثل إجراء تعديلات على بعض الإصول كتركيب موتور للسيارة ، وهذه المصروفات توزع على السنوات المستفيد وبالتالي فهي تسجل على الأصل . ملاحظة 1- إذا كانت المؤسسة تستفيد من المصروف لمدة تلي السنة التي صرف فيها فيعتير مصروف رأس مالي ، أما إذا كانت الإستفادة تخص السنة التي صرف فيها فيعتبر مصروف إيرادي . 2- إذا زاد المصروف عن قيمة الأصل يعتبر مصروف رأسمالي ، أما إذا كانت الزيادة نسبية فيعتبر مصروف إيرادي . 3- إذا كان المصروف سيزيد من العمر الإنتاجي للإصل فإنه يكون مصروف راسمالي ، أما إذا كان المصروف لا يؤثر على عمر الأصل كثيراً فإنه يعتبر مصروف إيرادي .