النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- June 14, 2026

معلومة رقم 29 - الأمور التي يجب التركيز عيلها عند التكلم عن الإهلاك

معلومة رقم 29 - الأمور التي يجب التركيز عيلها عند التكلم عن الإهلاك 1- طبيعة الإهلاك 2- أسباب الإهلاك 3- العوامل التي تؤثر على حساب الإهلاك 4- الهدف من المحاسبة عن الإهلاك 5- طرق تحديد الإهلاك 6- المعالجة المحاسبية لقسط الإهلاك 7- مشكلات خاصة مرتبطة بالإهلاك

عاجل

- بواسطة المجلة

- June 14, 2026

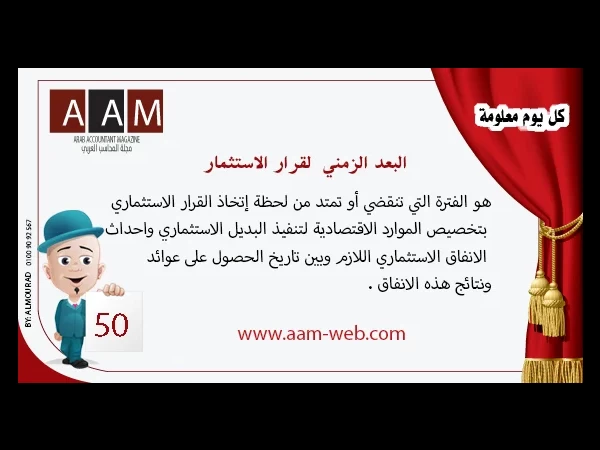

معلومة رقم 50 - البعد الزمني لقرار الاستثمار

معلومة رقم 50 - البعد الزمني لقرار الاستثمار البعد الزمني هو الفترة التي تنقضي أو تمتد من لحظة إتخاذ القرار الاستثماري بتخصيص الموارد الاقتصادية لتنفيذ البديل الاستثماري واحداث الانفاق الاستثماري اللازم وبين تاريخ الحصول على عوائد ونتائج هذه الانفاق . نستنتج من المصطلح أعلاه * البعد الزمني يمثل الفترة الزمنية التي تقع بين لحظة إحداث الانفاق والبديل الاستثماري . * ينشأ عدة مشاكل على البعد الزمني يعاني منها البدل الاسثماري منها مشكلة المخاطرة أو عدم التأكد والتضخم ومشكلة القيمة الزمنية للنقود . * يجب على القائمين بدراسات الجدوى مراعاة البعد الزمني وأخذه في الاعتبار حتى يمكن ترشيد إتخاذ القرار الاستثماري .

كل يوم معلومة

- بواسطة الادمن

- June 14, 2026

كل يوم معلومة 3

كل يوم معلومة في المحاسبة والمالية ركن يومي يُقدم لمتابعي مجلة المحاسب العربي وجبة معرفية سريعة ومركّزة من عالم المحاسبة والمالية. يهدف هذا القسم إلى تبسيط المفاهيم المالية وتقديم نصائح عملية تواكب التطورات الحديثة، بما يساعد المحاسبين، الماليين، والمهتمين بهذا المجال على تعزيز مهاراتهم وتحسين أدائهم المهني. سواء كنت محاسبًا مبتدئًا أو خبيرًا ماليًا، ستجد في هذا الركن معلومات قيمة وأفكارًا جديدة تدعم مسارك المهني وتمنحك رؤية أعمق لعالم المال والأعمال.

كل يوم معلومة

- بواسطة الادمن

- June 14, 2026

كل يوم معلومة

كل يوم معلومة في المحاسبة والمالية ركن يومي يُقدم لمتابعي مجلة المحاسب العربي وجبة معرفية سريعة ومركّزة من عالم المحاسبة والمالية. يهدف هذا القسم إلى تبسيط المفاهيم المالية وتقديم نصائح عملية تواكب التطورات الحديثة، بما يساعد المحاسبين، الماليين، والمهتمين بهذا المجال على تعزيز مهاراتهم وتحسين أدائهم المهني. سواء كنت محاسبًا مبتدئًا أو خبيرًا ماليًا، ستجد في هذا الركن معلومات قيمة وأفكارًا جديدة تدعم مسارك المهني وتمنحك رؤية أعمق لعالم المال والأعمال.