النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- April 02, 2026

بعض من مهام المدير المالي و مهام مدير الحسابات

بعض من مهام المدير المالي و مهام مدير الحسابات اولا .. مهام المدير المالي 1- التحليل المالي والتخطيط : تقدير حجم المبالغ الواجب تشغيلها في الشركة تقييم حجم الشركة ومعدل النمو 2- القرارات الأستثممارية : الكفاءة في توزيع النقدية على الأصول 3- قرارات التمويل وهيكلة راس المال : رفع راس المال وتوفير دفعات للدائننين في الوقت المناسب 4- إدارة مصادر المالية مثل راس المال العامل 5- إدارة المخاطر وحماية أصو ل الشركة 6- توفير راس المال 7- العلاقة مع المستثمرين 8- تمويل قصير الأمد 9- البنوك والضمانات الأمانات 10- الديون والتحصيل 11- الأستثمار 12- التأمين ثانيا .. مهام مدير الحسابات 1- إدارة وتوجيه موظفي الحسابات للتأكد من حصولهم على القدر الكافي منالتحفيز والتدريب وتأديتهم مسئولياتهم الوظيفية وفقاُ للمعايير المطلوبة. 2- المساعدة في تطوير خطط العمل لتمكين الشركة من تحقيق أهدافها. 3- تقديم خدماتكاملة في مجال المحاسبة إلى الشركة، بما في ذلك إعداد التقديرات، والميزانيةالسنوية وميزانية رأس المال، والحسابات النهاية. 4- تقديم النصيحة والتوجيه إلىالمديرين والموظفين في الأمور المتعلقة بتفسير وتنفيذ القواعد الماليةوالمحاسبة. 5- وضع وإعداد جميع المراقبات والعمليات الضرورية الأخرى للتأكد منالالتزام بالمتطلبات والقواعد القانونية والمالية. 6- متابعة نظام المعلوماتالمالي بضمان تقديم المعلومات الدقيقة في الموعد المحدد من أجل اتخاذ القراراتالإدارية. 7- الإشراف على إعداد الإيرادات الإحصائية والتحليل المالي حول العديدمن الموضوعات الخاصة بالاستخدام داخل الشركة وخارجها. 8- الإشراف على إدارةالقروض ونظام استردادها، بما في ذلك الاتصال بالسماسرة والمقرضين. 9- إعدادومتابعة تغيرات التدفقات النقدية والسجلات الخاصة بها لتحديد الاستخدام الأمثلللأموال أو الحاجة إلى زيادة الإيرادات.

جديد

- بواسطة مدير التحرير

- April 02, 2026

تعرف على ما هية الأوراق المالية في سطور

تعرف على ما هية الأوراق المالية في سطور ما هي الأوراق المالية ؟ الأوراق المالية هي الأسهم والسندات التي تصدرها الشركات المساهمة والدولة والتي تقتنيها المنشاة بقصد الحصول على عائد يتمثل في نسبة من الربح بالنسبة للأسهم أو الفائدة السنوية بالنسبة للسندات . - تقسم الأوراق المالية إلى أوراق مالية قصيرة الأجل ، وأراق مالية طويلة الأجل . ما هي الأوراق المالية طوية الأجل ؟ هي التي تشتري كاستثمار دائم وليس بقصد بيعها وتظهر هذه الأوراق ضمن الأصول الثابتة أي سعر التكلفة بغض النظر عن سعر السوق بالنسبة لها ويفضل أن تذكر قاعدة التقويم صراحة فيقال قومت الأوراق المالية بسعر التكلفة . وعادة لا ينظر إلى أوراق إلى التقلبات السوقية العارضة التي تطرأ على قيمة هذه الأوراق المالية ، ذلك لأنها لا تكون عادة مستمرة ولا تكون عادة في اتجاه واحد ، ويفضل أن يشار في الإيضاحات للميزانية إلى القيمة السوقية لهذه الأوراق . ما هي الأوراق المالية قصيرة الأجل ؟ وهي التي تقتني بقصد بيعها بعد فترة قصيرة من الزمن والتي تعتبر أصلاً متداولا فإنه تتبع في تقويمها نفس القاعدة المتبعة عند تقويم الأصول المتداولة " سعر التكلفة أو السوق أيهما أقل " . كيف يتم جرد الأوراق المالية كأصل متداول ؟ تحديد نوع وعدد الأوراق المالية التي تمتلكها المنشأة في هذا التاريخ وهذه إما أن تكون لدية في محفظة الأوراق المالية أو تكون لدى الغير كضمان لقرض أو مودعة في البنك كأمانة . تحديد القيمة السوقية لهذه الأوراق المالية في تاريخ الجرد . مقارنة القيمة السوقية مع القيمة الدفترية للأوراق المالية . يترتب على ما سبق ثلاث حالات :- الحالة الأولى : - أن تتساوى القيمة السوقية مع القيمة الدفترية في هذه الحالة لا توجد أي مشاكل وتثبت الأوراق المالية ي الميزانية العمومية بجانب الأصول بقيمتها الدفترية .الحالة الثانية :- نقص القيمة السوقية عن القيمة الدفترية في مثل هذه الحالة يتم عمل مخصص بالفرق بين القيمة السوقية والقيمة الدفترية ويثبت هذا في حساب الأرباح والخسائر . XXX من حـ / أ.خ XXX إلى حـ / مخصص هبوط أوراق مالية إثبات المخصص في حـ / أرباح وخسائر يتم طرح مخصص أ. مالية من حساب الأوراق المالية الدفترية بجانب الأصول في الميزانية بعد ذلك يتم تسوية هذا المخصص في السنوات التالية ويترتب عليه ثلاث حالات :- أن تتساوى وفي هذه الحالة لا يثبت أي قيود في حساب الأرباح والخسائر ، أما في الميزانية فيطرح المخصص من الأوراق المالية بجانب الأصول . زيادة المخصص الجديد عن المخصص القديم مثلاً كان الجديد 400 ج.م والقديم 300 ج.م فالزيادة 100 ، وتثبت هذه الزيادة في الجانب المدين من حـ/ أ.خ ، أما في جانب الأصول في الميزانية فيطرح المخصص الجديد 400 من القيمة الدفترية للأوراق المالية. 100 من حـ / أ.خ 100 إلى حـ / مخصص هبوط أ. مالية نقص المخصص الجديد عن المخصص القديم وفي هذه الحالة يتم إثبات النقص في الجانب الدائن من حـ / أ.خ ، أما في جانب الإصول بالميزانية العمومية فيطرح المخصص الجديد من القيمة الدفترية للأوراق المالية . xxx من حـ / مخصص هبوط أ. مالية xxx إلى حـ / أ.خ الحالة الثالثة : - زيادة القيمة السوقية عن القيمة الدفترية للأوراق المالية ، وهنا يتم تقويم الأوراق المالية بالقيمة الدفترية وتهمل الزيادة في القيمة السوقية وذلك طبقا ً لمبدأ الحيطة والحذر ، وبناء على ما سبق لا يتأثر حـ أرباح والخسائر ما لم يكن هناك مخصص قم يتم إلغاؤه ويثبت بكامل قيمته بالجانب الدائن بحساب الأرباح والخسائر .

جديد

- بواسطة مدير التحرير

- April 01, 2026

ماهية محفظة الأوراق المالية

ماهية محفظة الأوراق المالية إن تبويب الاستثمار من زاوية التعددية يشمل استثمار فردي، واستثمار متعدد يسمى المحفظة، وكلمة محفظة تشير إلى " وجود أكثر من استثمار، ولذلك يمكن القول بأن محفظة الأوراق المالية أو الاستثمارات هي تلك التي تضم مجموعة من الاستثمارات الفردية1فعملية تكوين محفظة استثمارية يتطلب عملية اختيار الأصول داخل المحفظة بطريقة منهجية تأخذ في الاعتبار المخاطرة والعائد على الاستثمار بالنسبة لهذه الأصول من أجل تحقيق المقايضة Trade off الأكثر كفاءة بينهما2، فتبلغ نسبة محفظة الأوراق المالية والأذون أي الودائع لدى البنوك في نهاية يوليو- سبتمبر سنة 1998 نسبة 30.1%3 مما يعبر عن ازدياد اهتمام البنوك بتكوين محفظة بهدف تعظيم ربحيتها في ظل تقليل المخاطرة التي تتعرض لها البنوك في المستقبل، فالمحفظة عبارة عن " سلة من الأوراق المالية لشركات مختلفة، يتم اختيارها وتنويعها من مختلف الأنشطة الصناعية والتجارية لكي تعطي أعلى عائد وتقلل مخاطر الاستثمار إلى أقل حد ممكن4. 1 د. سعيد توفيق عبيد، الاستثمار في الأوراق المالية، مكتبة عين شمس، القاهرة، 1999، ص 159. 2 د. محمود صبح، الحرية المالية، مكتبة عين شمس، القاهرة، الطبيعة الأولى، 1999، ص82 3 البنك المركزي المصري، المحلية الاقتصادية، المجلد التاسع والثلاثين، العدد الأول ، 98/99، ص3 4 د. محمد حامد محمد، تكوين محافظ الأوراق المالية وإداراتها، القاهرة ، بدون ناشر، 1997، ص2.

عاجل

- بواسطة الادمن

- April 01, 2026

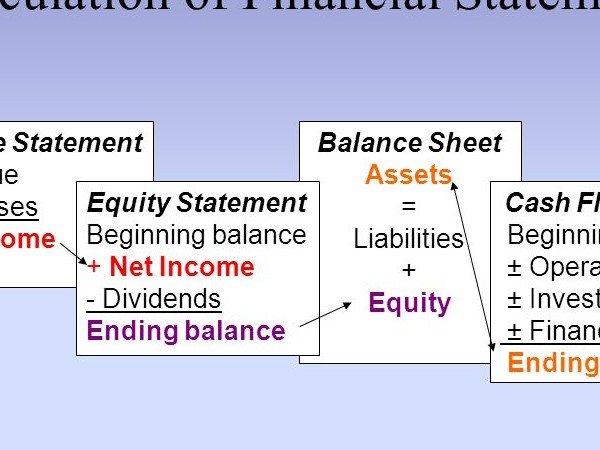

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

جديد

- بواسطة مدير التحرير

- April 01, 2026

أهداف التقارير المالية

أهداف التقارير المالية التقارير المالية تُعد أداة هامة لتقديم معلومات مالية ومحاسبية مهمة للأطراف المعنية بها. وتتضمن أهداف التقارير المالية ما يلي: 1- تزويد المستخدمين بمعلومات مالية دقيقة: تهدف التقارير المالية إلى توفير معلومات دقيقة وشفافة حول الوضع المالي والأداء المالي للشركة. وتساعد في فهم الأطراف المعنية الممثلين الداخليين والخارجيين في الشركة على اتخاذ قرارات مالية مستنيرة. 2- تقديم معلومات للتخطيط والتنبؤ: تساعد التقارير المالية في تحليل وتقييم أداء الشركة على مر الزمن وفي التنبؤ بالاتجاهات المستقبلية. وبناءً على هذه المعلومات، يمكن وضع خطط واستراتيجيات للنمو والتوسع أو للتعامل مع صعوبات محتملة. 3- تقييم كفاءة الإدارة المالية: تساعد التقارير المالية في تقييم كيفية إدارة الموارد المالية للشركة وكفاءة استخدامها. وتسلط الضوء على قدرة الشركة على تحقيق الأرباح، وتوضح النقاط القوية والضعف في الأداء المالي للشركة. 4- تلبية احتياجات المستخدمين المختلفة: تهدف التقارير المالية إلى تلبية احتياجات ومتطلبات مجموعة متنوعة من المستخدمين، مثل المساهمين والمستثمرين والمديرين والمصرفيين والموردين والعملاء والجهات الحكومية. وتقدم لهم معلومات مفيدة لاتخاذ قراراتهم المالية بناءً على فهم واضح للوضع المالي للشركة. 5- الامتثال للمعايير المحاسبية والتنظيمية: تهدف التقارير المالية إلى الامتثال للمعايير المحاسبية والتنظيمية المعتمدة في البلدان المختلفة. وتساعد في توفير مستوى عالٍ من الشفافية والثقة في المعلومات المالية المقدمة في التقارير.