النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- May 17, 2026

نبذه عن تحليل البيانات المالية ( تحليل القوائم المالية )

نبذه عن تحليل البيانات المالية ( تحليل القوائم المالية ) تحليل مالي هو عملية تقييم الأداء المالي لنشاط تجاري أو مؤسسة أخرى. يتضمن استخدام البيانات المالية والبيانات الأخرى لتحديد الاتجاهات وتقييم المخاطر واتخاذ قرارات مستنيرة حول مستقبل المنظمة. هناك العديد من أنواع التحليل المالي المختلفة ، لكنها تشترك جميعها في نفس الهدف: تقديم رؤى حول الصحة المالية للمؤسسة. تتضمن بعض أنواع التحليل المالي الأكثر شيوعًا ما يلي: تحليل الميزانية العمومية: يبحث هذا النوع من التحليل في أصول المنظمة وخصومها وحقوقها. يمكن استخدامه لتقييم الاستقرار المالي للمنظمة وقدرتها على الوفاء بالتزاماتها. تحليل بيان الدخل: يبحث هذا النوع من التحليل في إيرادات المنظمة ومصروفاتها وصافي دخلها. يمكن استخدامه لتقييم ربحية المنظمة وقدرتها على توليد التدفق النقدي. تحليل التدفق النقدي: يبحث هذا النوع من التحليل في التدفقات النقدية الداخلة والخارجة للمؤسسة. يمكن استخدامه لتقييم سيولة المنظمة وقدرتها على الوفاء بالتزاماتها قصيرة الأجل. تحليل النسب: يستخدم هذا النوع من التحليل النسب المالية لمقارنة أداء المنظمة بأقرانها أو بمعايير الصناعة. يمكن استخدامه لتحديد المجالات التي تعمل فيها المنظمة بشكل جيد أو التي يمكن أن تتحسن فيها. يمكن أن يكون التحليل المالي عملية معقدة وتستغرق وقتًا طويلاً ، ولكنها ضرورية لأي منظمة تريد اتخاذ قرارات مالية سليمة. من خلال فهم الصحة المالية للمؤسسة ، يمكن للمديرين اتخاذ قرارات أفضل بشأن أشياء مثل التسعير والمخزون والتسويق. يمكنهم أيضًا تحديد المجالات التي يمكن للمؤسسة فيها توفير المال أو تحقيق المزيد من الإيرادات. يمكن أيضًا استخدام التحليل المالي لتحديد المشكلات المحتملة قبل أن تصبح كبيرة جدًا. على سبيل المثال ، إذا كان التدفق النقدي لشركة ما ينخفض ، فقد يكون ذلك علامة على أن الشركة في مشكلة مالية. من خلال تحديد هذه المشكلات مبكرًا ، يمكن للمديرين اتخاذ خطوات لتصحيحها وتجنب حدوث أزمة مالية. بشكل عام ، يعد التحليل المالي أداة أساسية لأي منظمة تريد النجاح على المدى الطويل. من خلال فهم الصحة المالية للمؤسسة ، يمكن للمديرين اتخاذ قرارات أفضل وتجنب المشاكل المحتملة.

جديد

- بواسطة مدير التحرير

- May 17, 2026

أهمية الاستثمار المالي قصير الأجل

أهمية الاستثمار المالي قصير الأجل تشكل الودائع المصرفية نسبة كبيرة من خصوم البنك التي تحتفظ بهذه الودائع وتقوم باستثمارها لمصلحة كل من الفرد أو الهيئة ومصلحة البنوك والمجتمع بصفة عامة وبلغت هذه النسبة نحو 78% في شركة الراجحي المصرفية للاستثمار لعام 1999م .(1) ومن هنا حرصت البنوك الإسلامية على استثمار الأموال المودعة لديها بالطرق الشرعية المناسبة (2) . وتقوم البنوك الإسلامية بقبول الأموال الاستثمارية بقصد المحافظة عليها وتحقيق الربح من وراء ذلك باستثمارها ، حيث يستثمرها هو مباشرة أو يدفعها لمستثمرين آخرين حسب المباديء الشرعية في الاستثمار . كما أن صاحب المال يضع أمواله في البنك قاصداً النماء لماله . أما البنك الإسلامي فإنه من الطبيعي أن يبحث عن أفضل الطرق لاستثمار أمواله والتي تحقق له العائد المناسب وفي الفترة الزمنية المناسبة بشرط أن تتمشى طرق الاستثمار مع أحكام الشريعة الإسلامية (3) . ولذا فإننا سوف نحاول بيان أوجه الاستثمارات المختلفة للبنك الإسلامي مع التركيز على الاستثمارات قصيرة الأجل التي تحقق للبنك فوائد كبيرة من حيث العوائد واستغلال الفوائض المالية لديها وفي فترات زمنية لا تؤثر على سيولتها في أغلب الأحيان . ومن هنا كان لابد من بحث أهمية الاستثمار بصفة عامة والاستثمار قصير الأجل بصفة خاصة من ثلاثة أوجه . أولاً : أهمية الاستثمار قصير الأجل بالنسبة للمودع . ثانياً : أهمية الاستثمار قصير الأجل بالنسبة للبنك الإسلامي . ثالثاً : أهمية الاستثمار قصير الأجل للمتمول . أولاً : أهمية الاستثمار قصير الأجل بالنسبة للمودع : تعتمد البنوك وبدرجة كبيرة على الودائع سواء كانت ودائع نقدية جارية أو ودائع استثمار أو لأجل . والوديعة النقدية هي النقود التي يعهد بها الأفراد أو الهيئات إلى البنك على أن يتعهد الأخير بردها أو برد مبلغ مساوٍ لها عند الطلب أو بالشروط المتفق عليها (1) . وتنقسم الودائع إلى عدة أنواع : أ - الودائع الجارية : وهي الودائع التي ترد بمجرد الطلب ، ويهدف المودعون إلى استخدامها كأداة لتسوية التزاماتهم عن طريق استخدام الشيكات أو أوامر النقل المصرفي . وللمودع الحق في استردادها في أي وقت وهي لا تحصل في الكثير من الأحوال على فائدة بنكية . ب- الودائع لأجل : وهي الودائع التي لا يلتزم المصرف بردها إلا عند أجل معين ولا يجوز للمودع طلب استردادها قبل هذا التاريخ (1) . وهي تتراوح بين 15 يوماً وسنة أو أكثر ويمنح البنك المودع مقابل ذلك فائدة على وديعته وفقاً لمدة الإيداع والمبلغ المودع بشرط ألاّ يقل هذا المبلغ عن قدر معين (2) عند إيداعها في البنوك الإسلامية . والغرض الرئيسي الذي يسعى إليه المودع لأجل هو تحقيق العائد المتمثل في الفائدة التي يحصل عليها والسلامة لأرصدته وهي من الفوائد الربوية المحرمة شرعاً نظراً لتعارضها مع الشريعة الإسلامية في كثير من الآيات والأحاديث الدالة على تحريم الربا . ج- الودائع بإخطار سابق : وهي ودائع لأجل يتفق كل من المودع والبنك على مدة بقاءها ولا يجوز سحبها فور انتهاء المدة أو بعضها إلا بعد إخطار البنك بنية السحب (3) . ويكون ذلك الأخطار قبل التاريخ المقرر لسحب الوديعة بمدة معينة يتفق عليها وهي لا تقل عن 15 يوماً وقد تصل إلى سنة وهي شبيهة إلى حد ما بالودائع لأجل إلا أن عملية السحب تتطلب إخطار البنك بذلك قبل مدة محددة. وهي تأخذ نفس الحكم السابق للودائع لأجل فهي محرمة شرعاً لاشتمالها على الربا . أما النظام المصرفي الإسلامي فإن هذه الودائع تأخذ أشكالاً متعددة وهي : 1- الوديعة دون فائدة ( الحسابات الجارية ) . 2- ودائع الاستثمار . وتُعرف الأولى : بالودائع تحت الطلب وهي الحسابات الجارية لدى البنوك الإسلامية ( بدون فائدة ) من حيث شروط الإيداع والسحب والإلزام بردها كاملة إلى أصحابها عند الطلب (1) فإن تصرف البنك في الوديعة بغير إذن مالكها ضمنها ، وضمان الوديعة بأداء مثلها أن كانت مثلية أو أداء قيمتها إن كانت قيمية . أمام الثانية : وهي ودائع الاستثمار أو حسابات الاستثمار فهي البديل الشرعي للودائع الآجلة في البنوك التقليدية وتختلف عنها من حيث العائد الذي تحصل عليه في نهاية الفترة المحددة للاستثمار وفقاً لنتيجة نشاط البنك خلال تلك الفترات وليس على أساس سعر الفائدة الثابت (2) . أما إذا تصرف البنك في الوديعة بالإنتفاع بها بإذن مالكها فإن ناتج هذا الإنتفاع يأخذ عدة أشكال : 1- إذا أذن المودع للبنك بالتصرف في الوديعة والإنتفاع بها فإن الوديعة تتحول إلى قرض إن كانت نقداً والقرض مضمون الأداء وما ينتج من الاستثمار للمقترض ولا شيء للمقرض . 2- إذا أذن له على سبيل الوكالة والإنابة فإن البنك يتحول إلى وكيل وما ينتج عن التصرف يكون للمودع . 3- إذا كان الإذن على سبيل المشاركة أو المضاربة فإن البنك يتحول إلى شريك أو عامل مضاربة يبذل جهده ومهارته والمودع يتحول إلى شريك يبذل المال وما نتج من الإنتفاع فللعامل جزء منه على حسب الاتفاق ولرب المال الباقي وعليه الخسارة إن وجدت ولم يفرط العامل إن عمل فيه مضاربة (1) . ويهدف المودِّع من الحسابات الجارية إلى ما يلي : أ - حفظ أمواله المعرضة لأنواع المخاطر المختلفة كالسرقة والحريق . ب- الإنتفاع بالخدمات التي تقدمها البنوك لعملاءها . وحكمها الشرعي في هذه الحالة أن إيداع العميل لأمواله في شكل الحساب الجاري لا يأخذ صفة الوديعة بالمعنى الشرعي لأن البنك يخلطها بغيرها ويتصرف فيها وإنما تأخذ في عرف الشرع حكم القرض ويجري عليها حينئذ ما يجري على القرض من الضمان ورد المثل والقرض جائز شرعاً بشرط عدم وجود الربا (3) . أما الحسابات الاستثمارية أو الودائع الآجلة في البنوك الإسلامية فهي تشترك في الأرباح والخسائر ويديرها البنك على مسئولية أصحابها بموجب عقد المضاربة ( والمشاركة ) إلى نهاية فترة زمنية معينة لمعرفة نتيجة المضاربة أن ربحاً أو خسارة ، والمودع هنا يشبه إلى حد كبير المساهم الذي يقبل إلى حد كبير مبدأ الغنم بالغرم . أما إذا اشترط المودع استثماراً مخصصاً في غرض معين فإن نتيجة العملية تعود مباشرة على المودع إن ربحاً أو خسارة ويأخذ البنك في مقابل قيامه بهذا العمل نسبة معينة كحصة من عائد العملية الاستثمارية (3) . ويحرص المودع على الاستثمار قصير الأجل بأي صيغة من الصيغ الاستثمارية المقبولة شرعاً كالمضاربة أو المشاركة أو المرابحة، والاستثمار في شراء وبيع الأسهم أو العملات ضمن ضوابط الشريعة الإسلامية وذلك لحاجته إلى السيولة أو مواجهة الظروف الطارئة ، والاستثمار قصير الأجل لفترات زمنية يرى المودع أن هذه الفترة الزمنية مناسبة وبدرجات مخاطرة تختلف باختلاف العائد على الاستثمار . ثانياً : أهمية الاستثمار قصير الأجل بالنسبة للبنك الإسلامي : يهتم البنك بشكل عام بتوظيف كل ما يريد توظيفه من موارد وطاقات بعائد مناسب ودرجة أمان مناسبة واسترداده في فترة زمنية قياسية . وتعبر الوظيفة الرئيسية للبنوك التقليدية هي منح الإئتمان لأجال مختلفة قصيرة ومتوسطة وطويلة الأجل ، فهي تشبع حاجة القطاعات المختلفة كالصناعة والزراعة وتسهل العمليات التجارية على الرغم من أن هذه الوظيفة لا تؤديها باستخدام مواردها الخاصة فقط بل تستعين بأموال الغير التي تودع فيها في صورة ودائع . وعلى الرغم من أن القروض هي الاستخدام الرئيسي للبنوك التقليدية في استثماراتها إلا أن البنوك الإسلامية تقوم على الاستثمارات المقبولة شرعاً مما يستلزم تجنيد كل الطاقات في البنوك الإسلامية نحو البحث عن أفضل فرص الاستثمار في هذه الصيغ المباحة . وهذا أيضاً يتطلب تعاون البنوك الإسلامية وأصحاب رؤوس الأموال في توجيه الاستثمارات والعمل على دراسة الجدوى الاقتصادية للمشروعات المختلفة التي تنوي البنوك الإسلامية الدخول فيها مستقبلاً . وتتعدد الصيغ الاستثمارية للبنك الإسلامي بالطرق المشروعة فالمضاربة توفر للبنك إمكانية الاستثمار بدون المشاركة في عملية الإدارة إذا كان البنك لا يملك القدرة أو الرغبة أو كليهما وذلك لفترات زمنية مختلفة طويلة أو متوسطة أو قصيرة الأجل . وقد يكون البنك هو المضارب وأصحاب الأموال المودعين هم رب المال والربح بينهما حسب الاتفاق . وقد يقوم البنك باستثمار أمواله مشاركة مع الغير بأي صيغة من صيغ المشاركة أو بصيغ المزارعة أو المساقاة أو غيرها . أن نشاط الاستثمار في البنوك الإسلامية يمكن أن يتخذ أسلوباً مباشراً أو غير مباشر . فالاستثمار المباشر أن يقوم البنك بأداء النشاط الاستثماري بنفسه أو الشركات القابضة له . أما الاستثمار غير المباشر فهو أن يقوم البنك بدور الممول فقط بالأصالة عن نفسه فيما يختص برأسماله وأمواله الخاصة أو نيابة عن المودعين بوصفه وسيطاً بينهم وبين المستثمرين على أساس المرابحة أو القراض أو غيرها من الصيغ الإسلامية (1) . وتقوم البنوك الإسلامية بالبحث والتعرف على السوق والمشروعات القائمة والمشروعات المقترحة والترويج لها وإتاحة التمويل اللازم لقيامها والمشاركة في رأس مالها حيث أن توسع البنك الإسلامي في الاستثمار يعد أمراً ضرورياً لكي يستطيع البنك تحقيق الإيرادات المناسبة التي تمكنه من الاستمرار في تقديم الخدمات المصرفية الأخرى . وتقوم البنوك الإسلامية بإدارة العديد من المشروعات وخاصة طويلة الأجل ، كما تقوم بتمويل النفقة المتغيرة للشركات والأفراد بآجال قصيرة واستحداث أوراق مالية ثانوية ذات آجال مختلفة لتمويل المشاريع بالمشاركة(2). ويرى الدكتور سامي حمود أن تجربة البنوك الإسلامية على الرغم من نجاحها في العديد من الدول الإسلامية في إجتذاب المدخرات للأفراد والمؤسسات المختلفة إلا أنها لا زالت مطالبة بالمزيد من الوسائل الاستثمارية لتوظيف السيولة الفائضة لديها مع التركيز على الاستثمارات قصيرة الأجل وأن تركز استثمارات هذه البنوك على الأسواق المالية في الدول الإسلامية وتطوير هذه الأسواق المالية الإسلامية ضرورة لأن التعامل مع الأسواق العالمية يكتنفه بعض الغموض من حيث التعامل بالفائدة المحرمة شرعاً (1). كما أن الاستثمارات قصيرة الأجل جداً تواجهها العديد من الصعوبات الشرعية والتطبيقية وقدرة البنوك الإسلامية على منافسة البنوك التقليدية في القيام بهذه الاستثمارات . وتحرص البنوك الإسلامية دائماً على الاستثمار قصير الأجل بطرق مختلفة سوف نتعرض لها بشيء من التفصيل في الفصول القادمة وذلك لأن هذا النوع من الاستثمار يوفر للبنك درجة أمان مناسبة من حيث حصوله على الأموال المستثمرة في فترات زمنية قصيرة تمكنه من الوفاء بالتزاماته المالية وتحقيق عوائد هذه الاستثمارات التي تساعد على زيادة ربحية هذه البنوك . ثالثاً : أهمية الاستثمار قصير الأجل بالنسبة للمتموِّل (طالب التمويل) : من البديهي أن أي مشروع يتطلب التمويل اللازم لفترات زمنية مختلفة طويلة الأجل أو متوسطة أو قصير الأجل . ويتحمل المتموِّل نتيجة لذلك أعباء وتكاليف مختلفة ينبغي دراسة إمكانية تغطيتها مع بقاء هامش الربح الذي يسعى إلى تحقيقه قبل البدء في أي مشروع . وتواجه المتموِّل أو رجل الأعمال ( في جميع المجالات الصناعية والتجارية والزراعية .. ) الحاجة إلى سيولة مالية قصيرة الأجل ومن هنا ظهرت أهمية قيام البنوك الإسلامية بتوفير الأموال اللازمة خلال هذه الفترات الزمنية القصيرة . فالمنشآت الصناعية تحتاج إلى هذا التمويل الإضافي خلال مرحلة الإنتاج لفترات زمنية قصيرة قد تكون بضعة أيام أو بضعة أسابيع أو أكثر على أن تقوم بسدادها بعد بيع المنتج . ويمثل التمويل قصير الأجل أهمية كبيرة في البنوك الإسلامية وشغلها الشاغل في إيجاد صيغ التمويل المناسبة للتمويل قصير الأجل وهذا يعني أن المموِّل يجب أن يجد الطرق المناسبة والمشروعة للتمويل قصير الأجل باستخدام صيغ إسلامية خالية من التعامل بالربا المحرم . والمنهج الإسلامي للاستثمار يحث على توجيه الاستثمار نحو قطاعات معينة ضرورية أو حاجية تفيد المجتمع بوجه عام . إلا أن ذلك لا يعني أن المستثمر لن يوجه استثماراته نحو الأنشطة الاقتصادية التي يتوقع منها الحصول على عائد أكبر ما دام هذا النشاط مشروعاً مباحاً . وبصفة عامة فإن المتموِّل أو طالب التمويل يوازن بين تكلفة التمويل والفترة الزمنية التي يحتاج إليها في عملية التمويل كما أنه يأخذ في الاعتبار الربحية ودرجة المخاطرة في المشروعات المختلفة (1) . الاستثمار قصير الأجل في البنوك الإسلامية Short Term Investment in Islamic Banks إعداد سعيد بن حسين بن علي المقرفي

عاجل

- بواسطة مدير التحرير

- May 17, 2026

طبيعة المعلومات التي يمكن إنتاجها بواسطة المحاسبة المالية

طبيعة المعلومات التي يمكن إنتاجها بواسطة المحاسبة المالية تعتبر القوائم المالية الخارجية ذات الغرض العام إحدى منتجات المحاسبة المالية، ومن ثم فان أهداف القوائم المالية ومقدرتها على تقديم المعلومات إلى من يستخدمونها - من خارج المنشأة - تتأثر بطبيعة النتائج التي يمكن استخراجها من سجلات المحاسبة المالية وترتبط المعلومات التي تشملها مجموعة معينة من القوائم المالية ذات الغرض العام بوحدة اقتصادية محددة، قد تكون منشأة فردية، أو شركة قابضة مع شركاتها التابعة ، وبالتالي فإن نطاق المعلومات التي تشملها القوائم المالية يقتصر على وحدة معينة يمكن تمييزها على وجه التحديد ويقتصر التسجيل في الحسابات على الأحداث التي وقعت فعلا والتي يمكن قياسها قياسا نقديا ويتأثر بها المركز المالي للمنشأة، ومن ثم فان المعلومات التي تشملها القوائم المالية تقتصر إلى حد كبير على الآثار النقدية للأحداث التي وقعت فعلا دون غيرها. وفي المحاسبة المالية يتم التعبير عن المركز المالي للمنشأة في صورة معادلة مثل حقوق المساهمين حقوق الملكية = الأصول - الالتزامات الخصوم وكل معاملة أو حدث يؤثر على المركز المالي للمنشأة له تأثير أيضا على اثنين أو أكثر من أطراف هذه المعادلة. ويعتبر تبويب تلك الآثار إلى آثار ايرادية وآثار رأسمالية من الاهتمامات الأساسية للمحاسبة المالية. ومن ثم فإن المعلومات التي تشملها القوائم المالية ذات الغرض العام تتركز حول رأس المال والدخل. ويتم إعداد تقارير تشمل المعلومات التي تتجمع في حسابات الوحدة المحاسبية، وتقدم هذه التقارير إلى الأطراف والجهات التي تهتم بالمنشأة في فترات زمنية منتظمة خلال حياة المنشأة. وفي المحاسبة المالية تقاس الآثار المالية للأحداث على أساس فرض استمرار المنشأة بمعنى أنه ليست هناك نية أو ضرورة لتصفية المنشأة وتقليص نطاق عملياتها. ولهذا الافتراض أثر كبير على القوائم المالية فالمنشأة بطبيعتها تيار مستمر من الأنشطة ويؤدي تقسيم هذا التيار إلى أجزاء دورية، تعد عن كل منها مجموعة من القوائم المالية ، إلى تجزئة كثير من العلاقات الواقعية ويضفي على القوائم المالية هالة من الدقة ليس لها ما يبررها. فالقوائم المالية - حتى في أفضل الظروف المواتية – تتسم بأنها ليست نهائية فالانطباع الذي تتركه هذه القوائم والقرارات التي تبني عليها قد تتغير جميعها في ضوء الأحداث المقبلة، وبالتالي يجب دراسة هذه القوائم في ضوء هذا الاحتمال، كما يجب اتخاذ القرارات على هذا الأساس. ولا تقتصر المعلومات التي تشملها القوائم المالية على المتحصلات والمدفوعات النقدية وحدها، إذ أنه قد يتم تسجيل الدخل الذي ينتج عن معاملة معينة أو النفقة التي يتطلبها إنجاز تلك المعاملة، في فترة زمنية سابقة أو لاحقة للتحصيل أو الإنفاق النقدي الذي يرتبط بها، وذلك حتى يمكن تحديد الدخل الذي ينسب لكل فترة زمنية على حدة، وتحديد أثر ذلك الدخل أو النفقة على الأصول والخصوم في نهاية تلك الفترة. ولا تختص المحاسبة المالية بالتقييم الكمي لكثير من المتغيرات والأحداث التي قد لا تكون على جانب كبير من الأهمية لمن يستخدمون القوائم المالية خارج المنشأة عند اتخاذ قراراتهم المالية لا تختص بقياس قيمة السمعة الحسنة لنوعية منتج أو خدمة، كما أنها لا تختص بقياس الأثر الاجتماعي لعمليات منشأة أو أثر الأحوال الاقتصادية العامة على تلك المنشأة. فهي لا تقيس سوى الأحداث التي يؤيدها الدليل الموضوعي والقابل للمراجعة والتحقيق - إلا إذا كان ذلك مطلوبا على وجه التحديد لغرض آخر يتعلق بالقوائم المالية - مثل الإفصاح عن معلومات إضافية تعتبر ضرورية لكي تكون القوائم غير مضللة ومن ثم فان المعلومات التي تشملها القوائم المالية ليست سوى نوع واحد من المعلومات التي يتعين أن يعتمد عليها من يستخدمون القوائم المالية خارج المنشأة عند اتخاذ قراراتهم يضاف إلى ذلك أن المحاسبة المالية لا تختص بتزويد من يستخدمون القوائم المالية خارج المنشأة بتقييم للنتائج الاقتصادية التي تترتب على كل من الاختيارات أو البدائل التي يواجهونها، فبالرغم من أن توفير المعلومات المالية عن المنشأة يعتبر من وظائف المحاسبة المالية إلا أن التحليل الذي يجب أن يقوم به المستثمرون والمقرضون الحاليون والمرتقبون فيما يتعلق بتقييم النتائج الاقتصادية لكل من الاختيارات أو البدائل المختلفة التي يواجهونها لا يعتبر من وظائف المحاسبة. وبالمثل، فان المحاسبة المالية تختص بتقديم معلومات مفيدة لتقييم أداء الإدارة إلا أن إجراء هذا التقييم ليس من وظائف المحاسبة. وبصفة عامة يجب التمييز بين وظيفة تقديم المعلومات المالية واستخدام تلك المعلومات ويتوقف نجاح أو فشل المنشأة على كثير من العوامل الاقتصادية العامة مثل الطلب على منتجاتها وخدماتها، ومثل الموارد الاقتصادية للمنشأة وقدرة الإدارة على الاستفادة من الفرص المتاحة والتغلب على الظروف غير الملائمة. فالواقع أن هناك بعض العوامل التي تؤثر على نجاح أو فشل المنشأة دون أن يكون في مقدور الإدارة أن تؤثر في تلك العوامل أو تسيطر عليها. ولا تستطيع المحاسبة المالية أن تفصل بين أداء الإدارة وأداء المنشأة إذ أن المعلومات التي تحتويها القوائم المالية تقصر عن تقييم أداء الإدارة بمعزل عن أداء المنشأة نفسها

جديد

- بواسطة مدير التحرير

- May 17, 2026

الفرق بين المحاسبة المالية والمحاسبة والادارية

لمحاسبة المالية تركز على تسجيل وتقديم التقارير المالية للجهات الخارجية مثل المستثمرين والمصارف والجهات الحكومية. تهدف المحاسبة المالية إلى توفير معلومات دقيقة وموثوقة حول الأداء المالي للشركة ومعرفة قدرتها على تحقيق الأرباح وتحمل الديون. أما المحاسبة الإدارية فتركز على توفير المعلومات الداخلية للإدارة لاتخاذ القرارات الاستراتيجية والتكتيكية. تهدف المحاسبة الإدارية إلى تحليل وتفسير البيانات المالية وتوفير معلومات متعمقة حول تكاليف المنتجات والخدمات والأنشطة المختلفة في الشركة. وفيما يلي بعض الاختلافات الرئيسية بين المحاسبة المالية والمحاسبة الإدارية: 1-الجمهور المستهدف: المحاسبة المالية: تستهدف الجهات الخارجية مثل المستثمرين والجهات الحكومية. المحاسبة الإدارية: تستهدف الإدارة العليا والمدراء القراريين في الشركة. 2-الهدف: المحاسبة المالية: توفير معلومات مالية لاتخاذ القرارات المالية وتقييم الأداء المالي. المحاسبة الإدارية: توفير معلومات متعمقة لاتخاذ القرارات الإدارية وتحسين الكفاءة والفعالية. 3-التوقيت: المحاسبة المالية: تتم عادة بشكل سنوي وفقًا للمعايير المحاسبية المعتمدة. المحاسبة الإدارية: يمكن أن تتم بشكل دوري أو حسب الحاجة لتلبية احتياجات الإدارة. 4- المعلومات المقدمة: المحاسبة المالية: تقارير مالية مثل القوائم المالية والتقارير السنوية. المحاسبة الإدارية: تقارير تحليلية مثل تقارير التكاليف وتقارير أداء الأنشطة. 5-التركيز: المحاسبة المالية: تركز على القواعد والمعايير المحاسبية والامتثال للتشريعات المالية. المحاسبة الإدارية: تركز على تحليل البيانات المالية وتحسين العمليات واتخاذ القرارات الاستراتيجية. بشكل عام ، تهدف المحاسبة المالية إلى توفير معلومات مالية للجهات الخارجية ، بينما تهدف المحاسبة الإدارية إلى توفير معلومات داخلية لاتخاذ القرارات الإدارية.

جديد

- بواسطة مدير التحرير

- May 16, 2026

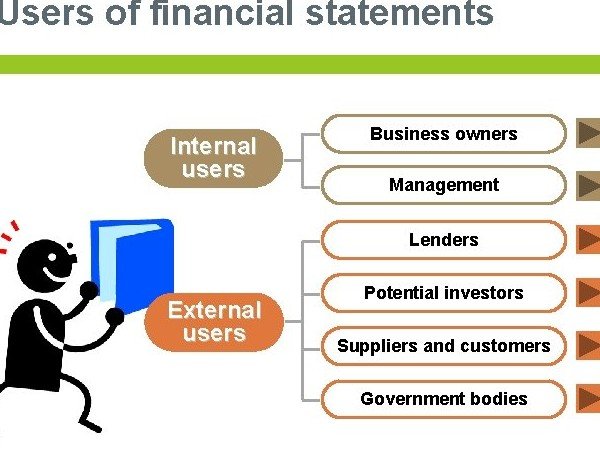

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.