النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- April 03, 2026

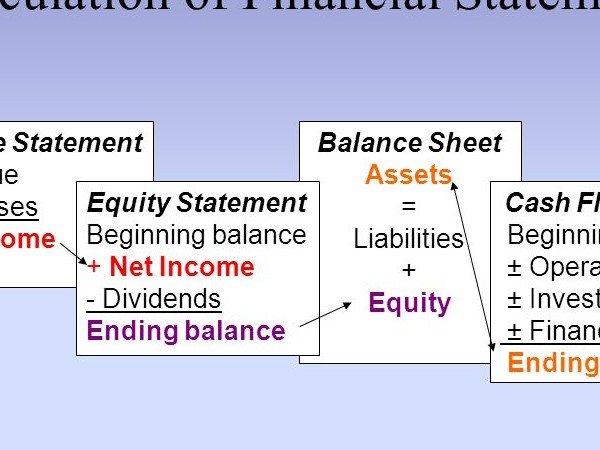

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

عاجل

- بواسطة مدير التحرير

- April 03, 2026

أحكام وحساب زكاة الاستثمارات المالية

أحكام وحساب زكاة الاستثمارات المالية u ـ يُقصد بالاستثمارات المالية : المبالغ المسلمة للغير لاستثمارها وفقا لنظام المضاربة أو المشاركة أو نحو ذلك : ويحكم حساب زكاته الأسس الآتية : (1) ـ يشمل نطاق الاستثمارات المالية الأسهم والسندات والصكوك وشهادات الاستثمار وما فى حكم ذلك . (2) ـ تُحصر الاستثمارات المالية لدى المزكى فى نهاية الحول وتقوَّم على النحو التالى: الأسهم العادية : على أساس القيمة السوقية فى سوق الأوراق المالية الأسهم الممتازة :على أساس القيمة السوقية فى سوق الأوراق المالية. السندات : على أساس القيمة الاسمية . ـ صكوك الاستثمار : على أساس القيمة السوقية أو الحاضرة . شهادات الاستثمار : على أساس القيمة الاسمية . ـ السندات : على أساس القيمة الاسمية . ـ دفاتر التوفير : على أساس القيمة الاسمية . (3) ـ يُضاف إلى الاستثمارات السابقة عوائدها الحلال إن وُجدت ، ولا يدخل فى وعاء الزكاة الفوائد الربوية والكسب الحرام حيث يتم التخلص منهما فى وجوه الخير على النحو الذى وضحناه تفصيلا فى الفصل الأول . (4) ـ الأوراق المالية المقتناة بقصد الحصول على العائد : يرى بع الفقهاء حساب الزكاة على صافى عائدها فقط ، حيث تعامل معاملة عروض القنية بغرض الحصول على الإيراد وهذا هو الرأى الأرجح ، وهناك من يرى أنها تخضع للزكاة وكذلك عوائدها قياساً على زكاة النقدين وهذرأى الهيئة الشرعة العالمة للزكاة . (5) ـ يُطرح من الاستثمارات المالية بعاليه ما يلى : ـ الالتزامات ( الخصوم ) الحالّة . ـ نفقات الحاجات الأًصلية الفعلية . ـ أى مدفوعات لمشتريات . وبذلك يكون الصافى هو وعاء الزكاة الذى يُقارن بالنصاب . (6) ـ إذا وصل الوعاء النصاب ، وهو ما يعادل 85 جراما من الذهب عيار 24 ، تُحسب الزكاة على أساس 2.5 % أو 2.575% . u ـ نموذج تطبيقى على حساب زكاة الاستثمارات المالية . لو فرض أن الحاج محمود أبو ريهّ كان لديه الاستثمارات المالية في نهاية الحول: + ـ 250 سهما عاديا من أسهم شركة المعاملات الإسلامية القيمة السوقية للسهم 10 جنيهات بلغت أرباحها المحصلة مبلغ 400 جنيه ومقتناه لأغراض الاستثمار . + ـ 1000 صك من صكوك المضاربة الإسلامية الصادرة عن الصندوق الإسلامى للتنمية ، القيمة السوقية للصك مبلغ 25 جنيها و لم توزع أي أرباح . + ـ 50 سنداً من سندات الخزانة المصرية سعر السند 30 جنيها وبلغت فوائدها مبلغ 150جنيهاً ، وعندما علم أن هذه الفوائد من الربا المحرم شرعاً تخلص منها فى شراء أدوية للفقراء فى مدينة المنصورة ـ مركز الكلى . + ـ يمتلك شهادات استثمار لدى بنك فيصل الإسلامى فرع المنصورة قيمتها مبلغ 1500 جنيه وبلغت أرباحها المحصلة 300 جنيه . + ـ وديعة لدى بنك التجاريين الإسلامى مقدارها 12000 جنيه وبلغ عائدها المحصل 1800 جنيه . كما تبين أن عليه الالتزامات الحالّة الآتية : قسط سيارة مشتراة بالاجل خال مقداره 1500جنيه فسط قطعة أرض مقداره ( خال ) 5000 جنيه بلغت نفقات المعيشة مبلغ 8500 جنيه مؤخر صداق لزوجته مبلغ 9000 جنيه ولقد أمكن الحصول على المعلومات الآتية : + ـ سعر جرام الذهب عيار 24 مبلغ 100 جنيها , + ـ أنه يحسب الزكاة على أساس السنة الميلادية . + ـ ورد فى قسيمة الزوج أن المؤخر مرتبط بالانفصال أو الموت . ففى ضوء البيانات والمعلومات السابقة تُحسب الزكاة على أساس النموذج الوارد فى الصفحة التالية . ملاحظة : لم تخضع فوائد السندات للزكاة لأنها مال خبيث ويتم التخلص منها فى وجوه الخير . كما لم يُخصم مؤخر الصداق لأنه غير حَالَّ السداد الآن . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

التحليل المالي

- بواسطة فريق إعداد المجلة

- April 03, 2026

اليسر المالي والعسر المالي؟

اليسر المالي والعسر المالي؟ اليسر المالي (Liquidity) والعسر المالي (Insolvency) هما مصطلحان يستخدمان في المجال المالي لوصف حالة التوفر النقدي والقدرة على تسديد الالتزامات المالية للشركة. ومع ذلك، هناك اختلاف بين اليسر المالي والعسر المالي، وفقاً للتعريفات التالية: أولاً : اليسر المالي (Liquidity): يشير إلى القدرة القصوى للشركة على توليد التدفقات النقدية لتلبية التزاماتها الحالية. يعنى اليسر المالي بالتوافر النقدي وإمكانية تحويل الأصول إلى نقدية بسرعة وسهولة. يمكن استيفاء الالتزامات المالية القصيرة الأجل مثل الفواتير والأقساط ورواتب الموظفين باستخدام التدفقات النقدية المتاحة. عادةً، يعتبر السيولة الجيدة علامة على الصحة المالية والقدرة على تحمل المخاطر. يشير أيضا اليسر المالي إلى حالة مالية جيدة أو مستقرة للشخص أو المنظمة. يعني وجود سير مالي جيد أن هناك توازن في الإيرادات والمصروفات، ويتم سداد الديون في الوقت المناسب، ويتوفر القدرة على الاستثمار وتحقيق الأهداف المالية المستقبلية. ثانياً : العسر المالي (Insolvency): هو الحالة المالية التي تحدث عندما تكون لدى الشركة عجز عن سداد الالتزامات المالية المستحقة. بمعنى آخر، الشركة غير قادرة على تلبية الالتزامات المستحقة بشكل فوري وكامل. يمكن أن ينتج العسر المالي نتيجة لإدارة غير فعالة للتدفقات النقدية، تكاليف عالية، انخفاض في المبيعات، أو تكديس الديون الكبير. العسر المالي قد يؤدي في النهاية إلى افلاس الشركة. كما يشير العسر المالي إلى حالة مالية صعبة أو ضائقة للشخص أو المنظمة في مجال التمويل. يمكن أن يكون العسر المالي نتيجة تراكم الديون، انخفاض الإيرادات، فقدان الوظيفة، زيادة المصروفات، أو أي أزمة مالية أخرى. قد يسبب العسر المالي صعوبات في سداد الديون المستحقة وتحقيق الأهداف المالية. اليسر المالي يشير إلى توافر السيولة وقدرة الشركة على تلبية التزاماتها المالية الحالية، في حين يشير العسر المالي إلى العجز في التوفر النقدي والقدرة على تسديد الالتزامات المالية المستحقة بشكل فوري. لاحظ أن اليسر المالي والعسر المالي ليست حالات متناقضة تمامًا، بل هناك تدرج بين الاثنين. يمكن للأشخاص والمنظمات أن يواجهوا تحديات مالية قصيرة الأجل تؤثر على سيرهم المالي، لكنها تُعتَبَرّ في الغالب تحديات مؤقتة ويمكن العمل على تجاوزها. ومع ذلك، فإن إدارة الأمور المالية بشكل صحيح واتخاذ قرارات تخص المال بحكمة يمكن أن تساعد في الحفاظ على سير مالي جيد وتقليل فرصة العسر المالي.

مقالات متفرقة

- بواسطة فريق المجلة

- April 03, 2026

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟

المحاسبة القضائية : كيف تحمي الشركات العربية أموالها من الاحتيال الرقمي في 2026؟ تخيلوا معايا المشهد ده: شركة عربية كبيرة، كل فلوسها ومعاملاتها على الكلاود والتطبيقات الإلكترونية، الدفع أونلاين، التقارير بتطلع في ثواني... وفجأة، هكر أو حتى موظف داخلي بيحرك أرقام هنا وهناك، يسرق ملايين بدون ما حد يلاحظ. اللي بيحصل دلوقتي في شركاتنا العربية مش قصة خيال علمي، ده واقع يومي مع الرقمنة اللي بتغرق كل حاجة. واللي بيقدر يوقف النزيف ده ويثبت الجريمة قدام المحكمة؟ مش المحاسب العادي اللي بيحسب الديون والأرباح... ده المحاسب القضائي، البطل الحقيقي اللي بقى خط الدفاع الأول. أنا كمستشار مالي، بشوف الطلب على المهنة دي بيزيد يوم بعد يوم. ليه؟ عشان الاحتيال الإلكتروني بقى أسهل وأذكى. زمان كان الغش يحتاج ورق وتوقيع مزور، دلوقتي ببرنامج خبيث أو فيديو AI مزيف أو حتى تطبيق وهمي بيسرق الفلوس في ثواني. في الخليج ومصر، مع التحول الرقمي والـ Vision 2030 والاقتصاد الرقمي، الجرائم دي بقت تهدد الشركات الكبيرة والصغيرة على حد سواء. والمحاسب القضائي هو اللي بيحول البيانات الرقمية دي لأدلة قانونية صلبة. إيه هي المحاسبة القضائية بالضبط؟ مش مجرد محاسبة عادية يا جماعة. ده مزيج بين المحاسبة والتحقيق الجنائي والتكنولوجيا. المحاسب القضائي بيحفر في السجلات المالية زي المباحث بالضبط: بيستخدم أدوات تحليل بيانات، بيكشف التلاعبات الخفية، بيتابع تدفق الفلوس حتى لو كانت في بلوكشين أو حسابات أوفشور، وبعد كده بيكتب تقرير فني يقدر يقدمه في المحكمة كشهادة. يعني مش بس بيكشف "مين سرق"، لكن "ازاي سرق" و"كام سرق" و"ازاي نمنعها المرة الجاية". ليه بقى ترند عالمي ومحلي في نفس الوقت؟ الرقمنة زادت، والمخاطر زادت أكتر. السوق العالمي للمحاسبة القضائية بينمو بسرعة صاروخية دلوقتي، والسبب الرئيسي زيادة حالات الاحتيال المالي والجرائم الإلكترونية. الشركات بقت تعتمد على الدفع الإلكتروني والـ fintech، واللي بيحصل؟ هجمات سايبر، احتيال في التداول عبر الإنترنت، و حتى فيديوهات مزيفة بالذكاء الاصطناعي بتخدع الناس. في المنطقة العربية، خاصة في الإمارات وقطر والسعودية، التقارير بتقول إن نسبة الاحتيال في البنوك بتقل لما يستخدموا أدوات AI في الكشف، بس لسه فيه فجوة كبيرة بيننا وبين الغرب. والأجمل؟ المحاسب القضائي دلوقتي مش بس بيكشف الاحتيال بعد ما يحصل... لا، بقى "مستشار وقائي". بيحلل البيانات بالـ AI عشان يتنبأ بالمخاطر قبل ما تحصل. تخيل شركتك بتستخدم برامج بتكشف أي تلاعب في ثواني، وبتحمي فلوسك وسمعتك في نفس الوقت. في الشركات العربية... التحدي أكبر، والحل أقرب والله يا محاسبين، في شركاتنا العربية الوضع مختلف شوية. عندنا ثقافة "الثقة في الموظف" وأحيانًا نقص وعي بالتكنولوجيا الجديدة. شركات في مصر والخليج بتتعرض لاحتيال إلكتروني من خلال شركات وهمية أو تطبيقات مزيفة، وأحيانًا الإدارة نفسها بتتفاجئ. بس الخبر السار: الوعي بيزيد. فيه مؤتمرات زي اللي هيحصل في القاهرة 2026 عن المحاسبة القضائية، والدول بتقوي اللوائح والحوكمة. المحاسب القضائي هنا بيبقى "المنقذ". بيكشف الاحتيال الداخلي (زي تضخيم الفواتير أو سرقة المخزون)، والخارجي (هجمات السايبر)، وبيساعد الشركة تتعامل مع الجهات القانونية بدون خساير كبيرة. أنا شفت حالات كتير في الخليج، الشركة كانت هتخسر ملايين، والمحاسب القضائي رجعها على رجليها بتقرير واحد. نصيحتي كمستشار مالي: ابدأ دلوقتي قبل ما يحصل لو أنت صاحب شركة أو محاسب فيها، متستناش لحد ما الاحتيال يحصل. اعمل كده: درّب فريقك على أدوات التحليل الرقمي والـ AI. اعمل "فحص قضائي" دوري للسجلات، زي الفحص الطبي السنوي. اختار محاسبين معتمدين في المحاسبة القضائية، مش أي حد. اعمل سياسة "لا تثق في أي حاجة رقمية بدون تحقق". النهاردة، المحاسب القضائي مش رفاهية... ده استثمار. بيحمي فلوسك، بيحمي سمعتك، وبيحمي مستقبل شركتك في عالم الرقمنة ده.

عاجل

- بواسطة الادمن

- April 03, 2026

مفهوم العملية المالية الأجنبية

مفهوم العملية المالية الأجنبية العملية المالية الأجنبية : هي أي عملية تتم بعملة أجنبية ( خلاف العملة المحلية ) ويجب تسويتها باستخدام عملة اجنبية غير العملة المحلية للدولة موطن النشأة. فمثلا : قيام شركة مصرية باستيراد وتصدير بضاعة لشركة سعودية على ان يتم السداد أو التحصيل بالريال السعودي أو الدولار الأمريكي او أي عملة أجنبية أخرى ( يعني خلاف الجنية المصري ) ... تمثل عمليات يتطلب اثباتها في دفاتر الشركة المصرية ضرورة ترجمتها إلى ما يعادلها بالجنية المصري . أما اذا تم السداد او التحصيل بالجنية المصري فليست عمليات اجنبية . إيداع شركة ما مبلغ مبالغ بالدولار في أحد طرفي العملية أجنبي ... فقد يكون الطرفين محليين ( داخل دولة واحدة ) بينما التعامل بعملة اجنبية كشرط أساسي . يجب ترجمة العمليات المالية الأجنبية إلى ما تساوية بالعملة المحلية ( الجنية المصري ) باستخدام سعر صرف معين وذلك لتسجيلها في الدفاتر والسجلات المحاسبية بالجنية المصري . إذاً الترجمة تعني التعبير النقدي عن العملية الأجنبية بواسطة العملة المحلية المستخدمة في التسجيل في الدفاتر والسجلات المحاسبية واعداد التقارير المالية .