النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عين على الأسواق

- بواسطة فريق إعداد المجلة

- April 02, 2026

مصر تكشف عن خطة لاقتراض 2.524 تريليون جنيه مصري من السوق المحلية خلال الربع الثاني من السنة المالية 2025/2026

مصر تكشف عن خطة لاقتراض 2.524 تريليون جنيه مصري من السوق المحلية خلال الربع الثاني من السنة المالية 2025/2026 أعلنت الحكومة المصرية عن تفاصيل خطتها لاقتراض 2.524 تريليون جنيه مصري من السوق المحلية خلال الربع الثاني من السنة المالية 2025/2026، في إطار جهودها لسداد استحقاقات أدوات الدين وتمويل عجز الموازنة العامة للدولة. ونشرت وزارة المالية الخطة على موقعها الإلكتروني الرسمي، مؤكدةً أنه سيتم طرح 105 مزادات لأدوات الدين خلال الفترة من أكتوبر الماضي إلى نهاية ديسمبر المقبل بقيمة إجمالية تبلغ 2.524 تريليون جنيه مصري. ووفقًا للخطة، سيطرح البنك المركزي المصري، الذي يدير الإصدارات نيابةً عن الحكومة، 52 مزادا لأذون خزانة بقيمة 2.042 تريليون جنيه مصري، و48 مزادا لسندات خزانة بقيمة 462 مليار جنيه مصري، وخمسة مزادات لصكوك سيادية بقيمة 20 مليار جنيه مصري خلال هذه الفترة. في أكتوبر وحده، طُرحت مزادات بقيمة 845 مليار جنيه مصري، بينما سيشهد نوفمبر إصدارات بقيمة 687 مليار جنيه مصري، يليها 992 مليار جنيه مصري مُخطط لها في ديسمبر. يُظهر الجدول التفصيلي أن الحكومة ستُصدر ثلاثة عشر مزادًا لأذون خزانة لأجل 91 يومًا بقيمة 350 مليار جنيه مصري، بالإضافة إلى ثلاثة عشر مزادًا لأذون لأجل 182 يومًا بقيمة 451 مليار جنيه مصري. كما سيتم طرح ثلاثة عشر مزادًا آخر بقيمة 561 مليار جنيه مصري لأذون لأجل 273 يومًا، بالإضافة إلى ثلاثة عشر مزادًا لأذون لأجل 364 يومًا بقيمة إجمالية تبلغ 680 مليار جنيه مصري. تتضمن خطة الاقتراض أيضًا ثلاثة عشر مزادًا لسندات حكومية لأجل عامين بقيمة إجمالية 124 مليار جنيه مصري. كما تُحدد ثمانية مزادات لسندات متغيرة الفائدة لأجل ثلاث سنوات بقيمة 40 مليار جنيه مصري، إلى جانب ثلاثة عشر مزادًا لسندات ثابتة الفائدة لأجل ثلاث سنوات بقيمة إجمالية 246 مليار جنيه مصري. بالإضافة إلى ذلك، سيتم إجراء ثمانية مزادات لسندات متغيرة العائد لأجل خمس سنوات بقيمة 32 مليار جنيه مصري، وستة مزادات لسندات ثابتة العائد لأجل خمس سنوات بقيمة 20 مليار جنيه مصري. ولأول مرة، تتضمن الخطة إصدار خمسة مزادات لصكوك سيادية بقيمة إجمالية تبلغ 20 مليار جنيه مصري. لا تزال البنوك العاملة في السوق المصرية أكبر المستثمرين في أذون وسندات الخزانة، التي تصدرها الحكومة بانتظام لتمويل عجز الموازنة العامة للدولة. تُطرح هذه الأوراق المالية من خلال خمسة عشر بنكًا مشاركًا كمتعاملين رئيسيين في السوق الأولية. ثم تعيد هذه البنوك بيع جزء من الإصدارات في السوق الثانوية للمستثمرين المحليين والأجانب من المؤسسات والأفراد.

جديد

- بواسطة مدير التحرير

- April 02, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

المحاسبة المالية

- بواسطة وائل مراد

- April 02, 2026

المصروفات ما هي وما هي أنواعها؟

المصروفات ما هي وما هي أنواعها؟ جميع المصروفات (مدينه) الا المصروفات المستحقه يعني مصروف متأخر علي الشركه يصبح (مديـــن) عموميــــه : وذلك المصروف اي شركه بتدفه مثلا (مرتبا،فاتوره كهرباء، مياه، تليفون، نثريات، نظافه ، اكراميات، انتقالات، م.ضيافه، صيانه، تبرعات، إعانات...). إداريه: ذللك النوع مرتبط فقط بلإداره العليا مثلا( كهرباء الاداره، مرتبات المديرين، مكافئات الاداره ، ادوات كتابيه، رول فاكس، احبار ، تصويروغيره...) تسويقيه وبيعيه : وترتبط بالتسويق مثلا(ايجار معرض البيع، عموله مندوبي البيع، مصاريف نقل المبيعات، مرتبات مديري البيع وغيره) ماليه وتموليه: تتمثل ذلك النوع في المصروفات البنكيه مثلا( فوائد مدينه، مصاريف برتستو، عموله تحصيل ، ثمن دفتر شيكات، عموله خطاب الضما،م فتح حساب بالبنك وغيره..)وبذلك نكون انتهينا بالحديث عن انواع المصروفات العمومـــــيــــــه والادااريــــــه ثانيا نأتي بنوع الثاني مصروفات التشغيل هي مصروفات تنفق داخل عنبر الانتاج او ورشه التصنيع وتوجد تللك نوع من المصروفات في الشركات او الانشطه الصناعيه بصفه عامه الذي يأتي بالماده الخام ثم يعيد تصنيه مره رخري لبيعهوتنقسم الي ثلاثة انواع مـــــــــــــــواد : الشيئ الذي نضعه مع الماده الاساسيه للصناعه ويجب ان يكون لها خصائص معينه لكلي تحتسب من تللك النوع من المصروفات التشغيل تحت مسمي الموادالخصائص 1- تظهر في المنتج التام 2- يأخذها العميل 3- بدونها لاتكتمل صناعه المنتج اجور: عباره عن اجور الاشخاص الموجودين داخل عنبر الانتاج وملحوظه هامه جداً انها تختلف عن المرتبات في المصروفات العموميه بمعني انها تتمثل في اوضح بلبدي( اجور الصنايعين ) مصروفات: هي كل تكلفه غير مباشره داخل عنبر الانتاج ولا تدخل او لاتظهر في المنتج تام الصنه زي ( كهربه المصنع ، الصيانه لعنبر الانتاج الزيوت والشحوم الات عنبر الانتاج....) المصروفات الرأسمالية المصروفات الرأسمالية هي المصروفات التى تدفعها المنشأة في سبيل زيادة الطاقة الإنتاجية للأصل الثابت . مصروفات التحسين هذه المصروفات تؤدي إلى زيادة العمر الإنتاجي للأصل المشتراه أو إلى زيادة الطاقة الإنتاجية العادية أو في تخفيض تكاليف الإنتاج مما يؤدي إلى الزيادة في المنافع التي ستحصل عليها المنشأة من الأصل . مثال إستبدال جزء من الأصل بجزء أخر يؤدي إلى زيادة العمر الإنتاجي والكفاية الإنتاجية للأصل . مصروفات الإضافة هي إستثمار جديد لرأس المال عن طريق زيادة الطاقة المستغلة والتوسع في شراء الأصول الثابتة . مصروفات الإحلال هي المصروفات التي تصرف من إجل إستبدال أصل بجزء أخر مثال تغيير موتور السيارة إو الإطارات التي تقود إلى زيادة الطاقة الإنتاجية للأصل . ثانيا : - المصروفات الإيرادية خصائصها الغرض منها الحصول على خدمات فورية ، فالمصروف الإيرادي يرتبط بدورة واحدة وجود علاقة بين المصروف ووظائف المنشأة المحتلفة كالإنتاج والبيع والتوزيع والإدارة . أن تكون دورية ومتكررة ترافق المنشأة وتستمر معها طالما أنها مستمرة في مزاولة النشاط أقسام المصروفات الإيراديه على حسب الوظائف المختلفة في المنشآت مصروفات إيرادية متلقة بوظائف الإنتاج الإجور ، المصروفات الصناعية المستهلكة في الإنتاج ، صيانة الآت ، مصاريف شراء المواد الخام ...... الخ . مصروفات إيرادية متعلقة بوظيفة البيع والتوزيع : - مصروفات التخزين والنقل والإعلان وعمولات البيع ومصروفات إدراة البيع المتمثلة في الإجور الخاصة بموظفين المبيعات وآذا مصاريف تنقلهم ....... الخ . مصروفات إيراديه متعلقة بالوظيفة الإدارية : - وهي المصروفات الخاصة بالإدارة مثل إيجار مكتب الإدارة ومرتبات الموظفينالإداريين ...... الخ . مصروفات إيراديه متعلقة بوظيفة التمويل : - من أهم هذه الوظائف هي الفوائد التي تدفعها الشرآة على الأموال التي تم إقتراضها من الموسسات المالية ........ الخ . ثالثا : - المصروفات الإيرادية المؤجلة هي المبالغ التي تدفع من أجل الحصول على خدمات يستفاد منها في اكثر من دورة مالية واحدة . تهدف إلى تحقيق إيراد هناك علاقة سببية بين المصروفات الإيرادية والإيرادات . خصائصها الغرض منها الحصول على خدمات قصيرة الأجل تستفيد منها المنشأة لأكثر من فترة مالية وحدة . كبر حجم المصروف بالمقارنة مع المصروفات الإيرادية . وجود علاقة بين المصروفات والإيرادات المتعلقة بأكثر من فترة . مصروفات التأسيس هي المبالغ التي ينفقها صاحب المشروع لأجل التأسيس وتشمل نفقات الأبحاث الأولية اللأزمة لمدى جدوى المشروع وأي مصاريف أخرى . الحملات الإعلانية وهي المبالغ التي تدفعها المنشأة بقصد ترويج مبيعاتها وإيجاد طلب جديد على السلعة ، ويكون حجم هذه الاعلانات كبير بحيث تستفيد منه أكثر من دورة مالية واحدة . البحث والتطوير يقصد بالتطوير ترجمة ما يتم التوصل إليه عن طريق البحث عن خطة كتصميم لإنتاج جديد أو تحسين جوهري لمواد أو سلع أو خدمات أو عمليات . وقد نص المعيار المصري رقم ( 6 ) على تحميل جميع مصاريف البحث والتطوير في الفترة الخاصة بها بإستثناء مصاريف البحث والتطوير التي يمكن تأجيلها إلى فترات مستقبلية إذا توفرت هذه الشروط أن تكون السلعة أو العملية محددة وبوضوح ، وبالسهولة فصل المصروفات الخاصة بها عن المصروفات الأخرى أن يكون هناك برهان حول الجدوى الفنية للسلعة أو العملية التي تم تطويرها . أن تكون لدى إدارة الشركة في إنتاج وتسويق أو استخدام السلعة أو العملية المطورة . أن يكون هناك مؤشر واضح حول السوق بالنسبة للسلعة أو العملية . أن توجد موارد كافية أ, من المتوقع توافرها لتسويق السلعة أو العملية . يجب عدم الخلط بين الأنواع المصروفات الثلاثة حيث أن الخطأ في أحدها يؤثر على صافي الربح التي يتم تحديده في نهاية الفترة المالية ، فالمصروف الرأسمالي والمصروف الإيراد المؤجل لابد أن توزع على السنوات التي سيستفاد منه ، أما المصروف الإيرادي فتقتصر الإستفاده على الفترة المالية التي إنفق فيها ويتم تسويتها مباشرة في الحسابات الختامية إعداد وتجميع مجلة المحاسب العربي

عاجل

- بواسطة الادمن

- April 02, 2026

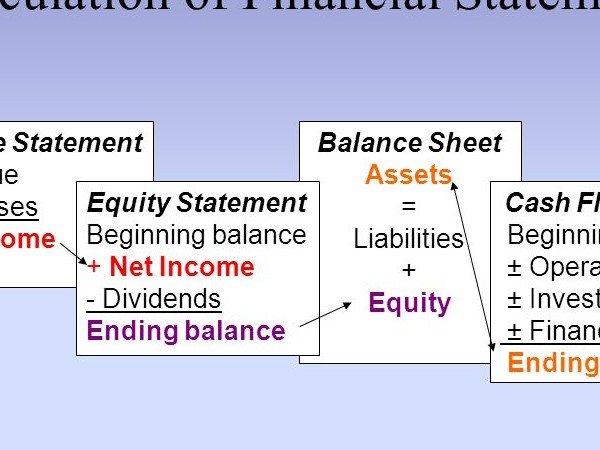

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

عاجل

- بواسطة مدير التحرير

- April 02, 2026

اعتبارات استراتيجية إدارة محفظة الأوراق المالية

اعتبارات استراتيجية إدارة محفظة الأوراق المالية يلزم على الإدارة العليا في البنوك التجارية، عند بناء سياستها واستراتيجيتها الخاصة بإدارة الاستثمار، مراعاة مجموعة من القواعد التي تعتبر بمثابة معايير تبنى عليها سياسات واستراتيجيات الاستثمار وأهمها1:- توافر الأموال اللازمة للاستثمار : يتم ذلك من خلال تدبير موارد مالية جديدة تتصف بالثبات وطول الأجل، وذلك عن طريق إصدار أوعية ادخارية جديدة تتضمن مزايا جديدة للمدخرين أو الاقتراض بسعر فائدة منخفض والذي يكون بمثابة رافعة تشغيلية. جودة الأوراق Quality of Individual Securities: ضرورة التزام البنك بالتعامل في أوراق مالية ذات جودة عالية ضماناً لحقوق المودعين، بمعنى قابلية تلك الأوراق للبيع ( دون أي عوائق ) يلجأ البنك إلى تصفيتها عند الحاجة أي بمثابة احتياطات سيولة. تنويع الأوراق Diversification ويعبر عن قرار البنك الخاص بتشكيله أو توليفه للاستثمارات التي تتكون منها المحفظة، فالهدف من التنويع تخفيض درجة المخاطر التي يتعرض لها عائد المحفظة، فالخطر الكلي للمحفظة يتمثل في خطرين هما: الخطر غير المنتظم والخاص بمحفظة بعينها ويتم تخفيضه عن طريق ( التنويع القطاعي ). الخطر المنتظم والخاص بالسوق ويتم عن طريق ( التنويع الدولي ). إذن تنويع الأوراق المالية من عدد مختلف من القطاعات يؤدي إلى خفض المخاطر الغير منتظمة، أما التنويع الدولي والذي يعني شراء أوراق مالية من إحدى البورصات الخارجية فيعمل على خفض المخاطر المنتظمة دون التأثير على حجم العائد للمحفظة.