النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة فريق إعداد المجلة

- May 23, 2026

أغراض (استخدام) تقرير الميزانية العمومية

أغراض (استخدام) تقرير الميزانية العمومية تقرير الميزانية العمومية هو أداة مهمة في إدارة الموارد والأموال في المؤسسات والحكومات. يتم إعداد هذا التقرير لتوضيح الإيرادات والنفقات العامة على مرحلة زمنية محددة، ويعرض التركيبة الدقيقة للحسابات والمعاملات المالية للمنظمة. تقرير الميزانية العمومية يهدف إلى تحليل وتقدير القدرة على التكاليف واستخدام الموارد، وتقدير الفائض أو العجز المالي وتوزيع الموارد بطريقة فعالة وعادلة. هذا يساعد على تحسين الإدارة المالية واتخاذ قرارات استثمارية صحيحة. من المهم للمؤسسات والحكومات أن يبلغوا المواطنين والجمهور بشكل شفاف وواضح حول استخدام الأموال العامة. تقرير الميزانية العمومية يوفر هذه الشفافية من خلال توضيح المصادر والاستخدامات للأموال العامة، وكذلك تقديم معلومات حول التزامات المؤسسة المالية وتحليل الأداء المالي. إضافة إلى الشفافية، يساهم تقرير الميزانية العمومية في مجموعة متنوعة من الأغراض الأخرى. على سبيل المثال، يساعد في تنسيق الأنشطة والموارد في المؤسسة بشكل أفضل، حيث يوفر نظرة شاملة على المصروفات المتوقعة ويسمح للإدارة بتحديد الاحتياجات والأولويات والتخطيط المالي. تستخدم المؤسسات والحكومات تقرير الميزانية العمومية أيضًا لتقييم أداء الموظفين والأقسام المختلفة. يمكن استخدام هذا التقرير لتحليل النفقات والإنفاق وتقدير العجز أو الفائض في الميزانية، وبالتالي تحديد المجالات التي تحتاج إلى تحسين وتطوير. علاوة على ذلك، يمكن استخدام تقرير الميزانية العمومية لأغراض الشفافية المالية والتوجيه الاستراتيجي للمؤسسة. يمكن للجمهور والمساهمين تقييم كيفية استخدام الموارد المالية وتقييم الأداء المالي للمؤسسة على المدى الطويل. هذا يساهم في بناء الثقة والشفافية بين المؤسسة والجمهور. لخلاصة، يعد تقرير الميزانية العمومية أداة هامة في إدارة الموارد المالية واتخاذ القرارات المالية الصحيحة. يساعد في تحقيق الشفافية والعدالة وتقدير الأداء المالي وتوجيه الاستراتيجيات المستقبلية للمؤسسة. تقرير الميزانية العمومية هو أداة قوية يجب أن يكون لديها دور مهم في جميع المنظمات والحكومات لتحقيق النمو والتنمية المستدامة.

القوائم المالية

- بواسطة وائل مراد

- May 23, 2026

شرح شامل خطوات إعداد القوائم المالية

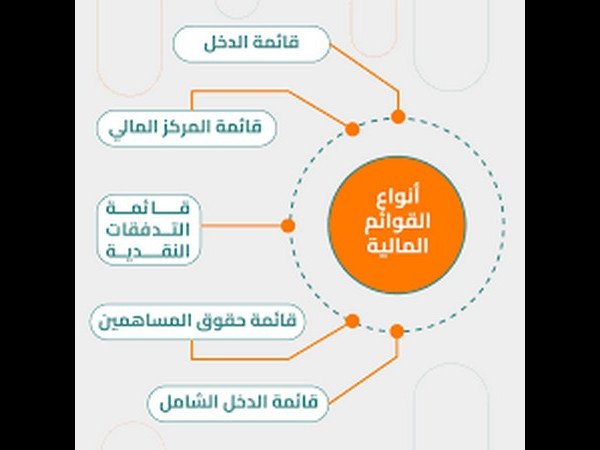

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- May 23, 2026

ترجمة المعايير الدولية لاعداد التقارير المالية

ترجمة المعايير الدولية لاعداد التقارير المالية عندما يصدر مجلس معايير المحاسبة الدولية معايير أو تفسيرات جديدة، فإنه يتيح عموماً للمنشأة تطبيق المتطلبات الجديدة قبل تاريخ النفاذ الإلزامي. يوحد هذا النص المتطلبات الصادرة مؤخر اً، على افتراض أنه قد تم تطبيق جميع هذه المعايير والتفسيرات في مرحلة مبكرة. ولا يتضمن هذا النص المعايير أو التفسيرات التي تحل محلها هذه المتطلبات الجديدة، حتى في المواضع التي بقيت فيها سارية المفعول. ويتعين على الق رّاء الذي يرغبون بالإطلاع على المعايير والتفسيرات الموحدة دون افتراض التطبيق المبكر الرجوع إلى المعايير الدولية لإعداد . اية عام ٢٠١٣ d التقارير المالية ٢٠١٤ (الكتاب الأزرق) الذي نُشر باللغة الإنجليزية حمل من هنا

جديد

- بواسطة مدير التحرير

- May 23, 2026

مهارات إعداد القوائم المالية

مهارات إعداد القوائم المالية الخطوة الأولى: عمل شجرة حسابات متكاملة بحيث يراعى فيها ترتيب الأصول والخصوم كما تقدم، إضافة إلى تصنيف الإيرادات والمصاريف البيعية وغيرها. الخطوة الثانية : تطبيق المعادلة المحاسبية للميزانية الأصول = الخصوم + حقوق الملكية تطبيق معادلة الإيرادات والمصاريف لقائمة الدخل: الإيرادات – المصاريف = صافي الربح (الخسارة) منقول

جديد

- بواسطة مدير التحرير

- May 23, 2026

أهداف التقارير المالية

أهداف التقارير المالية التقارير المالية تُعد أداة هامة لتقديم معلومات مالية ومحاسبية مهمة للأطراف المعنية بها. وتتضمن أهداف التقارير المالية ما يلي: 1- تزويد المستخدمين بمعلومات مالية دقيقة: تهدف التقارير المالية إلى توفير معلومات دقيقة وشفافة حول الوضع المالي والأداء المالي للشركة. وتساعد في فهم الأطراف المعنية الممثلين الداخليين والخارجيين في الشركة على اتخاذ قرارات مالية مستنيرة. 2- تقديم معلومات للتخطيط والتنبؤ: تساعد التقارير المالية في تحليل وتقييم أداء الشركة على مر الزمن وفي التنبؤ بالاتجاهات المستقبلية. وبناءً على هذه المعلومات، يمكن وضع خطط واستراتيجيات للنمو والتوسع أو للتعامل مع صعوبات محتملة. 3- تقييم كفاءة الإدارة المالية: تساعد التقارير المالية في تقييم كيفية إدارة الموارد المالية للشركة وكفاءة استخدامها. وتسلط الضوء على قدرة الشركة على تحقيق الأرباح، وتوضح النقاط القوية والضعف في الأداء المالي للشركة. 4- تلبية احتياجات المستخدمين المختلفة: تهدف التقارير المالية إلى تلبية احتياجات ومتطلبات مجموعة متنوعة من المستخدمين، مثل المساهمين والمستثمرين والمديرين والمصرفيين والموردين والعملاء والجهات الحكومية. وتقدم لهم معلومات مفيدة لاتخاذ قراراتهم المالية بناءً على فهم واضح للوضع المالي للشركة. 5- الامتثال للمعايير المحاسبية والتنظيمية: تهدف التقارير المالية إلى الامتثال للمعايير المحاسبية والتنظيمية المعتمدة في البلدان المختلفة. وتساعد في توفير مستوى عالٍ من الشفافية والثقة في المعلومات المالية المقدمة في التقارير.