النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- May 23, 2026

مخاطر الاعمال والمخاطر المالية Business and Financial Risk

مخاطر الاعمال والمخاطر المالية Business and Financial Risk تشير مخاطر الاعمال إلى طبيعة أعمال المنشأة المصدرة للورقة المالية ، وتظهر مخاطر الاعمال مع انخفاض الطلب على منتجات المنشاة وتحول الانتاج إلى مخزون ، مما يؤدي إلى زيادة نسبة التكاليف الثابتة عن التكاليف المتغيرة التي تؤثر بدورها على تباين اللتدفقات النقدية كنتيجةلتغيير مستويات المبيعات نتيجة لتغيير سوق الاعمال ( رواج – كساد .... ) ، فعندما تزداد نسبة التكاليف الثابتة إلى التكاليف المتغيرة ترتفع مخاطر الاعمال نتيجة لتحميل المنشأة عبئاً ثابتاً كبيراً قد لا تستطيع المنشاة الوفاء به إذا انخفضت المبيعات أوحدثت حالة كساد في السوق ، ويترتب على ذلك مستوى أداء المنشأة من الممكن أن يتدهور ويتبعه بالقطع الاوراق المالية التي أصدرتها هذه المنشاة ، وعلى ذلك يمك القول بان مخاطر الاعمال ترتبط بالقرارات الاستشمارية اليت يتم اتخاذها . أما المخاطر المالية فترتبط بهيكل التمويل الخاص بالمنشاة المصدرة للاوراق المالية ، ونعني بذلك مزيج التمويل من حقوق الملكية من حق الملكية والديون داخل المنشاة ، وكلما زاد أعتماد المنشاة على الديون كلما ترتب على زيادة العبء الثابت المطلوب دفعة سنويا وفي شكل نقدي والذي يتمثل في قيمة الفائدة المستحقة على هذه الديون ، وإذا حدث وعجزت التدفقات النقدية للمنشاة عن تغطية اعباء الفائدة فقد يمكن أن يؤدي ذلك لتوقف المنشاة وتعثرها ، وعلى ذلك يمكن القول بان المخاطر المالية ترتبط بالقرارات المالية التي يتم اتخاذها . والجدير بالذكر ، أن مخاطر تغير القوة الشرائية ومخاطر اسعار الفائدة تكون أكثر تأثيرا على الاوراق المالية ذات معدل العائد الثابت مثل السندات . ومن ناحية أخرى فإن مخاطر الاعمال والمخاطر المالية تكون أكثر تأثيراً على الاوراق المالية المرتبطة بالملكية مثل الاسهم العادية .

جديد

- بواسطة مدير التحرير

- May 23, 2026

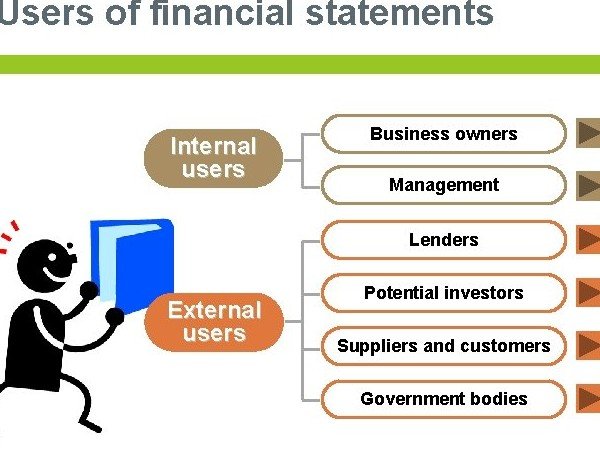

من هم مستخدمو البيانات المالية

من هم مستخدمو البيانات المالية من الواضح أن الهدف من المحاسبة هو توفير المعلومات للمستخدمين لاتخاذ القرار. لكن من هم بالضبط هؤلاء "مستخدمو البيانات المالية"؟ وما هي المعلومات التي يحتاجونها بالفعل؟ دعونا نعد. 1. الملاك والمستثمرون يحتاج المساهمون في الشركات إلى معلومات مالية لمساعدتهم على اتخاذ قرارات بشأن ما يجب فعله باستثماراتهم (أسهم الأسهم) ، أي الاحتفاظ بالمزيد أو بيعه أو شرائه. يحتاج المستثمرون المحتملون إلى معلومات لتقييم إمكانات الشركة للنجاح والربحية. بالطريقة نفسها ، يحتاج أصحاب الأعمال الصغيرة إلى معلومات مالية لتحديد ما إذا كان العمل التجاري مربحًا وما إذا كانوا سيستمرون أو يتحسنون أو يسقطون. 2. الإدارة في الشركات الصغيرة ، قد تشمل الإدارة المالكين. ومع ذلك ، في المؤسسات الضخمة ، عادة ما تتكون الإدارة من محترفين معينين يتم تكليفهم بمسؤولية تشغيل الأعمال أو جزء من العمل. يعملون كوكلاء للمالكين. يواجه المديرون ، سواء كانوا ملاكًا أو مستخدمين ، قرارات اقتصادية بانتظام - ما مقدار الإمدادات التي سنشتريها؟ هل لدينا نقود كافية؟ كم ربحنا العام الماضي؟ هل حققنا أهدافنا؟ كل هذه الأسئلة والعديد من القرارات التجارية الأخرى تتطلب تحليل المعلومات المحاسبية. 3. المقرضون يهتم مقرضو الأموال مثل البنوك والمؤسسات المالية وحملة السندات بقدرة الشركة على سداد الالتزامات عند الاستحقاق (الملاءة). 4. الدائنون التجاريون أو الموردون مثل المقرضين ، يهتم الدائنون التجاريون أو الموردون بقدرة الشركة على سداد الالتزامات عندما تصبح مستحقة. ومع ذلك فهم مهتمون بشكل خاص بسيولة الشركة - قدرتها على سداد الالتزامات قصيرة الأجل. 5. الحكومة تهتم الهيئات الحاكمة للدولة ، وخاصة السلطات الضريبية ، بالمعلومات المالية للكيان لأغراض الضرائب والأغراض التنظيمية. يتم احتساب الضرائب على أساس نتائج العمليات والأسس الضريبية الأخرى. بشكل عام ، تود الدولة معرفة مقدار ما يدفعه دافع الضرائب لتحديد الضريبة المستحقة عليه. 6. الموظفين يهتم الموظفون بربحية الشركة واستقرارها. هم بعد قدرة الشركة على دفع الرواتب وتقديم مزايا الموظفين. قد يكونون مهتمين أيضًا بمركزها المالي وأدائها لتقييم احتمالات توسع الشركة ، ومعها ، فرص التطوير الوظيفي. 7. العملاء عندما تكون هناك مشاركة طويلة الأجل أو عقد بين الشركة وعملائها ، يصبح العملاء مهتمين بقدرة الشركة على الاستمرار في وجودها والحفاظ على استقرار العمليات. تزداد هذه الحاجة أيضًا في الحالات التي يعتمد فيها العملاء على الكيان. على سبيل المثال ، يعتمد الموزع (البائع) ، العميل في هذه الحالة ، على الشركة المصنعة التي يشتري منها العناصر التي يعيد بيعها. 8. عامة الجمهور يمكن لأي شخص خارج الشركة مثل الباحثين والطلاب والمحللين وغيرهم أن يهتم بالبيانات المالية للشركة لسبب وجيه - سواء كان ذلك للبحث الشخصي أو تحليلات الصناعة والقطاع أو التقرير المدرسي أو لمجرد إرضاء فضول الفرد. المستخدمون الداخليون والخارجيون يمكن تصنيف المستخدمين إلى مستخدمين داخليين وخارجيين. يشير المستخدمون الداخليون إلى المديرين الذين يستخدمون المعلومات المحاسبية في اتخاذ القرارات المتعلقة بعمليات الشركة. من ناحية أخرى ، لا يشارك المستخدمون الخارجيون في عمليات الشركة ولكن لديهم بعض المصالح المالية. يمكن تصنيف المستخدمين الخارجيين إلى مستخدمين لهم مصلحة مالية مباشرة - مالكون ومستثمرون ودائنون ؛ والمستخدمين ذوي المصالح المالية غير المباشرة - الحكومة والموظفون والعملاء وغيرهم. الماخذ الرئيسية في المحاسبة ، يشير المستخدمون إلى الأطراف المهتمة بالمعلومات حول المعلومات المالية للكيان. يشملوا: المالكون / المستثمرون - توليد الأرباح والعوائد والنمو الإدارة - لاتخاذ القرارات التشغيلية والاستراتيجية المقرضون - قدرة الشركة على سداد القروض الموردون / الدائنون - القدرة على تسوية الالتزامات التجارية الحكومة - الضرائب والأغراض التنظيمية الموظفون - التعويضات والأمن الوظيفي العملاء - القدرة على البقاء في العمل والوفاء بالوعود عامة الناس - الأبحاث والأخبار المالية وما إلى ذلك.

مقال جديد

- بواسطة وائل مراد

- May 23, 2026

اتعلم تسجيل القيود المحاسبية مع حوار ممتع بين الاصحاب

اتعلم تسجيل القيود المحاسبية مع حوار ممتع بين الاصحاب في المقال ده، هنقدم لك طريقة سهلة وممتعة لتعلم تسجيل القيود المحاسبية من خلال حوار بسيط بين مجموعة من الأصدقاء. الحوار هيساعدك تفهم الأساسيات المطلوبة لتسجيل القيود في دفتر اليومية بشكل صحيح، وكمان هنعرض بعض الأخطاء الشائعة اللي ممكن تقع فيها وإزاي تتجنبها. سواء كنت مبتدئ في المجال أو عندك خلفية بسيطة، المقال ده هيكون دليل عملي ومفيد ليك. علي:يا جماعة، أنا لسه بادي في شغل جديد و مطلوب مني أسجل قيود محاسبية، حد يعرف ازاي أعمل ده؟ محمود: أوووه، الموضوع مش صعب يا علي. تعالي نفهمه مع بعض. أولا، القيود المحاسبية هي ببساطة تسجيل كل العمليات المالية اللي بتحصل في الشركة. سارة: طيب يعني ايه القيود المحاسبية؟ ممكن توضحولي؟ محمود: طبعاً. بصي، كل عملية مالية في الشركة بتتسجل في دفتر خاص بيها، وده بنسميه "دفتر اليومية". كل عملية بنسجلها بتتكون من حاجتين: "المدين" و "الدائن". علي: المدين والدائن؟ يعني ايه الكلام ده؟ محمود: ببساطة، المدين هو الطرف اللي استلم القيمة المالية، والدائن هو الطرف اللي دفع القيمة المالية. مثلا، لو اشترينا بضاعة، الشركة بتبقى مدينة لأنها استلمت البضاعة، والمورد اللي دفع البضاعة هو الدائن. سارة: طيب، ازاي نكتب القيد ده في الدفتر؟ محمود: هنكتب القيد بالشكل ده: - أول حاجة نحدد التاريخ. - بعدين نكتب اسم الحساب المدين وقيمته. - بعد كده نكتب اسم الحساب الدائن وقيمته. - وأخيراً، نضيف شرح صغير للعملية دي. علي: ممكن تديني مثال عملي؟ محمود: طبعا، تخيل إننا اشترينا بضاعة ب1000 جنيه من شركة الموردين يوم 1 يونيو. القيد هيكون كالتالي: - 1 يونيو - المدين: المخزون 1000 جنيه - الدائن: الموردين 1000 جنيه - شرح: شراء بضاعة من شركة الموردين. سارة: كده بقى الموضوع أوضح. طب ايه الأخطاء الشائعة اللي ممكن نقع فيها وإحنا بنسجل القيود؟ محمود: من الأخطاء الشائعة إنك ممكن تنسى تكتب التاريخ، أو تكتب القيم غلط، أو حتى تكتب القيد من غير شرح. لازم تتأكد إن كل حاجة مكتوبة صح ومفهومة. علي: شكراً يا محمود. فعلاً فهمت الموضوع دلوقتي. هبدأ أطبق ده في الشغل وأشوف. سارة: فعلاً يا محمود، شكراً ليك. الحوار ده كان مفيد جداً. محمود: العفو يا جماعة، أي وقت. المهم إنكم تطبقوا اللي اتعلمتوه صح.

جديد

- بواسطة الادمن

- May 23, 2026

علاقة نظام التكاليف بنظام المحاسبة المالية

علاقة نظام التكاليف بنظام المحاسبة المالية تتصف المحاسبة المالية بأن بياناتها تاريخية أي أنها تسجل الأحداث المالية التي حدثت فعلاً بعد حدوثها، وإن المحاسبة المالية تُركز على الإجماليات دون الاهتمام بتفصيلات الأحداث المالية. أما نظام محاسبة التكاليف فبياناته تاريخية بما حدث فعلاً، وكذلك بياناته تقديرية ومعيارية وهي بيانات متعلقة بالمستقبل. كما أن نظام محاسبة التكاليف يقدم بيانات تحليلية أي تفصيلية وليست إجمالية. أي أن محاسبة التكاليف تغطي القصور الموجود في نظام المحاسبة المالية. وعلى الرغم من استقلال نظام محاسبة التكاليف عن نظام المحاسبة المالية إلا أن هناك ارتباط وثيق بينهما تتضح مظاهره في الآتي: أ) مطابقة بيانات ونتائج كلا النظامين، فطالما أن النظامان يخدمان نشاطاً واحداً فإن تفصيلات محاسبة التكاليف لابد وأن تتفق مع اجماليات المحاسبة المالية. ب) هناك تداول بين النظامين للبيانات، فمحاسبة التكاليف تستفيد من البيانات التي يستخدمها نظام المحاسبة المالية. وفي الوقت ذاته هناك بيانات أخرى تنساب من نظام التكاليف إلى نظام المحاسبة المالية. ج) هناك تعاون بين نظام محاسبة التكاليف ونظام المحاسبة المالية في إعداد الحسابات الختامية والمركز المالي.

عاجل

- بواسطة مدير التحرير

- May 23, 2026

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية )

الأسباب التي تدعونا إلى ترجمة العمليات المالية التي تتم بالعملة الأجنبية ( أهمية ترجمة القوائم المالية ) انتشار الشركات متعدة الجنسية وتعدد فروع هذه الشركات وانتشارها في العديد من الدول المختلفة حيث ان العملة المتداولة في كل دولة تختلف عن العملة المتداولة في الدول الأخرى. وبالتالي لإعداد القوائم المالية المجمعة لهذه الشركات فيتم اعدادها بعملة الدول التي توجد بها الشركة الام ، الامر الذي يدعو إلى ترجمة القوائم المالية للفروع والمعدة بعملة الدول المتواجدة بها إلى عملة الدولة الام. تسجيل العمليات التي تتم بالعملة الأجنبية في الدفاتر المحاسبية يتطلب ترجمة هذه العمليات إلى عملة الدول المتواجد بها الوحدة الاقتصادية. مطالبة فروع الشركات متعددة الجنسية بتقديم تقارير دورية للشركة الام عن نشاطها وعن مستوى أدائها وعن أرباحها وبالتالي يتطلب الامر ترجمة العمليات التي تتم في الدول التي توجد بها الفروع إلى عملة الدولة التي يوجد بها المركز الرئيسي. قيام الوحدة الاقتصادية بنشاط معين في احدى الدول الأجنبية ورغبتها في معرفة نتيجة هذا النشاط وبالتالي يتطلب ترجمة العمليات التي تتم في الدول الأجنبية على عملة الدولة التي يتواجد بها الوحدة الاقتصادية. رغبة المستثمرين الأجانب في استثمار أموالهم في بورصة الأوراق المالية في أحدى الدول وبالتالي يجب عليهم قبل اتخاذ القرار بالاستثمار في أحدى الشركات المحلية ان يقوموا بترجمة القوائم المالية لهذه الشركات من العملة المحلية إلى عملة الدولة الأجنبية التي يوجد بها المستثمر الأجنبي حتى يستطيع اتخاذ قرار على أساس سليم مجلة المحاسب العربي