النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- May 24, 2026

من اهم ما ينصح للتأقلم مع تطورات نظام المحاسبة

من اهم ما ينصح للتأقلم مع تطورات نظام المحاسبة دبي-الإمارات العربية المتحدة، 10 يونيو 2020: أشارت نتائج تقرير سايج The Practice of Now لعام 2019، والذي شمل أكثر من ثلاثة آلاف محاسب على مستوى العالم، إلى وجود تحول فريد في مفاهيم هذا القطاع، حيث تتغير الأمور بمعدل لم تشهده منذ عصر الاختراقات التكنولوجية الكبرى، مثل أجهزة الكمبيوتر المكتبية وتحرير الأسواق المالية. وعلى الرغم من وجود أسباب مختلفة لهذا التحول في المفاهيم، أوضح بحث سايج أن ذلك يتم، بشكل أساسي، تحسباً للتغيرات التي ستحدث على مدى السنوات العشر المقبلة أو نحو ذلك، حيث ندخل المرحلة التالية من القرن الحادي والعشرين. فهل ستبدو ممارستك لمهنة المحاسبة في عام 2030 كما هي الآن؟ عند الإجابة على ذلك، تذكر أن تأخذ بعين الاعتبار ما يحدث من تغيرات تكنولوجية ومجتمعية في وقتنا الراهن. فكيف ستجهز شركتك لمواجهة واقع عصرنا الجديد؟ فيما يلي يوضح لنا منصور سروار، المدير الإقليمي في شركة سايج الشرق الأوسط كل هذه التساؤلات. مهنة متغيرة بحسب 90% من المحاسبين الذين شملهم الاستطلاع، هناك تحول واضح في مفاهيم عمل قطاع المحاسبة. فماذا كان السبب؟ تشير البيانات إلى أن ذلك التحول مدفوع من قبل من العملاء والأسواق التي تتطلب أكثر من مجرد الامتثال النموذجي للتشريعات، والانخفاضات التي تسجلها التكاليف يوماً بعد يوم تلبية متطلبات السوق متطلبات السوق هي كل شيء يمكن للعميل أن يطلبه من ممارسات، مثل إنجاز حساب الضرائب في نهاية العام. ومع ذلك، أصبحت متطلبات السوق تركز بشكل متزايد على الخدمات الاستشارية الموجهة نحو الشركاء. وأصبحت طلبات العملاء المتنامية كبيرة بما يكفي لتجد استجابة ملائمة، وموقعاً متميزاً على أجندة الأعمال. عادةً ما يتم تحديد الممارسات لتلبية متطلبات السوق والعملاء. وبدون ذلك، لن تحقق الشركات النجاح. ولكن كيف يمكن الاستمرار في تلبية متطلبات السوق الحديثة بكفاءة؟ إن مقارنة ممارساتك المحاسبية بشركة تم تأسيسها حديثاً في منطقتك هي أسهل طريقة لمعرفة أفضل السبل لتلبية متطلبات العملاء الحديثة. يمكنك البحث عن خدمات الشركات الأخرى ومنتجاتها التسويقية عبر الإنترنت، وتحديد ما تركز عليه، والتخصصات التي تقدمها إلى السوق. انظر أيضاً إلى مفاهيم أعمال تلك الشركات، وهل تعمل في الغالب باستخدام قنوات التواصل الاجتماعي؟ وهل ينجز موظفوها أعمالهم عن بعد، أم أنهم يعملون في مكاتب فعلية؟ وفي الوقت التي تبدو فيه مثل هذه الممارسات غريبة بالنسبة للبعض، إلا أنها أصبحت مقبولة وطبيعية تماماً. ومثل هذه الممارسات تمكن الشركات من توفير المال، وبدورها، تتيح لهم تحقيق وفورات في تكاليف العملاء. وغالباً ما يتوجه العملاء إلى تقدير هذا النوع من التفكير المستقبلي الذي يضمن لهم وفورات في التكلفة والوقت، وينسجم مع تحقيق أهدافهم. وإذا كانت الشركة ناشئة اليوم، يمكنك التفكير في الشكل الذي ستبدو عليه تلك الممارسات في المستقبل، فمن المنطقي أن تكون التكنولوجيا في صميمها. وفي عصر رقمنة الضرائب وكشوف المرتبات، من غير المحتمل أن تقوم بإعداد العمليات الورقية مع عملاء ما يزالون يستخدمون الصناديق الكرتونية لتخزين الإيصالات. فهل تريد قائمة عملاء رقمية بنسبة 100٪؟ إن محاولة تعديل هذا النهج الجذري لممارسة قائمة ليست معقولة ولا مستدامة. فما هي الحكمة التي يمكن أن تستفيدها من تحويل هذه الممارسات وتطبيقها بشكل عملي داخل شركتك؟ في البداية، قد لا تستطيع فعل الكثير، ولكن ابدأ المناقشات مع موظفيك حول الهدف الذي تسعى إلى تحقيقه. كيفية الاستجابة للتغيرات التنظيمية يُدرك المحاسبون المفاهيم الأساسية، حيث تطبق الحكومات تشريعات جديدة، وهو الأمر الذي يضع ضغوطاً على الشركات. ثم تطلب هذه الشركات من المحاسبين مساعدتها على فهم القوانين الجديدة، وغالبًا ما تركز الشركات على ضمان امتثالها لتلك القوانين. فهل أصبحت التشريعات أسوأ؟ كانت هناك العديد من الأزمات المالية الأخيرة التي أجبرت الهيئات التشريعية في جميع أنحاء العالم على الاستجابة. ومن المفارقات أن الهيئات التشريعية في الاقتصادات الغربية تحاول في الوقت نفسه الحدّ من الروتين. وقد أدى ذلك إلى إعادة تشكيل المشهد التنظيمي، بدلاً من زيادته أو تخفيضه. ولكن تبقى التشريعات المتغيرة محرك عمل أساسي للمحاسبين. وهذا يحفز أيضاً على الابتكار، حيث أن اللوائح المتغيرة باستمرار تجبر المحاسبين للبقاء على اطلاع مع المشهد القائم. وبحسب تقرير The Practice of Now يعتقد المحاسبون في جميع أنحاء العالم أن هذا التغيير يشكل جزءاً من التحول في مفاهيم ممارسات هذا القطاع. وفي الوقت الذي تركز فيه ممارساتك على تلبية المتطلبات التنظيمية والتشريعات، إلا أنك تحتاج أيضاً للحفاظ على وتيرة التغيير التي يطلبها عملاؤك. فهل يمكنك تلقي بعض التدريب لمعرفة ما تحتاج إلى معرفته؟ تشير نتائج تقرير The Practice of Now إلى ضرورة طرح هذه الأسئلة بشكل متكرر. وإذا كانت التغييرات مطلوبة، قم بتنفيذها على الفور تحقيق الاستفادة الأكبر من الرقمنة لقد ارتبطت المحاسبة بالتكنولوجيا طوال خمسين عاماً، إذ كانت الحاسبة الإلكترونية أول أداة تجتذب مهنة المحاسبة إلى العصر الحديث. وأصبحت تقنيات الذكاء الاصطناعي والحوسبة السحابية وما يسمى "بوتات الإنترنت" (Bots)، تسهم الآن في استقطاب هذه المهنة إلى المستقبل من خلال تغيير طريقة عمل المحاسبين أنفسهم. ويشير تقرير Practice of Now إلى أن المحاسبين يؤمنون بأن تبني التقنيات الحديثة لا يحدث بالسرعة المطلوبة. ويتفق 85% منهم على أن متطلبات القطاع المحلي الخاصة بهم سترفع من وتيرة تبني التكنولوجيا للحفاظ على المنافسة الدولية. وعند سؤال المحاسبين عن سبب تأخر ممارساتهم، توزعت الأسباب وفق الإجابات، إذ عزا 13% منهم السبب إلى عدم وجود الوقت الكافي، وقال 38% منهم إن السبب هو المال، وزعم 25% منهم أن السبب هو الخبرة التي تحد من تحولهم الرقمي. يجب أن يثق المحاسبون بقدرة التكنولوجيا على إحداث التغيير، فقد أثبتت التحولات التاريخية هذا الأمر مراراً وتكراراً، لذا فإن عدم تبني التقنيات الجديدة سيؤدي إلى التأخر والتراجع بلا شك. يكمن الحل في إيلاء الأولوية لعملية الرقمنة لأن التكنولوجيا تتطور بسرعة كبيرة ولا يمكن تبنيها أو استخدامها مرة واحدة فقط. إن المنتجات الجديدة والمفيدة تتدفق على الأسواق بشكل دوري ويجب أن تنال الاهتمام. فمثلاً، ما مدى فعالية تبنيكم لتقنية البلوكتشين وتحولكم إلى دفاتر الحسابات اللامركزية؟ كيف تغير تقنيات التعلم الآلي من الوظائف الإدارية الدنيا ضمن قطاع المحاسبة؟ إن لم تكن على علم بهذه الأمور كلها، فيتعين عليك تعزيز الكفاءات والمهارات المتبعة في ممارساتك لكي تصبح ممتثلة ومتناغمة مع حلول القرن الحادي والعشرين. بادر إلى دراسة بعض التقنيات والتفكير في مدى تأثيرها على عملياتك وأدواتك الحالية وكيف يتم تطبيقها في الشركات الأخرى. يمكنك أيضاً الاستثمار في التدريب والتقنيات الحديثة، لكن يجب أخذ عملائك بعين الاعتبار في هذه المسيرة لأنهم أكثر الأطراف المستفيدة من خدماتك في نهاية المطاف. التأقلم مع التغيرات في الأجيال المختلفة لقد قيل الكثير عن جيل الألفية. ويشير تقرير مكتب الإحصاء الأمريكي إلى أن كل من ولدوا بين عامي 1983 و2000 يشكلون أكبر فئة عمرية للأجيال التي على قد الحياة. ويعد 2018 أول عام بلغ فيه الأفراد الذين ولدوا في القرن الحادي والعشرين سنّ الرشد. لقد وُلد أفراد جيل الألفية في عالم تسوده التكنولوجيا، وهم جاهزون لتبنيها واستخدامها في جميع أنشطة حياتهم بدون أي تردد. ووفقاً لتقرير سايج Walking the Walk، يمتلك المنتمون إلى جيل الألفية مجموعة فريدة من القيم التي تميزهم عن الأجيال الأخرى. وقد قال 62% من رواد الأعمال من جيل الألفية إنهم تخلوا عن أرباحهم لكي يحافظوا على قيمهم الشخصية، واتفق 66% منهم على إيلاء الأولوية للحياة الشخصية على المهنية. ويؤمن أكثر من نصفهم بأنهم سيطلقون أكثر من مشروع واحد في حياتهم. إن المنتمين إلى جيل الألفية هم السبب الرئيسي وراء التغيرات الثقافية الحاصلة وسط سعيهم إلى إنشاء شركات ومشاريع تُحدث تغييراً في قطاع المحاسبة. قد يحتاج هؤلاء إلى خدمات المحاسبة، لكنهم قادرون على متابعة العمليات اليومية بأنفسهم. لذا فإن أكثر ما يحتاجونه هو إيجاد شريك أعمال مستعد لتقديم الخدمات وقادر على إيصال مشاريعهم إلى بر الأمان. هل باستطاعتك أن توفر هذا الأمر؟ وكيف يمكنك إحداث التغييرات اللازمة لضمان المحافظة على المنافسة؟ إن جيل الألفية لا يؤثر على قاعدة العملاء وحسب، بل أصبح جزءاً من مهنة المحاسبة. يمكنك تحصيل فوائد جمّة من انضمام أفراد هذا الجيل إلى مجموعة موظفيك، فليس هناك طريقة أفضل من استقطاب الشركات التي يديرها أفراد هذا الجيل من توظيف شباب يمتلكون القيم نفسها. عليك الاعتناء بهذه الفئة من الموظفين، إذ أظهرت الأبحاث أن المنتمين إلى جيل الألفية لا يتحملون الوظائف الدنيا أو المملة، ولديهم توقعات عالية بالارتقاء والتطور الوظيفي. الزمن يتغير ثمة تحديات وضغوطات عديدة تواجه مهنة المحاسبة في هذه الفترة الاستثنائية لكي تتمكن من التطور والتأقلم. قد يشكل هذا الأمر للبعض تغيراً جذرياً، لكنه يتطلب منك على أقل تقدير أن تقيّم عملياتك الأساسية. وقد أظهرت الأبحاث أنه لا يوجد خيار آخر إن لم تحضّر نفسك وممارساتك للعقد القادم من النمو بالشكل الأمثل.

جديد

- بواسطة المجلة

- May 24, 2026

السنـدات من إصدارات مجلة المحاسب العربي

السنـــــــــدات من إصدارات مجلة المحاسب العربي حمل الاصدار بصيغة pdf من هنا سند (ورقة مالية) السندات بشكل عام هي أداة دين تلجأ إليها الحكومات والشركات لتمويل مشاريعها حيث أنها توفر عائدا جيدا للمستثمرين مقابل مخاطرة مقبولة. ويختلف معدل العائد المعطى من شركة مصدرة إلى أخرى وذلك حسب الشركة وتاريخها وملائتها المالية حيث أن العائد المطلوب من المستثمر لشركة كبيرة سيكون أقل من شركة صغيرة وذلك أن المخاطرة في الشركات الكبيرة أقل. والسندات هي أوراق مالية ذات قيمة معينة، وهي أحد أوعية الاستثمار. والسند عادة ورقة تعلن عن أن مالك السند دائن إلى الجهة المصدرة للسند، سواء حكومة أو شركة، أو مشروع. وعادة تطرح هذه السندات للبيع في سوق المال لتحصيل مبلغ مطلوب لمشروع خاص، ولهدف محدد، فقد تحتاج إحدى الشركات لشراء باخرة، أو تحتاج بلدية إحدى المدن إلى تمديدات كهربائية أو مائية جديدة، أو أن حكومة ما تحتاج إلى بناء مدارس أو جامعة، ولكن الاعتمادات المالية غير متوفرة، ولا يمكن تحقيقها بسهولة لكبر الاحتياج. وفي الوقت نفسه، فإن صاحب الحاجة لا يرغب في أن يكون هناك شريك له فيما يعمل سواء لعدم إمكانية المشاركة، كالأعمال الحكومية والبلدية أو المدارس، أو أن الشركات لا ترغب في التوسع في خلق شراكات جديدة مع الشركاء الأولين. لذا فإن الحل هو أن تطلب سلفة لتغطية المبلغ الذي تحتاجه. ويمكن تحصيل هذا المبلغ عن طريق قرض من بنك واحد أو مجموعة بنوك، ويمكن أيضا أن تطرح سندات بمبالغ صغيرة نسبيا ليكون شراؤها في مقدرة الناس العاديين، وتكون هذه السندات بمثابة ورقة دين على هذه البلدية أو الحكومة أو الشركة، وتباع هذه السندات على الناس كوسيلة للاستثمار المضمون، فيقدموا ما لديهم من أموال متوفرة بضمانات معينة من قبل الجهة المستفيدة من القرض. تقدم السندات للبيع وتطرح في الأسواق على أساس أن قيمة السند مبلغ محدود، وهو مبلغ كبير في السندات الحكومية، وغالبا ما يبدأ من خمسة آلاف دولار، وفي الشركات يبدأ من 1000 دولار. وتتميز السندات أيضا بأنها قابلة للتداول في الأسواق، وذلك في حالة احتياج مالكها إلى السيولة النقدية، فالمالك يستطيع بيع ما لديه من سندات بسعر يتناسب مع المدة الباقية من عمر السند، ومع سعر الفائدة المتفق عليها عند البيع. السند يعتبر التزام ضمن الالتزمات في قائمة المركز المالي أنواع السندات : 1.السند العادي أو السند ذو الاستحقاق الثابت الصادر بسعر الإصدار وهو عبارة عن السند الذي يصدر بقيمة اسمية هي ذاتها التي يدفعها المكتتب عند الاكتتاب وعند نهاية مدة القرض يسترد ذلك المكتتب قيمته الاسمية ويحصل على فائدة ثابتة عن هذه القيمة ويحدث أن تكون قيمة السند السوقية أكبر من قيمته الاسمية وقد يحدث العكس. 2. السند المضمون : وهو مثل النوع السابق إلا أن هذا السند متعلق بتقديم الضمانات العينية برهن رسمي على عقارات ومنقولات الشركة أو برهن شخصي مثل كفالة الحكومة أو أحد البنوك للشركة ويعرف هذا النوع في انجلترا باسم " السندات العادية Bonds " 3. السند المستحق الوفاء بعلاوة إصدار : وهو عبارة عن السند الذي تصدره الشركة أو المؤسسة بمبلغ معين يسمى بـ"سعر الإصدار" وتتعهد برد المبلغ عند الاستهلاك بسعر أعلى مضافاً إليه علاوة تسمى بـ"علاوة الإصدار" 4.السند ذو النصيب : وهو عبارة عن السند الذي يصدر بقيمة اسمية حقيقية أي تستوفي الشركة أو المؤسسة القيمة المعينة في السند وتحدد لحملته فائدة ثابتة بتاريخ استحقاق معين ويجري السحب عن طريق القرعة في كل عام لإخراج عدد من السندات وتدفع لأصحابها مع قيمتها مكافأة وتجري القرعة لتعيين السندات التي تستهلك بدون فائدة. 5.سند النصيب بدون فائدة :وهو السند الذي يسترد حامله رأس ماله في حالة الخسارة بخلاف سند النصيب ( ذي الفائدة) فإنه لا يسترد حامله شيئًا في حالة الخسارة. 6.سند الخصم : وهى سندات تباع بسعر خصم كبير ويتم استردادها بسعر القيمة الاسمية كاملة عند بلوغ تاريخ الاستحقاق 7.سند التضخم : وهى سندات مرتبطة بمستوى الربح الحقيقي على قيمة السند الأصلية التى ترتفع وتنخفض مع مؤشر سعر المستهلك . النوع الثاني : تقسيم السندات من حيث شكل الإصدار تقسيم السندات ( كما في الأسهم ) من حيث الشكل الذي تصدر به إلى نوعين : السند لحامله والسند الاسمي . سندات لحامله Bearer : عندما يصدر خلواً من اسم المستثمر - كما لا يوجد في هذه الحالة سجل للملكية لدى جهة الإصدار - فتنتقل ملكية السند بطريق الاستلام ويكون لحامله الحق في الحصول على الفائدة عند استحقاقها وتحصل بمجرد نزع الكوبون المرفق بالسند وتقديمه للبنك المعين وعند حلول موعد استحقاق السند يكون لحامله أيضاً الحق في استلام قيمته الاسمية من البنك مباشرة. سندات اسمية أو مسجلة Nominal or Registered : ويكون السند اسمياً أو مسجلاً عندما يحمل اسم صاحبه ويوجد سجل خاص بملكية السندات لدى الجهة المصدرة وهذه السندات الاسمية أو المسجلة يمكن أن تكون مسجلة بالكامل ويشمل التسجيل هنا كلاً من الدين الأصلي وفائدته كما يمكن أن تكون مسجلة تسجيلاً جزئياً ويقتصر التسجيل هنا على أصل الدين فقط أما الفائدة فتأخذ كما هو الحال في السندات لحامله شكل كوبونات ترفق بالسند وتنزع منه بمجرد استحقاقها لتحصيلها من البنك مباشرة النوع الثالث : تقسيم السندات من حيث الأجل : تقسم السندات حسب طول أجلها إلى : سندات قصيرة الأجل Short- term Bonds: وهي السندات التي لا تتجاوز مدتها عاماً واحداً وهذا النوع من السندات أداة تمويل قصيرة الأجل فيتداول في سوق النقد وهذه السندات تتمتع بدرجة عالية من السيولة بسبب انخفاض درجة المخاطرة المرافقة لها لذا تصدر بمعدلات فائدة منخفضة نسبياً. السندات متوسطة الأجل Medium-term Bonds: وهي السندات التي يزيد أجلها عن عام ولا يتجاوز (7)أعوام وتعتبر أداة تمويل متوسطة الأجل وتكون معدلات الفائدة عليها أعلى من تلك التي على السندات قصيرة الأجل. السندات طويلة الأجل Long-term Bonds: وهي السندات التي يزيد أجلها عن (7)أعوام وتعتبر أداة تمويل طويلة الأجل لذا تتداول في سوق رأس المال وتصدر بمعدلات فائدة أعلى من تلك التي على السندات قصيرة الأجل أو متوسطة الأجل ومن الأمثلة عليها السندات العقارية. النوع الرابع : تقسيم السندات من حيث الضمان : تصدر السندات إما مضمونة أو غير مضمونة فالسندات المضمونة معناها مضمونة بالأصول وبالإيرادات ومحمية ضد إصدارات جديدة فالأصل مضمون وعائدها مضمون وعائدها أقل من أي نوع آخر ولا تحتاج إلى عناية من المستثمر وخالية من المخاطر ( تقريباً) وإذا كان السند مضموناً برهن حيازي سمي Bond وقد يكون الرهن جميع ممتلكات الشركة من عقار ومصانع وآلات وغيرها فهذا يسمى Mortgage Bond فإذا عجزت الشركة المصدرة عن دفع الفوائد أو القيمة الاسمية للسند تقوم الجهة المشرفة على الإصدار ببيع ممتلكاتها حتى يتم الوفاء بذلك الالتزام. أما السندات غير المضمونة فتعني أنها غير مضمونة بأصول معينة وبحاجة إلى عناية نسبية من المستثمر وتتحمل بعض المخاطر وعائدها عادة أعلى من السندات المضمونة. إذا كان السند غير مضمون برهن حيازي فيسمى بـDebenture ويكون الضمان عندئذ هو سمعة الشركة المصدرة ومركزها المالي وثقة المتعاملين بها وقد تعمد الشركات إلى إصدار أنواع من هذه السندات ليس مضموناً بأي شيء ويستخدم في أعمال يكتنفها قدر كبير من المخاطرة مثل محاولة امتلاك شركة أخرى ونحوها وتكون الفائدة عليه عالية جداً ولكن احتمال استرداد قيمته الاسمية قليل نسبياً. يلاحظ أن البعض من هذه السندات كسندات الدخل Income Bonds لا تكفل لحاملها الحصول على فائدة السند في موعده المحدد إلا إذا كانت الشركة ربحت في تلك الفترة أرباحاً تكفي لدفع هذه الفوائد وإذا لم يتحقق ذلك فيؤجل دفع هذه الفوائد إلى أن تحقق الشركة أرباحاً تكفي لدفعها أو تدفع الشركة عائداً أقل أو يسقط عنها السداد كلية وتعلن إفلاسها في حالة عدم قدرتها على السداد وهي بهذه الصفة تشبه الأسهم الممتازة. وبناء على هذا فالإستثمار في هذه السندات غير المضمونة يحمل المستثمر درجة عالية من المخاطرة تجعله يتطلع إلى تحقيق عائد أعلى مما يحققه في السندات المضمونة وهذا يجعل معدلات الفائدة أعلى نسبياً من معدلات الفائدة على السندات المضمونة ولكنها تكون أقل استقراراً. النوع الخامس : من حيث القابلية للاستدعاء أو للإطفاء : عند الإصدار له حقوق والتزامات من كل من المصدر والمستثمر ومن الشروط التي قد يتضمنها هذا العقد ما يعرف بشرط الاستدعاء Call Provision ويخول هذا الشرط للجهة المصدرة للسند الحق في استدعاء السندات التي تتم بهذا الشرط للإطفاء بسعر محدد من خلال فترة محددة وبهذا الخصوص يوجد نوعان من السندات هما: أ- سندات غير قابلة للاستدعاء Non Callable Bonds : وهي السندات التي يكون لصاحبها الحق في الاحتفاظ بها لحين انتهاء أجلها ولا يجوز للجهة المصدرة استدعاء السند للإطفاء لأي سبب من الأسباب فهذه السندات غير قابلة للاستدعاء إلا إذا نص على خلاف ذلك بصراحة في عقد الإصدار. ب - السندات القابلة للاستدعاء Callable Bonds : عندما لا يكون للسند مدة محددة أو تكون مدته طويلة مع أن الشركة المصدرة ترغب أن تعطي نفسها الفرصة لسداد القرض قبل نهاية المدة فإنها تشترط القابلية للاستدعاء وهذه السندات تصدر عادة بعلاوة استدعاء تشجيعاً للمستثمر على شرائها لأن شرط الاستدعاء يمكن استغلاله من قبل الجهة المصدرة ضد مصلحة المستثمر فيما لو ارتفعت أسعار السندات في السوق المالية أو في وقت تكون أسعار الفائدة الثابتة عليه أعلى من تلك السائدة في السوق وهذه السندات القابلة للاستدعاء تختلف من حيث المدة المسموح خلالها بالاستدعاء فمنها سندات تكون مطلقة Freely Callable مما يكون للجهة المصدرة حرية مطلقة في استدعاء السند في أي وقت كان بعد إصداره وعلى حامل السند الالتزام بتقديم سنده للإطفاء في الموعد الذي تحدده الشركة وإلا فليس له من الفائدة شيء وهذا النوع نادر الوجود بخلاف السندات ذات الاستدعاء المؤجل والتي يمنح حاملها مدة حماية من الاستدعاء تتراوح بين5 -10 سنوات من تاريخ إصداره وبذلك لا يجوز للشركة المصدرة لهذه السندات استدعاءها قبل مضي هذه المدة. وتجدر الإشارة أن السندات القابلة للاستدعاء بشكل عام تصدر بمعدلات فائدة أعلى بالنسبة إلى السندات غير القابلة للاستدعاء. مزايا إصدار السندات : توفير سيولة سريعة للشركة. تكلفة تمويل اقل من تكلفة الاقتراض. تكلفة تمويل اقل من تكلفة تمويل رأس المال من وجه نظر الملاك . يمكن تحويلها الى أسهم . يمكن استدعاء السندات وفق نشرة الإصدار واستبدالها بتمويل اقل تكلفة . لها عائد ثابت او متغير وفق شروط نشرة الإصدار. ميزة الاعفاء الضريبي . عيوب إصدار السندات : رهن أصول الشركة لضمان إصدار السندات. الإفصاح عن البيانات المالية في السوق لحملة السندات . تمثيل حملة السندات في مجلس ادارة الشركة . تكلفة تمويلية على الشركة . دين ممتاز على الشركة قبل حملة الأسهم .

عاجل

- بواسطة المجلة

- May 23, 2026

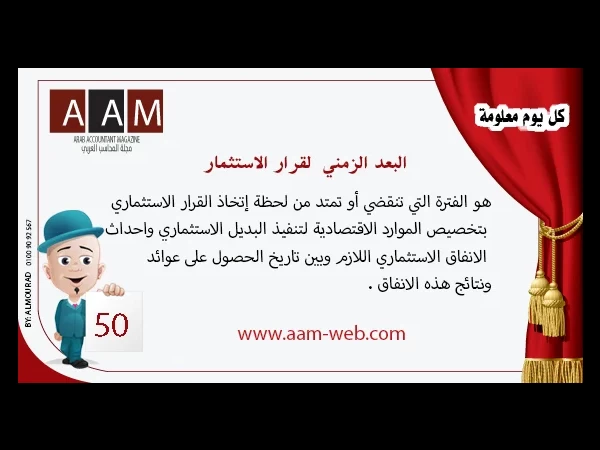

معلومة رقم 50 - البعد الزمني لقرار الاستثمار

معلومة رقم 50 - البعد الزمني لقرار الاستثمار البعد الزمني هو الفترة التي تنقضي أو تمتد من لحظة إتخاذ القرار الاستثماري بتخصيص الموارد الاقتصادية لتنفيذ البديل الاستثماري واحداث الانفاق الاستثماري اللازم وبين تاريخ الحصول على عوائد ونتائج هذه الانفاق . نستنتج من المصطلح أعلاه * البعد الزمني يمثل الفترة الزمنية التي تقع بين لحظة إحداث الانفاق والبديل الاستثماري . * ينشأ عدة مشاكل على البعد الزمني يعاني منها البدل الاسثماري منها مشكلة المخاطرة أو عدم التأكد والتضخم ومشكلة القيمة الزمنية للنقود . * يجب على القائمين بدراسات الجدوى مراعاة البعد الزمني وأخذه في الاعتبار حتى يمكن ترشيد إتخاذ القرار الاستثماري .

.webp)

جديد

- بواسطة المجلة

- May 23, 2026

منهج جمعية المحاسبين

منهج جمعية المحاسبين السادة المحاسبين الكرام السلام عليم ورحمة الله وبركاته ، اليوم بمشئة الله نضع بين أيديكم منهج جمعية المحاسبين والذي يحتوي على أكثر من 90 ملف نذكر منها بعض المواد وهي كالتالي الأدوات المالية الأرباح المحققة والقابلة للتوزيع الأصول الملموسة التطورات والقضايا الجارية التقرير عن الأداء المالى المحاسبة عن تكاليف معاشات تقاعد الموظفين المستوى النهائى - مراجعة عامة عمليات اعادة التنظيم و اعادة هيكلة المجموعة - نهائى قوائم التدفقات النقدية – نهائي القوائم المالية المجمعة - التغييرات فى المجموعة المخصصات والظروف الطارئة مراجعة نهائية حل إختبار المحاسبة 2 مثال عملي - القوائم المجمعة وملفات أخرى كثيرة نترك لكم المجال لتحميل الملف والاستفادة منه متمنين لكم دوام التوفيق

جديد

- بواسطة المجلة

- May 23, 2026

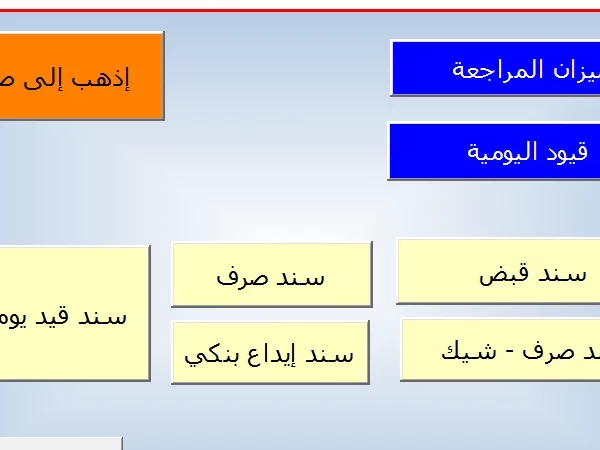

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي

برنامج إكسيل المحاسبي - مقدم من مجلة المحاسب االعربي حمل البرنامج من هنا التعريف بالبرنامج : برنامج محاسبي وأيضاً به جزء خاص بملفات العملاء وبياناتها وبه إرتباط بالجزء المحاسبي أيضاَ محتويات البرنامج : ملفات لخدمات الأعضاء قيود يومية سندات صرف من صندوق النثرية سندات صرف من صندوق المبيعات ( الخاص بإيداعات أي مبالغ تم فبضها من العملاء ) سندات قبض ( من العملاء وغيرهم ) سندات صرف ( شيكات )