النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- June 15, 2026

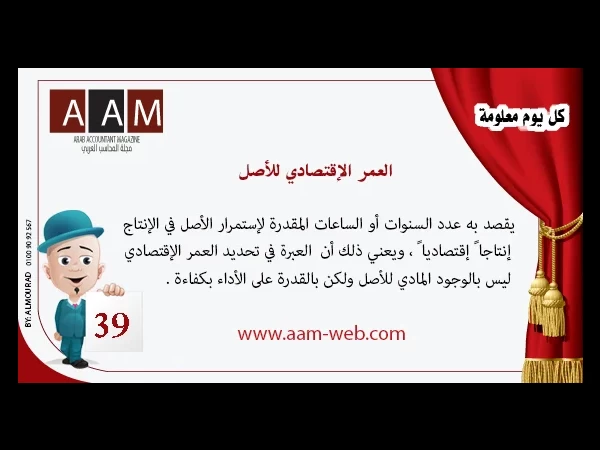

معلومة رقم 39 - العمر الإقتصادي للأصل

معلومة رقم 39 - العمر الإقتصادي للأصل يقصد به عدد السنوات أو الساعات المقدرة لإستمرار الأصل في الإنتاج إنتاجا ً إقتصاديا ً ، ويعني ذلك أن العبرة في تحديد العمر الإقتصادي ليس بالوجود المادي للأصل ولكن بالقدرة على الأداء بكفاءة . ما يجب الإنتباه له عند تحديد العمر الإقتصادي للأصل : - الصيانة والعناية التي ستعطي للأصل " لأنها ستطيل في عمر الأصل " - مراعاة عنصر التقادم أي إنتهاء صيانته الإقتصادية وقد ذكر المعيار المصري رقم 10 العوامل التي يجب أخذها في الحسبان عند تحديد العمر الإقتصادي للأصل وهي على النحو التالي : - - الإستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الإستخدام في ضوء الطاقة والمخرجات المتوقعة من الأصل - التاكد المادي المتوقع الذي يعتمد على عوامل التشغيل مثل عدد الورديات التي تستخدم فيها الأصل وبرامج المنشأة للإصلاح والصيانة والمحافظة على الأصل في حالة عدم إستخدامة للإنتاج - التقادم الفني الناتج عن التعيير و التقدم في الإنتاج أو تغيير الطلب على المنتج أو الخدمة الناتجة عن إستخدام الأصل . - القيود القانونية أو ما في حكمها على إستخدام الأصل مثل تاريخ إنتهاء إستخدام الأصول المستأجرة .

إقتصاد

- بواسطة المحقق الاقتصادي

- June 15, 2026

كيف يدمر التصعيد العسكري قطاع السياحة في الشرق الأوسط؟

في أعقاب التصعيد العسكري الذي اندلع مؤخراً في الشرق الأوسط، يواجه قطاع السياحة والسفر تحديات جسيمة تهدد بإلحاق خسائر مالية هائلة، خاصة في ظل اعتماد المنطقة بشكل كبير على الحركة الجوية والإيرادات السياحية. من خلال مراجعة تقرير حديث صادر عن شركة "توريزم إيكونوميكس" التابعة لـ"أكسفورد إيكونوميكس"، يتضح أن الإغلاقات الجوية والإلغاءات الواسعة قد أدت إلى تعطيل آلاف الرحلات، مما أربك حركة السفر الإقليمية وأثر سلباً على الاقتصادات المحلية. بدأ التأثير المباشر مع إلغاء أكثر من خمسة آلاف رحلة جوية خلال اليومين الأولين من الصراع، حسب التقرير، حيث وجد آلاف المسافرين أنفسهم عالقين في المطارات، واضطر آخرون إلى إعادة جدولة رحلاتهم عبر مسارات بديلة أطول وأغلى. هذا الاضطراب لم يقتصر على المنطقة، بل امتد إلى الشبكات الجوية العالمية، مع إعادة توجيه الرحلات بين أوروبا وآسيا، مما يرفع تكاليف الوقود والتشغيل لشركات الطيران. من الناحية الاقتصادية، يتوقع التقرير انخفاضاً في عدد السياح الدوليين الوافدين إلى الشرق الأوسط بنسبة تتراوح بين 11% و27% خلال عام 2026، مقارنة بالتوقعات السابقة. هذا يعني خسارة محتملة لما بين 23 و38 مليون زائر، مع تراجع في الإنفاق السياحي يصل إلى 34-56 مليار دولار هذا العام وحده. كانت المنطقة على أعتاب نمو سياحي قوي، لكن الصراع قلب المعادلة، محولاً التفاؤل إلى مخاوف من ركود طويل الأمد. الدول الخليجية، رغم بعد بعضها عن مراكز القتال الرئيسية في إيران وإسرائيل، ستكون الأكثر تضرراً. فالبحرين والسعودية والكويت، على سبيل المثال، تعتمد بشكل أساسي على السياحة الجوية والوجهات الترفيهية، مما يجعلها عرضة لتراجعات حادة في أعداد الزوار. أما الدول المباشرة في الصراع، فستشهد انخفاضات أشد، مع مخاطر على الإيرادات المالية والوظائف المرتبطة بالقطاع. استند التقرير إلى سيناريوهين محتملين: الأول يفترض انتهاء الصراع خلال أسبوع إلى ثلاثة أسابيع – وهو السيناريو الأكثر احتمالاً – مما يحد من الخسائر نسبياً. أما الثاني، الذي يتخيل استمرار الحرب لشهرين، فيؤدي إلى خسائر أعمق، مع انخفاض بنسبة 27% في الزوار وفقدان عشرات الملايين من الدخل السياحي. في كلا الحالين، يظل التعافي تحدياً، إذ قد تستمر مخاوف المسافرين لأشهر بعد انتهاء القتال. على المستوى العالمي، يبرز الشرق الأوسط كمركز عبور جوي رئيسي، حيث يمر عبر مطاراته نحو 14% من حركة المسافرين الدوليين. إغلاق الأجواء يفرض مسارات أطول، مما يزيد من استهلاك الوقود ويضغط على أسعار التذاكر. كما أن التوترات في مضيق هرمز دفعت أسعار النفط للارتفاع، مما يعني تكاليف إضافية لوقود الطائرات وتراجعاً محتملاً في الطلب على السفر. في النهاية، يحذر التقرير من أن هذه الأزمة ليست مجرد اضطراب مؤقت، بل قد تؤثر على ثقة المستثمرين والمسافرين لفترة طويلة، مما يتطلب من الحكومات والشركات في المنطقة استراتيجيات سريعة للتخفيف من الخسائر وإعادة بناء القطاع. كمحاسبين وخبراء اقتصاديين، يجب أن نراقب هذه التطورات عن كثب، فالسياحة ليست مجرد صناعة، بل عمود فقري للاقتصادات العربية.

الأسواق المالية

- بواسطة المحقق الاقتصادي

- June 15, 2026

طفرة التمويل في الصين إعادة التمويل والسندات تدفعان أسواق رأس المال إلى انتعاش قوي في 2025

مع إعلان المكتب الوطني للإحصاء في الصين عن بيانات التنمية الاقتصادية والاجتماعية لعام 2025، يبرز انتعاش ملحوظ في أسواق رأس المال، حيث لعبت عمليات إعادة التمويل عبر الأسهم وإصدارات السندات دوراً محورياً في تعزيز تدفق السيولة إلى الشركات. تمكنت الشركات الصينية من جمع 1.26 تريليون يوان (حوالي 183 مليار دولار أمريكي) من خلال أسواق الأسهم من الفئة "A" في بورصتي شنغهاي وشنزن، مسجلة زيادة هائلة قدرها 833 مليار يوان مقارنة بالعام السابق. وشملت هذه الحصيلة 90 طرحاً عاماً أولياً (IPO)، جمعت 124 مليار يوان، منها 19 إدراجاً في سوق "ستار ماركت" (STAR Market) التي تخصص للشركات التكنولوجية عالية النمو، وحققت 38 مليار يوان. أما عمليات إعادة التمويل لأسهم الفئة "A"، فقد بلغت 1.13 تريليون يوان، مدعومة بشكل أساسي بالاكتتابات الخاصة، والسندات القابلة للتحويل إلى أسهم، وحقوق الاكتتاب، في إشارة واضحة إلى تسهيلات السياسات التي شجعت الشركات المدرجة على تعزيز رؤوس أموالها دون اللجوء إلى قروض بنكية تقليدية. في الوقت نفسه، حافظت أسواق السندات على سيطرتها كقناة تمويل مباشر رئيسية، حيث جمعت الجهات المصدرة 16.3 تريليون يوان عبر بورصات البر الرئيسي. هذا الرقم يعكس الاعتماد المتزايد على السندات كأداة مرنة ومنخفضة التكلفة نسبياً، خاصة في ظل الجهود الحكومية لدعم الاقتصاد الحقيقي وتقليل الضغط على النظام المصرفي. يأتي هذا الانتعاش في سياق سياسات تحفيزية مكثفة من بكين، شملت تخفيف متطلبات إعادة التمويل للشركات ذات الجودة العالية، وتعزيز دور أسواق رأس المال في تمويل الابتكار والنمو المستدام. ومع ذلك، يظل التحدي قائماً في تحويل هذه السيولة إلى نمو اقتصادي حقيقي، خاصة مع استمرار الضغوط على القطاع العقاري والطلب الداخلي.

إقتصاد

- بواسطة المحقق الاقتصادي

- June 15, 2026

ارتفاع أسعار النفط يتجاوز 84 دولاراً.. هل يهدأ التصعيد في الشرق الأوسط؟

مع تزايد التوترات الجيوسياسية في المنطقة، شهدت أسواق النفط اليوم الأربعاء ارتفاعاً ملحوظاً بنسبة 3%، حيث دفع التصعيد العسكري الأمريكي الإسرائيلي ضد إيران إلى مخاوف من تعطيل إمدادات الطاقة من الشرق الأوسط. وفقاً لتقارير وكالة رويترز، بلغ سعر خام برنت 84.07 دولاراً للبرميل بعد زيادة قدرها 2.67 دولار، أو 3.3%، مسجلاً أعلى مستوياته منذ يناير 2025 عند إغلاق الجلسة السابقة. ومع ذلك، بدا أن وتيرة الارتفاعات تباطأت مقارنة باليومين الماضيين، بعد أن أدلى الرئيس الأمريكي دونالد ترامب بتصريحات تفيد بأن البحرية الأمريكية قد تتدخل لمرافقة السفن التجارية عبر مضيق هرمز، مما أثار آمالاً في تهدئة الاضطرابات واستعادة تدفق الإمدادات. هذه التصريحات جاءت في سياق يعكس محاولات لاحتواء الأزمة، لكنها لم تمنع الأسواق من الاستجابة للمخاطر المباشرة، مثل احتمال انقطاع الشحنات النفطية عبر هذا الممر الحيوي الذي يمر من خلاله نحو خمس إمدادات النفط العالمية. من منظور اقتصادي، يثير هذا الارتفاع تساؤلات حول تأثيره على الاقتصادات العربية المعتمدة على الطاقة، خاصة في دول الخليج. كمحاسبين وخبراء ماليين، يجب أن نراقب كيف ستؤثر هذه التقلبات على الميزانيات الحكومية والاستثمارات، مع النظر في سيناريوهات التصعيد أو التهدئة. فإذا استمر التوتر، قد تشهد الأسعار مزيداً من الارتفاع، مما يدعم الإيرادات النفطية قصير الأجل لكن يضغط على التكاليف العالمية للطاقة والنقل.

أسواق المال

- بواسطة المحقق الاقتصادي

- June 15, 2026

تراجع السندات العالمية مع تصاعد مخاوف التضخم جراء الصراع في إيران

تصاعد التوترات في الشرق الأوسط عقب الضربات الأمريكية على إيران، أصبحت الأسواق المالية العالمية أمام تحدٍ جديد: عودة شبح التضخم الذي يهدد بتقويض جاذبية السندات كملاذ آمن. في السابق، كانت هذه الأصول الثابتة الدخل تُعتبر الخيار الأول في أوقات الأزمات، لكن اليوم، مع ارتفاع أسعار النفط بشكل حاد، يبيع المتداولون سنداتهم الحكومية من سيدني إلى طوكيو، خوفاً من أن يؤدي الصراع المطول إلى تسارع وتيرة الارتفاعات السعرية. هذا التحول يأتي بعد أن سجلت السندات أفضل بداية لعامها منذ جائحة كورونا، لكنه يعكس قلقاً متزايداً من تأثير النزاع على تدفقات الطاقة العالمية. لا يبدو أن هناك انفراجاً قريباً، إذ يراقب المستثمرون عن كثب تطورات الحرب التي قد تؤدي إلى إغلاق مضيق هرمز أو تعطيل الإمدادات النفطية. محافظة بنك الاحتياطي الأسترالي، ميشيل بولوك، حذرت من أن هذه المخاوف قد تدفع إلى رفع أسعار الفائدة في الاجتماع المقبل، رغم أن مزاد السندات اليابانية لأجل 10 سنوات شهد طلباً قوياً، إلا أن العوائد ظلت مرتفعة في السوق الثانوية، مما يعكس استمرار التوتر. يقول غاريث بيري، الاستراتيجي في "ماكواري بنك": "خلافاً للتوقعات التقليدية، فإن صدمة جيوسياسية تضع تدفقات الطاقة في خطر غالباً ما ترفع عوائد السندات بدلاً من خفضها، خاصة في ظل تسعير سابق لتيسير نقدي يبدو الآن أقل احتمالاً". في تفاصيل الأداء، ارتفعت عوائد السندات الأمريكية لأجل 10 سنوات إلى نحو 4.11%، مع قفزة تصل إلى 7 نقاط أساس في الجلسة الأخيرة، بينما بلغت عوائد السندات اليابانية 2.13% بعد ارتفاع بنحو 6.8 نقاط أساس، والأسترالية حوالي 4.77% مع صعود يصل إلى 6 نقاط أساس. كما تراجع مؤشر بلومبرغ العالمي للسندات بنسبة 0.8% في اليوم السابق، مسجلاً أكبر خسارة يومية منذ مايو الماضي. هذه التحركات تعكس مخاوف من "رياح ركودية تضخمية" جديدة، كما وصفها محمد العريان، الرئيس التنفيذي السابق لـ"باسيفيك إنفستمنت مانجمنت"، مشيراً إلى أن الأثر النهائي يعتمد على مدة النزاع واتساعه، لكن السوق اختارت التركيز على التضخم. من جانب آخر، أظهر تقرير "دويتشه بنك" أن ارتفاع أسعار النفط يمكن أن يدفع العوائد إلى مستويات أعلى، متجاوزاً تأثير الصدمات الجيوسياسية نفسها، مستنداً إلى تحليل أحداث تاريخية مثل غزو العراق للكويت عام 1990 وهجمات 11 سبتمبر. في المقابل، يشير تقرير "سوسيتيه جنرال" إلى أن خمس صدمات نفطية سابقة أدت في المتوسط إلى تراجع عوائد سندات الخزانة الأمريكية على مدى أسابيع وأشهر. ومع ذلك، تبقى بعض الأسواق متماسكة نسبياً، مثل السندات الصينية التي لم تشهد تغييرات كبيرة، مدعومة بسيولة البنك المركزي وتوقعات تيسير نقدي مع اجتماع المجلس الوطني لنواب الشعب. أما أسعار النفط، فقد قفز خام برنت إلى حوالي 83.82 دولاراً للبرميل، مسجلاً ارتفاعاً يتجاوز 7.83% في الجلسة الأخيرة، مدفوعاً بمخاوف من تعطيل الإمدادات. تقول مونيكا ديفيند، رئيسة "أموندي إنفستمنت إنستيتيوت": "تعزز أزمة إيران تحولاً هيكلياً في عودة العوامل الجيوسياسية كمحرك رئيسي للاقتصاد الكلي، مع تقلبات الطاقة وعدم اليقين بشأن التضخم كسمات أساسية لتحركات الأسواق". في النهاية، يظل المستثمرون في حالة ترقب، مع التركيز على عوامل الاقتصاد الكلي مثل أسعار الطاقة، في وقت تظل فيه الثقة هشة أمام التطورات السريعة في المنطقة.