النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

أسواق المال

- بواسطة المحقق الاقتصادي

- April 02, 2026

تراجع السندات العالمية مع تصاعد مخاوف التضخم جراء الصراع في إيران

تصاعد التوترات في الشرق الأوسط عقب الضربات الأمريكية على إيران، أصبحت الأسواق المالية العالمية أمام تحدٍ جديد: عودة شبح التضخم الذي يهدد بتقويض جاذبية السندات كملاذ آمن. في السابق، كانت هذه الأصول الثابتة الدخل تُعتبر الخيار الأول في أوقات الأزمات، لكن اليوم، مع ارتفاع أسعار النفط بشكل حاد، يبيع المتداولون سنداتهم الحكومية من سيدني إلى طوكيو، خوفاً من أن يؤدي الصراع المطول إلى تسارع وتيرة الارتفاعات السعرية. هذا التحول يأتي بعد أن سجلت السندات أفضل بداية لعامها منذ جائحة كورونا، لكنه يعكس قلقاً متزايداً من تأثير النزاع على تدفقات الطاقة العالمية. لا يبدو أن هناك انفراجاً قريباً، إذ يراقب المستثمرون عن كثب تطورات الحرب التي قد تؤدي إلى إغلاق مضيق هرمز أو تعطيل الإمدادات النفطية. محافظة بنك الاحتياطي الأسترالي، ميشيل بولوك، حذرت من أن هذه المخاوف قد تدفع إلى رفع أسعار الفائدة في الاجتماع المقبل، رغم أن مزاد السندات اليابانية لأجل 10 سنوات شهد طلباً قوياً، إلا أن العوائد ظلت مرتفعة في السوق الثانوية، مما يعكس استمرار التوتر. يقول غاريث بيري، الاستراتيجي في "ماكواري بنك": "خلافاً للتوقعات التقليدية، فإن صدمة جيوسياسية تضع تدفقات الطاقة في خطر غالباً ما ترفع عوائد السندات بدلاً من خفضها، خاصة في ظل تسعير سابق لتيسير نقدي يبدو الآن أقل احتمالاً". في تفاصيل الأداء، ارتفعت عوائد السندات الأمريكية لأجل 10 سنوات إلى نحو 4.11%، مع قفزة تصل إلى 7 نقاط أساس في الجلسة الأخيرة، بينما بلغت عوائد السندات اليابانية 2.13% بعد ارتفاع بنحو 6.8 نقاط أساس، والأسترالية حوالي 4.77% مع صعود يصل إلى 6 نقاط أساس. كما تراجع مؤشر بلومبرغ العالمي للسندات بنسبة 0.8% في اليوم السابق، مسجلاً أكبر خسارة يومية منذ مايو الماضي. هذه التحركات تعكس مخاوف من "رياح ركودية تضخمية" جديدة، كما وصفها محمد العريان، الرئيس التنفيذي السابق لـ"باسيفيك إنفستمنت مانجمنت"، مشيراً إلى أن الأثر النهائي يعتمد على مدة النزاع واتساعه، لكن السوق اختارت التركيز على التضخم. من جانب آخر، أظهر تقرير "دويتشه بنك" أن ارتفاع أسعار النفط يمكن أن يدفع العوائد إلى مستويات أعلى، متجاوزاً تأثير الصدمات الجيوسياسية نفسها، مستنداً إلى تحليل أحداث تاريخية مثل غزو العراق للكويت عام 1990 وهجمات 11 سبتمبر. في المقابل، يشير تقرير "سوسيتيه جنرال" إلى أن خمس صدمات نفطية سابقة أدت في المتوسط إلى تراجع عوائد سندات الخزانة الأمريكية على مدى أسابيع وأشهر. ومع ذلك، تبقى بعض الأسواق متماسكة نسبياً، مثل السندات الصينية التي لم تشهد تغييرات كبيرة، مدعومة بسيولة البنك المركزي وتوقعات تيسير نقدي مع اجتماع المجلس الوطني لنواب الشعب. أما أسعار النفط، فقد قفز خام برنت إلى حوالي 83.82 دولاراً للبرميل، مسجلاً ارتفاعاً يتجاوز 7.83% في الجلسة الأخيرة، مدفوعاً بمخاوف من تعطيل الإمدادات. تقول مونيكا ديفيند، رئيسة "أموندي إنفستمنت إنستيتيوت": "تعزز أزمة إيران تحولاً هيكلياً في عودة العوامل الجيوسياسية كمحرك رئيسي للاقتصاد الكلي، مع تقلبات الطاقة وعدم اليقين بشأن التضخم كسمات أساسية لتحركات الأسواق". في النهاية، يظل المستثمرون في حالة ترقب، مع التركيز على عوامل الاقتصاد الكلي مثل أسعار الطاقة، في وقت تظل فيه الثقة هشة أمام التطورات السريعة في المنطقة.

إقتصاد

- بواسطة المحقق الاقتصادي

- April 02, 2026

تأثير الصراع مع إيران محدود على شركات التأمين الخليجية

في ظل التوترات الجيوسياسية المتزايدة في المنطقة، أصدرت وكالة التصنيف الائتماني العالمية "موديز" تقريراً يلقي الضوء على الآثار المحتملة لأي تصعيد عسكري مع إيران على قطاع التأمين في دول مجلس التعاون الخليجي. وفقاً للوكالة، يبقى التأثير الائتماني المباشر محدوداً في الأجل القريب، شريطة أن يظل الصراع قصير الأمد – ربما أسابيع قليلة فقط – قبل أن تعود حركة الملاحة في مضيق هرمز والطيران إلى طبيعتها. هذا السيناريو الأساسي يعكس تفاؤلاً حذراً، يركز على قدرة القطاع على الصمود أمام الضغوط الفورية. من خلال تحليل التقرير، الذي حصلت عليه مجلة "المحاسب العربي"، يتضح أن الخطر الرئيسي لا يأتي من عمليات الاكتتاب التأميني اليومية، بل من محافظ الاستثمارات التي تمتلكها هذه الشركات. فأي اضطراب في صادرات النفط والغاز، أو حتى في قطاع السياحة، قد يهز أسعار الأصول المحلية مثل العقارات والأسهم، مما يؤدي إلى انخفاض قيمتها السوقية. "الشركات الكبرى والمتنوعة أكثر مقاومة لهذه الصدمات"، يقول التقرير، مشيراً إلى أن انكشافها النسبي الأقل يحميها مقارنة باللاعبين الأصغر حجماً. في الأرقام، تشكل مخاطر الأصول حوالي 40% من متطلبات المخاطر الرأسمالية وفق معايير موديز، مع ثلث هذا العبء يأتي من العقارات والأسهم. وفي سيناريو افتراضي يشهد تراجعاً بنسبة 20% في تقييمات هذه الأصول، قد ينخفض إجمالي حقوق الملكية للشركات المصنفة بنحو 7% فقط. ومع ذلك، يؤكد التقرير أن معظم هذه الشركات تمتلك هوامش رأسمالية قوية بما يكفي لامتصاص مثل هذه الهزات دون انهيار. أما بالنسبة للمطالبات التأمينية المباشرة الناجمة عن الصراع، فإن موديز ترجح أن تكون ضئيلة جداً. السبب؟ مخاطر الحرب مستثناة عادة من الوثائق التأمينية القياسية في المنطقة، وغالباً ما تُغطى من خلال أسواق التأمين الدولية مثل لندن، خاصة لشحنات الطاقة عبر الممرات الحساسة كمضيق هرمز والبحر الأحمر. هذا يعني أن العبء لن يقع مباشرة على كاهل الشركات الخليجية. ومع ذلك، لا يخلو التقرير من التحذيرات. إذا طال أمد الاضطرابات أو امتدت إلى دول الخليج نفسها، قد يتفاقم الوضع: تراجع أكبر في أسعار الأصول، ضعف في ثقة المستثمرين، وتباطؤ اقتصادي عام. هذا السيناريو قد يضغط على الميزانيات العمومية، ويحد من نمو أقساط التأمين، مما يشعل المنافسة السعرية ويضعف هوامش الربحية. في النهاية، قد يؤدي ذلك إلى تآكل الهوامش الرأسمالية، مما ينعكس سلباً على التصنيفات الائتمانية للقطاع بأكمله. كمحاسبين ومتخصصين في القطاع المالي، يدعونا هذا التقرير إلى مراقبة دقيقة للتطورات الجيوسياسية، فالاستقرار الاقتصادي في الخليج مرتبط ارتباطاً وثيقاً بسلامة محافظ الاستثمار. موديز تطمئننا مؤقتاً، لكن اليقظة تبقى ضرورية لمواجهة أي تصعيد محتمل. المصدر : مجلة المحاسب العربي

جديد

- بواسطة المجلة

- April 02, 2026

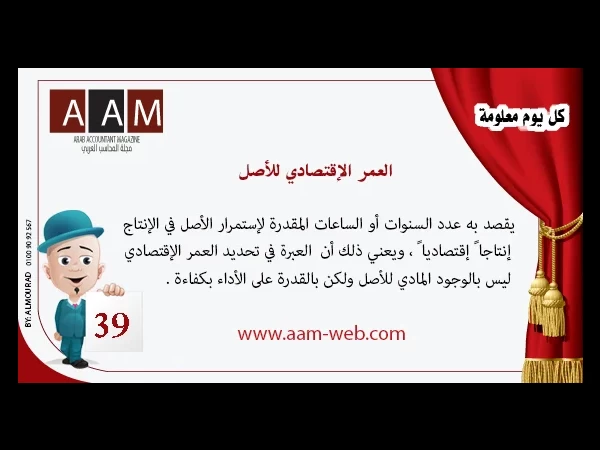

معلومة رقم 39 - العمر الإقتصادي للأصل

معلومة رقم 39 - العمر الإقتصادي للأصل يقصد به عدد السنوات أو الساعات المقدرة لإستمرار الأصل في الإنتاج إنتاجا ً إقتصاديا ً ، ويعني ذلك أن العبرة في تحديد العمر الإقتصادي ليس بالوجود المادي للأصل ولكن بالقدرة على الأداء بكفاءة . ما يجب الإنتباه له عند تحديد العمر الإقتصادي للأصل : - الصيانة والعناية التي ستعطي للأصل " لأنها ستطيل في عمر الأصل " - مراعاة عنصر التقادم أي إنتهاء صيانته الإقتصادية وقد ذكر المعيار المصري رقم 10 العوامل التي يجب أخذها في الحسبان عند تحديد العمر الإقتصادي للأصل وهي على النحو التالي : - - الإستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الإستخدام في ضوء الطاقة والمخرجات المتوقعة من الأصل - التاكد المادي المتوقع الذي يعتمد على عوامل التشغيل مثل عدد الورديات التي تستخدم فيها الأصل وبرامج المنشأة للإصلاح والصيانة والمحافظة على الأصل في حالة عدم إستخدامة للإنتاج - التقادم الفني الناتج عن التعيير و التقدم في الإنتاج أو تغيير الطلب على المنتج أو الخدمة الناتجة عن إستخدام الأصل . - القيود القانونية أو ما في حكمها على إستخدام الأصل مثل تاريخ إنتهاء إستخدام الأصول المستأجرة .

اخبار اقتصادية

- بواسطة فريق عمل المجلة

- April 02, 2026

خمسة محاور ترسم مستقبل اقتصادات الشرق الأوسط في 2025

تواجه اقتصادات الشرق الأوسط مرحلة فارقة في ظل التغيرات العالمية والإقليمية المتسارعة. ومع اقتراب عام 2025، تظهر خمسة محاور رئيسية ستلعب دورًا حاسمًا في رسم مستقبل الاقتصادات في المنطقة، تتراوح بين الجغرافيا السياسية، وتقلبات أسواق الطاقة، والتحولات التقنية، إلى قضايا الاستدامة والمناخ. نستعرض في هذا المقال هذه المحاور وتأثيراتها المتوقعة على مستقبل اقتصاد الشرق الأوسط. 1. التحول في هيكل أسواق الطاقة لطالما اعتمدت اقتصادات دول الخليج على عائدات النفط والغاز، لكن مع تنامي الضغوط العالمية للانتقال إلى مصادر الطاقة المتجددة، بدأ التحول نحو تنويع مصادر الدخل وتخفيف الاعتماد على النفط. المبادرات الكبرى مثل رؤية السعودية 2030 والاستثمارات في الهيدروجين الأخضر والطاقة الشمسية، تعكس مدى الجدية في مواجهة هذا التحدي. ومن المتوقع أن يكتسب قطاع الطاقة المتجددة زخمًا أكبر في السنوات المقبلة، مما سيعيد تشكيل المشهد الاقتصادي. 2. التحولات الجيوسياسية والتحديات الإقليمية لا يمكن تجاهل تأثير التوترات الجيوسياسية على اقتصادات الشرق الأوسط. النزاعات في سوريا واليمن، والعلاقات المتوترة بين إيران والدول الغربية، لها تداعيات مباشرة على حركة التجارة، وتدفقات الاستثمار الأجنبي، وأسعار الطاقة. ومع تزايد الجهود الدبلوماسية لإرساء الاستقرار، يمكن أن تسهم أي انفراجة سياسية في تحسين البيئة الاستثمارية وتحفيز النمو الاقتصادي. 3. الثورة الرقمية والتحول التقني التكنولوجيا الرقمية باتت تمثل حجر الزاوية في الاقتصادات الحديثة، وهو ما يدفع دول المنطقة للاستثمار بكثافة في البنية التحتية الرقمية والذكاء الاصطناعي والخدمات المالية الإلكترونية. الإمارات والسعودية تقودان هذا المجال من خلال مشاريع المدن الذكية مثل مشروع "نيوم" السعودي ومنصة "تم" الإماراتية، التي تهدف إلى تقديم خدمات حكومية رقمية بالكامل. من المتوقع أن يزداد الاعتماد على الاقتصاد الرقمي، مما يعزز فرص ريادة الأعمال ويخلق وظائف جديدة. 4. الاستدامة ومواجهة التغير المناخي مع تفاقم التحديات البيئية العالمية، تواجه دول الشرق الأوسط خطر ندرة المياه وارتفاع درجات الحرارة. لذلك، بدأت الحكومات في اتخاذ خطوات أكثر جدية نحو الاستدامة البيئية، مثل تبني استراتيجيات الاقتصاد الدائري وتقليل الانبعاثات الكربونية. السعودية، على سبيل المثال، أطلقت "مبادرة الشرق الأوسط الأخضر"، التي تسعى لزراعة ملايين الأشجار وتقليل انبعاثات الكربون. هذه الجهود ستلعب دورًا محوريًا في بناء اقتصادات أكثر مرونة واستدامة. 5. تعزيز التكامل الإقليمي والتجارة البينية رغم أن التجارة البينية بين دول الشرق الأوسط لا تزال منخفضة مقارنة بالمناطق الأخرى، فإن هناك جهودًا متزايدة لتعزيز التعاون الاقتصادي الإقليمي. الاتفاقيات التجارية الجديدة وتوسيع مشاريع الربط البري والبحري والسكك الحديدية بين دول الخليج والعراق والأردن تعكس رغبة في تقليل الاعتماد على الأسواق الخارجية وتعزيز السوق الإقليمية المشتركة. الخلاصة بينما يواجه الشرق الأوسط تحديات اقتصادية وسياسية معقدة، فإن هناك فرصًا واعدة أيضًا يمكن أن تسهم في إعادة تشكيل اقتصادات المنطقة بحلول عام 2025. النجاح في مواجهة هذه التحديات يعتمد إلى حد كبير على قدرة الدول على تنفيذ إصلاحات هيكلية جذرية، وتعزيز التنويع الاقتصادي، والاستثمار في رأس المال البشري والتقنيات الحديثة. المستقبل يحمل الكثير من الغموض، لكنه يحمل أيضًا فرصًا هائلة لمن يملك الرؤية والمرونة للاستفادة منها. مجلة المحاسب العربي - رؤى اقتصادية

إقتصاد

- بواسطة المحقق الاقتصادي

- April 02, 2026

ارتفاع أسعار النفط يتجاوز 84 دولاراً.. هل يهدأ التصعيد في الشرق الأوسط؟

مع تزايد التوترات الجيوسياسية في المنطقة، شهدت أسواق النفط اليوم الأربعاء ارتفاعاً ملحوظاً بنسبة 3%، حيث دفع التصعيد العسكري الأمريكي الإسرائيلي ضد إيران إلى مخاوف من تعطيل إمدادات الطاقة من الشرق الأوسط. وفقاً لتقارير وكالة رويترز، بلغ سعر خام برنت 84.07 دولاراً للبرميل بعد زيادة قدرها 2.67 دولار، أو 3.3%، مسجلاً أعلى مستوياته منذ يناير 2025 عند إغلاق الجلسة السابقة. ومع ذلك، بدا أن وتيرة الارتفاعات تباطأت مقارنة باليومين الماضيين، بعد أن أدلى الرئيس الأمريكي دونالد ترامب بتصريحات تفيد بأن البحرية الأمريكية قد تتدخل لمرافقة السفن التجارية عبر مضيق هرمز، مما أثار آمالاً في تهدئة الاضطرابات واستعادة تدفق الإمدادات. هذه التصريحات جاءت في سياق يعكس محاولات لاحتواء الأزمة، لكنها لم تمنع الأسواق من الاستجابة للمخاطر المباشرة، مثل احتمال انقطاع الشحنات النفطية عبر هذا الممر الحيوي الذي يمر من خلاله نحو خمس إمدادات النفط العالمية. من منظور اقتصادي، يثير هذا الارتفاع تساؤلات حول تأثيره على الاقتصادات العربية المعتمدة على الطاقة، خاصة في دول الخليج. كمحاسبين وخبراء ماليين، يجب أن نراقب كيف ستؤثر هذه التقلبات على الميزانيات الحكومية والاستثمارات، مع النظر في سيناريوهات التصعيد أو التهدئة. فإذا استمر التوتر، قد تشهد الأسعار مزيداً من الارتفاع، مما يدعم الإيرادات النفطية قصير الأجل لكن يضغط على التكاليف العالمية للطاقة والنقل.