النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- June 13, 2026

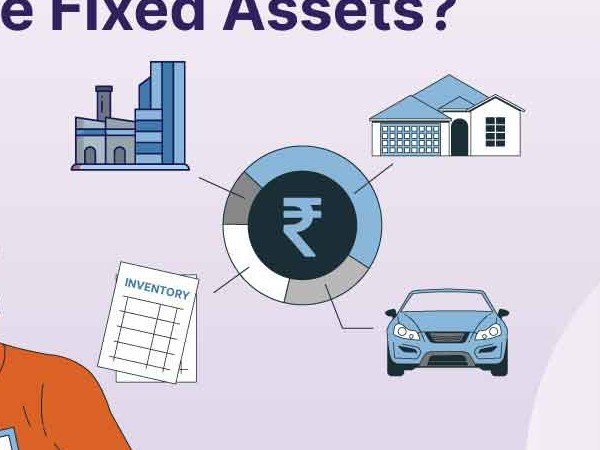

برنامج الامين - الأصول الثابتة

برنامج الامين - الأصول الثابتة تصفح الموقع الرسمي للبرنامج يقدّم برنامج الأمين نظاماً خاصاً لمعالجة الأصول الثابتة واهتلاكاتها مدمج مع نظامي المحاسبة والمستودعات. يسهل هذا النظام عملية تعريف الأصول وحفظ كافة البيانات الهامة مع حفظ عمليات الصيانة والاستبعاد وتوليد مذكرات الاهتلاك. تعريف الأصول وتصنيفها ضمن بنية هرمية، وربطها بمراكز الكلفة، مع تحديد الحسابات المتعلقة بها مثل حساب الاهتلاك وإعادة التقييم والأرباح الرأسمالية الناتجة عن بيع الأصل بقيمة أكبر من قيمته البيعية التقديرية، وكذلك حساب الخسائر الرأسمالية. حرية اختيار الطريقة المستخدمة لاحتساب اهتلاك الأصل الثابت من بين أكثر من طريقة نذكر منها: طريقة القسط الثابت، وطريقة القسط المتزايد، وطريقة القسط المتناقص، وطريقة إعادة التقييم. دليل للأصول الثابتة يعرض المجموعات والأصول الثابتة المعرّفة، والعلاقة بين مجموعات الأصل الأب ومجموعات الأصل الابن الفرعية التابعة له, مع إمكانية إجراء بعض العمليات من حذف أو إضافة أو تعديل أو طلب تقرير حركة المجموعة أو الأصل المحدّد. حساب جداول الأصول الثابتة والاهتلاك بشكل تجميعي وتفصيلي، وتوليد القيود المحاسبية بصورة آلية (يومياً أو أسبوعياً أو شهرياً أو سنوياً). تدوين وحفظ كافة العمليات التي يتم إجراؤها على الأصول من إضافة أو استبعاد أو صيانة، من خلال بطاقات بسيطة وسهلة الاستخدام، مع حفظ تاريخ كل عملية وقيمتها والملاحظات المتعلقة بها. متابعة كافة العمليات المطبقة على مجموعة معينة من الأصول أو على أصل ثابت معين خلال فترة زمنية معيّنة باستخدام تقرير مخصص لعمليات الأصول. الحصول على كشف بالأصول المتوفرة وغير المتوفرة في المستودعات خلال فترة زمنية معيّنة مع إظهار التفاصيل المتعلقة بكل منها من تاريخ إدخال أو إخراج أو منشأ، وغير ذلك من البيانات. مذكرات الاهتلاك الخاصة بكافة الأصول أو الأصول التابعة لمركز كلفة محدّد أو مستودع محدّد أو مجموعة محدّدة، والتي تبين مقدار النقص (الاهتلاك) الحاصل في قيمة الأصل الثابت نتيجة استخدامه في نشاط المشروع، مقدراً بعملة معينة وخلال فترة زمنية محدّدة، بحسب طريقة الاهتلاك التي تم اختيارها لكل أصل. كشف بقيم إيجارات الأصول الفرعية (أو أحدها) خلال فترة زمنية معيّنة.

جديد

- بواسطة الأدمن

- June 13, 2026

طبيعة الأصول غير الملموسة

طبيعة الأصول غير الملموسة تتميز بعدم وجود كيان مادي ملموس لها ومن أهم خصائصها هي عدم التأكد من المنافع المحتمل الحصول عليها من استخدم هذه الأصول بسبب صعوبة التنبؤ بالعمر الإنتاجي نظراً لعدم وجود عمر مادي للأصل من ناحية وصعوبة التنبؤ بالفترة التي يمكن أن يحقق فيها الأصل منافع للمنشأة وبسبب تعرض قيمة هذه الأصول لدرجة كبيرة من التقلبات وعدم وجود قيمة سوقية لبعض هذه الأصول لاقتصار منافعها على منشأة بعينها دون غيرها من المنشآت

جديد

- بواسطة مدير التحرير

- June 13, 2026

دراسة مختصرة عن الأصول الثابتة

دراسة مختصرة عن الأصول الثابتة - مفهومها . - تصنيفها - المصاريف التي تنفق عليها خلال عمرها الإنتاجي - تكلفة الأصل الثابت مع اختلاف طرق الحصول عليه - استهلاك الأصل الثابت – طرق احتسابها ومعالجاتها المحاسبية . - التخلص من الأصل الثابت وذلك نظرا لكثرة الاسئلة الخاصة بها . ووجدنا من المناسب سرد الموضوع في صورة مشاركات عن وضعه كملف مرفق وهذا لكي نحظى بإضافات وملاحظات وتصحيحات السادة المشرفين والأعضاء . وفي النهاية نخرج بموضوع مفيد لنا وللجميع إن شاء الله . والله نسأل ان يحقق هذا الموضوع ولو قدر ضئيل من الإفادة نحتسبها عند الله سبحانه وتعالي فهو وحده من وراء القصد . اللهم اجعل جميع اعمالنا خالصتا" لوجهك الكريم مفهوم الأصول الثابتة . للأصول الثابتة تعريفات عدة نستخلص أهمها فيما يلي :- - الأصول الثابتة هي تلك الأصول التي يتم اقتنائها من قبل الوحدة الاقتصادية ليس بغرض إعادة البيع وتحويلها الي نقدية خلال الفترة المحاسبية ولكن للمساعدة في العملية الانتاجية لعدة فترات محاسبية . - عرفها معهد المحاسبين القانونيين بانجلترا وويلز : بانها تلك الاصول التي تستخدم من قبل الوحدة الاقتصادية بقصد الحصول علي ايراد وليس بقصد بيعها خلال دورة النشاط الواحدة الصفات المميزة للأصول الثابتة :- 1- الغرض من اقتنائها هو استخدامها في انتاج الايراد وليس بغرض بيعها والاتجار فيها . 2- مساهمتها لفترة طويلة ( تزيد عن السنة ) في العملية الانتاجية 3- هي مجمع خدمات ومنافع اقتصادية تحصل عليها الوحدة الاقتصادية لعدة سنوات مقبلة . أنواع الأصول الثابتة. تنقسم الاصول الثابتة الي مجموعتين رئيسيتين :- 1- اصول ثابتة ملموسة . وهي ذات كيان مادي ملموس وتخضع جميعها للاهلاك وهوتناقص قيمتها تدريجيا نتيجة الاستعمال والتقادم .ويستثني من ذلك الاراضي فهي لا تخضع للاهلاك نظرا لانها ليست ذات عمرانتاجي محدد وليست من صنع الانسان . الا في حالات معينة قد تخضع الاراضي فيها للاهلاك وهي أ- نحر البحر ب – الاقتطاع الصخري 2- اصول ثابتة غير ملموسة . وهي ليست ذات كيان مادي كحقوق التاليف وحقوق الاحتكار والامتياز وشهرة المحل . ويلاحظ ان بعض هذة الاصول تخضع للاهلاك حيث تتناقص قيمتها تدريجيا كحقوق الاحتكار والامتياز والاختراع التي يحق للوحدة استغلالها لمدة محددة متفق عليها .. ·الحصول علي الأصل الثابت في العادة تحصل الوحدة الاقتصادية علي الاصول الثابتة اما عن طريق الشراء اوالاستبدال او هديا اوتبرعات من الغير.نورد تفصيلها في حينه. تكلفة الاصل الثابت . تتضمن تكلفة الاصل الثابت سعر الشراء الوارد في الفاتورةمضافا الية كل المصاريف والنفقات الطبيعية و المعقولة لجعل الاصل في وضع التشغيل . مثل مصاريف النقل والتركيب والرسوم الجمركية في حالة الاستيراد .ويطرح من هذه القيمة أي خصومات ممنوحة من البائع مثل الخصم التجاري والنقدي . ***ملاحظة **** اوردنا عبارة المصاريف الطبيعية والمعقولة لانة توجد مصاريف غير طبيعية يجب استبعادها وعدم ادراجها ضمن تكلفة الاصل مثل سقوط الالة اثناء التركيب وتكبد الشركة مبلغ علي سبيل الاصلاح يدخل ضمن مصاريف صيانة واصلاح ويحمل نهاية العام علي حساب الدخل كذلك تامين علي الالة ضد الحريق ايضا يحمل علي حساب الدخل . فهو مصروف دوري لايؤثر علي قيمة الاصل . التفرقة بين المصروف الايرادي والمصروف الراسمالي . الصروف الراسمالي هي تلك المصاريف التي يكون الهدف منها اقتناء الاصل الثابت وزيادة طاقتها ومقدرتها الانتاجية وعمرها الانتاجي . ويتم تحميلها علي حساب الاصل نفسه مثل النقل والتركيب وتغير محرك للسيارة او عمل عمرة للآلات . المصروف الايرادي هي تلك المصاريف التي يكون الهدف منها ضمان المحافظة علي الاصول الثابتة صالحة للاستخدام . كمصروفات الصيانة الدورية والتامين ومصروفات التشغيل كالوقود والقوي المحركة كالكهرباء والبنزين والزيوت . معاير التفرقة بين المصروف الايرادي والمصروف الراسمالي -اذا كان الغرض من المصروف اقتناء الاصل وتجهيزه للعمل كالنقل والتركيب فهو مصروف راسمالي . بينما اذا كان الغرض من المصروف ادارة المنشاة وتسيير اعمالها كالايجار والكهرباء فهي مصروف ايرادي -اذا كان الغرض من المصروف تحسين الاصل اوزيادة القوة الانتاجية او زيادة عمرة الانتاجي فهو مصروف راسمالي . بينما اذا كان الغرض من المصروف المحافظة علي القوة الانتاجية للاصل مثل الصيانة الدورية فهو مصروف ايرادي -اذا كان المصروف كبير نسبيا فهو راسمالي واذا كان صغير نسبيا فهو ايرادي ويمكن ارجاع معيار النسبية هنا الي قيمة المصروف بالنسبة لقيمة الاصل نفسة او قيمة المصروف بالنسبة لحجم النشاط اوبالنسبة لراسمال المشروع . -اذا كان المصروف دوري ومتكرر بشكل منتظم فهو ايرادي بينما اذا كان غير متكرر فهو راسمالي -اخيرا اذا كانت الاستفادة منه أي المصروف قاصرة علي فترةمحاسبية واحدة فهو ايرادي اما اذا كانت الاستفادة من المصروف تمتد لاكثر من فترة محاسبية فهو راسمالي ... طرق الحصول علي الاصل مع كيفية تحديد تكلفة الاصل في كل طريقة . يتم الحصول علي الاصل الثابت وكما اوردنا سابقا بعدة طرق 1- الشراء الشراء النقدي ففي حالة الشراء النقدي تتضمن تكلفة الاصل صافي المبلغ المدفوع ( سعر الشراء بالفاتورة مطروحا منة اية خصومات كالخصم النقدي والخصم التجاري )بالاضافة لكافة النفقات الضرورية لكونة بوضع الاستعمال . بفرض اشترت الشركة اله تصنيع بمبلغ 20000 ريال وخصم تجاري 10 % . ودفعت الشركة 500 ريال اجور نقل و600 ريال بناء قاعدة للالة و 800 ريال مصاريف تركيب . تحسب تكلفة الاصل كما يلي :- سعر الشراء بعد الخصم التجاري 18000 ريال + مصاريف نقل 500 ريال + مصاريف القاعدة 600 ريال + مصاريف تركيب 800 ريال --------- اجماالي قيمة الاصل 19900 ريال يكون القيد 19900 من ح/ الالات الي مذكورين 18000 ح / الموردين 1900 ح / البنك او الصندوق --------------------------------------- ***ملحوظة **** في حاله شراء ارض لبناء احد المنشآت عليها يجب الفصل بين الاراضي والمباني وذلك لعدم خضوع الاولي للاهلاك . مثال للتوضيح تم شراء قطعة ارض بمبلغ 100000 ريال لبناء مبني اداري للشركة مع دفع 10000 ريال مصاريف سمسرة وتسجيل و اتعاب خبراء تم شراء مستلزمات بناء بمبلغ 50000 ريال ومبلغ 2000 ريال رسوم ورخص بناء ومبلغ 8000 ريال اجور مهندسين وعمال البناء فما هي تكلفة الاصل في هذة الحالة يجب الاتي :- تكلفة الاراضي ثمن الشراء 100000 سمسرة 10000 -------------- الاجمالي 110000 تكلفة العقار ثمن الشراء 50000 رسوم ورخص 2000 اجورعمال ومهندسين 8000 ----------- 60000 القيد من مذكورين 110000 ح / الاراضي 60000 ح / العقارات 170000 الي ح / البنك طرق الحصول علي الاصل مع كيفية تحديد تكلفة الاصل في كل طريقة . يتم الحصول علي الاصل الثابت وكما اوردنا سابقا بعدة طرق 1- الشراء الشراء النقدي الشراء بالاجل او بالتقسيط يترتب علي عملية الشراء هذة فوائد تزيد من القيمة المدفوعة في الاصل . ولكن في هذة الحالة يجب ان نسجل الاصل بالقيمة السوقية او الفعلية وتحمل الفوائد الخاصة بكل فترة علي حسابات النتيجة اخر العام وهذا المثال للتوضيح . اشترت الشركة اله بمبلغ 15080 ريال تم سدادها علي اربعة اقساط سنوية قيمة كل قسط 3770 ريال علما بان القيمة السوقية للالة هي 14000 ريال . المطلوب اثبات قيمة الالة باليومية اثبات سداد اقساط الالة والفوائد المترتبة عليها الحل اولا وقبل كل شيئ يتم اثبات قيمة الالة بالقيمة السوقية في تاريخ الحصول عليها . 14000 من ح /الالات 14000 الي ح / الموردين ------------------------------ كيفية حساب الفائدة . يتم حساب الفائدة علي اساس سعر الفائدة الضمني باستخدام جدول القيمة الحالية القيمة الحالية = معامل القيمة الحالية × قيمة القسط السنوي 14000 = معامل القيمة الحالية × 3770 معامل القيمة الحالية = 14000 ÷ 3770 =3.7135 بالنظرفي جدول القيمة الحالية نجد المعامل يقع تحت نسبة 3% تقريبا . السنة الاولي 14000 × 3% =420 ريال من مذكورين 3350 من ح / الدائنين 420 ح / مصاريف فوائد 3770 الي ح / البنك ------------------------ السنة الثانية (14000-3550) × 3% =319.5 من مذكورين 3450.5 ح /الدائنين 319.5 ح / مصاريف الفوائد 3770 الي ح/ البنك -------------------------------- السنة الثالثة (14000-6800.5 ) ×3% =215 من مذكورين 3554 ح /الدائنين 216 ح / مصاريف الفوائد 3770 الي ح / البنك ------------------------------ السنة الرابعة (14000-10354.5) × 3% =124.5 من مذكورين 3645.5 ح/ الدائنين 124.5 ح / مصاريف الفوائد 3770 الي ح/ البنك ----------------------------------- نلاحظ من الحل السابق يتم ترحيل حساب الدائنين حتي يتم اقفالة بالسنة الاخيرة .بينما تحمل الفوائد الخاصة بكل سنة علي حساب الدخل . محمد خضير عبدالجابر الأربعاء 5 جمادى الأولى 1430

عاجل

- بواسطة مدير التحرير

- June 13, 2026

الأصول الثابتة غير الملموسلة

الأصول الثابتة غير الملموسلة هي أصول ليس لها وجود مادي ملموس ، مثل حقوق الإختراع والعلامات التجارية ، الشهرة أيضاً هي موارد وحقوق غير مادية ذات قيمة للشركة لأنها تعطي للشركة نوعا من الميزة في السوق التجاري. وكأمثلة عن الأصول غير الملموسة الاسم التجاري، وحقوق التأليف والنشر، والعلامات التجارية، وبراءات الاختراع، وبرامج الحاسوب . عرف المعيار المصري رقم ( 23 ) الأصل غير الملموس بأنه أصل ذات طبيعة غير نقدية قابلة للتحديد ، وليس له وجود مادي ويحتفظ به للإستخدام في الإنتاج أو لتوفير السلع والخدمات أو للتأجير للغير ، أو للأغراض الإدارية ، ويعد أصلاً عندما : - تتحكم فية المنشأة كنتيجة لأحداث سابقة - يتوقع أن تتدفق منه منافع إقتصادية مستفبلية للمنشأة - كان من الممكن قياس تكلفة الأصول بصورة موثوق فيها

عاجل

- بواسطة مدير التحرير

- June 13, 2026

تخفيض (إطفاء) الأصول غير الملموسة

تخفيض (إطفاء) الأصول غير الملموسة كانت الممارسة المحاسبية السائدة عدم تخفيض أو استنفاد تكلفة الأصول غير الملموسة نظراً لكونها غير محددة العمر الإنتاجي. لم يجز مجلس المبادئ المحاسبية هذه الممارسة وأصدر الرأي رقم (17) حيث قرر أن قيمة الأصول غير الملموسة لابد وأن تتلاشى في نهاية الأمر ولابد من تخفيض التكلفة وتحميل الفترات المحاسبية بنصيبها من خدمات هذه الأصول وأصبحت الأصول غير الملموسة من أول نوفمبر 1970م أو بعد يتم استنفادها على العمر الإنتاجي المقدر لها هناك العديد من العوامل التي يجب أخذها في الاعتبار حال تقدير العمر الإنتاجي للأصل ومن أهمها: 1- الشروط القانونية أو النظامية أو التعاقدية التي تحدد فترة معينة لاستخدام الأصل. 2- شروط التجديد أو تحديد حقوق الامتياز التي يترتب عليها تغيير العمر الإنتاجي للأصل. 3-أثر العوامل الاقتصادية المرتبطة بالعمر الإنتاجي للأصل مثل التقادم والتغير في الطلب والتغير التكنولوجي. 4- قد يرتبط العمر الإنتاجي للأصل بالحياة المتوقعة للفرد أو العاملين بالمنشأة. 5- التصرفات المتوقعة أو المحتلمة للمنافسين والهيئات أو الأجهزة ذات العلاقة 6- إذا كان العمر الإنتاجي للأصل لا يمكن تحديده فإنه يكون من الصعب تحديد المنافع المتوقعة منه. 7- قد يكون الأصل غير الملموس ناتجاً عن تفاعل أو مزيج من العوامل المختلفة التي لكل منها عمر إنتاجي مقدر مختلف. ولإدراك المجلس للصعوبات التي تواجه تحديد العمر الإنتاجي فقد حدد ضرورة تخفيض تكلفة الأصل حسب العمر الإنتاجي أو بحد أقصى 40 عاما أيهما أقل . الطريقة الشائعة لاستنفاد الأصول هي طريقة القسط الثابت وليس هناك ما يمنع من استخدام طريقة أخرى. جرى العرف المحاسبي على تحميل قسط التخفيض ضمن المصروفات في قائمة الدخل وتخفيضه من الأصل مباشرة دون فتح حساب مجمع استنفاد مع عدم وجود ما يمنع من توسطيه لابد من الثبات على إتباع طريقة الاستنفاد منها عبر الفترات المحاسبية المختلفة