النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 14, 2026

المخاطر غير النظامية

المخاطر غير النظامية و يقصد بها تلك المخاطر التي يمكن ان تتعرض لها عملية سداد القرض ، و الناجمة عن اسباب تتعلق بالمقترض بصورة مباشرة ، و من امثلة ذلك , انخفاض كفاءة ادارة المؤسسة المقترضة و تدهور منتجات المقترض و الافلاس أو العسر المالي للمقترض و تلف المخزون أو الآلات أو المواد الخام المستخدمة في الانشطة الانتاجية . ان هذه الانواع من المخاطر غير النظامية تؤثر بصورة بالغة على قدرة الزبون ( المقترض ) و رغبته على سداد ما عليه من التزامات تجاه المقرض ( المصرف ) ، و من بعد فان معظم المصارف تقوم قبل منح القرض بالبحث و التحري عن طالب القرض و دراسة و تحليل مركزه المالي . و هناك العديد من النسب المالية التي تساعد الادارة المصرفية على قياس قدرة الزبون على السداد و قياس مدى كفاية ( Sufficient ) راس المال لسداد مستحقات المصرف في حالة افلاس المقترض و تعذر بيع الاصول بقيمتها الدفترية . و للمزيد من التحوط تقوم معظم المصارف التجارية بانتهاج سياسات وقائية( Preventive ) في منح القروض كابرامها لأتفاق شرطي مع المقترض يقضي بعدم خفض حجم ودائعه لدى المصرف عن حد معين ضرورة حصوله على موافقة المصرف قبل تطبيق أي توسعات جديدة أو محاولته الحصول على القروض اضافية . و من امثلة تلك السياسات الوقائية ايضا طلب المصرف من المقترض تقديم رهن ( Collateral ) كضمان للقرض و ذلك في صورة اوراق مالية , أو مخزون سلعي أو مباني بحيث اذا توقف الزبون عن سداد التزاماته يحق للمصرف التصرف في الشيء المرهون . كذلك تقوم الكثير من المصارف بطلب طرف ثالث على الاتفاق كضامن للزبون ، بحيث يحق للمصرف الرجوع عليه في حالة توقف المقترض ( الزبون ) عن سداد القرض و فوائده ، خاصة إذا ما كانت قيمة هذا القرض كبيرة و يخشى معها من تعرض المصرف لهزة مالية اذا ما تم التوقف عن السداد . و تلجا المصارف ايضا الى اشتراط سداد اصل القرض على دفعات سواء شهرية او سنوية ، او سداد الفوائد مقدما من خلال خصمها من قيمة القرض من البداية ، و الغرض من رواء ذلك هو تعجيل (Acceleration) حصول المصرف على اكبر قدر من مستحقاته تحسبا لظروف غير متوقعة يحتمل ان تؤثر على قدرة المقترض على السداد . و لا ينبغي ان يفهم مما سبق ، ان المصارف ملزمة دائما باتخاذ اجراءات عنيفة ضد المقترض في حالة تعثره ، ففي حالات كثيرة تبذل جهود مخلصة في مساعدة المقترض للخروج من ازمته المالية ، كتأجيل سداد القروض و فوائدها الى تواريخ لاحقة ، فقد لا تكتفي اموال التصفية في حالة افلاس الزبون للوفاء بسداد التزاماته بالكامل تجاه المصرف ، كما ان خروج الزبون من السوق يعني من ناحية اخرى فقد المصرف لأحد زبائنه و هو ما يتعبر في حد ذاته خسارة لهذا المصرف .

عاجل

- بواسطة مدير التحرير

- July 14, 2026

المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها

المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها تقتصر على عنصر واحد وهو شهرة المحل وهي فريدة من نوعها لأنه لا يمكن اقتناؤها أو تداولها بدون شراء المنشأة ذاتها وهي أصل غير ملموس ولا يمكن تحديدها بذاتها ولا يمكن فصلها عن كيان المنشأة القائمة وفي بعض الأحيان نجد أن القيمة السوقية للمنشأة تزيد عن القيمة السوقية لأصولها وهذا يعني قدرة المنشأة على تحقيق أرباح غير عادية أو فوق المعدل العادي للعائد على الاستثمار السائد في مجال الصناعة وهذا ما يعبر عنه بشهرة المحل تنشأ نتيجة لعوامل عديدة تتفاعل وتؤدي إلى تميز المنشأة ومن أهمها: 1- كفاءة الإدارة في تشغيل وإدارة المنشأة 2- استخدام مواصفات خاصة في إنتاج المنتج تؤدي إلي جودته 3- موقع استراتيجي 4- الخدمة المتميزة للعملاء والسمعة الممتازة في المجتمع 5- سياسة إعلانية فعالة 6- علاقات عمل ممتازة وتنمية الموارد البشرية في المنشأة 7- القدرة على المنافسة ومواجهة التقلبات الاقتصادية 8- مركز ائتماني ممتاز يؤدي إلى تزايد قدرتها على منح الائتمان 9- نجاح برامجها التدريبية للعاملين فيها - شهرة المحل لا تثبت في الدفاتر إلا إذا تم شراء المنشأة بكاملها وتعامل كأصل غير ملموس ويتم استنفادها على مدى الفترات المحاسبية المتوقع أن تستفيد منها شهرة المحل التي يتم تطويرها داخليا لا يتم رسملتها ولا يتم إثباتها في الدفاتر لعدم وجود عملية تبادل موضوعية مع طرف خارجي وسوف تخضع للحكم الشخصي

جديد

- بواسطة الأدمن

- July 14, 2026

طبيعة الأصول غير الملموسة

طبيعة الأصول غير الملموسة تتميز بعدم وجود كيان مادي ملموس لها ومن أهم خصائصها هي عدم التأكد من المنافع المحتمل الحصول عليها من استخدم هذه الأصول بسبب صعوبة التنبؤ بالعمر الإنتاجي نظراً لعدم وجود عمر مادي للأصل من ناحية وصعوبة التنبؤ بالفترة التي يمكن أن يحقق فيها الأصل منافع للمنشأة وبسبب تعرض قيمة هذه الأصول لدرجة كبيرة من التقلبات وعدم وجود قيمة سوقية لبعض هذه الأصول لاقتصار منافعها على منشأة بعينها دون غيرها من المنشآت

جديد

- بواسطة مدير التحرير

- July 14, 2026

ماهية المشروعات المتوسطة و الصغيرة والمتناهية الصغر

ماهية المشروعات المتوسطة و الصغيرة والمتناهية الصغر إعداد د. نبيل عبد الرءوف إبراهيم مدرس المحاسبة شعبة الإدارة والمحاسبة المعهد العالي للحاسبات وتكنولوجيا المعلومات أكاديمية الشروق تعتبر المشروعات الصغيرة من أكبر مصادر خلق وتوفير فرص عمل حقيقية دائمة ومتنوعة وهى من أهم الآليات الفعالة في تنويع وتوسيع قاعدة المنتجات والصناعات، كما أنها تمثل إحدى حلقات التوازن في الهياكل الاقتصادية بما تتميز به من مرونة وسرعة استجابة لمتغيرات الأسواق المحلية والعالمية وتسهم في إستخدام وإستثمار المدخرات. تتباين التعريفات والمفاهيم عند التعرض لتعريف أو لمفهوم المشروعات الصغيرة والمتناهية من دولة لأخرى وفقا لأختلاف امكانياتها وظروفها الاقتصادية والاجتماعية مثل درجة التصنيع وطبيعة مكونات وعوامل الإنتاج الصناعي والزراعى والخدمى ونوعية الصناعات الحرفية التقليدية القائمة قبل الصناعة الحديثة، والكثافة السكانية، ومدى توفر الاصول البشرية ودرجة تاهيلها، ومهارتها والمستوى العام للاجور والدخل وغيرها من الجوانب الاقتصادية والاجتماعية التي تحدد ملامح وطبيعة المشروعات الصغيرة القائمة أو التى تقام . كما ويختلف التعريف وفقا للهدف منه، وهل هو للاغراض الإحصائية أم للاغراض التمويلية أو لاية أغراض أو احتياجات أخرى (حمد بن هاشم الذهب : واقع الصناعات الصغيرة والمتوسطة )8 . ولقد عرف المشرع المصرى المشروعات الصغيرة وفق ما جاء بقانون تنمية المنشآت الصغيرة رقم 141 لسنة 2004 . مادة (1) يقصد بالمنشأة الصغيرة في تطبيق أحكام هذا القانون، كل شركة أو منشآه فردية تمارس نشاطا اقتصاديا إنتاجيا او تجاريا أو خدميا ولا يقل رأسمالها المدفوع عن خمسين ألف جنيه ولا يجاوز مليون جنيه ولا يزيد عدد العاملين فيها علي خمسين عاملا. مادة (2) يقصد بالمنشأة متناهية الصغر في تطبيق أحكام هذا القانون كل شركة أو منشآه فردية تمارس نشاطا اقتصاديا إنتاجيا أو خدميا أو تجاريا التي يقل رأسمالها المدفوع عن خمسين ألف جنيه. وبالرغم من عدم وجود تعريف دولي متفق عليه للصناعات الصغيرة والمتوسطة، إلا أن هناك أتفاق على وجود بعض المعايير التي يمكن على أساسها تعريف الإحجام المختلفة للصناعة ، من اكثر المعايير شيوعا ما يلي : (مازن شيحا: تعزيز القدرة التنافسية للصناعات الصغيرة والمتوسطة في دول مجلس التعاون الخليجي)9 1- عدد العاملين : ويمثل ابسط المعايير المتبعة للتعريف وأكثرها شيوعا لسهولة القياس والمقارنة في الاحصاءات الصناعية ، غير أن من عيوب هذا التعريف أختلافه من دولة لاخرى ، فضلا عن انه لا يأخذ بنظر الاعتبار التفاوت التكنولوجي المستخدم في الإنتاج . 2- حجم الاستثمار : يعد حجم الاستثمار ( راس المال المستثمر ) معيارا أساسيا في العديد من الدول للتمييز بين الصناعات الصغيرة والمتوسطة وبين الصناعات الكبيرة ، على أعتبار أن حجم الاستثمار يعطي صورة عن حجم النشاط الصناعي كميا . 3- قيمة المبيعات السنوية : يمكن اعتبار قيمة المبيعات السنوية أحد المعايير التي تميز الصناعات من حيث حجم النشاط وقدرته التنافسية في الاسواق . إلا أن دول منظمة التنمية والتعاون الاقتصادي OECD تعتمد في أغلب الأحيان التعاريف التالية (Islamic Center For Development of Trade, Exporting Small and Medium: Sized Enterprises )10 1- الصناعات الماكروية Micro Industries وتتمثل بالصناعات الفردية والتي تكون عادة بدون عمالة وتعتبر من المشروعات المتناهية فى الصغر. 2- الصناعات الصغيرة جدا (المتناهية فى الصغر) Very Small Industries وهي تلك الصناعات التي تضم من (5) إلى (19) عامل . 3- الصناعات الصغيرة Small Industries وتضم من (20) إلى (99) عامل . 4- الصناعات المتوسطةMedium-Sized Industries وتضم من (100) إلى (499) عامل وأحيانا تكون مصنفة الى نوعين يضم الأول من (50) إلى (199) عامل والثاني من (200) إلى (499) عامل . 5- الصناعات الكبيرة Large Industries وتضم أكثر من (500) عامل وأحيانا تضم الصناعات الكبيرة جدا أكثر من (1000) عامل . إنشاء الصناعات الصغيرة : وعلاوة عن دور الصناعات الصغيرة والمتوسطة في تحقيق التنمية الاقتصادية والاجتماعية ، فإنها تقدم العديد من المميزات التي يمكن تلخيصها بالآتي: * إتاحة فرص عمل برؤوس أموال اقل . * استغلال مدخرات المواطنين والاستفادة منها في الميادين الاستثمارية المختلفة، بدلا من تبذير هذه المدخرات في الاستهلاك . * استغلال المواد الأولية المتاحة محليا . * تعد هذه الصناعات صناعات مغذية لغيرها من الصناعات ولها دورها في توسيع قاعدة الإنتاج المحلي . * لا تحتاج إلى مستويات عالية من التدريب. * تـوفر منتجات هـذه الصناعات جـزءا هـاما من احتياجات السوق الـمحلي، مما يقلل مـن الاستيراد . * تستطيع مواجهة تغييرات السوق بسرعة بعيدا عن الروتين. (J.S.juneja ,Development of small & medium Enterprises in the Indian Economy)11 يعتبر قرار إصدار الصندوق الاجتماعى للتنمية سنة 1991 بمثابة بوابة الانطلاق لتشجيع إقامة المشروعات الصغيرة والمتناهية فى الصغر ولعل القروض التى قدمها الصندوق بموجب تمويل من مؤسسات دولية للمساهمة فى إقامة العديد من تلك المشروعات بهدف أساسى تخفيض معدل البطالة بالمجتمع ولكى يستوعب هذا القطاع من المشروعات الثروة البشرية غير العاملة أو العاملة التى يستغنى عنها القطاع الحكومى من شركات القطاع العام التى يتم خصخصتها. يسعى الصندوق الاجتماعي للتنمية بمزيد من المساهمة الفعالة في صنع التغيير نحو الأفضل في المجتمع المصري كونه جهازا وطنيا تابعا لرئاسة مجلس الوزراء يعمل تحت مظلة برنامج الأمم المتحدة الإنمائي UNDP كوكالة منفذة نشيطة و يعمل الصندوق على تصميم الخطط التنموية والأبحاث الميدانية وتنفيذ ومتابعة المشروعات لصالح الفئات والجهات المستهدفة. الا أن تلك المشروعات مازالت فى احتياج الى المزيد من الرعاية إما لاستمرارها أو لتشجيع الخريجين الجدد الى اللجوء الى إنشاء العديد منها, وتفعيل دور الحاضنات التى تتبنى تنمية تلك المنشآت ولعل هذا الدور يمكن أن تلعبه الجمعيات والمؤسسات الاهلية والغرف التجارية سواء لتنظيمها إداريا أو مساعدتها فى تسويق منتجاتها داخليا وخارجيا ولاسيما إذا كانت لاترهق أصحاب تلك المشروعات من تكاليف أو أعباء جديدة الى ان تنطلق مشروعاتهم وتذدهر. (د. نجلاء مرتجى : نحو غدا افضل للمشروعات الصغيرة)12

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

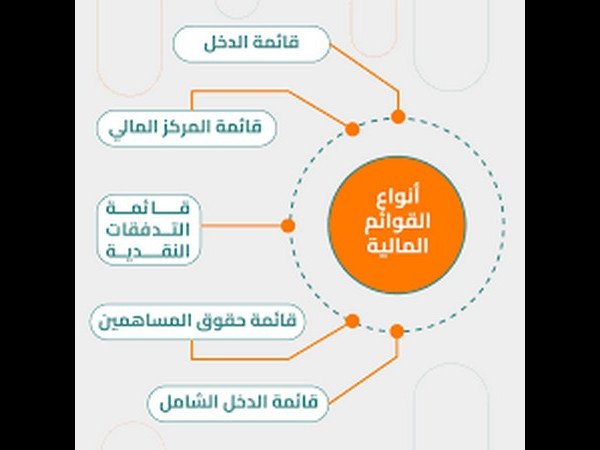

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.