النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- June 15, 2026

شرح شامل خطوات إعداد القوائم المالية

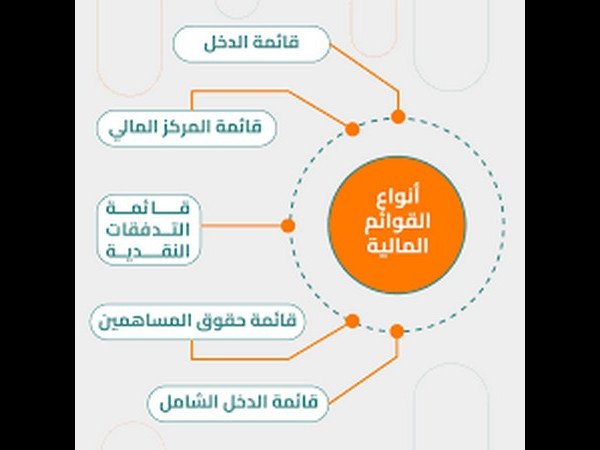

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة الادمن

- June 15, 2026

نموذج دراسة الجدوى لمشروع صغير

إعداد أ . د / نجلة مرتجى أستاذ تنمية الموارد البشرية مدير مركز المشروعات الصغيرة والمتوسطة كلية التجارة وإدارة الأعمال جامعة حلوان نموذج دراسة الجدوى لمشروع صغير بيانات عن المشروع : * هل أنت على استعداد للعمل 60 ساعة في الأسبوع على الأقل نعم - لا * هل أنت على استعداد للمخاطرة ؟ نعم - لا * هل تدرك أنك بدخولك مجال العمل الخاص ربما تخاطر ببعض من ظروفك الشخصية نعم - لا * هل أنت على استعداد لمراجعة قراراتك باستمرار ؟ نعم - لا * هل تعرف مجال العمل المقترح جيدا ً ؟ نعم - لا * هل تتمتع بصحة جيدة ؟ نعم - لا * هل العائلة موافقة على المشروع ؟ نعم - لا * هل هم على استعداد لمعاونتك ؟ نعم - لا * هل هم على استعداد لتحمل بعض المشقات عند دخولك مجال العمل الحر ؟ نعم - لا * هل سيساعدك أحد أفراد العائلة في مشروعك ؟ نعم - لا إذا كانت الإجابة بنعم فما هو النشاط الذي سيقوم به ؟ .............................................................. نشاط المشروع : * هل تستطيع أن تصف نوع المنتج أو الخدمة التي يقدمها مشروعك المقترح ؟ ................................................................................... ( يمكن أن تدعم وصفك ببعض الصور أو العينات الأولية ) * تحت أي بند يندرج نشاط مشروعك ؟ صناعي - زراعي - خدمات - أعمال حرفية منتجات غذائية - أخرى ، اذكرها .......................................... * من هم عملائك المتوقعين لمنتجاتك أو خدماتك ؟ ( المقصود بالعملاء هم الزبائن المتوقعين أو المعروفين لديك ) ................................................................ * هل قررت أن تروج لمنتجك / خدمتك عن طريق الإعلان ؟ لا - نعم - ما هي نوعية الدعاية المتوقعة : توزيع المنتج عند الشراء ( عينات مجانية ) ملصقات / لوحات كتيبات وسائل الإعلام المقروءة ( الصحف والمجلات ) الاشتراك في المعارض والأسواق وسائل أخرى – اذكرها .............................. * هل تعرف / تدرك المخاطر المختلفة التي يمكن أن يتعرض لها المشروع ( تلف المعدات / المباني ، السرقة ، المسئوليات المهنية ، ......... الخ ) . نعم - لا هل يمكن وصفها ؟ هل تنوى القيام بالتأمين لتلافى الأخطار ؟ نعم - لا * الموارد / الاحتياجات البشرية ( العمالة / الموظفين ) - هل ستقوم باستخدام عمال في مشروعك ؟ نعم - لا - ما هي المؤهلات المطلوبة والمرتبات المتوقعة ؟ .............................................................. * هل قمت بتحديد المعوقات التي يمكن أن تواجهك في مشروعك ( المواصفات الفنية ، الصحية ، الأمن والسلامة المهنية ، التلوث ، الضوضاء ، ........... الخ ) ؟ - حددها بدقة. .................................................................................................................

جديد

- بواسطة مدير التحرير

- June 15, 2026

المحاسبة والرقابة على التكاليف الصناعية غير المباشرة

المحاسبة والرقابة على التكاليف الصناعية غير المباشرة تتكون تكاليف الإنتاج من مجموعة عناصر مختلفة تشمل المواد والأجور والمصروفات الأخرى ، ويتركز اهتمام محاسبة التكاليف في تجميع البيانات المتعلقة بعناصر التكلفة ومتابعة تدفقها فيما بين مراكز الأنشطة المختلفة للوحدة ،كما يتركز اهتمامها في تبويب تلك التكاليف بطرق متعددة تختلف باختلاف الهدف من كل تبويب . ويعتبر تبويب عناصر التكاليف بحسب علاقتها وارتباطها بوحدات النشاط من أهم الطرق وأكثرها استخداما لقياس وتحديد تكلفة الوحدة المنتجة ، حيث يتم تقسم عناصر التكاليف طبقا لذلك إلى : عناصر تكاليف مباشرة : وتشتمل على مواد مباشرة ، أجور مباشرة ، ومصروفات صناعية مباشرة عناصر تكاليف غير مباشرة : وتشتمل على مواد غير مباشرة ، أجور غير مباشرة ، خدمات (مصروفات) صناعية غير مباشرة . وتبرز أهمية المحاسبة عن التكاليف غير المباشرة في الآتي : تتكون التكاليف الصناعية غير المباشرة من العديد من عناصر التكاليف المشتركة أو العامة ( الإيجار ، القوى المحركة ،...) التي لا توجد علاقة مباشرة بينها وبين وحدات الإنتاج تتكون التكاليف الصناعية غير المباشرة من عناصر كثيرة تتغير بدرجات متفاوتة مع التغير في حجم الإنتاج أو مستوى النشاط المشروع ينتج العديد من الوحدات المنتجة التي تختلف كل منها في مواصفاتها و مدى استفادتها من مراكز الإنتاج ومراكز الخدمات الإنتاجية ، ولهذا ليس من المنطق توزيع عناصر التكاليف الصناعية غير المباشرة على الوحدات المنتجة بالتساوي ، بل يجب استخدام معدلات تحميل تتفق مع مدى استفادة كل منتج من التكاليف . ولما كان من الضروري تحميل التكاليف الصناعية غير المباشرة على الوحدات المنتجة باستخدام معدلات تحميل تقديرية ، يصبح من المحتم مراعاة الدقة عند تقدير تلك العناصر واختيار أسس تحميلها . فقد يقوم المشروع بإنتاج منتج واحد أو عدد قليل من المنتجات لها مواصفات متشابهة ويمر كل منها على نفس العمليات الصناعية . وفي هذه الحالة تحمل التكاليف الصناعية غير المباشرة للوحدات المنتجة باستخدام معدل تحميل تقديري واحد . وتزداد المشكلة تعقيدا عندما ينتج المشروع عددا كبيرا من وحدات الإنتاج التي تختلف في مواصفاتها والعمليات الصناعية التي تمر عليها ونسبة استفادتها من كل مركز من مراكز النشاط في المشروع . ففي هذه الحالة يتطلب الأمر إعداد معدل تحميل تقديري لكل مركز من المراكز ، حتى يمكن تحديد ما يخص كل نوع من المنتجات من الخدمات التي تؤديها مراكز النشاط المختلفة . وتتضمن إجراءات تحديد معدلات التحميل للتكاليف الصناعية غير المباشرة إتباع الخطوات الآتية : أولا : تحديد مراكز التكاليف : أ- مراكز تكاليف إنتاج ب- مراكز خدمات إنتاجية ج- مراكز تكاليف تسويقية د- مراكز خدمات إدارية وتمويلية هـ - مراكز العمليات الرأسمالية ثانيا : حصر وتقدير التكاليف الصناعية غير المباشرة : تحدث التكاليف الصناعية غير المباشرة أثناء السنة المالية ، ومن الصعوبة بمكان معرفتها أولا بأول ، ولا بد من الإنتظار حتى نهاية السنة ، مما يفقد محاسبة التكاليف أهميتها . لذلك يجب على المحاسب أن يقوم بتحديد التكاليف الصناعية غير المباشرة مقدما على أساس تقديري والعمل على تحميل وحدات النشاط ( وحدات التكلفة ) بنصيبها من العناصر التقديرية . ثالثا : تخصيص وتوزيع التكاليف الصناعية غير المباشرة على المراكز : يمكن التمييز بين ثلاث أنواع من بنود التكاليف غير المباشرة لأغراض التحميل على مراكز التكلفة وهي : أ- بنود خاصة : وهي عبارة عن بنود التكاليف التي يستفيد منها مركز تكلفة واحد فقط أي أنها تخصه دون غيره من المراكز ولذلك تحمل عليه مباشرة مثلا إهلاك الآلات في مركز نعين يحمل رأسا على هذا المركز ، بينما تكلفة المواد غير المباشرة لمركز آخر تحمل عليه دون غيره من المراكز ، وكذلك تكلفة الوقت الضائع العادي في مركز آخر تحمل على نفس المركز الخاصة به . ب- بنود مشتركة : وهي عبارة عن بنود التكلفة التي يشترك في الاستفادة منها مجموعة من مراكز التكاليف دون مراكز أخرى وتوزع على المراكز المستفيدة حسب الأساس المناسب مثلا مصاريف القوى المحركة توزع على المراكز التي يوجد بها آلات أو معدات حسب قوة الآلات والمعدات ( بالحصان ، أو ساعات دوران التشغيل ، أو ساعات الدوران) ج-بنود عامة : هي عبارة عن البنود التي يستفيد منها جميع مراكز التكاليف بالمنشأة دون استثناء ويتم توزيعها على المراكز المستفيدة حسب الأساس المناسب لطبيعة كل عنصر مثلا إيجار المبنى يعتبر بند عام ويوزع على جميع المراكز على أساس المساحة التي بشغلها كل مركز . و من الملاحظ بالنسبة للبنود الخاصة أنها لا توزع وإنما يتم تخصيص البند بصورة مباشرة على مركز معين يعتبر هو المستفيد الوحيد من هذا البند ( يطلق على هذه العملية تخصيص ) ، بينما بالنسبة للبنود المشتركة أو العامة فلا يمكن تخصيصها لمركز تكلفة معين ، بل يجب توزيعها على المراكز المستفيدة طبقا لطبيعة كل بند من البنود ( يطلق على هذه العملية توزيع ) . وفيما يلي بعض بنود التكاليف الصناعية غير المباشرة وأسس توزيعها على المراكز التي تشترك في الاستفادة منها : البند الأساس المناسب للتوزيع مصروفات المباني إيجار المباني، استهلاك المباني ، تصليحات المباني ، الضرائب ، التأمين على المباني ، مصروفات التدفئة أو التكييف هذه البنود تتعلق باختصاص واحد أو وظيفة واحدة لذا يمكن إنشاء مركز خاص بها يسمى مركز المباني ، وفي حالة عدم وجود مركز للمباني ضمن مراكز التكاليف بالمنشأة توزع هذه البنود حسب المساحة في المراكز المستفيدة مصروفات الإضاءة قراءة العدادات في المراكز المستفيدة ، أو عدد اللمبات أو المساحة في كل مركز مصروفات صيانة وتصليحات الآلات الساعات التي قضاها عمال الصيانة في كل مركز أو ساعات دوران الآلات ، أو قيم الآلات في كل مركز مصروفات التأمين على الآلات أو الأصول قيم الآلات أو الأصول في كل مركز إهلاك الآلات أو الأصول قيم الآلات أو الأصول في كل مركز مصروفات القوى المحركة قوة الآلات بالحصان أو عدد ساعات دوران الآلات في كل مركز مصروفات الإشراف (أجور المشرفين ) عدد العاملين أو سعات العمل في كل مركز مصروفات الخدمات المقدمة للعاملين ( مطعم ، عيادة طبية ، شؤون أفراد ) عدد العاملين أو الأجور في كل مركز أو ساعات العمل مصروفات التخزين المساحة التخزينية المخصصة لكل مركز ، حجم المواد المنصرفة لكل مركز ، عدد أذون أو مرات الصرف لكل مركز

المحاسبة المالية

- بواسطة مدير التحرير

- June 15, 2026

مبدأ السيادة في ظل المتغيرات

مبدأ السيادة في ظل المتغيرات يشير ميثاق الأمم المتحدة إلى المساواة بين الدول ويعني هذا من الناحية القانونية الدولية المساواة في الحقوق والالتزامات بين الدول جميعها الأعضاء في المجتمع الدولي، وكانت سيادة الدولة من المبادئ الأساسية للقانون الدولي العام في القرن التاسع عشر، وتؤدي بمعناها التقليدي إلى عدم خضوع الدولة إلا للقواعد القانونية التي وافقت عليها بصورة مسبقة ومن ثم كانت السيادة بمعناها التقليدي، إلا أنه مع تطور الأوضاع العالمية في القرن العشرين عبر حربين عالميتين وحرب باردة، بدأت الغلبة للاتجاه الذي ينادي بتطويع سيادة الدولة المطلقة واخضاعها لقواعد القانون الدولي العام، حيث استمرت العولمة في الظهور ببطء شديد نتيجة التنازع المستمر بين الأيديولوجية الشيوعية والأيديولوجية الرأسمالية، إلى بداية نهاية الحرب الباردة، حيث بانتهاء تلك الحرب تحولت العولمة إلى ظاهرة عالمية. يشاع أن فكرة السيادة ظهرت منذ بروز الدولة الحديثة، وإذا كان البعض يرجع الفضل للمفكر الفرنسي جان بودان 1576م، في تفصيل وتحليل هذا المفهوم وإعطائه هذه الشهرة، يرى البعض أيضاً أن لهذه الفكرة جذور في الفكر الإسلامي. إن فكرة السيادة بمستوياتها المتعددة ظهرت منذ ظهور المجتمعات البشرية وكياناتها السياسية الأولى، إن السيادة واحدة في الدولة إذ لا توجد في الدولة الواحدة أكثر من سيادة واحدة، أي أنه لا يمكن فرض أية التزامات عليها من قبل إرادة أخرى غير إرادة الدولة نفسها وهذا ما يسمى وحدة السيادة، أي توجد في الدولة سلطة تشريعية وتنفيذية وقضائية واحدة، بمعنى عدم قابلية سيادة الدولة للتجزئة مهما يكن التنظيم الدستوري أو الإداري لهذه الدولة، فلا مجال لغير سلطة عليا واحدة. فإذا كانت السلطة في الدولة التقليدية متمركزه كلياً وبشكل مطلق في شخص واحد وهو بمثابه الواهب للخيرات أو الحارم منها فإن دولة القانون أي الدولة العصرية الديمقراطية هي دوله يتم فيها توزيع السلطة واقتسامها لا على أفراد بل على مؤسسات: مؤسسات تشريعية، مؤسسات تنفيذية، مؤسسات قضائية. إن نظرية السيادة تعتبر من الركائز الهامة في دراسة النظم السياسية والدستورية، كما أنها لاقت العديد من الانتقادات التي ربطت بينها وبين الأصل التاريخي لنشأتها وارتباطها بالحكم المطلق واستغلال الأنظمة الدكتاتورية لها في تبرير استبدادها غير أن هذه الانتقادات لم تنل من تطورها ورسوخها سواء الداخلي والدولي. فالسيادة بوصفها دعوة سياسية عالية التميز تتعلق بالسيطرة الكلية المنفردة على أرض محددة ومجتمع خاضع لسلطة الدولة السياسية التي يقرها التنظيم الدولي ويعترف بوجودها لم تعد من الثوابت بل تحولت إلى قضية خلافية تخضع لوجهات النظر المختلفة ولعل القاء نظرة على مسرح السياسة الدولية يكشف مقدار التحديات التي تجابه السيادة الوطنية في عالم ما بعد الحرب الباردة لاسيما من قبل القوى المركزية وإن اختلفت مجالات التأثير في السيادة بين الدول حسب وضع الدولة وقوتها. وانطلاقاً من أن دولة القانون لا يمكن أن تكون غير الدولة الديمقراطية فنحن بحاجه إلى إرساء وخلق الثقافة الديمقراطية-التي تتيح السير ضمن ركب التطور الجاري في القرن الحادي والعشرين مثلما اتاحت لبلدان كثيرة الرقي الاجتماعي والاقتصادي والسياسي والعلمي فهي تضمن القضاء العادل المستقل وتضييق الخناق على التلاعب بشؤون المجتمع من قبل أفراد أو جماعات وذلك من خلال مؤسسات الرقابة على كل مفاصل الدولة.

جديد

- بواسطة مدير التحرير

- June 15, 2026

عملية حسابية غير منطقية لكنها صحيحة !

عملية حسابية غير منطقية لكنها صحيحة ! بعد مرور عامين من السعي الحثيث والاجتهاد والتفاني في العمل لاحظ أحد الموظفين انه لم يحصل على أي نوع من المكافآت ,, مادية كانت أو عينية, فلا ترقية و لا تزكية أو زيادة في الأجر أو حتى كلمة شكر! فراح يشكو آلامه متظلما" لمدير الموارد البشرية عله يعير الأمر اهتماماً ويقيله من عثرته, فنظر الأخير إليه وضحك ودار بينهم الحديث التالي... المدير : كيف تطلب مكافأة وأنت لم تعمل يوماً واحداً في هذه الشركة ؟ وهنا تلوح الدهشة في وجه الموظف ويغلبه التعجب , فيمضي المدير شارحاً : المدير : كم عدد أيام السنة ؟ الموظف : 365 يوم وأحياناً 366 في السنة الكبيسة. المدير : كم عدد ساعات العمل ؟ الموظف : 8 ساعات : من الساعة الثامنة صباحاً حتى الرابعة عصراً المدير : كم يمثل هذا العدد من الساعات بالنسبة لساعات اليوم ؟ الموظف : ثلثه . المدير : رائع جداً , قل لي : ما هو ثلث 366 يوما ؟ الموظف : 122 يوما . المدير : هل تعمل في عطلة نهاية الأسبوع ؟ الموظف : لا يا سيدي . المدير : كم عدد الأيام التي تحتسب كعطلة أسبوعية ؟ الموظف : 52 يوم جمعه و 52 يوم سبت . المدير : شكرا لذكائك , إذن لديك 104 أيام من العطلات الأسبوعية فإذا حذفت 104 من 122 يوم كم يبقى ؟ الموظف : 18 يوماً . المدير : حسنا , ولديك 3 أيام لأجازة عيد الفطر و 4 أيام لأجازة عيد الأضحى , فكم تبقى ؟ الموظف : 11 يوماً . المدير : هل تعمل يوم رأس السنة الميلادية ويوم رأس السنة الهجرية واليوم الوطني للدولة ويوم الحفل السنوي للشركة ؟ الموظف : لا. المدير : كم عدد الأيام المتبقية إذن ؟ الموظف : 7 أيام يا سيدي ! المدير : ولديك الحق في الحصول على أجازة عارضة 7 أيام في السنة ، ماذا يتبقى من أيام العمل إذن ؟ الموظف : ولا يوم يا سيدي ! المدير : ماذا تريد إذن وماذا تتوقع من الإدارة ؟ الموظف : فهمت الآن ,, لقد كنت مخطئاً , ولم أكن أعرف أنني لص أسرق أموال الشركة وأتقاضى راتب بدون مقابل !!!! تمنياتي للجميع بالتوفيق في شركة غير هذه الشركة طبعاً ,,,