النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة الادمن

- June 15, 2026

التكاليف المتغيرة

التكاليف المتغيرة تتغير التكاليف المتغيرة مع تغير وقت النشاط فمثلا تكاليف الكهرباء، والإيجار تتغير بناء على الطاقة الإنتاجية، أما الاختلاف بين التكاليف الثابته والمتغيرة فهو صعب نوعا ما حيث لا يوجد فاصل بين النوعين ، فمثلا تَعتبر بعض الدراسات أن تكاليف العمالة ثابتة إذا تم العمل خلال أوقات الدوام الرسمي دون الأوقات الإضافية (متغيرة). كما يمكن تجنب بعض التكاليف طالما أن العملية الإنتاجية لم تبدأ مثل أجور الموظفين القائمين على العملية الإنتاجية وكذلك التكاليف التي لا يمكن تجنبها حتى في حالة إيقاف المشروع مثل استهلاك المعدات التي ستنقضي مدتها أو تنعدم. تنقسم التكاليف المتغيرة إلى نوعين تكاليف خطية وغير خطية (أجور العمالة).

عاجل

- بواسطة مدير التحرير

- June 15, 2026

المخاطر غير النظامية

المخاطر غير النظامية و يقصد بها تلك المخاطر التي يمكن ان تتعرض لها عملية سداد القرض ، و الناجمة عن اسباب تتعلق بالمقترض بصورة مباشرة ، و من امثلة ذلك , انخفاض كفاءة ادارة المؤسسة المقترضة و تدهور منتجات المقترض و الافلاس أو العسر المالي للمقترض و تلف المخزون أو الآلات أو المواد الخام المستخدمة في الانشطة الانتاجية . ان هذه الانواع من المخاطر غير النظامية تؤثر بصورة بالغة على قدرة الزبون ( المقترض ) و رغبته على سداد ما عليه من التزامات تجاه المقرض ( المصرف ) ، و من بعد فان معظم المصارف تقوم قبل منح القرض بالبحث و التحري عن طالب القرض و دراسة و تحليل مركزه المالي . و هناك العديد من النسب المالية التي تساعد الادارة المصرفية على قياس قدرة الزبون على السداد و قياس مدى كفاية ( Sufficient ) راس المال لسداد مستحقات المصرف في حالة افلاس المقترض و تعذر بيع الاصول بقيمتها الدفترية . و للمزيد من التحوط تقوم معظم المصارف التجارية بانتهاج سياسات وقائية( Preventive ) في منح القروض كابرامها لأتفاق شرطي مع المقترض يقضي بعدم خفض حجم ودائعه لدى المصرف عن حد معين ضرورة حصوله على موافقة المصرف قبل تطبيق أي توسعات جديدة أو محاولته الحصول على القروض اضافية . و من امثلة تلك السياسات الوقائية ايضا طلب المصرف من المقترض تقديم رهن ( Collateral ) كضمان للقرض و ذلك في صورة اوراق مالية , أو مخزون سلعي أو مباني بحيث اذا توقف الزبون عن سداد التزاماته يحق للمصرف التصرف في الشيء المرهون . كذلك تقوم الكثير من المصارف بطلب طرف ثالث على الاتفاق كضامن للزبون ، بحيث يحق للمصرف الرجوع عليه في حالة توقف المقترض ( الزبون ) عن سداد القرض و فوائده ، خاصة إذا ما كانت قيمة هذا القرض كبيرة و يخشى معها من تعرض المصرف لهزة مالية اذا ما تم التوقف عن السداد . و تلجا المصارف ايضا الى اشتراط سداد اصل القرض على دفعات سواء شهرية او سنوية ، او سداد الفوائد مقدما من خلال خصمها من قيمة القرض من البداية ، و الغرض من رواء ذلك هو تعجيل (Acceleration) حصول المصرف على اكبر قدر من مستحقاته تحسبا لظروف غير متوقعة يحتمل ان تؤثر على قدرة المقترض على السداد . و لا ينبغي ان يفهم مما سبق ، ان المصارف ملزمة دائما باتخاذ اجراءات عنيفة ضد المقترض في حالة تعثره ، ففي حالات كثيرة تبذل جهود مخلصة في مساعدة المقترض للخروج من ازمته المالية ، كتأجيل سداد القروض و فوائدها الى تواريخ لاحقة ، فقد لا تكتفي اموال التصفية في حالة افلاس الزبون للوفاء بسداد التزاماته بالكامل تجاه المصرف ، كما ان خروج الزبون من السوق يعني من ناحية اخرى فقد المصرف لأحد زبائنه و هو ما يتعبر في حد ذاته خسارة لهذا المصرف .

القوائم المالية

- بواسطة وائل مراد

- June 15, 2026

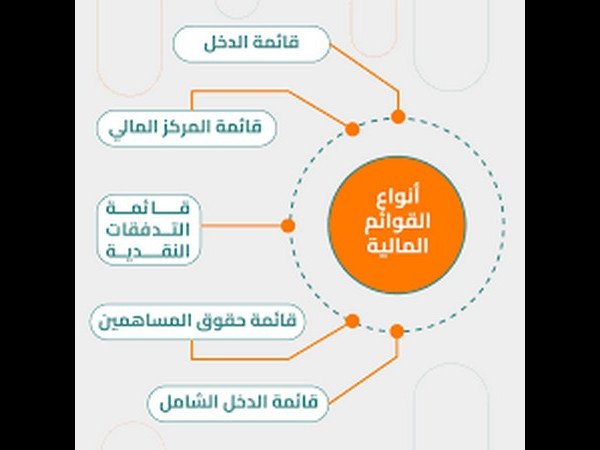

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة مدير التحرير

- June 15, 2026

الأصول الثابتة غير الملموسلة

الأصول الثابتة غير الملموسلة هي أصول ليس لها وجود مادي ملموس ، مثل حقوق الإختراع والعلامات التجارية ، الشهرة أيضاً هي موارد وحقوق غير مادية ذات قيمة للشركة لأنها تعطي للشركة نوعا من الميزة في السوق التجاري. وكأمثلة عن الأصول غير الملموسة الاسم التجاري، وحقوق التأليف والنشر، والعلامات التجارية، وبراءات الاختراع، وبرامج الحاسوب . عرف المعيار المصري رقم ( 23 ) الأصل غير الملموس بأنه أصل ذات طبيعة غير نقدية قابلة للتحديد ، وليس له وجود مادي ويحتفظ به للإستخدام في الإنتاج أو لتوفير السلع والخدمات أو للتأجير للغير ، أو للأغراض الإدارية ، ويعد أصلاً عندما : - تتحكم فية المنشأة كنتيجة لأحداث سابقة - يتوقع أن تتدفق منه منافع إقتصادية مستفبلية للمنشأة - كان من الممكن قياس تكلفة الأصول بصورة موثوق فيها

جديد

- بواسطة مدير التحرير

- June 15, 2026

أسباب عدم انتشار محاسبة تكاليف حديثة في الاقتصادات غير الناضجة

أسباب عدم انتشار محاسبة تكاليف حديثة في الاقتصادات غير الناضجة بعد هذا العرض الموجز لأهم نظم وأساليب ووظائف وأهداف محاسبة تكاليف حديثة بعيدة عن طرق التخمين والتقدير غير العلمية المتبعة في هذا المجال في كثير من منشآت البلدان غير الناضجة اقتصادياً يجب الإجابة على السؤال: لماذا لم تنتشر محاسبة التكاليف الحديثة في البلدان سابقة الذكر انتشار المحاسبة المالية (العامة) في هذه البلدان؟ العامل في بعض منشآت هذه البلدان لمدة طويلة يعرف بأنه توجد أسباب كثيرة منها: عدم وجود كادر خبير لدى المنشأة إن محاسبة التكاليف الحديثة المبنيّة على أسس علميّة تحتاج خلال عمليّة بنائها وتطبيقها فيما بعد في المنشأة إلى خبيرين في تحديد مراكز التكلفة وأنواع التكاليف والقيام بدراسة أجزاء العمل وترميز مراكز وأنواع التكاليف والعاملين ترميزاً تـقبله الحوسبة وتصنيف المواد والآلات والآليات، وربما إعادة بناء هيكلية المحاسبة العامة لخدمة محاسبة التكاليف،الخ .....هؤلاء الخبراء يجب أن يجيدوا العمل في القيود المحاسبية والميزانيّة والموازنة والإحصاء والإدارة ويلمّوا على الأقل بأمور الحوسبة وأن تدعمهم الإدارات الثلاثة في المنشأة (العليا والوسطى والدنيا) خلال مهاهم المنشئية الصعبة وطويلة الأمد. وهذا نادرالوجود في بلدان ٍ غير ناضجة اقتصادياً. قصور في الهيكليّة المطبقة في المحاسبة العامة إن نشوء المحاسبة العامة خلال العمل اليدويّ ثم الحاسوبيّ غير المرشّد عبر السنين أدى لنشوء حلول جزر أي حلول محاسبية غير مترابطة وغير كاملة لا تصلح لاستخدامات محاسبة تكاليف حديثة، حيث تأخذ محاسبة التكاليف الواقعيّة والعاديّة تقريبا كل معلوماتها من واقعات المحاسبة العامة إذا احسن تنظيم محاسبة التكاليف العامة. لأن كثيراً من واقعات انواع التكاليف في المحاسبة العامة تدمج مع بعضها ولا يلحظ قيدياً مكان نشوئها وأحياناً لا يسجل بشكل دقيق مسبّبها.وبهذا لا يمكن غالباً الاعتماد على واقعات المحاسبة العامّة لأغراض محاسبة التكاليف. فتـقف الإدارة الراغبة في تطبيق محاسبة تكاليف حديثة حائرة أمام أمرين: إما اتخاذ قرار جريء بإعادة هيكلة المنشأة لمراعاة متطلبات محاسبة تكاليف حديثة وهذا مكلفٌ وطويل الأمد، أو البقاء على وضع تنظيميّ ٍ ومحاسبيّ ٍ غير رشيد تتوارثه ادارات المنشأة عبر الزمن. جهل في معرفة مهام محاسبة التكاليف لدى الإدارة العليا للمنشأة كثير من أرباب وقادة العمل لا يعرفون شيئا ً عن بنية ووظائف وأهداف محاسبة التكاليف ويظنّون أن المحاسبة العامة تقدم كل المعلومات التي يحتاجونها أثناء صنع واتخاذ القرارات المنشئية وخاصة أثناء وضع عرض أسعار لمنتجات المنشأة، حيث كثيراً ما يقدر سعرالعرض بطرق غير علميّة وبعيدة كل البعد عن المبادئ المحاسبية والاقتصادية. أحياناً تلجأ المنشآت في البلدان غير الناضجة اقتصادياً لتحديد سعر عرضها إلى جهات خارجية خبيرة فتحاول هذه الجهات الخارجية دراسة تكاليف المنشأة من واقع المنشأة الغامض وتخرج هذه الجهات أيضا بسعر غير مبنيّ ٍ على واقعات دقيقة أي أيضاً بسعر عرض ٍ تخمينيّ ٍ قد يكون عالياً أو متدنياً أي غير واقعيّ. السبب حسب رأي في هذا الجهل المحاسبيّ لدى معظم مديري المنشآت في البلدان غير الناضجة اقتصادياً يعود لخطأ ٍ في المناهج التعليميّة الجامعيّة وإلى خطأ ٍ يرتكبه معظم قادة منشآت هذه البلدان الا وهو النفور من التعليم المستمر الدؤوب في مجال الإدارة والمحاسبة والمعلوميّات. الخوف من ظهور الواقع المنشئيّ غير المرضي للعيان كثير من قادة العمل خاصّة في منشآت القطاع العام ذات الطابع الاقتصاديّ يهابون تطبيق محاسبة تكاليف حديثة خشية ظهور الواقع الإنتاجيّ والإداريّ غير المرضي للعيان. خاصة كشف البطالة المقنّعة المنتشرة بشكل ٍ كبير في المنشآت الاقتصادية والعائدة للقطاع العام وأيضا الخوف من تحديد كميّات الهدر ومكان وزمان وقوعها ومساءلة قادة العمل عن ذلك. صعوبات في تطبيق محاسبة تكاليف حديثة إن تطبيق محاسبة تكاليف حديثة بنظمها الثلاثة (واقعيّة، عاديّة، معياريّة) وبأساليبها الثلاثة (أنواع التكاليف، مراكز التكلفة، حملة التكلفة) ليس بالأمر السهل ويحتاج لأموال كثيرة ولسنوات عديدة - ربما لعقد من الزمن – حتى يستقر ويؤتي أكله وهذا لا يصبر عليه معظم قادة العمل في الاقتصادات غير الناضجة رغم ما يقدمه استخدام أنظمة حوسبية متقدمة في هذا المجال من تسهيلات.