النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

القوائم المالية

- بواسطة وائل مراد

- June 13, 2026

شرح شامل خطوات إعداد القوائم المالية

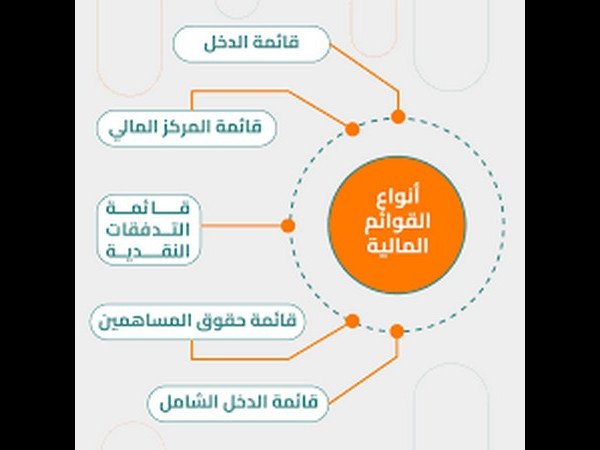

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

المحاسبة المالية

- بواسطة مدير التحرير

- June 13, 2026

مبدأ السيادة في ظل المتغيرات

مبدأ السيادة في ظل المتغيرات يشير ميثاق الأمم المتحدة إلى المساواة بين الدول ويعني هذا من الناحية القانونية الدولية المساواة في الحقوق والالتزامات بين الدول جميعها الأعضاء في المجتمع الدولي، وكانت سيادة الدولة من المبادئ الأساسية للقانون الدولي العام في القرن التاسع عشر، وتؤدي بمعناها التقليدي إلى عدم خضوع الدولة إلا للقواعد القانونية التي وافقت عليها بصورة مسبقة ومن ثم كانت السيادة بمعناها التقليدي، إلا أنه مع تطور الأوضاع العالمية في القرن العشرين عبر حربين عالميتين وحرب باردة، بدأت الغلبة للاتجاه الذي ينادي بتطويع سيادة الدولة المطلقة واخضاعها لقواعد القانون الدولي العام، حيث استمرت العولمة في الظهور ببطء شديد نتيجة التنازع المستمر بين الأيديولوجية الشيوعية والأيديولوجية الرأسمالية، إلى بداية نهاية الحرب الباردة، حيث بانتهاء تلك الحرب تحولت العولمة إلى ظاهرة عالمية. يشاع أن فكرة السيادة ظهرت منذ بروز الدولة الحديثة، وإذا كان البعض يرجع الفضل للمفكر الفرنسي جان بودان 1576م، في تفصيل وتحليل هذا المفهوم وإعطائه هذه الشهرة، يرى البعض أيضاً أن لهذه الفكرة جذور في الفكر الإسلامي. إن فكرة السيادة بمستوياتها المتعددة ظهرت منذ ظهور المجتمعات البشرية وكياناتها السياسية الأولى، إن السيادة واحدة في الدولة إذ لا توجد في الدولة الواحدة أكثر من سيادة واحدة، أي أنه لا يمكن فرض أية التزامات عليها من قبل إرادة أخرى غير إرادة الدولة نفسها وهذا ما يسمى وحدة السيادة، أي توجد في الدولة سلطة تشريعية وتنفيذية وقضائية واحدة، بمعنى عدم قابلية سيادة الدولة للتجزئة مهما يكن التنظيم الدستوري أو الإداري لهذه الدولة، فلا مجال لغير سلطة عليا واحدة. فإذا كانت السلطة في الدولة التقليدية متمركزه كلياً وبشكل مطلق في شخص واحد وهو بمثابه الواهب للخيرات أو الحارم منها فإن دولة القانون أي الدولة العصرية الديمقراطية هي دوله يتم فيها توزيع السلطة واقتسامها لا على أفراد بل على مؤسسات: مؤسسات تشريعية، مؤسسات تنفيذية، مؤسسات قضائية. إن نظرية السيادة تعتبر من الركائز الهامة في دراسة النظم السياسية والدستورية، كما أنها لاقت العديد من الانتقادات التي ربطت بينها وبين الأصل التاريخي لنشأتها وارتباطها بالحكم المطلق واستغلال الأنظمة الدكتاتورية لها في تبرير استبدادها غير أن هذه الانتقادات لم تنل من تطورها ورسوخها سواء الداخلي والدولي. فالسيادة بوصفها دعوة سياسية عالية التميز تتعلق بالسيطرة الكلية المنفردة على أرض محددة ومجتمع خاضع لسلطة الدولة السياسية التي يقرها التنظيم الدولي ويعترف بوجودها لم تعد من الثوابت بل تحولت إلى قضية خلافية تخضع لوجهات النظر المختلفة ولعل القاء نظرة على مسرح السياسة الدولية يكشف مقدار التحديات التي تجابه السيادة الوطنية في عالم ما بعد الحرب الباردة لاسيما من قبل القوى المركزية وإن اختلفت مجالات التأثير في السيادة بين الدول حسب وضع الدولة وقوتها. وانطلاقاً من أن دولة القانون لا يمكن أن تكون غير الدولة الديمقراطية فنحن بحاجه إلى إرساء وخلق الثقافة الديمقراطية-التي تتيح السير ضمن ركب التطور الجاري في القرن الحادي والعشرين مثلما اتاحت لبلدان كثيرة الرقي الاجتماعي والاقتصادي والسياسي والعلمي فهي تضمن القضاء العادل المستقل وتضييق الخناق على التلاعب بشؤون المجتمع من قبل أفراد أو جماعات وذلك من خلال مؤسسات الرقابة على كل مفاصل الدولة.

جديد

- بواسطة الادمن

- June 13, 2026

توقعات ساكسو بنك للربع الثاني 2020: اقتصاد عالمي غير متوازن

توقعات ساكسو بنك للربع الثاني 2020: اقتصاد عالمي غير متوازن أصدر ساكسو بنك، البنك المتخصص في التداول والاستثمار في الأصول المتعددة عبر الانترنت، اليوم توقعاته الفصلية للربع الثاني من عام 2020 للأسواق العالمية، بما فيها الأفكار التجارية التي تغطي الأسهم، والفوركس، والعملات، والسلع، والسندات، فضلاً عن مجموعة من العوامل الكلية التي تؤثر على مَحافظ العملاء. وفي البداية، قال ستين جاكوبسن، كبير الاقتصاديين والرئيس التنفيذي لشؤون الاستثمار لدى ساكسو بنك: "أدى تفشي فيروس كورونا إلى بروز ثلاث قضايا رئيسية على مستوى الاقتصاد العالمي، وهي صدمة الطلب العالمي وصدمة العرض العالمي، بالإضافة إلى حرب النفط التي دفعت بالأسعار لأدنى مستوى لها منذ عدة سنوات. ومن المتوقع أن يفضي هذا التطور الأخير إلى خسائر كبيرة في رؤوس الأموال، ما سينجم عنه خلال فترة قصيرة انهيار كبير في هيكلية التوظيف، وبالتالي ارتفاع مستويات البطالة". وأضاف جاكوبسن: "إن هذه الضربة الثلاثية للاقتصاد العالمي تؤكد أن 2020 سيكون عاماً اقتصادياً ضائعاً، ما يعني أنه يجب على صنّاع السياسة بذل جميع الجهود الممكنة وتسخير كل الإمكانيات المُتاحة لمعالجة هذا الركود العالمي". "وتشير المُعطيات إلى أن الاضطرابات الحالية تتخطّى حجم الفوضى التي شهدتها بعض الأسواق في عام 2008؛ حيث نشهد حالياً في اليوم الواحد تقلبات حادّة وموجات صعود وهبوط فاقت ما سجّلته الأسواق خلال عام كامل، وهو ما يؤكد على مدى ضعف وهشاشة الأسواق". "وفي خضم هذه الفترة المُقلقة التي تشهد تراجعاً في مستويات التمويل، نشهد توجهاً نحو مفهوم المال النقدي هو الملك. فقد تعرّضت الصناديق والبنوك والمستثمرون وحتى الشركات لانخفاضٍ كبير ومفاجئ في أسعار الأصول، فضلاً عن تباين ملحوظ بين المحافظ الاستثمارية وتقلبات كبيرة بين مستويات الأرباح والخسائر". "وتسعى البنوك المركزية في غضون ذلك إلى تقديم دعمٍ سريع على شكل سيولة وتخفيضات في أسعار الفائدة. وقد يكون لهذه الخطوات دور إيجابي لناحية التكلفة المستقبلية للالتزامات التمويلية لدى الشركات أو الصناديق التي تعتمد على الائتمان لتمويل جزء من عملياتها؛ غير أن ذلك لن يكون كافياً لدعم أسعار الأسهم أو الائتمان فيما يتعلق بالأصول، ما قد يؤدي إلى ارتفاع عمليات بيع الأصول التي تفتقر بقوة للسيولة التي يمكن الاستفادة منها في مجالات استثمارية أخرى". وتابع جاكوبسن قائلاً: "تُعتبر هذه الدورة الاقتصادية الأسوأ مقارنة بتلك التي شهدناها سابقاً لأن موجة الانخفاض الحالية والتراجع السلبي في العوائد قد عزز التوجهات نحو العوائد، ما دفع الشركات والمستثمرين في السوق، بغض النظر عن مستوى المخاطر العالي، نحو التركيز أكثر على الأصول المالية فائقة السيولة مثل الأسهم الخاصة وائتمان الشركات مرتفع المخاطر". "وتتسم الفترة الحالية باعتماد أكبر على آليات تحديد الأسعار، ما سيعني مواجهة تقلبات أعلى بكثير وتلاشي نماذج تقييم الأسهم الخاصة والأصول الأخرى عالية المخاطر التي تعتمد على أسعار الفائدة المنخفضة وتدخل البنوك المركزية، والاعتقاد الخاطئ بأن مضاعفات الربحية يُمكن أن ترتفع وتستمر للأبد". وقال أيضاً: "ستسهم التبدلات الجذرية التي شهدناها منذ الربع الأول للعام في تغيير مشهد الاستثمار وتحمل المخاطر حتى عام 2021. وسيترافق ذلك مع تغيير نموذج توزيع المخصصات على المدى البعيد والابتعاد عن القاعدة المألوفة لمزيج الأسهم والسندات 60/40، بهدف ضمان إجراءات تحوط مناسبة عبر انكشاف السلع ومواجهة التقلبات طويلة الأمد". على خلفية تفشي مرض كوفيد-19، تشتمل أفكار ومواضيع التداول الرئيسية التي حددها ساكسو بنك للربع الثاني على: الأسهم تواجه أسوأ التوقعات منذ عام 2008 تأتي الأزمة الحالية بعد أن تسببت الحرب التجارية بين الولايات المتحدة الأمريكية والصين في تعطيل إمدادات العرض وتباطؤ النمو خلال العام الماضي. ونشهد حالياً صدمة في العرض والطلب، يُضاف إلى ذلك تداعيات حرب أسعار النفط بين روسيا والمملكة العربية السعودية، والتي قد تؤثر بشكلٍ كبير على الاستثمارات العالمية. كما أنه من المرجح أن تواجه الأسهم المزيد من التحديات، ونتوقع أن يتراجع مؤشر ستاندرد آند بورز 500 إلى 1600 نقطة في أسوأ الحالات. ومن جانبه، قال بيتر غارنري، رئيس استراتيجيات الأسهم لدى ساكسو بنك: "بما أن أسعار الأسهم تعكس آفاق النمو خلال الفترة المقبلة، فهي الأكثر تأثراً بالأزمة الراهنة؛ إذ يتطلع المستثمرون للخروج من الأسواق وتحقيق أرباح كبيرة لسنوات عديدة". "ونظراً لكون كوفيد-19 من الأوبئة العالمية نادرة الحدوث جداً، لا يُمكننا الاعتماد على جميع نماذج التنبؤ الخاصة بالناتج المحلي الإجمالي؛ وقد نجد أنفسنا مُضطرين لمواجهة تأثيرات أعمق وأطول مما كان متوقعاً، خاصة مع إجراءات الإغلاق في أوروبا واحتمال تحوّل كوفيد-19 إلى مرضٍ موسمي". "ونشهد حالياً مرحلة حاسمة تتطلّب من صناع السياسة الالتزام باتخاذ الكثير من إجراءات التحفيز لدعم الاقتصاد، بما فيها برامج الإقراض الحكومي وتأجيل تسديد الضرائب. وبعد قيام مجلس الاحتياطي الفدرالي بخفض أسعار الفائدة الرئيسية مرتين لتصل إلى 0.25٪، سارعت جميع البنوك المركزية الرئيسية لخفض أسعار الفائدة إلى الحد الأدنى الصفري". وأضاف غارنري: "نعتقد من وجهة نظرنا أن هذه الخطوات التحفيزية كفيلة بتحسين التوجهات ورفع أسعار الأصول. ولكن سُرعان ما سيُدرك المستثمرون، عند نشر الأرقام والتوقعات حول النشاط الاقتصادي، بأن هناك حاجة لاتخاذ إجراءات إضافية وإلا ستشهد أسواق الأسهم انخفاضاً آخر. ونرى أنه سيتم اتخاذ إجراءات إضافية لتحفيز الأداء الاقتصادي وتعزيز توازنه. ولكن للأسف، ستكون الأسهم حينها عند أدنى مستوياتها".

عاجل

- بواسطة مدير التحرير

- June 13, 2026

المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها

المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها تقتصر على عنصر واحد وهو شهرة المحل وهي فريدة من نوعها لأنه لا يمكن اقتناؤها أو تداولها بدون شراء المنشأة ذاتها وهي أصل غير ملموس ولا يمكن تحديدها بذاتها ولا يمكن فصلها عن كيان المنشأة القائمة وفي بعض الأحيان نجد أن القيمة السوقية للمنشأة تزيد عن القيمة السوقية لأصولها وهذا يعني قدرة المنشأة على تحقيق أرباح غير عادية أو فوق المعدل العادي للعائد على الاستثمار السائد في مجال الصناعة وهذا ما يعبر عنه بشهرة المحل تنشأ نتيجة لعوامل عديدة تتفاعل وتؤدي إلى تميز المنشأة ومن أهمها: 1- كفاءة الإدارة في تشغيل وإدارة المنشأة 2- استخدام مواصفات خاصة في إنتاج المنتج تؤدي إلي جودته 3- موقع استراتيجي 4- الخدمة المتميزة للعملاء والسمعة الممتازة في المجتمع 5- سياسة إعلانية فعالة 6- علاقات عمل ممتازة وتنمية الموارد البشرية في المنشأة 7- القدرة على المنافسة ومواجهة التقلبات الاقتصادية 8- مركز ائتماني ممتاز يؤدي إلى تزايد قدرتها على منح الائتمان 9- نجاح برامجها التدريبية للعاملين فيها - شهرة المحل لا تثبت في الدفاتر إلا إذا تم شراء المنشأة بكاملها وتعامل كأصل غير ملموس ويتم استنفادها على مدى الفترات المحاسبية المتوقع أن تستفيد منها شهرة المحل التي يتم تطويرها داخليا لا يتم رسملتها ولا يتم إثباتها في الدفاتر لعدم وجود عملية تبادل موضوعية مع طرف خارجي وسوف تخضع للحكم الشخصي

شروحات برنامج قيود المحاسبي

- بواسطة وائل مراد

- June 13, 2026

تعرف على برنامج قيود المحاسبي: شريكك الذكي في إدارة حسابات شركتك

تعرف على برنامج قيود المحاسبي: شريكك الذكي في إدارة حسابات شركتك تخيل كده إنك ماسك مشروع صغير أو شركة، وكل يوم فيه فواتير، ومصاريف، ومبيعات، ومشتريات، ودفاتر بتتكدس في كل حتة. الموضوع ممكن يكون مرهق جدًا لو بتعمله يدوي. هنا بييجي دور برنامج قيود المحاسبي، اللي بيخلّي كل ده يتم بشكل سهل ومنظم من مكان واحد، بضغطة زر واحدة. يعني إيه برنامج قيود المحاسبي؟ قيود هو برنامج محاسبي سحابي (Cloud Accounting Software) سعودي الصنع، معمول مخصوص للشركات الصغيرة والمتوسطة علشان يساعدها تدير حساباتها بسهولة ومن غير وجع دماغ. تقدر تدخل عليه من أي مكان ومن أي جهاز — موبايل، لابتوب، أو حتى تابلت — كل اللي محتاجه إنك تكون متصل بالإنترنت. مميزات برنامج قيود اللي بتخليه مختلف سهولة الاستخدام واجهة البرنامج بسيطة جدًا ومفهومة حتى لو مش محاسب محترف. هتلاقي كل حاجة قدامك: الفواتير، العملاء، الموردين، التقارير، والمخزون. تقارير مالية جاهزة بدل ما تقعد بالساعات تعمل ميزان مراجعة أو قائمة دخل، قيود بيطلعلك كل التقارير دي أوتوماتيك بضغطة واحدة. كمان تقدر تختار الفترة اللي عاوزها وتشوف أداء شركتك في ثانية. إدارة الفروع والمخزون لو عندك أكتر من فرع أو أكتر من مخزن، قيود هيساعدك تتابع كل حاجة بالتفصيل. تقدر تعرف كل فرع بيكسب كام وبيصرف كام في لحظتها. الربط مع البنوك والفواتير الإلكترونية من المميزات القوية جدًا إن قيود متوافق مع نظام الفواتير الإلكترونية في السعودية، وكمان تقدر تربطه بحسابك البنكي علشان تتابع حركة الإيداع والسحب أوتوماتيك. أمان عالي جدًا كل بياناتك متخزنة في سحابة آمنة (Cloud Server)، يعني حتى لو الجهاز اتعطل أو ضاع، بياناتك في أمان تام. إزاي تبدأ تستخدم برنامج قيود؟ الموضوع بسيط جدًا، كل اللي عليك: تدخل على موقعهم الرسمي qoyod.com تعمل حساب جديد تختار الباقة اللي تناسبك (فيه كمان تجربة مجانية علشان تجربه بنفسك) تبدأ تضيف حساباتك وشجرة الحسابات الخاصة بشركتك تخيل كده إنك أول مرة تفتح البرنامج، هتلاقي شاشة منظمة فيها الأقسام الأساسية: العملاء والموردين الفواتير والمصروفات التقارير المالية الإعدادات العامة كل حاجة مترتبة بمنطق يخليك توصل بسرعة لأي بيانات محتاجها. مثال واقعي بسيط تخيل إنك فاتح محل أدوات كهربائية، وعندك موردين كتير وفواتير شراء كل يوم. بدل ما تكتبهم في دفاتر أو إكسيل، تقدر تدخلهم في قيود، والبرنامج هيعملك تلقائيًا قيود اليومية ويحدث حساب المورد والمخزون والربح والخسارة بدون أي مجهود منك. ربط الحسابات بالفروع أو الأنشطة لو عندك كذا نشاط أو أكتر من فرع، تقدر في قيود تربط كل عملية بفرع معين، زي مثلاً: فرع الجيزة فرع الرياض فرع جدة وده بيساعدك تعرف أرباح كل فرع لوحده وتقرر تتوسع فين أو تقلل مصاريف فين. نصائح عملية لتنظيم حساباتك على قيود قبل ما تبدأ، حضّر شجرة حسابات مرتبة تناسب طبيعة شغلك. استخدم التصنيفات (Tags) علشان تسهل البحث بعد كده. اعمل نسخ احتياطي شهري لتقاريرك (حتى لو البيانات محفوظة في السحابة). راجع الفواتير والمصروفات بشكل دوري علشان تكتشف أي اختلاف بدري. استخدم خاصية الربط البنكي علشان توفر وقتك في إدخال العمليات يدويًا.