النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- July 14, 2026

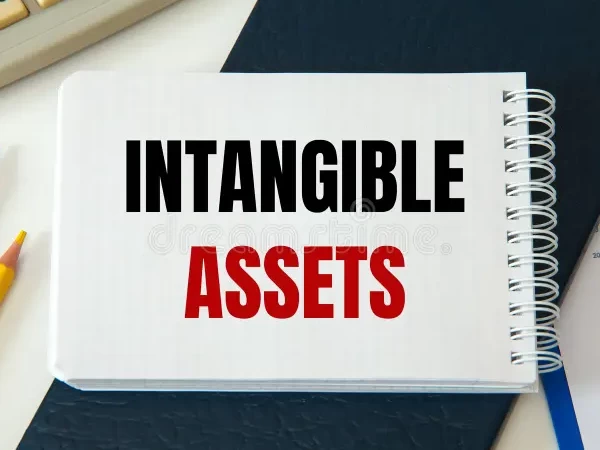

الأصول الثابتة غير الملموسلة

الأصول الثابتة غير الملموسلة هي أصول ليس لها وجود مادي ملموس ، مثل حقوق الإختراع والعلامات التجارية ، الشهرة أيضاً هي موارد وحقوق غير مادية ذات قيمة للشركة لأنها تعطي للشركة نوعا من الميزة في السوق التجاري. وكأمثلة عن الأصول غير الملموسة الاسم التجاري، وحقوق التأليف والنشر، والعلامات التجارية، وبراءات الاختراع، وبرامج الحاسوب . عرف المعيار المصري رقم ( 23 ) الأصل غير الملموس بأنه أصل ذات طبيعة غير نقدية قابلة للتحديد ، وليس له وجود مادي ويحتفظ به للإستخدام في الإنتاج أو لتوفير السلع والخدمات أو للتأجير للغير ، أو للأغراض الإدارية ، ويعد أصلاً عندما : - تتحكم فية المنشأة كنتيجة لأحداث سابقة - يتوقع أن تتدفق منه منافع إقتصادية مستفبلية للمنشأة - كان من الممكن قياس تكلفة الأصول بصورة موثوق فيها

عاجل

- بواسطة مدير التحرير

- July 14, 2026

المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها

المحاسبة عن الأصول غير الملموسة التي لا يمكن تحديدها بذاتها تقتصر على عنصر واحد وهو شهرة المحل وهي فريدة من نوعها لأنه لا يمكن اقتناؤها أو تداولها بدون شراء المنشأة ذاتها وهي أصل غير ملموس ولا يمكن تحديدها بذاتها ولا يمكن فصلها عن كيان المنشأة القائمة وفي بعض الأحيان نجد أن القيمة السوقية للمنشأة تزيد عن القيمة السوقية لأصولها وهذا يعني قدرة المنشأة على تحقيق أرباح غير عادية أو فوق المعدل العادي للعائد على الاستثمار السائد في مجال الصناعة وهذا ما يعبر عنه بشهرة المحل تنشأ نتيجة لعوامل عديدة تتفاعل وتؤدي إلى تميز المنشأة ومن أهمها: 1- كفاءة الإدارة في تشغيل وإدارة المنشأة 2- استخدام مواصفات خاصة في إنتاج المنتج تؤدي إلي جودته 3- موقع استراتيجي 4- الخدمة المتميزة للعملاء والسمعة الممتازة في المجتمع 5- سياسة إعلانية فعالة 6- علاقات عمل ممتازة وتنمية الموارد البشرية في المنشأة 7- القدرة على المنافسة ومواجهة التقلبات الاقتصادية 8- مركز ائتماني ممتاز يؤدي إلى تزايد قدرتها على منح الائتمان 9- نجاح برامجها التدريبية للعاملين فيها - شهرة المحل لا تثبت في الدفاتر إلا إذا تم شراء المنشأة بكاملها وتعامل كأصل غير ملموس ويتم استنفادها على مدى الفترات المحاسبية المتوقع أن تستفيد منها شهرة المحل التي يتم تطويرها داخليا لا يتم رسملتها ولا يتم إثباتها في الدفاتر لعدم وجود عملية تبادل موضوعية مع طرف خارجي وسوف تخضع للحكم الشخصي

جديد

- بواسطة الأدمن

- July 14, 2026

طبيعة الأصول غير الملموسة

طبيعة الأصول غير الملموسة تتميز بعدم وجود كيان مادي ملموس لها ومن أهم خصائصها هي عدم التأكد من المنافع المحتمل الحصول عليها من استخدم هذه الأصول بسبب صعوبة التنبؤ بالعمر الإنتاجي نظراً لعدم وجود عمر مادي للأصل من ناحية وصعوبة التنبؤ بالفترة التي يمكن أن يحقق فيها الأصل منافع للمنشأة وبسبب تعرض قيمة هذه الأصول لدرجة كبيرة من التقلبات وعدم وجود قيمة سوقية لبعض هذه الأصول لاقتصار منافعها على منشأة بعينها دون غيرها من المنشآت

عاجل

- بواسطة المجلة

- July 14, 2026

برنامج الامين - الأصول الثابتة

برنامج الامين - الأصول الثابتة تصفح الموقع الرسمي للبرنامج يقدّم برنامج الأمين نظاماً خاصاً لمعالجة الأصول الثابتة و اهتلاكاتها مدمج مع نظامي المحاسبة والمستودعات, حيث يسهل هذا النظام عملية تعريف الأصول وحفظ مجموعة من البيانات التفصيلية الخاصة بها مع دعم لعمليات الصيانة والاستبعاد والإضافة وتوليد مذكرات الاهتلاك. مزايا عامة للنظام أهم ما يتميز به النظام هو إجراء عملية الاهتلاك و ذلك في إي تاريخ كان; سواء كان الاهتلاك يويمي أو شهري ;بالاضافة إلى مرونته في تحديد تنقلات الأصل بين المستودعات و تفصيل الاهتلاك لكل مستودع على حدى و كذلك معالجته المتميزة للإضافات والاستبعادات حيث يأخذها بشكل فعال عند حسابها للاهلاك و بهذا تكون منظومة الاهتلاك قامت بحسابات من الصعب جداً تنفيذها يدويا أو حتى بالاستعانة ببرامج جداول البيانات مثل إكسل. كما و يقوم النظام بتخريج الأصول و توليد القيود المناسبة لعملية الاخراج بالاضافة لتخريجه مستودعيا. مزايا خاصة تعريف الأصول وتصنيفها ضمن بنية هرمية، وربطها بمراكز الكلفة، مع تحديد الحسابات المتعلقة بها مثل حساب الاهتلاك وإعادة التقييم والأرباح الرأسمالية الناتجة عن بيع الأصل بقيمة أكبر من قيمته البيعية التقديرية وكذلك حساب الخسائر الرأسمالية. دليل للأصول الثابتة يعرض المجموعات والأصول الثابتة المعرّفة والعلاقة بين مجموعات الأصل الأب ومجموعات الأصل الابن الفرعية التابعة له, مع إمكانية إجراء بعض العمليات من حذف أو إضافة أو تعديل أو طلب تقرير حركة المجموعة أو الأصل المحدّد. حساب جداول الأصول الثابتة والاهتلاك بشكل تجميعي وتفصيلي وتوليد القيود المحاسبية بشكل آلي (يومي أو أسبوعي أو شهري أو سنوي). تدوين وحفظ كافة العمليات التي يتم إجراؤها على الأصول من إضافة أو استبعاد أو صيانة من خلال بطاقات بسيطة وسهلة الاستخدام مع حفظ تاريخ كل عملية وقيمتها والملاحظات المتعلقة بها. مزايا تقنية على كشف بالأصول الموجودة في المستودعات خلال فترة زمنية معيّنة مع إظهار التفاصيل المتعلقة بكل منها من تاريخ إدخال أو إخراج أو منشأ وغير ذلك من البيانات تفصيلية. كافة العمليات المطبقة على مجموعة من الأصول أو على أصل ثابت (إضافة ,استبعاد ,صيانة) خلال فترة زمنية معيّنة باستخدام تقرير مخصص لعمليات الأصول.

جديد

- بواسطة مدير التحرير

- July 14, 2026

برنامج الامين - الأصول الثابتة

برنامج الامين - الأصول الثابتة تصفح الموقع الرسمي للبرنامج يقدّم برنامج الأمين نظاماً خاصاً لمعالجة الأصول الثابتة واهتلاكاتها مدمج مع نظامي المحاسبة والمستودعات. يسهل هذا النظام عملية تعريف الأصول وحفظ كافة البيانات الهامة مع حفظ عمليات الصيانة والاستبعاد وتوليد مذكرات الاهتلاك. تعريف الأصول وتصنيفها ضمن بنية هرمية، وربطها بمراكز الكلفة، مع تحديد الحسابات المتعلقة بها مثل حساب الاهتلاك وإعادة التقييم والأرباح الرأسمالية الناتجة عن بيع الأصل بقيمة أكبر من قيمته البيعية التقديرية، وكذلك حساب الخسائر الرأسمالية. حرية اختيار الطريقة المستخدمة لاحتساب اهتلاك الأصل الثابت من بين أكثر من طريقة نذكر منها: طريقة القسط الثابت، وطريقة القسط المتزايد، وطريقة القسط المتناقص، وطريقة إعادة التقييم. دليل للأصول الثابتة يعرض المجموعات والأصول الثابتة المعرّفة، والعلاقة بين مجموعات الأصل الأب ومجموعات الأصل الابن الفرعية التابعة له, مع إمكانية إجراء بعض العمليات من حذف أو إضافة أو تعديل أو طلب تقرير حركة المجموعة أو الأصل المحدّد. حساب جداول الأصول الثابتة والاهتلاك بشكل تجميعي وتفصيلي، وتوليد القيود المحاسبية بصورة آلية (يومياً أو أسبوعياً أو شهرياً أو سنوياً). تدوين وحفظ كافة العمليات التي يتم إجراؤها على الأصول من إضافة أو استبعاد أو صيانة، من خلال بطاقات بسيطة وسهلة الاستخدام، مع حفظ تاريخ كل عملية وقيمتها والملاحظات المتعلقة بها. متابعة كافة العمليات المطبقة على مجموعة معينة من الأصول أو على أصل ثابت معين خلال فترة زمنية معيّنة باستخدام تقرير مخصص لعمليات الأصول. الحصول على كشف بالأصول المتوفرة وغير المتوفرة في المستودعات خلال فترة زمنية معيّنة مع إظهار التفاصيل المتعلقة بكل منها من تاريخ إدخال أو إخراج أو منشأ، وغير ذلك من البيانات. مذكرات الاهتلاك الخاصة بكافة الأصول أو الأصول التابعة لمركز كلفة محدّد أو مستودع محدّد أو مجموعة محدّدة، والتي تبين مقدار النقص (الاهتلاك) الحاصل في قيمة الأصل الثابت نتيجة استخدامه في نشاط المشروع، مقدراً بعملة معينة وخلال فترة زمنية محدّدة، بحسب طريقة الاهتلاك التي تم اختيارها لكل أصل. كشف بقيم إيجارات الأصول الفرعية (أو أحدها) خلال فترة زمنية معيّنة.