النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- July 14, 2026

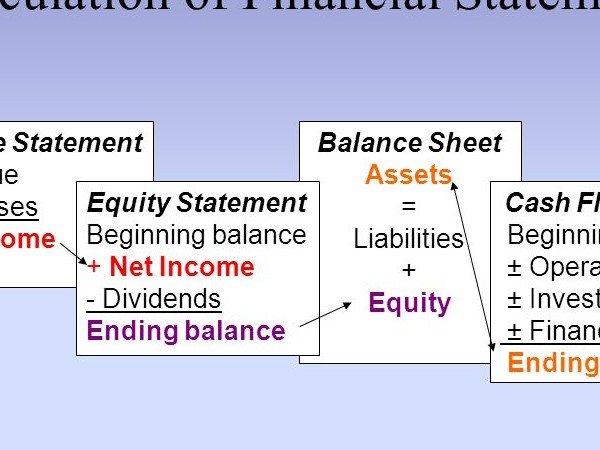

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

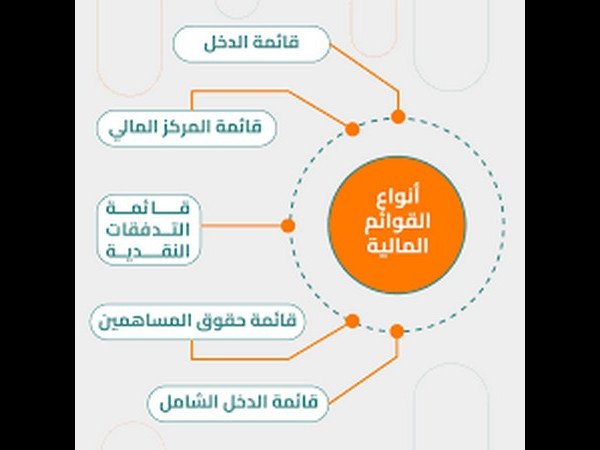

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة مدير التحرير

- July 14, 2026

6 علاقات متداخلة مالية بين كلا من قائمة المركز المالي وقائمة الدخل

6 علاقات متداخلة مالية بين كلا من قائمة المركز المالي وقائمة الدخل العلاقة بين الأصول وبعضها ( يزي اصل وينقص أصل أخر ) مثل سداد احد المدينين ما عليه . العلاقة بين الأصول والخصوم ( يزيد اصل بالشراء ويزداد حساب الخصوم " حساب الدائنين " ) مثل شراء أصل على الحساب العلاقة بين الخصوم وبعضها ( زيادة خصم ونقص اخر) مثل سداد دائنون بكمبيالة. العلاقة بين الأصول وحقوق الملكية ( مثل سداد المال نقداً ). العلاقة بين الأصول والايرادات ( المبيعات النقدية ). العلاقة بين الأصول والمصروفات ( مثل سداد الأجور نقداً ).

تطوير المحاسبين

- بواسطة فريق إعداد المجلة

- July 14, 2026

خارطة طريق المحاسب المحترف من محاسب تقليدي إلى شريك في اتخاذ القرار

خارطة طريق المحاسب المحترف محاسب تقليدي إلى شريك في اتخاذ القرار في سوق عمل سريع التغير، لم يعد كافيًا أن يكون المحاسب مجرد مُسجِّل للقيود أو مُعدّ للقوائم المالية، بل أصبح مطلوبًا منه أن يكون محللًا، مخططًا، ومستشارًا ماليًا يضيف قيمة حقيقية للإدارة وأصحاب القرار. هذا المقال يمثل خارطة طريق واضحة تساعدك كمحاسب – سواء كنت حديث التخرج أو صاحب خبرة – على تطوير مهاراتك المهنية بشكل تدريجي وعملي. المرحلة الأولى: بناء الأساس المحاسبي القوي قبل أي تطوير أو تخصص، يجب أن يكون الأساس المحاسبي لديك متينًا، ويشمل: فهم الدورة المحاسبية من البداية للنهاية إتقان قيود اليومية والترحيل والتسويات فهم شجرة الحسابات وتصنيف الحسابات قراءة وتحليل القوائم المالية (الميزانية – قائمة الدخل – التدفقات النقدية) نصيحة: أي ضعف في الأساس سيظهر لاحقًا مهما تقدّمت في أدوات التحليل أو البرامج. المرحلة الثانية: إتقان العمل العملي وليس النظري فقط المحاسب القوي هو من يفهم كيف تُطبق المحاسبة داخل الشركات فعليًا: المحاسبة في الشركات التجارية المحاسبة في الشركات الصناعية محاسبة المقاولات والمشروعات المخازن والتكلفة والرقابة الداخلية هنا تبدأ في التحول من محاسب كتب إلى محاسب سوق عمل. المرحلة الثالثة: التمكن من البرامج المحاسبية والتكنولوجية التكنولوجيا أصبحت جزءًا أساسيًا من مهنة المحاسبة، ويجب عليك: إتقان Excel )من الأساسي إلى التحليل المتقدم( العمل على برنامج محاسبي أو ERP مثل قيود – ERPNext – SAP – Odoo ممكن تحصل عى نسخة من برنامج قيود مجانية لمدة 14 يوم https://affiliates.qoyod.com/6p1ekw4mp233أو الاشتراك في الكورس المجاني : الكورس الشامل لبرنامج قيود المحاسبي من الصفر للاحتراف مع وائل مراد فهم التقارير الآلية والـ Dashboards التعامل مع البيانات وليس الأرقام فقط المحاسب الذي لا يُجيد التكنولوجيا = محاسب مهدد بالاستبعاد. المرحلة الرابعة: التحليل المالي وفهم الأرقام بوعي هنا تبدأ النقلة الحقيقية في مستواك المهني: تحليل القوائم المالية النسب والمؤشرات المالية تقييم الأداء المالي ربط النتائج المالية بالقرارات الإدارية في هذه المرحلة، تبدأ الإدارة في سماع رأيك… وليس فقط طلب أرقام منك. المرحلة الخامسة: مهارات ما بعد المحاسبة (Soft & Business Skills) مهما بلغت قوتك الفنية، ستظل محدود التأثير بدون: مهارات التواصل والعرض كتابة التقارير المالية بوضوح فهم طبيعة البيزنس والصناعة التفكير النقدي وحل المشكلات المحاسب الناجح هو من يفهم البيزنس خلف الأرقام. المرحلة السادسة: التخصص والشهادات المهنية بعد بناء الأساس والخبرة، اختر مسارك: محاسبة مالية مراجعة تحليل مالي إدارة مالية تخطيط مالي ومن ثم اختيار شهادات مناسبة مثل: CMA IFRS FMVA CPA ( حسب المسار) الشهادة بدون خبرة = شكل والخبرة بدون تطوير = سقف محدود التطوير رحلة وليس خطوة واحدة تطوير المحاسب لنفسه ليس قرارًا لحظيًا، بل رحلة مستمرة تعتمد على: التعلم التطبيق التقييم ثم إعادة التطوير ابدأ من حيث أنت الآن، وليس من حيث تتمنى أن تكون. رسالة أخيرة لك كمحاسب: لا تسأل: إزاي أبقى محاسب شاطر؟ اسأل: إزاي أضيف قيمة حقيقية من خلال الأرقام؟

عين على الأسواق

- بواسطة فريق إعداد المجلة

- July 14, 2026

نمو قطاع التكنولوجيا المالية في الخليج: الإمارات والبحرين تيسّر البيئة التنظيمية للابتكار المالي

نمو قطاع التكنولوجيا المالية في الخليج: الإمارات والبحرين تيسّر البيئة التنظيمية للابتكار المالي يشهد قطاع التكنولوجيا المالية (FinTech) في دول الخليج طفرة غير مسبوقة، مع جهود مكثفة من الجهات التنظيمية لتسهيل نمو الشركات الناشئة وتعزيز الابتكار المالي، مع الحفاظ على حماية المستهلك. تقرير حديث من The National يشير إلى أن الإمارات العربية المتحدة والبحرين قدّمتا مزيدًا من المرونة للشركات الناشئة في القطاع، ما يمكّنها من إطلاق منتجات وخدمات مالية حديثة بسرعة أكبر وبتكاليف أقل. بيئة تنظيمية محفّزة للنمو تتضمن الإجراءات التنظيمية الجديدة في الإمارات والبحرين: تسريع تراخيص شركات FinTech لتقليل الوقت المستغرق للإطلاق. إتاحة بيئة اختبار Sandbox لتجربة المنتجات المالية الجديدة تحت إشراف الجهات الرقابية. مرونة في المتطلبات الرأسمالية للشركات الناشئة دون المساس بسلامة النظام المالي. هذه المرونة التنظيمية تُسهل للشركات الناشئة التوسع في مجالات الدفع الرقمي، الإقراض الرقمي، إدارة الثروات، والتقنيات المالية المبتكرة الأخرى. أهمية القطاع نمو قطاع التكنولوجيا المالية في الخليج يُعد محركًا مهمًا للابتكار والاستثمار، لأنه: يوفّر فرص تمويل للشركات الناشئة والمشروعات التقنية. يفتح الباب أمام حلول مالية مبتكرة للمستهلكين والشركات الصغيرة والمتوسطة. يشكّل نواة لتحول اقتصادي أوسع يرتكز على الاقتصاد الرقمي والتقنيات الحديثة. خبير في المجال المالي يرى أن: "تيسير البيئة التنظيمية يدعم التحوّل نحو اقتصاد أكثر رقمنة وكفاءة، ويجعل الخليج وجهة جذابة للمستثمرين العالميين في قطاع FinTech." مع الدعم الحكومي والبيئة التنظيمية المشجعة، يُتوقع أن يشهد قطاع التكنولوجيا المالية في الخليج نموًا مستدامًا، مع زيادة في الاستثمارات في الشركات الناشئة وحلول الدفع الرقمي، ما يرسّخ مكانة المنطقة كمركز مالي مبتكر في الشرق الأوسط.