النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

.png)

عاجل

- بواسطة مدير التحرير

- April 02, 2026

أساليب التحليل المالي

أساليب التحليل المالي تحدثنا في العدد السابع عن التحليل المالي من حيث المفهوم والاهمية والاهداف في هذا العدد سوف نتطرق على السالي التحليل المالي حيث سنتطرق على اسلوبين من هذه الاساليب بشي من التفصيل وسنتحدث في العدد القادم ان شاء الله عن بقية الاساليب . علماً ان هذه الاساليب هي الاكثر شيوعاً وهنا اساليب اخرى متعددة غير هذه الاساليب . يتوجب على المحلل المالي استعمال الأدوات التحليلية المناسبة والتي تمكنه من الحصول على المعلومات اللازمة من اجل الوصول إلى نتائج أو قرارات عقلانية تحافظ على مسيرة المنشأة نحو تحقيق أهدافها وأهداف المستثمرين وجميع الأطراف المهتمة بنتائج هذا التحليل , ومن أهم هذه الأدوات التحليلية التي يمكن استعمالها لهذه الغاية وأكثرها انتشاراً :القوائم المالية المقارنة . النسب المالية . تحليل التعادل . قائمة التدفق النقدي . أولاً – القوائم المالية المقارنة : تعتمد هذه الأداة التحليلية على بيان التغيرات التي تطرأ على كل بند من بنود القوائم المالية من سنة لسنة خلال سنوات عديدة , وذلك من خلال المقارنة بين بنود القوائم المالية للسنوات المختلفة , حيث تساعد هذه المقارنة في التوقف على مدى التقدم أو التراجع الذي حققته المنشأة على مدى سنوات حياتها[1] ,والتحليل بمقارنة القوائم المالية يهدف إلى تحديد نقاط القوة والضعف في الهيكل المالي لمساعدة الإدارة في اتخاذ القرارات المناسبة . وقبل القيام بهذه الدراسة لابد من ترتيب القوائم المالية وتصنيفها بالشكل الملائم وذلك لتصبح قابلة للدراسة بشكل سليم , ويأخذ تحليل القائم المالية المقارنة احد الشكلين التاليين [2]: التحليل الرأسي : في هذا الشكل من التحليل يتم تحويل الأرقام المطلقة للبنود في القوائم المالية إلى نسب مئوية في كل مجموعة والهدف من هذا إظهار الأهمية النسبية لأحد العناصر أو لكل العناصر التي تشكل مجموعة معينة في القائمة من جهة ولإظهار الأهمية النسبية للمجموعات الفرعية التي تشكل مجموع القائمة من جهة أخرى , ولعل أهم ما يوفره هذا التحليل توضيحه للأهمية النسبية للبنود التي تتكون منها قائمة معينة ويمكن استخراج الأهمية النسبية للبنود من خلال الصيغة التالية: قيمة البند الوزن النسبي للبند = ـــــــــــــــــــــــــــــــــــــــــــــــ × 100 مجموع البنود التي ينتمي إليها البند وبعد استخراج الوزن النسبي لكل البنود يقوم المحلل المالي برصد هذه النسب والتعرف على أسباب ارتفاعها أو انخفاضها . ولكن يؤخذ على هذا الأسلوب من التحليل بأنه يقتصر على فترة زمنية واحدة مما يجعل المؤشرات التي يتم الحصول عليها ليست ذات جدوى كبيرة , وكذلك تغير الوزن النسبي لعنصر ما في مجموعة معينة ليست بالضرورة راجع إلى تغير قيمة هذا العنصر , ربما يكون هذا التغير بسب تغير قيمة المجموعة رغم ثبات قيمة العنصر نفسه . التحليل الأفقي : ويقوم هذا التحليل بدراسة سلوك واتجاهات البنود المختلفة في القوائم المالية ورصد التغيرات الحادثة فيها من خلال أكثر من فترة مالية مما يؤدي إلى إظهار التغيرات التي طرأت على هذه البنود , ومن هنا وصف هذا الأسلوب بأنه أسلوب حركي ديناميكي بعكس أسلوب التحليل الراسي الذي يوصف بأنه تحليل سكوني . ويتم هذا التحليل للقوائم المالية عن طريق دراسة الاتجاه وحساب الأرقام القياسية لعدد من الفترات الزمنية بعد أخذ أرقام العناصر لقترة معينة على أنها رقم فترة الأساس وتحسب الأرقام القياسية لسنوات المقارنة من خلال المعادلة : قيمة العنصر في سنة المقارنة ـــــــــــــــــــــــــــــــــــــــــــــــــــــــ × 100 قيمة العنصر في سنة الأساس ويقوم المحلل المالي من خلال هذا التحليل برصد سلوك واتجاهات البنود المختلفة من خلال إيجاد التغير فيها بالقيم المطلقة والنسب المئوية على حد سواء وهو مايساعده بشكل أفضل على انجاز تحليله . ومن الجدير ذكره هنا ضرورة إعطاء عملية اختيار سنة الأساس أهمية خاصة واختيارها بشكل سليم وبحيث تكون هذه السنة صالحة لان تكون أساسا للمقارنة , وان تكون هذه السنة سنة طبيعية لم تتعرض لظروف استثنائية تؤثر على الأداء العام في المنشأة , وذلك لان صحة النتائج التي نحصل عليها من حساب الأرقام القياسية تتوقف على مدى صحة اختيار سنة الأساس وكذلك القدرة على الاستفادة من هذه النتائج . ثانياً – النسب المالية: تعد النسب المالية وسيلة هامة من وسائل تحليل المركز المالي وربحية المنشأة[3] , وهي عبارة عن نسبة مئوية بين عنصر أو أكثر من مجموعة معينة وعنصر آخر أو أكثر من مجموعة أخرى , وتعتبر النسب المالية من الأدوات المفيدة في التحليل المالي إذا استخدمت بدقة وفُسرت نتائجها بعناية وهي من أقدم أدوات التحليل المالي حيث ظهرت في العقد الثاني من القرن التاسع عشر , كما تعد النسب المالية وسيلة هامة وناجحة في تقويم الأداء والرقابة المالية وذلك للأسباب التالية[4]: سهولة استخراجها من القوائم المالية إمكانية الاعتماد على النسب المالية في تحديد اتجاهات النمو والانكماش لأوجه النشاط كافة في المشروع . إمكانية متابعة أوجه النشاط في المشروع عن طريق مقارنة النسب المستخرجة لعدة سنوات إمكانية إجراء المقارنات بين النسب المماثلة لعدد من المنشآت المتماثلة من حيث النشاط للحكم على مدى نجاح أعمال المشروع موضع الدراسة . أنواع النسب المالية : تصنف النسب المالية وفق أسس مختلفة ومتعددة , فقد تصنف حسب مصادر المعلومات التي تكونت منها النسب , أو حسب الهدف من التحليل , أو حسب الأنشطة الاقتصادية للمشروع ولامجال هنا لذكر جميع هذه التصنيفات إنما سيتم عرض النسب المالية الأكثر دلالة وفائدة في دراسة وتحليل المركز المالي واهم هذه النسب : نسب السيولة نسب الربحية نسب النشاط نسب التغطية نسب السيولة : تعتبر السيولة في أي مؤسسة من المؤشرات الهامة التي تقيس مقدرة هذا المؤسسة على مواجهة الالتزامات الناجمة عن أعمالها الاعتيادية , ودراسة السيولة تتناول الفترة الزمنية اللازمة لتحويل الأصل إلى نقدية وكذلك تكاليف تحويل هذا الأصل إلى نقدية ,وتتم دراسة سيولة المشروع بواسطة النسب الثلاث التالية : نسبة التداول : وتقيس هذه النسبة قدرة المنشأة على الوفاء بالتزاماتها قصيرة الأجل وهي تعكس نسبة الأصول المتداولة إلى الخصوم المتداولة وتعطى بالعلاقة التالية : الأصول المتداولة نسبة التداول = ـــــــــــــــــــــــــــــــــ ×100 الخصوم المتداولة ولا توجد هناك نسبة دقيقة ومعينة لأخذها كمعيار للحكم على سيولة أي منشأة و هي تختلف من منشأة إلى أخرى حسب طبيعة نشاط هذه المنشاة , إلا انه عادة مايقوم المحلل المالي بالحكم علة مؤشرات نسبة التداول من خلال مقارنتها بالمعيار النمطي المتعارف عليه وهو (1:2) حيث يشير هذا المعيار إلى إن تحتفظ أي منشأة بوحدتي نقد من الأصول المتداولة لكل وحدة نقدية من الالتزامات . الأمر الذي يساعد المنشات على سداد ديونها في المدى القصير دون أن تتأثر الأنشطة المختلفة فيها بهذا السداد . نسبة السيولة السريعة : في هذه الحالة يتم استبعاد المخزون عند احتساب هذه النسبة وتعطى بالعلاقة التالية : الأصول المتداولة – المخزون نسبة السيولة السريعة = ـــــــــــــــــــــــــــــــــــــــــــــــــــ ×100 الخصوم المتداولة والسبب في استبعاد المخزون عند احتساب هذه النسبة يعود إلى وجود عدة أصناف من المخزون لا يمكن بيعها بسهولة لأنها تكون مكملة لأصناف أخرى وكذلك عادة مايتم بيع المخزون بالدين وهذا يعني انه يتحول إلى ذمم مدينة قبل إن يتحول إلى نقد نسبة الجاهزية النقدية : في هذه الحالة يتم مقارنة الأصول النقدية وشبه النقدية والتي تمثل الأموال النقدية وشبه النقدية والتي تمثل الأموال النقدية في صندوق المنشأة أو في المصارف وكذلك أوراق القبض القابلة للخصم والأوراق المالية القابلة للبيع في سوق الأوراق المالية وحيث يتم مقارنتها مع الخصوم المتداولة بالعلاقة : الأصول النقدية نسبة الجاهزية النقدية = ـــــــــــــــــــــــــــــــــــــــــــ × 100 الخصوم المتداولة نسب الربحية : يعتبر تحقيق الأرباح السبب الرئيسي في قيام المنشآت الاقتصادية واستمرارها وكذلك يتم اللجوء إلى دراسة معدلات الربحية لهذه المنشآت ومقارنتها مع المنشآت المماثلة لها لما لهذا التحليل من أثر مباشر على تحليل باقي أوجه النشاط في هذه المنشآت ويمكن دراسة ربحية أي مشروع بواسطة نوعين من النسب هي : نسب ربحية المبيعات : وهي نسبة هامش الربح , وهامش الربح الإجمالي نسبة هامش الربح : ويقيس هذا المؤشر المبلغ المتبقي على شكل نسبة مئوية من كل وحدة نقدية بعد دفع المنشأة لثمن بضائعها وكلما زادت هذه النسبة كان ذلك أفضل[5] وتحسب العلاقة : مجمل الربح هامش الربح = ـــــــــــــــــــ × 100 صافي المبيعات نسبة هامش الربح الصافي : وهذه النسبة تبين لنا مقدار الربح الصافي الذي تحققه المنشأة من صافي مبيعاتها التمحققة وتحسب بالعلاقة التالية : صافي الربح هامش الربح الصافي = ـــــــــــــــــــ × 100 صافي المبيعات نسب ربحية الاستثمارات : نسبة العائد على الاستثمار : وتوضح هذه النسبة العلاقة بين صاف الربح بعد الضريبة ومجموع الأصول , وكذلك تقيس هذه النسبة مدى كفاءة المنشأة في تحقيق الأرباح من استخدام الأصول المتاحة وتعطى بالعلاقة التالية : صافي الربح بعد الضريبة العائد على الاستثمار = ــــــــــــــــــــــــــــــــــــــــــ × 100 إجمالي الأصول العائد على حقوق الملكية : وتقيس هذه النسبة العائد المتحقق من استثمار المالكين في المنشأة وتعطى بالعلاقة التالية : صافي الربح بعد الضريبة العائد على حقوق الملكية = ــــــــــــــــــــــــــــــــــــــــــ × 100 حقوق الملكية نسبة الربح الشامل : صافي الربح الشامل بعد الضريبة نسبة الربح الشامل = ــــــــــــــــــــــــــــــــــــــــــــــــــــــــ × 100 صافي المبيعات نسب النشاط : تستخدم هذه النسب لتقييم كفاءة المنشأة في إدارة موجوداتها المتاحة حيث إن دوران هذه الأصول يحدد زمن الدورة التشغيلية والذي يعرف بالزمن اللازم لتحويل النقد إلى بضاعة ثم نقد مرة أخرى [6] ومن هذه النسب التالية : معدل دوران المخزون : وتبين هذه النسبة قدرة وكفاءة المنشأة في أدارة المخزون وبيع بضائعها وتعطى بالعلاقة التالية : صافي المبيعات معدل دوران المخزون = ـــــــــــــــــــــــ × 100 وسطي المخزون ويتوقف ارتفاع وانخفاض معدل دوران المخزون على طبيعة السلع التي تتعامل فيها المنشأة من حيث سرعة التلف والبضائع التي ترغب المنشأة بالتخلص منها بشكل سريع بينما يكون عكس ذلك في المنشآت التي تتعامل مع سلع لها قدرة تخزينية كبيرة كالسلع المعمرة والمجوهرات الثمينة وغيرها . معدل دوران الحسابات المدينة :يستخدم هذا المعدل لتقويم كفاءة المنشأة في تحصيل ديونها وتقويم السياسة الائتمانية المتبعة في هذه المنشأة : صافي المبيعات الآجل معدل دوران الحسابات المدينة = ــــــــــــــــــــــــــــــــ × 100 وسطي الحسابات المدينة متوسط فترة التحصيل : وتعتبر هذه النسبة من المؤشرات التي تساعد في تقييم سياسة منح الائتمان وسياسة التحصيل في المنشأة حيث تقيس السرعة التي تقوم بها المنشأة بتحصيل ديونها من الغير وسطي الحسابات المدينة متوسط فترة التحصيل = ـــــــــــــــــــــــــــــــــــ × عدد أيام الفترة المدروسة صافي المبيعات الآجلة معدل دوران الأصول الثابتة : وهذا المعدل يقيس كفاءة المنشأة في استخدام أصولها الثابتة في تحقيق المبيعات وهذا المعدل يدل أما على زيادة الاستثمار في الأصول الثابتة أو وجود طاقة معطلة صافي المبيعات معدل دوران الأصول الثابتة = ــــــــــــــــــــــــــــــــــ × 100 صافي الأصول الثابتة معدل دوران صافي رأس المال العامل : وهذا المعدل يقيس مقدرة المنشأة في استغلال الأصول السائلة التي تحتفظ بها المنشأة المبيــعات معدل دوران رأس المال العامل = ـــــــــــــــــــــــ × 100 رأس المال العامل نسب التغطية : تقيس هذه النسب مدى اعتماد إدارة المنشأة على كل مصدر من مصادر التمويل ومن أهم هذه النسب : 1-نسبة المديونية : توضح نسبة المديونية مدى اعتماد المنشأة على المصادر الخارجية في تمويل استثماراتها ، وكلما انخفضت هذه النسبة كلما دل ذلك على اعتماد المنشأة على مصادرها الذاتية في تمويل استثماراتها إجمالي القروض نسبة المديونية = ـــــــــــــــــــــــ × 100 إجمالي الموجودات نسبة المديونية طويلة الأجل : وتبين مدى اعتماد المنشأة على المصادر الخارجية في تمويل استثماراتها إجمالي القروض طويلة الأجل نسبة المديونية طويلة الأجل = ــــــــــــــــــــــــــــــــــــــــــــ × 100 إجمالي رأس المال الدائم نسبة الملكية وتعطى بالعلاقة التالية : حقوق الملكية نسبة الملكية = ـــــــــــــــــــــــ × 100 إجمالي الأصول نسبة حقوق الملكية إلى الأصول الثابتة : وتبين مدى مساهمة أموال الملكية في تمويل الأصول الثابتة حقوق الملكية نسبة حقوق الملكية إلى الأصول الثابتة = ــــــــــــــــــــــــــــــــــــ × 100 صافي الأصول الثابتة نسبة تغطية فوائد القروض :وتبين هذه النسبة إلى أي مدى يمكن لأرباح المنشأة أن تتدنى ولايزال باستطاعتها تغطية ودفع الفوائد عن قروضها وتعطى بالعالقة الرياضية التالية : الأرباح قبل الفوائد والضرائب نسبة تغطية الفوائد = ــــــــــــــــــــــــــــــــــــــــــــــــ × 100 الفوائد المدفوعة مشاكل وحدود النسب المالية يوجد هناك حدوداً لاستخدام النسب المالية بسبب بعض العيوب الذاتية فيها مما يؤدي إلى نتائج مظللة في بعض الأحيان لذلك لابد من أخذ هذه المحددات بعين الاعتبار عند التحليل باستخدام النسب المالية ولعل ابرز هذه المشاكل ما يلي[7] : مشكلة اختيار الأساس السليم للمقارنة مشكلة اختلاف ظروف المقارنة من مشروع إلى آخر ومن فترة إلى أخرى مشكلة التغير في قيمة النقد الاختلاف في المصطلحات والمفاهيم المحاسبية مشكلة المعطيات في الأجل القصير والى اللقاء في العدد القادم باذن الله مخلف محمد سليمان ماجستير في إدارة الإعمال

عاجل

- بواسطة الادمن

- April 02, 2026

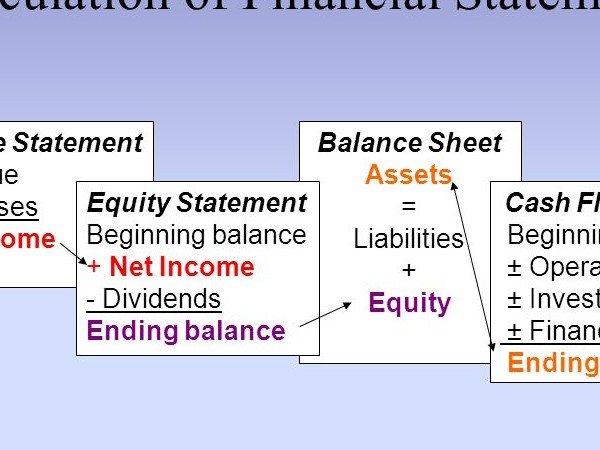

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

عاجل

- بواسطة مدير التحرير

- April 02, 2026

وظائف القوائم المالية

وظائف القوائم المالية وتتمثل وظائف القوائم المالية فيما يلي قياس الأصول التي تقع في ملكية المشروع قياس الالتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال). قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال ربط هذه التغيرات بفترات زمنية محددة. تصنيف التغيرات المشار إليها على الوجه الآتي أ - الإيرادات والمصروفات والمكاسب والخسائر ب - التغيرات الأخرى في الأصول والخصوم وحقوق رأس المال. التعبير عما تقدم بوحدات نقدية باعتبارها الوحدة العامة للقياس المالي. إعداد قوائم مالية وتقارير دورية عن أصول المشروع وخصومه وحقوق أصحاب رأس المال في لحظة زمنية معينة وصافي الدخل وأجزاءه والتدفقات النقدية خلال فترة زمنية معينة.

جديد

- بواسطة الأدمن

- April 02, 2026

المحاسبة المالية

دراسة المحاسبة المالية بطريقة مبسطة والتى نتتبع فيها المعاملات المالية منذ نشأتها حتى إعداد الحسابات الختامية والميزانيات . تعريف المحاسبة المالية المحاسبة المالية هى العلم الذى يبحث فى تحليل المعاملات المالية وتسجيلها وتبويبها وتلخيصها وعرضها بما يسمح بتوفير البيانات لمتخذى القرارات سواء من داخل المنشأة أوخارجها عن نتيجة نشاط المنشأة ومركزها المالى مما يساعد على اتخاذ القرارات أهم المصطلحات العلمية للمحاسبة المالية ؟ الأصول ( الأصول الثابتة - الأصول المتداولة - أصول الأخرى ( الخصوم ( الخصوم الثابتة – الخصوم المتداولة – خصوم آخري ) حقوق الملكية قيود اليومية دفتر اليومية العامة دفتر الأستاذ العام المساعد دفتر الأستاذ دفتر ( المودين / العملاء ) ميزان المراجعة الحسابات الختامية ( حساب المتاجرة / الأرباح والخسائر / الميزانية العمومية ) قائمة الدخل أنواع الحســــــــــــابــات : المبيعات المشتريات المصروفات وتشمل م التأسيس - م الإدارية والعمومية - م التشغيل - م البيع والتسويق - م التمويل المصروفات المقدمة المصروفات المستحقة الآيرادات المقدمة الإيرادات المستحقة مردودات المبيعات مردودات المشتريات الخصم المسموح به - خصم تعجيل الدفع الخصم التجاري الخصم المكتسب المخصصات الاحتياطيات الإهلاكات مجمع الآهلاك الجرد والتسويات الجردية ما هى المعاملة المالية ؟ يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم يقصد بالأصول : كل ما تقوم المنشأة بامتلاكه وكل ما يمثل حق للمنشأة لدى الغير. وتنقسم الأصول بحسب طبيعتها ومدة انتفاع المنشأة بها إلى الأصول الثابتة : وهى كل أصل ملموس تقوم المنشأة بامتلاكه بهدف الانتفاع به على المدى الطويل لعمر المنشأ . وقد اختلفت الآراء فى المدة التى يجب أن تستفيد المنشأة من الأصل حتى يصنف على أنه أصل ثابت ولكن يفضل ألا تقل مدة استفادة المنشأة من الأصل عن ثلاث سنوات مالية ...... مثال ذلك : الأراضى التى تمتلكها المنشأة بهدف الانتفاع بها المبانى التى تنشأها أو تتملكها المنشأه بهدف استغلالها فى الأنشطة الانتاجية أو التسويقية أو الإدارية الآلات والمعدات التى تستخدمها المنشأه فى التشغيل السيارات التى تستخدمها المنشأة سواء لنقل العاملين أو لاستخدام الإدارة أو لنقل البضائع الأجهزة الكهربية والمكتبية وأجهزة التكييف التى تملكها المنشأة لاستخدامها الأثاثات والتجهيزات التى بامتلاكها المنشأة لاستعمالها الأصول المتداولة : ويقصد بها كل أصل تقوم المنشأة باقتنائه وذلك بهدف استخدامه خلال السنة المالية وكل حق ينتج للمنشأة قبل أو لدي الغير ...... ومثال ذلك : البضاعة النقدية بالصندوق ( حساب الصندوق ) النقدية بالبنوك ( حساب البنك ) أوراق القبض - الشيكات والكمبيالات المسحوبة لصالح المنشأة العملاء أى تأمينات للمنشأة قبل الغير أى حقوق أخرى للمنشأة قبل الغير سواء من داخل المنشأة مثل العهد النقدية أو سلف العاملين أو الرصيد المدين للشركاء ......الخ الأصول الأخرى : وهى عبارة عن الأصول غير الملموسة ومثال ذلك : مصروفات التأسيس مصروفات سابقة على بدء النشاط قيمة براءات الاختراع وشهرة المحل أي مصروفات ( تعامل تلك المصروفات معاملة الأصول ) يقصد بالخصوم / الالتزامات : كل حق مالى على المنشأة للغير، فإذا كان هذا الحق للشركاء أو المساهمين ويتعلق برأس المال أو الأرباح المحجوزة - الاحتياطيات - سمى حقوق الملكية ، أما إذا تعلق هذا الحق بالغير أو بالحساب الجارى الدائن للشركاء فإنه يسمى التزام وفى هذه الحالة فإنه يتم تقسيم الالتزامات تبعا لمدة الوفاء بها إلى قسمين التزامات طويلة الأجل وهى الالتزامات التى يتم الالتزام بسدادها للغير على أكثر من سنة مالية ومثال ذلك القروض طويلة الأجل التزامات قصيرة الأجل - متداولة وهى الالتزامات التى تلتزم المنشأة بسدادها خلال السنة المالية ، مثال ذلك الموردين أوراق الدفع وهى الشيكات والكمبيالات التى تم سحبها على المنشأة للغير حساب البنك سحب على المكشوف و هو عملية يسمح البنك بموجبها لعميله بسحب مبالغ أكثر من الرصيد المتوفر للعميل وذلك نظير فائده معينه يحصل عليها البنك . وبالتالي فإن حساب البنك في حالة السحب أكبر من الرصيد ........... سيصبح دائناً ويعتبر هذا سحب على المكشوف , أي انه بإمكانك سحب مبالغ من البنك ورصيدك مكشوف ( ليس لديك رصيد ) وعندها سيظهر حساب البنك تحت بند الخصوم لكونه دائنا للبنك ويكون عليه إلتزام يظهر تحت بند الخصوم المتداوله وهو مايسمى بالسحب على المكشوف . تأمينات للغير قبل المنشأة شراء على الحساب = نشأة التزام = موردين بيع على الحساب = نشأة حق / أصل = عملاء >> عودة لشرح المعاملة المالية << كما سبق أن أوضحنا فإنه يقصد بالمعاملة المالية كل عملية ذات قيمة مالية تقوم بها المنشأة وتؤثر على ما لها من أصول أو ما عليها من التزامات / خصوم تحليل المعاملة المالية يقصد بتحليل المعاملة المالية تحديد الطرف الدائن والطرف المدين لهذه المعاملة وهنا أحب أن أنبه إلى أن الطرف المدين بالنسبة لنا هو الطرف الذى أخذ القيمة وتربطه بالمنشأة صفة ، وقد يصبح الطرف المدين طرفا دائنا فى معاملة أخرى والعكس صحيح وكذلك فإن الطرف الدائن هو الذى أعطى القيمة وتربطه بالمنشأة صفة وأود أن أشير إلى أن المعاملة المالية لا بد أن يكون لها هذان الطرفين ، كما أن كل طرف من طرفيها قد يكون له حساب واحد أو أكثر من حساب . طريقة أخرى للتعرف على طرفى المعاملة المالية وذلك فى ضوء تعريفنا السابق لكل من الأصول والمصروفات والمشتريات وحقوق الملكية والخصوم * ( أصل / مشتريات / مصروفات ) زادت ( عن طريق شراء أصل – شراء بضاعة – سداد مصروفات ) يصبح حسابها مدين . * ( أصل / مشتريات / مصروفات ) نقصت ( عن طريق بيع أصل – رد مشتريات – استرداد مصروف سبق سداده بالزيادة أو توجيهه بالخطأ ) يصبح الحساب دائنا * ( حق ملكية / مبيعات - إيرادات ) التزام زاد ( عن طريق زيادة رأس المال أو تحقيق أرباح – بيع بضاعة أو تحقيق إيراد خدمات – شراء بضاعة أو أصول أو استقضاء خدمات على الحساب ) يصبح الحساب دائن * ( حق ملكية / مبيعات - إيرادات ) التزام نقص ( عن طريق تخفيض رأس المال أو توزيع أرباح – رد مبيعات او ايرادات – سداد للموردين أو الدائنين ) يصبح الحساب مدين . الأصول والمصاريف : إذا زادت فهي مدين ........... وإذا نقصت فهي دائن الخصوم والإيرادات : إذا زادت فهي دائن ........... وإذا نقصت فهي مدين نعرض أولا لمعني القيد المزدوج المعروف لنا جميعا : هو اثبات لعملية تجارية لها طرفان : أحدهما مدين ، والآخر دائن ...... الطرف المدين هو من تثرى ( تزداد ) ذمته بمقدار ما أخذ والطرف الدائن هو من تفتقر ( تنقص ) ذمته بمقدار ما أعطي فان كان القيد : من حـ / البنك الي حـ / العميل فمعني ذلك أن ذمة (رصيد ) البنك قد أثريت ( زادت ) بمقدار ما دفعه العميل وفي الوقت ذاته افتقرت ( نقصت ) ذمة العميل - أى أمواله - بمقدار ما سدده الي البنك* هل تم تحليل المعاملات المالية لمجرد التحليل ؟ بالطبع لا . ماذا إذا ؟ إن تحليل المعاملة المالية يهدف إلى وضع الأساس السليم الذى تبنى عليه العمليات المحاسبية . ما هى العمليات المحاسبية ؟ تأخذ العمليات المحاسبية تسلسل منطقى يتمثل فى : 1 – إجراء قيد اليومبة . 2 – ترحيل القيود إلى الحسابات المختصة بدفتر الأستاذ العام المساعد 3 – ترصيد تلك الحسابات بدفتر الاستاذ العام 4 – إعداد ميزان المراجعة . في نهاية الفترة المالية : 5 – إجراء الجرد والتسوبات الجردية . 6 – إعداد القوائم المالية . 7 – تصوير المركز المالى للمنشأة . عندما يقال بدأت الشركة نشاطها فإن ذلك يعنى أن المبلغ الذى بدات به يمثل رأس مال الشركة ، وحيث أن راس مال الشركة هو من حقوق الملكية وأنه يعتبر زاد بمبلغ 250000 جم _ حيث كان صفر قبل تكوين الشركة _ وبالتالى فإن رأس المال يعتبر هو الطرف الدائن للمعاملة والقيد ، أما الطرف المدين ؟ يتمثل الطرف المدين فى كل من الصندوق حيث أنه أصل زادت قيمته بما أودع فيه من نقدية – 50000 جم البنك حيث أنه أصل للشركة _ الحساب الجارى للشركة بالبنك _ زاد بقيمة ما تم إيداعه فى الحساب 20000 جم ( 250000 جم – 50000 جم ) هذا هو تحليل المعاملة ويكون القيد على النحو التالى :فى 1 / 1 / 2005 من مذكورين 50000 حـ / الصندوق 200000 حـ / البنك 250000 إلى حـ / رأس المال بدأ نشاط الشركة برأس مال 250000 جم تم إيداع 50000جم بالصندوق والباقى بالبنك المصروفات يتم تقسيمها وظيفيا ( أى حسب الوظائف الإدارية ) إلى : مصروفات إنتاج / تشغيل : وهى المصروفات التى يتم إنفاقها على قسم الإنتاج / التشغيل بالمنشأة ومثال ذلك مصروفات ومستلزمات صيانة الآلات والمعدات قطع الغيار مواد ومهمات التشغيل كهرباء للتشغبل ( فى حالة امكانية تحديد قيمة استهلاك الكهرباء داخل أقسام الإنتاج بوجود عدادات مستقلة لهذه الأقسام ) إيجار المصنع مرتبات العاملين والمشرفين بأقسام الإنتاج وغيرها من المصروفات التى تخص أقسام الإنتاج والتشغيل مصروفات بيع وتسويق : وتتمثل فى المصروفات التى يتم إنفاقها على بيع المنتج والتى تتمثل فى : مصروفات حملات الدعاية والإعلان مرتبات أقسام البيع عمولات البيع مواد التعبئة والتغلبف إيجار المخازن والمعارض كهرباء المخازن والمعارض صيانة المخازن والمعارض وغيرها من المصروفات التى تتعلق بعملية بيع المنتج مصروفات تمويل : وتتمثل التكلفة التى تتحملها المنشأة فى سبيل توفير التمويل اللازم لمباشرة النشاط مثل فوائد القروض وفوائد الحسابات الجارية للشركاء مصروفات عمومية وإدارية : وتتمثل فى جميع المصروفات التى ترتبط بالإدارة مثل مرتبات المدير العام مرتبات المحاسبين والسكرتارية والأمن إيجار المقر الرئيسى للإدارة كهربة مبانى الإدارة المياه الأدوات الكتابية مستلزمات كمبيوتر لاستخدامات الإدارة صيانة الأثاثات والأجهزة المستخدمة بأقسام الإدارة ( مكاتب ، أجهزة كمبيوتر ، ماكينات تصوير ، طابعات ، تكييفات ، مراوح ، ثلاجات ، ..إلخ ) صيانة مبانى الإدارة مصروفات الضيافة والاستقبال وغيرها من المصروفات التى تتسم بالعمومية ولا ترتبط بصورة مباشرة بأحد الأقسام الأخرى ملاحظة هامة * المصروفات المشتركة من الممكن تحميلها على حساب المصروفات العمومية ومن اللمكن أن يتم تحميلها على القسم الأكثر استخداما ( طبقا للمنفعة النسبية لكل قسم من هذا المصروف ) فمثلا فى حالة إذا كان بند الكهرباء لا يوجد إلا عداد واحد بالمنشأة ومن ثم يصعب تحديد نصيب كل قسم من استهلاك الكهرباء فى هذه الحالة من الممكن أن يتم تحميل استهلاك الكهرباء ضمن المصروفات الإدارية ومن الممكن تحميله على الحساب الأكثر انتفاعا من استخدام الكهرباء ففى حالة كون المنشأة تستخدم معدات تعتمد على الكهرباء فى التشعيل فإنه فى هذه الحالة يكون من الواضح أن قسم الإنتاج هو الأكثر استفادة ومن ثم تحمل على مصروفات الإنتاج أما فى حالة كون المنشأة تجارية وتقوم باستخدام معارض لتوزيع وبيع المنتجات وتستخدم وسائل إنارة مميزة لإظهار المنتج بصورة تجذب المشترى ، ففى هذه الحالة يكون قسم البيع والتسويق الأكثر استفادة من استهلاك الكهرباء وبالتالى تحمل على حساب مصروفات البيع والتسويق أما إذا كانت استهلاك الأقسام من الكهرباء متقارب فتحمل على حساب المصروفات العمومية والإدارية .

جديد

- بواسطة المجلة

- April 02, 2026

أهمية القوائم ( التقارير ) المالية

أهمية القوائم ( التقارير ) المالية تقديم المعلومات اللازمة لاحتياجات المستفيدين الرئيسين التي تساعدهم على تقويم قدرة المنشأة على توليد التدفقات النقدية التي تساعد على التنبؤ باستمرارها وتحقيقها لنتائج إيجابية. القياس الدوري لدخل المنشأة . تقديم معلومات تساعد على تقويم قدرة المنشأة على توليد التدفق النقدي حيث أن المنشأة مستمرة في نشاطها وتقسم حياتها إلى فترات دورية لإعداد القوائم المالية مستخدمتص في ذلك أساس الاستحقاق. تقديم معلومات عن مصادر الأموال المتاحة للمنشأة وكيفية استخدام هذه الأموال . تقديم معلومات عن التدفقات النقدية ( كالقروض من وإلى المنشأة، استثمارات الملاك، التوزيعات) و تعتبر التقارير المالية المنتج النهائي للمحاسبة و تنقسم التقارير إلى قسمين: تقارير خاصة: تعد استجابة لطلب معين (عن المخزون، حصر الأصول الثابتة، .....) تقارير عامة: تعد وفق معايير المحاسبة المتعارف عليها ليطلع عليها كل ذي علاقة بالمنشأة أو كل مهتم بأمورها (حـ /المتاجرة، حـ/أ.خ ، قائمة المركز المالي) وهذه التقارير قد تكفي المطلع عليها أو تجيب على تساؤلاته حول المنشأة و قد يحتاج إلى المزيد من التحليل و المقارنة للتعرف على واقع المنشأة بشكل أدق و يتم ذلك من خلال تحليل القوائم.