النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة فريق اعداد المجلة

- June 17, 2026

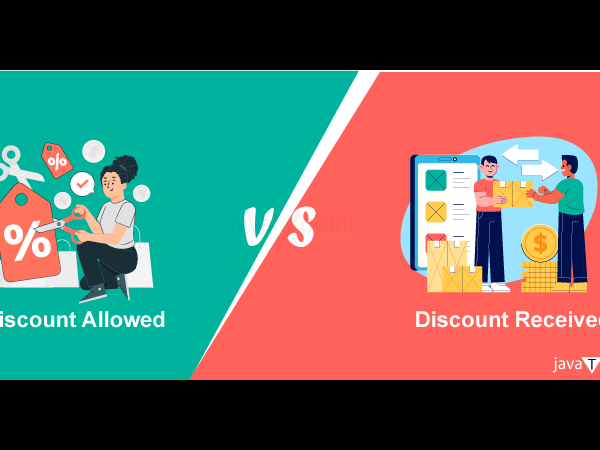

الخصم المكتسب والمسموح به بطريقة بسيطة جداً

الخصم المكتسب والمسموح به بطريقة بسيطة جداً ما هو الخصم المكتسب والخصم المسموح به ؟ الخصم المكتسب هو الخصم الذي يمنحة المورد للمشتري مقابل شئ متفق علية و يظهر في الجانب الدائن من القيد ومدين بالنسبة للمورد " البائع " هو خصم يحصل عليه المشترى اذا دفع المبلغ فى المواعيد المتفق عليها ويكون دائن بالنسبة لدفاتر المشترى ومدين بالنسبة للمورد " البائع " الخصم المسوح به لو نظرنا إلى عكس ما ذكرناه بالاعلى يعني من الجهة المقابلة نستنتج ان الخصم المسموح به تقوم به جهة " المورد " معينة بمنحة للجهة الاخرى " المشتري "للاستفادة بهذا الخصم ويكون دائن في دفاتر الأخر " المشتري " حيث يعتر إيراد أو خصم من قيمة المشتريات . ما هي طبيعة الحساب هل هو مدين ام دائن ؟ يمكننا القول بان الحساب مدين دائن في نفس الوقت كيف ذلك أولا : مدين بالنسبة لدفاتر البائع " المورد " حيث أنها تعتر مصروف يمنحة للعميل ثانياً : دائن بالنسبنة للمشتري حيث تعتبر إيراد له او يمكنة خصم المبلغ من قيمة المشتريات إذن فهذا الحساب مدين دائن في نفس الوقت هل الخصم المكتسب هو نفسة الخصم المسموح به أم بينهم إختلاف ؟ خصم مكتسب يعني خصم تم إكتسابة من الغير يعني هيكون من وجهة نظر المشتري وفي المقابل الخصم المسموح به يعني جهة مانحة يعني هي اللي بتسمح بالخصم ده للمشتري يبقى هو نفس الخصم لكن يممكننا القول بانه مكتسب او مسموح به من خلال نظرتك لهذا الخصم هل انت مشتري أم بائع وعلى اساسة تستطيع ان تسمي هذا الخصم إما مكتسب او مسموح به يبقى نفس الخصم هو نفسة لكن يختلف بإختلاف النظرة للخصم ومن هنا نستنج السؤال الذي يخطر في بالك الان وهو ما هي المعالجة المحاسبية لهذا الخصم في دفاتر كل من المشتري والبائع ؟ أولاً : في دفاتر والبائع :- في دفاتر البائع وكما وضحنا اعلاه يعتبر مصروف أو خسارة من قيمة المشتريات يعني سوف يسجل هذا الخصم في الجانب المدين بقيمة الخصم ويكون القد كالتالي مثال : - في 1/1/2014 باعت مجلة المحاسب العربي عدد 1000 نسخة من الاعداد المطبوعة للمجلة إلى شركة وليد مراد للدعاية والإعلان بقيمة 1000 جنية وتم الإتفاق مع الشركة في حال تم السداد قبل موعد الإستحقاق الفعلي للدفع سوف يحصل على خصم بقمية 100 جنية . أولا : قيد الإثبات 1000 من حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) 1000 إلى حــــــ/ المبيعات قيد إثبات عملية المبيعات قامت شركة وليد مراد للدعاية والإعلان بتاريخ 5/1/2014 بسداد قيمة المستحق عليها ما يعني انها سوف تستفيد بالخصم ويكون القيد كالتالي : - من مذكورين 900 حــــــ/ الصندوق 100 حــــــ/ الخصم المسموح 1000 إلى حــــــ/ المدينين ( شركة وليد مراد للدعاية والإعلان ) ثانياً : في دفاتر المشتري أولا : قيد الإثبات 1000 من حــــــ/ المشتريات 1000 إلى حــــــ/ الدائنين ( مجلة المحاسب العربي ) أولا : عند السداد 1000 من حــــــ/ الدائنين ( مجلة المحاسب العربي ) إلى مذكورين 900 إلى حــــــ/ البنك ، الصندوق 100 إلى حــــــ/ خصم مكتسب ما هي انواع الخصم ؟ يمنح الخصم عاده من الشركات البائعه لمنتج معين سواء أكانت شركات صناعيه أو تجاريه و ذلك بغرض تنشيط مبيعاتها . وانواع الخصم هي : - الخصم التجارى : وهو ينتج من التفاوض على السعر وهذا الخصم يستبعد من سعر الشراء ويتم تسجيل المشتريات بالصافى ( أى ان الخصم لا يسجل بالدفاتر ) خصم الكميه : وهو مقابل شراء كميات كبيره من المنتج حيث يضع البائع شرائح بالكميات ونسب الخصم . الخصم النقدى : ويمنح من البائع للمشترى فى حاله البيع الآجل اذا قام المشترى بالسداد خلال فتره محدده وهنا يكون خصم مسموح به بالنسبه للبائع ( مصروفات) ويكون فى نفس الوقت خصم مكتسب بالنسبه للمشترى (ايراد) وهذا هو ما دار حولة موضع العدد

عاجل

- بواسطة الادمن

- June 17, 2026

برنامج الميزان - الفترةالمحاسبية

برنامج الميزان - الفترةالمحاسبية الموقع الرسمي لبرنامج الميزان - تركيا ويمكننا من خلال إعدادات الفترة المحاسبية أن نعرف أكثر من فترة محاسبية وذلك عندما لا نقوم بتدوير حساباتنا من فترة لأخرى على قاعدة بيانات جديدة. ويتم تعريف الفترات من خلال وضع رمز للفترة واسم ومجال زمني لهذه الفترة ومن ثم نقوم باختيار الفترة التي نريد العمل عليها وذلك من نافذة الفترة الحالية, باختيار الفترة المطلوبة ومن ثم الضغط على موافق في شريط النافذة السابقة. ونلاحظ أن صفحة "الفترة المحاسبية" تحتوي على ما يلي: "الفترات المحاسبية": يحتوي هذا الصندوق على الفترات المحاسبية المضافة على البرنامج. "تعيين كحالية": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "تعيين كفترة حالية" لكي ينتقل البرنامج إلى الفترة المحاسبية المختارة. "إدارة": في حال أردنا إضافة فترة محاسبية جديدة على البرنامج أو إجراء تعديلات على فترة محاسبية مضافة مسبقاً، نضغط على زر "إدارة"، فتفتح نافذة "إدارة الفترة المحاسبية" وهي تحتوي على الخيارات التالية: "الفترة المحاسبية": يحتوي هذا الصندوق على الفترات المحاسبية المضافة على البرنامج. "إضافة": يتم من خلال هذا الخيار إضافة فترة محاسبية جديدة على البرنامج. "تحرير": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "تحرير" لإجراء أي تعديل نريده على الفترة المحاسبية المختارة. ونلاحظ زر "تحرير" يفتح نافذة "الففترة المحاسبية"، ونلا حظ أنه يحتوي في نصفه السفلي على صندوق "تجميد العمليات" ضمن الفترة المحاسبية: يمكن من خلال هذا الصندوق منع التعديل على العمليات المسجلة على البرنامج مثل (الفواتير -سندات القيد -الأوراق التجارية -....)، وهي تحتوي على عدة خيارات: "بلا": أي منع التجميد والسماح بالتعديل في أي سجل (سندات القيد –الفواتير –الأوراق التجارية -...) وغيرها من العمليات. "تاريخ محدد": أي تجميد العمليات في البرنامج (سندات القيد –الفواتير –الأوراق التجارية -...) وغيرها من العمليات من أول الفترة المحاسبية لغاية التاريخ الذي يحدده المستخدم في حقل التاريخ. "عدد أيام": أي تجميد العمليات في البرنامج (سندات القيد –الفواتير –الأوراق التجارية -...) وغيرها من العمليات من أول الفترة المحاسبية لغاية عدد الأيام الذي يحدده المستخدم في حقل الأيام، مثال: لو افترضنا أن المستخدم وضع عدد أيام (-1) فإن البرنامج بشكل تلقائي يجمد العمليات من أول الفترة المحاسبية لغاية اليوم السابق، وفي اليوم التالي يجمد عمليات اليوم الذي يسبقه...وهكذا. السياسة: يوجد خيارين: تنبيه: أي يعطي البرنامج رسالة تنبيه في حال التعديل على فترة مطبق عليها "تجميد العمليات"، ويمكن للمستخدم أن يتابع عملية الحفظ بضغط زر "نعم" أو يتراجع عن الحفظ بضغط زر "لا". منع: أي يعطي البرنامج رسالة منع في حال التعديل على فترة مطبق عليها "تجميد العمليات"، ولا يمكن للمستخدم أن يتابع عملية الحفظ. للتوضيح لدينا الشكل التالي: "حذف": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "حذف" وذلك لحذف الفترة المحاسبية المختارة. "تعيين كحالية": بعد اختيار الفترة المحاسبية بالفأرة من صندوق "الفترات المحاسبية" نضغط على زر "تعيين كفترة حالية" لكي ينتقل البرنامج إلى الفترة المحاسبية المختارة. "تحقق": عند الضغط على زر تحقق فإن البرنامج يظهر جميع الحركات التي تقع خارج مجال الفترات المحاسبية. الشكل التالي لتوضيح نافذة "إدارة الفترة المحاسبية":

جديد

- بواسطة مدير التحرير

- June 17, 2026

النظم المحاسبية وأثار التشغيل الالكتروني عليها

النظم المحاسبية وأثار التشغيل الالكتروني عليها العالم في السنوات الأخيرة قد شهد تطور في تكنولوجيا المعلومات " High tic " و أن نظم المعلومات في الأونه الأخيرة دخلت في جميع مجالات المحاسبة ، وفي هذا البحث سيتم عرض لنظم المعلومات وتأثيرها علي أنظمة المحاسبة. من المعروف أن الإطار العام لنظم المحاسبة و المراجعة يضمن نوعين رئيسيين من أنظمة المعلومات المحاسبة : نظم المحاسبة المالية : التي تقدم تقاريرها إلى المستخدم الخارجي . نظم المحاسبة الإدارية ، بفروعه الرئيسية : 1 – نظم محاسبة التكاليف الفعلية . 2 – نظم محاسبة المسئوليات . 3 – نظم المحاسبة التفاضلية . وهذه النظم قد توجد كلها أو بعضها جنبا لجنب داخل نفس الوحدة المحاسبية . و نؤكد هنا بأنه من أجل فهم و تحليل الآثار المختلفة للتشغيل الإلكتروني علي أنظمة المعلومات المحاسبية المذكورة ، يكون المناسب ، تناول هذه الاثار من زاوية علاقتها بالأبعاد الرئيسية الثلاثة التي يقوم عليها تصميم هذه النظم ، وهي : الأهداف – الهيكل أو المقومات – و المناهج العملية المحاسبية . فنظراً لان النظم تختلف علي بعضها البعض بالنسبة لهذه الأبعاد بالتحديد ، فأن من المتوقع تبعا لذلك أن يختلف تأثيرها بمفاهيم التشغيل الإلكتروني للبيانات . الأهداف " Objectives " : التقارير المحاسبية تمثل المنتهج النهائي لأي نظام محاسبي . هذه التقارير ليست غاية في حد ذاتها و إنما هي وسيلة لتحقيق أغراض أو أهداف محدده و متميزة ، ونظرا لان الأنظمة المختلفة تخدم أغراضا مختلفة ، فأن من المناسب تسليط الضوء علي هذه الأهداف و مدي تأثيرها بالتشغيل الإلكتروني البياني . الهيكل أو المقومات " Structure " : فكل نظام من أنظمة المعلومات المحاسبية يقوم علي هيكل أو إطار معين ، يضم المقومات الأساسية للنظام … و التي تتمثل بصفة أساسية في : · الدليل المحاسبي . · الدليل المستندية . · المجموعة الدفترية . و رغم ان هذه العناصر الأساسية تعتبر عناصر مشتركة في كافة النظم المحاسبية ، إلا ان مضمونها يختلف حتما بين نظم محاسبي و آخر ، يلزم تفهم هذه الاختلافات حتى يمكن تقييم مدي تأثر كل نظام بالتشغيل الإلكتروني للبيانات . المنهج المحاسبي " Accounting Approach " : المقصود بالمنهج المحاسبي ، الدورة المحاسبية أو العملية الفنية التي يتبناها المحاسب ، وتستخدم من اجل تحويل مدخلات كل نظام من الأنظمة المحاسبية إلى المخرجات التي يستهدفها ، أي نوعيات المعلومات التي يعمل علي إنتاجها . فالمنهج المحاسبي المتبع في المحاسبة المالية لإنتاج القوائم الختامية يختلف حتما مع المنهج المتبع في رقابة و تقييم أداء العاملين تحت نظام لمحاسبة المسئوليات … و هكذا . و عليه فان تحليل و تتبع أثار التشغيل الإلكتروني علي أنظمة المعومات المحاسبية علي هذا النحو ، لن يفيد فقط في وضع أساس منهجي مقارن لتفهم هذه الآثار ، و إنما سوف يفيد أيضا في الرد علي دعاة النظر إلى هذه الأنظمة علي إنها نظاما محاسبيا واحدا أو قابلا للتوحيد . إذ انه سوف يوضح لنا إلى أي حد يختلف كل نظام من الأنظمة المحاسبية عن غيره ، سواء في طبيعة المدخلات ، أو نوعه المعالجة ، أو شكل و مضمون قوائم أو تقارير المخرجات .

جديد

- بواسطة مدير التحرير

- June 17, 2026

مسك الدفاتر المحاسبية

مادة تدريبية مسك الدفاتر المحاسبية إعداد: إبراهيم مروان مادة تدريبية مسك الدفاتر المحاسبية 2006 مسك الدفاتر المحاسبية ما هو مسك الدفاتر مسك الدفاتر : هو عملية تدوين العمليات المالية لأي مشروع أو منشاة في دفاترها و استخراج نتائجها وفقا لمبادئ المحاسبة المحاسبة : علم يشتمل على مجموعة من القواعد والمبادئ والأسس والنظريات التي تستخدم في تحليل وتسجيل وتبويب وتصنيف العمليات المالية من واقع مستندات مؤيدة لها وذلك بهدف التعرف في نهاية السنة المالية علة نتيجة أعمال المشروع من ربح أو خسارة ومعرفة مركزها المالي . أهداف مسك الدفاتر المحاسبية : تسجيل جميع العمليات المالية التي تحدث في المشروع عند حدوثها تبويب وتصنيف العمليات المالية استخراج نتائج أعمال المشروع وبيان مركزه المالي مساعدة الإدارة في اتخاذ القرارات السليمة توفير معلومات تخدم أغراض فئات من داخل المشروع أو خارجه الفروض المحاسبية الأساسية في عمليات مسك الدفاتر المحاسبية : الوحدة المحاسبية : حيث ينظر للمؤسسة بصفة مستقلة عن الإدارة أو الملاّك الاستمرارية : حيث يفترض أن المشروع مستمر في عمله إلى أمد غير محدد ما لم تجد دلائل تعكس ذلك وحدة القياس : يتم تسجيل العمليات في المشروع بوحدة قياس نقدية محددة الفترة المحاسبية : يقسم عمر المشروع المستمر إلى فترات دورية ثابتة التي يتعارف عليها بأنها سنة ميلادية واحدة لكل فترة العملية المالية : هي العملية التي تحدث في المشروع وتؤثر على مبلغ أو طبيعة أحد الحسابات يتم التعامل معها داخل المشروع أنواع الحسابات المستخدمة في مسك الدفاتر المحاسبية : حسابات الأصول (الموجودات) : وتمثل جميع ممتلكات المشروع وموجوداته حسابات الخصوم (الالتزامات) : التزامات المشروع ومطلوباته تجاه الغير حسابات الملكية : وتمثل رأس مال المشروع والأرباح المحتجزة حسابات المصاريف : هو المبلغ المدفوع للغير لقاء الحصول على خدمة منهم حسابات الإيرادات : وهو المبلغ المكتسب من الغير لقاء تقديم خدمة له نظام القيد المزدوج كل عملية مالية لها طرفين أحدهما مدين والآخر دائن الأصول والمصاريف : إذا زادت فهي مدين وإذا نقصت فهي دائن الخصوم والإيرادات : إذا زادت فهي دائن وإذا نقصت فهي مدين مثال عملي : الرقم العملية المالية طرفا العملية طبيعة التأثر مدين / دائن بدأ المشروع أعماله برأس مال خمسين ألف دينار نقدا النقدية - أصول رأس المال - خصوم + 50000 +50000 مدين دائن اشترى المشروع سيارة بقيمة عشرين ألف دينار من شركة الديار على الحساب سدد المشروع نصف قيمة السيارة نقدا اشترى المشروع أثاث بقيمة عشرين ألف دينار سدد المشروع باقي قيمة السيارة بموجب كمبيالة سدد المشروع قيمة الكمبيالة نقدا الدورة المحاسبية تشتمل : 1. إعداد المستند المؤيد لصحة العملية المالية تسجيل القيد في دفتر اليومية العام ترحيل القيد المسجل إلى دفتر الأستاذ العام إعداد ميزان المراجعة إعداد الحسابات الختامية (الميزانية العمومية – قائمة الدخل) أنواع القيود القيد البسيط : القيد الذي يتضمن جانبه المدين حساب واحد والجانب الدائن حساب واحد أيضاً القيد المركب : القيد المركب من الجانب المدين : هو القيد الذي يتضمن جانبه المدين أكثر من حساب وجانبه الدائن حساب واحد مثال : شراء سيارة بقيمة 10000 وأثاث بقيمة 15000 نقدا مرة واحدة 15000 حـ/ الأثاث 10000 حـ/ السيارات 25000 حـ/ النقدية : القيد المركب من الجانب الدائن : هو القيد الذي يتضمن جانبه الدائن أكثر من حساب وجانبه المدين حساب واحد مثال : شراء سيارة من شركة النصر بقيمة 10000 دينار وسداد نصف قيمتها نقداً والباقي على الحساب 10000 حـ/ سيارات 5000 حـ/النقدية 5000 حـ/ شركة النصر القيد المركب من الطرفين : القيد الذي يتضمن أكثر من حساب في الطرف المدين وأكثر من طرف في الطرف الدائن مثال : شراء سيارة بقيمة 3000 دينار وأثاث بقيمة 2000 دينار من شركة الوفاء وسدد ربع القيمة نقدا والباقي على الحساب 3000 حـ/ سيارات 2000 حـ / الأثاث 1250حـ/النقدية 3750حـ/ شركة النصر يمنك تحميل المادة التدريبية بالمرفقات

جديد

- بواسطة مدير التحرير

- June 17, 2026

أنواع الأخطاء المحاسبية وطرق تصحيحها

أنواع الأخطاء المحاسبية وطرق تصحيحها يمكن تصنيف الأخطاء بالدفاتر والسجلات علي النحو التالي : أولا : الأخطاء العمدية : وهي الأخطاء التي ترتكب عن قصد أو تدبير سابق بقصد التضليل أو إخفاء غش أو اختلاس وهي ترقي إلي مرتبة الغش أو التزوير . ثانياً : الأخطاء غير العمدية : وهي الأخطاء غير المقصودة والتي تقع بسبب السهو أو الجهل وعدم الدراية بكيفية تطبيق المعايير والمبادئ والإجراءات المحاسبية . هذا وتنقسم الأخطاء سواء كانت عمدية أو غير عمدية إلي الأنواع التالية : أخطاء الحذف : تأخذ أخطاء الحذف صورة من الصور التالية : - حذف كلي: وذلك بألا تقيد عملية بأكملها في دفتر اليومية أو لا ترحل العملية بالكامل إلي الحسابات المختصة بدفتر الأستاذ وقد يكون هذا سببه التعمد في ارتكابها مثل عدم إثبات عملية متحصلات نقدية واختلاس قيمتها ، ومثل هذا النوع من الأخطاء لا يؤثر علي توازن ميزان المراجعة ويصعب اكتشافه . - حذف جزئي : ويقصد به طرفا من العملية لم يرحل إلي الحسابات المختصة بدفتر الأستاذ وهذا يؤثر بطبيعة الحال علي توازن ميزان المراجعة مثال ذلك عدم ترحيل فاتورة بيع أجل بحساب العميل بدفتر الأستاذ المساعد وذلك بعد قيدها في يومية المشتريات ، وهذا الخطأ يندرج تحت مجموعة الأخطاء غير العمدية. أخطاء إرتكابية : وهذه الأخطاء الناتجة عن قيد العمليات بطريقة غير صحيحة ، وقد يكون خطأ كليا أي أن الخطأ في طرفي العملية متساو وهذا لا يؤثر في توازن ميزان المراجعة . ومثال ذلك خطأ في العمليات الحسابية في فاتورة بيع قيدت بيومية المبيعات ورحلت إلي الحسابات الشخصية في. ولا شك أن وجود نظام رقابة داخلة سليم يقلل من احتمالات حدوث مثل هذا الأخطاء . هذا الإرتكابية إلي قسمين هما : أخطاء فنية : وهي التي تنشأ نتيجة خطأ في تطبيق أو إتباع المبادئ أو الإجراءات أو الطرق أو السياسات المحاسبية في معالجة العمليات المالية بالدفاتر و السجلات سواء أثناء القيد أو الترحيل أو إجراء التسويات الجردية أو عند إعداد الحسابات الختامية أو القوائم المالية . وتعتبر الأخطاء الفنية من أخطر أنواع الأخطاء نظرا لما تحدثه من تأثير علي نتائج الأعمال والمركز المالي وجدير بالذكر أن إلمام مراجع الحسابات بالمبادئ المحاسبية المتعارف عليها سوف تساعده في اكتشاف مثل هذه الأنواع من الأخطاء . الأخطاء المتكافئة ( المعرضة ). ويقصد بها الأخطاء التي تتكافأ مع بعضها بحيث يمحو خطأ أثر خطأ أخر في الدفاتر ، والتكافؤ هنا يجعل الأخطاء لا يؤثر علي تؤثر علي المراجعة ، مما يصعب من مهمة مراجع الحسابات في اكتشافها ، وتكرار مثل هذه الأخطاء يعطي دلالة علي عدم سلامة النظام المحاسبي من ناحية وضعف نظام الرقابة الداخلية من ناحية أخري . 1- أسباب ارتكاب الأخطاء بالدفاتر : يعزي وجود الأخطاء والغش إلي واحد أو أكثر من الأسباب التالية: جهل وعدم دارية المحاسبين بكيفية التطبيق السليم للمبادئ أو الإجراءات أو الطرق أو السياسات المحاسبية السليمة المتعلقة بقيد العمليات ، أو عرض المعلومات المحاسبية في الحسابات أو إجراء التسويات الجردية اللازمة أو عرض المعلومات المحاسبية في الحسابات الختامية أو القوائم المالية . إهمال أو تقصير من موظفي قسم الحسابات في أداء أعمالهم . وجود دافع غير أخلاقي وغير مشروع لدي مرتكبي الأخطاء للتلاعب بالمعلومات المحاسبية . 2- مواطن ارتكاب الأخطاء خلال مراحل العمل المحاسبي المختلفة ومدي إمكانية تصويبها . لما كان العمل المحاسبي عملا بشريا فإن احتمالات حدوث أخطاء بذلك العمل يعد أمرا طبيعيا ومن ثم فإن تعرف المحاسب والمراجع علي المواطن حدوث الأخطاء أو ارتكابها وطبيعة كل خطأ من كل مرحلة من مراحل العمل المحاسبي يعد أمرا ضروريا لمعرفة كيفية اكتشاف الخطأ وكيفية تصويبه وسوف نعرض فيها يلي فرص واحتمالات حدوث أو ارتكاب الأخطاء خلال مراحل العمل المحاسبي المختلفة ومدي إمكانية تصويبها. مرحلة القيد الأولي للبيانات المحاسبية بالدفاتر والسجلات : تتمثل هذه المرحلة في التعرف علي العمليات من واقع مستنداتها وتحليل العمليات المالية إلي طرفيها المدين والدائن ثم قيد العمليات بدفتر أو بدفاتر اليومية وتنتهي هذه المرحلة بترحيل القيود إلي الحسابات المختصة بدفتر الأستاذ وتتمثل الأخطاء التي يمكن حدوثها أو ارتكاب في هذه المرحلة في الأتي : الفشل في التعرف علي العملية : وهذا الفشل يعني أن المحاسب لم يتفهم العملية بشكل سليم وهذا غاليا ما يرجع إلي نقص كبير في الكفاءة العملية والعملية للمحاسب . تحليل غير سليم للعمليات : وينتج عن ذلك خطأ في الحساب المدين أو الحساب الدائن للعملية المالية وهذا قد يقع عن قصد أو بدون قصد ويترتب علي ذلك خطأ في التوجيه المحاسبي لطرفي القيد أيضاً ومن الأمثلة الشائعة لهذا الخطأ الخلط بين المصروفات الرأسمالية والمصروفات الإرادية . استبعاد لعمليات كان يجب قيدها : ويتمثل ذلك في استبعاد ( عدم القيد بدفتر اليومية ) عمليات شراء حدثت في نهاية العام وسجلت بدفاتر المخازن وتضمنها الجرد الأمر الذي إلي نقص في تكلفة المبيعات وزيادة في مجمل الربح كما يظهر المركز المالي علي غير حقيقته . قيد عمليات كان يجب استبعادها : ومن أمثلة ذلك قيام بعض المحاسبين بإرباح قيمة عمليات في فترة مالية معينة لا تخصها هذا العمليات ، وقد يكون ذلك مرجعة الرغبة في تحقيق هدف محدد مسبقا وبذلك يكون الخطأ متعمدا ( غشا ) ، أو قد يكون هذا التصرف بسبب نقص الكفاءة المهنية . فقد يقوم بعض المحاسبين بتسجيل نقدية تم تحصيلها في أوائل الفترة المالية ضمن عمليات الفترة المالية السابقة لها وذلك بقصد إظهار مركز نقدي للفترة السابقة أقوي من الحقيقة . مرحلة التجميع والترحيل : وهي المرحلة التالية لمرحلة القيد بالدفاتر وهي أيضا لا تخلو من حدوث أخطاء قد تتمثل في الخطاء في تجميع اليوميات المساعدة ، أو في ترصيد الحسابات المختلفة بدفاتر الأستاذ ، أو عند إعداد موازين المراجعة وهي أخطاء حسابية . مرحلة التحضير لإعداد القوائم المالية ( مرحلة إجراء التسويات الجردية ) : في هذا المرحلة هناك احتمالات كثيرة ومتنوعة لحدوث الأخطاء أو ارتكابها تتمثل في الأتي : - خطأ في جرد وتقييم بضاعة أخر المدة . - خطأ في حساب المقدمات والمستحقات بالنسبة للإيرادات والمصرفات . - خطأ في جرد وتقييم النقدية بالخزينة وترجمة العملاء الأجنبية . - خطأ في إعداد مذكرة التسوية لحساب النقدية بالبنك . - خطأ في حساب الديون المعدومة والمخصصات المرتبطة بالمدينين . - خطأ في حساب القيمة الحالية لأوراق القبض وخصص الأجيو . - خطأ في جرد وتقييم الاستثمارات المالية . - خطأ في جرد وتقييم الأصول الثابتة ومجمعات الإهلاك المرتطبة بها . - خطأ في جرد وتقييم الدائنين و أوراق الدفع . مرحلة إعداد القوائم المالية : وهي المرحلة الأخيرة التي تمر بها البيانات المحاسبية ، وفيها حدوث العديد من الأخطاء منها : * التبويب غير السليم لعناصر قائمة نتيجة الأعمال . * التبويب غير السليم لعناصر قائمة المركز المالي . * إدراج عناصر وهمية بقائمة نتيجة الأعمال . * إدراج عناصر وهمية بقائمة المركز المالي . * إسقاط عناصر ( عدم إدراج ) من قائمة نتيجة الأعمال * إسقاط عناصر ( عدم إدراج ) من قائمة المركز المالي . * إعطاء مسميات غير حقيقية لبعض عناصر قائمة نتيجة الأعمال أو قائمة المركز المالي . * عدم الإفصاح عم كل الالتزامات التي يمكن أن تتعرض لها المنشأة مثل تجنب الإشارة إلي المسئوليات العرضية التي قد تتعرض لها المنشأة في المستقبل حدود مسئولية مراجع الحسابات عما يوجد في الدفاتر من أخطاء أو غش أو تلاعب . أن الهدف الأساسي للمراجعة هو تكوين رأي فني بشأن القوائم المالية ومدي دلالتها عن عدالة نتائج لأعمال والمراكز المالي والتغيرات في المركز المالي وفقا للمبادئ المحاسبية المتعارف عليها والمطبقة علي أسس ثابتة . وبالتالي فإنه طبقا لمعايير المراجعة المتعارف عليها فإن مسئولية المراجع – في حدود القيود التي تفرضها عملية المراجعة بطبيعتها – تخطيط فحصه للبحث عن الأخطاء والغش الذي يكون له أثر جوهري علي القوائم المالية وأن يبذل العناية والمهارة اللازمة . ويلاحظ أن عبارة البحث عن الأخطاء والغش تختلف عن عبارة اكتشاف الأخطاء والغش فالبحث معناه أنه عند قيام المراجعة بتخطيط عملية المراجعة عن فإنه يتعين عليه يكون مدركا لاحتمال وجود أخطاء أو غش . ويتم تحقق بحث المراجعة عن الأخطاء الجوهرية والغش بالقيام بإجراءات المراجعة التي تعتبر في رأيه مناسبة لظروف الحال لتكوين رأي في القوائم المالية . فإذا أوضحت عملية الفحص أن هناك دلائل علي وجود أخطاء أو غش فيتعين علي المراجع في هذه الحالات أن يوسع من نطاق مراجعته أو فحصه حتى يتأكد من عدم وجود خطأ أو غش أو يكشف عنه . هذا ونتيجة لتحول عملية المراجعة من مراجعة كاملة إلي مراجعة اختيارية تقوم علي أساس الاختبارات ، فقد ترتب علي هذا التحول في عملية المراجعة أنه لا يمكن اعتبار المراجع مسئولا عن جميع الأخطاء أو الغش أو التلاعب الموجود بالدفاتر والسجلات . وإنما يعتبر المراجع مسئولا فقط عم الأخطاء أو التلاعب الذي يظهرها فحصه العادي للسجلات والدفاتر ، إذا كانت كمية الاختيارات التي أجراها ومستواه المهني لفحص والمراجعة التي قام بها قد وصلت إلي درجة العناية المهنية المعقولة . هذا وما إذا كان المراجع قاد بعملة خير قيام ، ولم يقصر في فحصه لأنظمة الرقابة الداخلية ، أو في كمية الاختبارات التي أجراها ، ولم يقصر في أي مرحلة من مراحل عمله أو الأشراف علي مندوبية ، أي أنه أتخذ العناية المهنية المعقولة ، فإنه لا يعتبر مسئولا عما تحويله الدفاتر من أخطاء أو غش دفين رسمت خطوطه وأحكمت أطرافه بدقة . ويتعين علي المراجع إذا تطرق إليه أدني شك عن وجود أخطاء أو تلاعب بالدفاتر ،أن يوسع من نطاق اختباراته حتى يزيل هذا الشك ، أو يكشف هذا الخطأ والتلاعب . تصويب الأخطاء : من الخصائص التي تتصف بها المعلومات المحاسبية المسجلة بالدفاتر والسجلات هي احتمال وجود أخطاء بها وتحدث الأخطاء لأحد سببين أو هما معا : جهل أو عدم دراية المحاسب بالقواعد والمبادئ المحاسبية المتعلق بتحليل العمليات وتسجيلها وترحيلها والخط في تطبيقها . إهمال أو تقصير من جانب المحاسبين في أداء أعمالهم ويتم تصنيف الأخطاء من وجهات نظر متعددة فمن حيث تأثيرها علي ميزان المراجعة تصنيف كما يلي : أولا : الأخطاء التي تسبب عدم توازن ميزان المراجعة : عندما لا يتوازن ميزان المراجعة فإن ذلك يدل علي وجود خطأ حسابي أو محاسبي كالآتي : * خلط في تصنيف الأرصدة بين مدين ودائن في الميزان المراجعة . * خطأ حسابي في عملية الترصيد . * خطأ في جمع جانبي الحساب تمهيدا لإجراء عملية الترصيد . * خطأ في عملية الترحيل من دفتر اليومية إلي دفتر الأستاذ . * خطأ في التسجيل بدفتر اليومية . * عدم إدراج رصيد أحد الحسابات في ميزان المراجعة ويتم البحث عن الخطأ لاكتشافه وتصحيحه وفقا للإجراءات التالية : * مراجعة عمليات نقل الأرصدة من الحسابات إلي ميزان المراجعة والتحقق من وضع رصيد الحساب في الموقع الصحيح بميزان المراجعة . * مراجعة عملية الترحيل من دفتر اليومية إلي الحسابات بدفتر الأستاذ . * إجراء عمليات مقارنات بين ميزان المراجعة الجاري تصويبه وميزان المراجعة السابق لاكتشاف الحسابات التي لم يتم لإدراجها في ميزان المراجعة الجاري تصويبه . وعندما يتم اكتشاف أسباب الفرق ( الخطأ ) فإنه يتم تصويبها بقيود في دفتر اليومية كما هو الحال في الأخطاء المحاسبية التي تحدث بدفتر اليومية أو يتم تصويبها مباشرة في الحسابات التي حدثت فيها الأخطاء طبقا لطبيعة الخطأ كما هو الحال بالنسبة للأخطاء الحسابية . ثانياً : الأخطاء التي لا تؤثر علي توازن ميزان المراجعة : هي الأخطاء التي تحدث ومع ذلك يظل ميزان المراجعة متوازنا ويمكن تصنيف هذه الأخطاء كما يلي : - خطأ في أسم الحساب . - خطأ في نوع الحساب . - خطأ متكافئ . - خطأ حذف . وسوف نتناول فيما يلي هذه الأنواع بدارسة طبيعتها وكيفية تصويبها : تصويب الأخطاء بدفتر اليومية : كما سبق أن أسلفنا يعتبر دفتر اليومية دفتر قانوني ولقد أكد القانون علي ضرورة خلو دفتر اليومية من الشطب أو التحشير حتى لا يفقد الدفتر قانونيته لذلك عندما يحدث خطأ في دفتر اليومية سواء كان خطأ حذف أو خطأ فني أو خطأ ارتكابي فإن تصويب الخطأ لا يجب أن يتم بالشطب أو الكشط أو التحشير ولكن يتم باستخدام احدي الطريقتين المتعارف عليهما والتي يتم توضيحيهما علي النحو التالي : الطريقة المطولة : يتم تصويب الخطأ بالطريقة المطولة كما يلي : 1- إلغاء القيد الخطأ بإجراء قيد عكسي للقيد الخطأ . 2- إجراء القيد الصحيح وفقا للأصول الفنية . الطريقة المختصرة : تختصر هذه الطريقة عملية التصويب بإلغاء الجزء الخطأ فقط بالقيد وتصويبه في خطوة واحدة .