النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- June 13, 2026

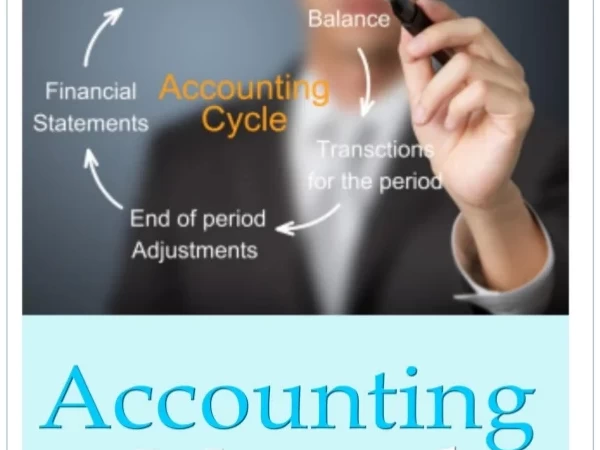

الدورة المحاسبية

الدورة المحاسبية ان العمليات المالية والاقتصادية في أي منشأة تمر بعدة مراحل من الناحية المحاسبية خلال الفترة المالية التي تكون عادة سنة تدعى بالسنة المالية وتتكرر هذه المراحل في كل سنة مالية ولذلك سميت بالدورة المحاسبية. وتتكون الدورة المحاسبية من المراحل التالية التسجيل في سجل اليومية واليوميات المساعدة ان وجدت من واقع المستندات الثبوتية والمعززة لوقوع العملية المالية ترحيل من سجل اليومية واليوميات المساعدة إلى سجل الأستاذ وسجلات الأستاذ المساعدة ان وجدت. تحضير ميزان المراجعة بالمجاميع والأرصدة . تحضير قيود القفل في سجل اليومية وترحيلها إلى سجل الأستاذ لإظهار نتائج الحسابات الختامية. تحضير الكشوفات والقوائم المالية . وبعد المرحلة الخامسة تعيد الدورة نفسها في السنة المالية التالية بان تبدأ التسجيل في دفتر اليومية وهكذا. ويمكن تصوير الدورة المحاسبية بالشكل التالي: التسجيل ثم الترحيل ثم الترصيد ثم قيود الإقفال الختامية ثم القوائم المالية

المحاسبة المالية

- بواسطة فريق إعداد المجلة

- June 13, 2026

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟

15 خطوة للعمل في شركة ( مؤسسة ) قائمة وليس لديها اي دفاتر منتظمة؟ هذا السؤال دائما مايصلني وهو كيف ابدا العمل في شركة ليس لديها اي دفاتر؟ ، احيانا تجد صاحب الشركة او المنشاة يصرف الكثير من المصروفات ربما يكون اغلبها غيرذات اهمية قصوى ولكن الاغلب تجده لا يوفر محاسب يدير له عمليات المالية ويراقب له حساباته ثم بعد سنوات يجد ان الدينا قد تاهت منه يعمل ايه بقى تجده يبحث عن محاسب ينظم له الدفاتروالامور المالية ثم انه احياً لا يستطيع تسهيل العمل له من خلال توفير الاوراق والفواتير حتى يباشر علمه بشكل جيد لذا سأحاول جاهدافي هذا المقال كتابة بعض الخطوات التي من شأنها مساعدتك في انجاز الاعمل في مثل هذه الظروف على بركة الله نتوكل . تحديد طريقة العمل والاتفاق مع صاحب العمل او الشركاء على آليه العمل المحاسبي وتحديد معالمه (يدويا او حاسوبيا من خلال نظام محاسبي). تحديد رأس المال في بداية الفتره وتحديد الأصول والخصوم الخاصه بالشركه وتسجيلها. جمع المعلومات عن الشركه ونظام عملها من خلال الاطلاع على انظمة وسياسات ولوائح الشركه،كما جمع المعلومات من خلال الجلوس مع الموظفين لمعرفة العمل . تجهيز كافة مستندات الشركه ( سجل تجاري - شهادة استثمار إن وجد - عقد التأسيس في حال كانت شركة ، أي مستندات أخرى حسب نوع النشاط ) . بيان كامل بأسماء الموظفين و أجورهم و ملفاتهم ، وجميع الرواتب المصروفه من تاريخ بدأ النشاط . جرد كل عمليات الصرف والايراد السابقة وتجميعها احضار كشوف البنك وعمل مطابقة وتسويات ثم انشاء قيود اجمالية حصر الاصول وتسجيلها دفتريا ومطابقتها مع المستندات ان وجدت او اعتمادها من المالك او من ينوب . بناء على حصر الاصول السابقه يتم عمل اهلاك لكل فترة على حده بدأ من تاريخ الشراء . حصر الالتزامات ومصادقتها مع الجهات ذات الصلة وحصر ارصدة العملاء والمدينون ومصادقتها عمل مطابقات للحسابات المدينه والدائنه وبما في ذلك حسابات البنوك ايضا.واعداد التسويات اللازمه لابد من عمل برنامج حسابي للمؤسسة المذكورة سواء كان يدويا او آليا حسب ماهو مطلوب للمرحلة واعتبار ان كل ميزانية السنة ميزانية افتتاحية من بداية النشاط الي نهاية السنة حصر وجرد فواتير البيع وسندات القبض والصرف تجهير وطباعة الدورة المستندية من فواتير وسنداتت وفسوحات عمل ميزانية إفتتاحية منذ تاريخة واعتمادها من المالك وادخال الأرصدة الافتتاحية للنظام الذي تم اختياره بما يتناسب مع طبيعة عمل المؤسسة المصدر : مجلة المحاسب العربي

جديد

- بواسطة مدير التحرير

- June 13, 2026

أنواع الأخطاء المحاسبية وطرق تصحيحها

أنواع الأخطاء المحاسبية وطرق تصحيحها يمكن تصنيف الأخطاء بالدفاتر والسجلات علي النحو التالي : أولا : الأخطاء العمدية : وهي الأخطاء التي ترتكب عن قصد أو تدبير سابق بقصد التضليل أو إخفاء غش أو اختلاس وهي ترقي إلي مرتبة الغش أو التزوير . ثانياً : الأخطاء غير العمدية : وهي الأخطاء غير المقصودة والتي تقع بسبب السهو أو الجهل وعدم الدراية بكيفية تطبيق المعايير والمبادئ والإجراءات المحاسبية . هذا وتنقسم الأخطاء سواء كانت عمدية أو غير عمدية إلي الأنواع التالية : أخطاء الحذف : تأخذ أخطاء الحذف صورة من الصور التالية : - حذف كلي: وذلك بألا تقيد عملية بأكملها في دفتر اليومية أو لا ترحل العملية بالكامل إلي الحسابات المختصة بدفتر الأستاذ وقد يكون هذا سببه التعمد في ارتكابها مثل عدم إثبات عملية متحصلات نقدية واختلاس قيمتها ، ومثل هذا النوع من الأخطاء لا يؤثر علي توازن ميزان المراجعة ويصعب اكتشافه . - حذف جزئي : ويقصد به طرفا من العملية لم يرحل إلي الحسابات المختصة بدفتر الأستاذ وهذا يؤثر بطبيعة الحال علي توازن ميزان المراجعة مثال ذلك عدم ترحيل فاتورة بيع أجل بحساب العميل بدفتر الأستاذ المساعد وذلك بعد قيدها في يومية المشتريات ، وهذا الخطأ يندرج تحت مجموعة الأخطاء غير العمدية. أخطاء إرتكابية : وهذه الأخطاء الناتجة عن قيد العمليات بطريقة غير صحيحة ، وقد يكون خطأ كليا أي أن الخطأ في طرفي العملية متساو وهذا لا يؤثر في توازن ميزان المراجعة . ومثال ذلك خطأ في العمليات الحسابية في فاتورة بيع قيدت بيومية المبيعات ورحلت إلي الحسابات الشخصية في. ولا شك أن وجود نظام رقابة داخلة سليم يقلل من احتمالات حدوث مثل هذا الأخطاء . هذا الإرتكابية إلي قسمين هما : أخطاء فنية : وهي التي تنشأ نتيجة خطأ في تطبيق أو إتباع المبادئ أو الإجراءات أو الطرق أو السياسات المحاسبية في معالجة العمليات المالية بالدفاتر و السجلات سواء أثناء القيد أو الترحيل أو إجراء التسويات الجردية أو عند إعداد الحسابات الختامية أو القوائم المالية . وتعتبر الأخطاء الفنية من أخطر أنواع الأخطاء نظرا لما تحدثه من تأثير علي نتائج الأعمال والمركز المالي وجدير بالذكر أن إلمام مراجع الحسابات بالمبادئ المحاسبية المتعارف عليها سوف تساعده في اكتشاف مثل هذه الأنواع من الأخطاء . الأخطاء المتكافئة ( المعرضة ). ويقصد بها الأخطاء التي تتكافأ مع بعضها بحيث يمحو خطأ أثر خطأ أخر في الدفاتر ، والتكافؤ هنا يجعل الأخطاء لا يؤثر علي تؤثر علي المراجعة ، مما يصعب من مهمة مراجع الحسابات في اكتشافها ، وتكرار مثل هذه الأخطاء يعطي دلالة علي عدم سلامة النظام المحاسبي من ناحية وضعف نظام الرقابة الداخلية من ناحية أخري . 1- أسباب ارتكاب الأخطاء بالدفاتر : يعزي وجود الأخطاء والغش إلي واحد أو أكثر من الأسباب التالية: جهل وعدم دارية المحاسبين بكيفية التطبيق السليم للمبادئ أو الإجراءات أو الطرق أو السياسات المحاسبية السليمة المتعلقة بقيد العمليات ، أو عرض المعلومات المحاسبية في الحسابات أو إجراء التسويات الجردية اللازمة أو عرض المعلومات المحاسبية في الحسابات الختامية أو القوائم المالية . إهمال أو تقصير من موظفي قسم الحسابات في أداء أعمالهم . وجود دافع غير أخلاقي وغير مشروع لدي مرتكبي الأخطاء للتلاعب بالمعلومات المحاسبية . 2- مواطن ارتكاب الأخطاء خلال مراحل العمل المحاسبي المختلفة ومدي إمكانية تصويبها . لما كان العمل المحاسبي عملا بشريا فإن احتمالات حدوث أخطاء بذلك العمل يعد أمرا طبيعيا ومن ثم فإن تعرف المحاسب والمراجع علي المواطن حدوث الأخطاء أو ارتكابها وطبيعة كل خطأ من كل مرحلة من مراحل العمل المحاسبي يعد أمرا ضروريا لمعرفة كيفية اكتشاف الخطأ وكيفية تصويبه وسوف نعرض فيها يلي فرص واحتمالات حدوث أو ارتكاب الأخطاء خلال مراحل العمل المحاسبي المختلفة ومدي إمكانية تصويبها. مرحلة القيد الأولي للبيانات المحاسبية بالدفاتر والسجلات : تتمثل هذه المرحلة في التعرف علي العمليات من واقع مستنداتها وتحليل العمليات المالية إلي طرفيها المدين والدائن ثم قيد العمليات بدفتر أو بدفاتر اليومية وتنتهي هذه المرحلة بترحيل القيود إلي الحسابات المختصة بدفتر الأستاذ وتتمثل الأخطاء التي يمكن حدوثها أو ارتكاب في هذه المرحلة في الأتي : الفشل في التعرف علي العملية : وهذا الفشل يعني أن المحاسب لم يتفهم العملية بشكل سليم وهذا غاليا ما يرجع إلي نقص كبير في الكفاءة العملية والعملية للمحاسب . تحليل غير سليم للعمليات : وينتج عن ذلك خطأ في الحساب المدين أو الحساب الدائن للعملية المالية وهذا قد يقع عن قصد أو بدون قصد ويترتب علي ذلك خطأ في التوجيه المحاسبي لطرفي القيد أيضاً ومن الأمثلة الشائعة لهذا الخطأ الخلط بين المصروفات الرأسمالية والمصروفات الإرادية . استبعاد لعمليات كان يجب قيدها : ويتمثل ذلك في استبعاد ( عدم القيد بدفتر اليومية ) عمليات شراء حدثت في نهاية العام وسجلت بدفاتر المخازن وتضمنها الجرد الأمر الذي إلي نقص في تكلفة المبيعات وزيادة في مجمل الربح كما يظهر المركز المالي علي غير حقيقته . قيد عمليات كان يجب استبعادها : ومن أمثلة ذلك قيام بعض المحاسبين بإرباح قيمة عمليات في فترة مالية معينة لا تخصها هذا العمليات ، وقد يكون ذلك مرجعة الرغبة في تحقيق هدف محدد مسبقا وبذلك يكون الخطأ متعمدا ( غشا ) ، أو قد يكون هذا التصرف بسبب نقص الكفاءة المهنية . فقد يقوم بعض المحاسبين بتسجيل نقدية تم تحصيلها في أوائل الفترة المالية ضمن عمليات الفترة المالية السابقة لها وذلك بقصد إظهار مركز نقدي للفترة السابقة أقوي من الحقيقة . مرحلة التجميع والترحيل : وهي المرحلة التالية لمرحلة القيد بالدفاتر وهي أيضا لا تخلو من حدوث أخطاء قد تتمثل في الخطاء في تجميع اليوميات المساعدة ، أو في ترصيد الحسابات المختلفة بدفاتر الأستاذ ، أو عند إعداد موازين المراجعة وهي أخطاء حسابية . مرحلة التحضير لإعداد القوائم المالية ( مرحلة إجراء التسويات الجردية ) : في هذا المرحلة هناك احتمالات كثيرة ومتنوعة لحدوث الأخطاء أو ارتكابها تتمثل في الأتي : - خطأ في جرد وتقييم بضاعة أخر المدة . - خطأ في حساب المقدمات والمستحقات بالنسبة للإيرادات والمصرفات . - خطأ في جرد وتقييم النقدية بالخزينة وترجمة العملاء الأجنبية . - خطأ في إعداد مذكرة التسوية لحساب النقدية بالبنك . - خطأ في حساب الديون المعدومة والمخصصات المرتبطة بالمدينين . - خطأ في حساب القيمة الحالية لأوراق القبض وخصص الأجيو . - خطأ في جرد وتقييم الاستثمارات المالية . - خطأ في جرد وتقييم الأصول الثابتة ومجمعات الإهلاك المرتطبة بها . - خطأ في جرد وتقييم الدائنين و أوراق الدفع . مرحلة إعداد القوائم المالية : وهي المرحلة الأخيرة التي تمر بها البيانات المحاسبية ، وفيها حدوث العديد من الأخطاء منها : * التبويب غير السليم لعناصر قائمة نتيجة الأعمال . * التبويب غير السليم لعناصر قائمة المركز المالي . * إدراج عناصر وهمية بقائمة نتيجة الأعمال . * إدراج عناصر وهمية بقائمة المركز المالي . * إسقاط عناصر ( عدم إدراج ) من قائمة نتيجة الأعمال * إسقاط عناصر ( عدم إدراج ) من قائمة المركز المالي . * إعطاء مسميات غير حقيقية لبعض عناصر قائمة نتيجة الأعمال أو قائمة المركز المالي . * عدم الإفصاح عم كل الالتزامات التي يمكن أن تتعرض لها المنشأة مثل تجنب الإشارة إلي المسئوليات العرضية التي قد تتعرض لها المنشأة في المستقبل حدود مسئولية مراجع الحسابات عما يوجد في الدفاتر من أخطاء أو غش أو تلاعب . أن الهدف الأساسي للمراجعة هو تكوين رأي فني بشأن القوائم المالية ومدي دلالتها عن عدالة نتائج لأعمال والمراكز المالي والتغيرات في المركز المالي وفقا للمبادئ المحاسبية المتعارف عليها والمطبقة علي أسس ثابتة . وبالتالي فإنه طبقا لمعايير المراجعة المتعارف عليها فإن مسئولية المراجع – في حدود القيود التي تفرضها عملية المراجعة بطبيعتها – تخطيط فحصه للبحث عن الأخطاء والغش الذي يكون له أثر جوهري علي القوائم المالية وأن يبذل العناية والمهارة اللازمة . ويلاحظ أن عبارة البحث عن الأخطاء والغش تختلف عن عبارة اكتشاف الأخطاء والغش فالبحث معناه أنه عند قيام المراجعة بتخطيط عملية المراجعة عن فإنه يتعين عليه يكون مدركا لاحتمال وجود أخطاء أو غش . ويتم تحقق بحث المراجعة عن الأخطاء الجوهرية والغش بالقيام بإجراءات المراجعة التي تعتبر في رأيه مناسبة لظروف الحال لتكوين رأي في القوائم المالية . فإذا أوضحت عملية الفحص أن هناك دلائل علي وجود أخطاء أو غش فيتعين علي المراجع في هذه الحالات أن يوسع من نطاق مراجعته أو فحصه حتى يتأكد من عدم وجود خطأ أو غش أو يكشف عنه . هذا ونتيجة لتحول عملية المراجعة من مراجعة كاملة إلي مراجعة اختيارية تقوم علي أساس الاختبارات ، فقد ترتب علي هذا التحول في عملية المراجعة أنه لا يمكن اعتبار المراجع مسئولا عن جميع الأخطاء أو الغش أو التلاعب الموجود بالدفاتر والسجلات . وإنما يعتبر المراجع مسئولا فقط عم الأخطاء أو التلاعب الذي يظهرها فحصه العادي للسجلات والدفاتر ، إذا كانت كمية الاختيارات التي أجراها ومستواه المهني لفحص والمراجعة التي قام بها قد وصلت إلي درجة العناية المهنية المعقولة . هذا وما إذا كان المراجع قاد بعملة خير قيام ، ولم يقصر في فحصه لأنظمة الرقابة الداخلية ، أو في كمية الاختبارات التي أجراها ، ولم يقصر في أي مرحلة من مراحل عمله أو الأشراف علي مندوبية ، أي أنه أتخذ العناية المهنية المعقولة ، فإنه لا يعتبر مسئولا عما تحويله الدفاتر من أخطاء أو غش دفين رسمت خطوطه وأحكمت أطرافه بدقة . ويتعين علي المراجع إذا تطرق إليه أدني شك عن وجود أخطاء أو تلاعب بالدفاتر ،أن يوسع من نطاق اختباراته حتى يزيل هذا الشك ، أو يكشف هذا الخطأ والتلاعب . تصويب الأخطاء : من الخصائص التي تتصف بها المعلومات المحاسبية المسجلة بالدفاتر والسجلات هي احتمال وجود أخطاء بها وتحدث الأخطاء لأحد سببين أو هما معا : جهل أو عدم دراية المحاسب بالقواعد والمبادئ المحاسبية المتعلق بتحليل العمليات وتسجيلها وترحيلها والخط في تطبيقها . إهمال أو تقصير من جانب المحاسبين في أداء أعمالهم ويتم تصنيف الأخطاء من وجهات نظر متعددة فمن حيث تأثيرها علي ميزان المراجعة تصنيف كما يلي : أولا : الأخطاء التي تسبب عدم توازن ميزان المراجعة : عندما لا يتوازن ميزان المراجعة فإن ذلك يدل علي وجود خطأ حسابي أو محاسبي كالآتي : * خلط في تصنيف الأرصدة بين مدين ودائن في الميزان المراجعة . * خطأ حسابي في عملية الترصيد . * خطأ في جمع جانبي الحساب تمهيدا لإجراء عملية الترصيد . * خطأ في عملية الترحيل من دفتر اليومية إلي دفتر الأستاذ . * خطأ في التسجيل بدفتر اليومية . * عدم إدراج رصيد أحد الحسابات في ميزان المراجعة ويتم البحث عن الخطأ لاكتشافه وتصحيحه وفقا للإجراءات التالية : * مراجعة عمليات نقل الأرصدة من الحسابات إلي ميزان المراجعة والتحقق من وضع رصيد الحساب في الموقع الصحيح بميزان المراجعة . * مراجعة عملية الترحيل من دفتر اليومية إلي الحسابات بدفتر الأستاذ . * إجراء عمليات مقارنات بين ميزان المراجعة الجاري تصويبه وميزان المراجعة السابق لاكتشاف الحسابات التي لم يتم لإدراجها في ميزان المراجعة الجاري تصويبه . وعندما يتم اكتشاف أسباب الفرق ( الخطأ ) فإنه يتم تصويبها بقيود في دفتر اليومية كما هو الحال في الأخطاء المحاسبية التي تحدث بدفتر اليومية أو يتم تصويبها مباشرة في الحسابات التي حدثت فيها الأخطاء طبقا لطبيعة الخطأ كما هو الحال بالنسبة للأخطاء الحسابية . ثانياً : الأخطاء التي لا تؤثر علي توازن ميزان المراجعة : هي الأخطاء التي تحدث ومع ذلك يظل ميزان المراجعة متوازنا ويمكن تصنيف هذه الأخطاء كما يلي : - خطأ في أسم الحساب . - خطأ في نوع الحساب . - خطأ متكافئ . - خطأ حذف . وسوف نتناول فيما يلي هذه الأنواع بدارسة طبيعتها وكيفية تصويبها : تصويب الأخطاء بدفتر اليومية : كما سبق أن أسلفنا يعتبر دفتر اليومية دفتر قانوني ولقد أكد القانون علي ضرورة خلو دفتر اليومية من الشطب أو التحشير حتى لا يفقد الدفتر قانونيته لذلك عندما يحدث خطأ في دفتر اليومية سواء كان خطأ حذف أو خطأ فني أو خطأ ارتكابي فإن تصويب الخطأ لا يجب أن يتم بالشطب أو الكشط أو التحشير ولكن يتم باستخدام احدي الطريقتين المتعارف عليهما والتي يتم توضيحيهما علي النحو التالي : الطريقة المطولة : يتم تصويب الخطأ بالطريقة المطولة كما يلي : 1- إلغاء القيد الخطأ بإجراء قيد عكسي للقيد الخطأ . 2- إجراء القيد الصحيح وفقا للأصول الفنية . الطريقة المختصرة : تختصر هذه الطريقة عملية التصويب بإلغاء الجزء الخطأ فقط بالقيد وتصويبه في خطوة واحدة .

عاجل

- بواسطة الادمن

- June 13, 2026

الدليل المحاسبي وشرحة

تشكل بقرار من رئيس الجهاز المركزي للمحاسبات لجنة فنية دائمة تختص باقتراح التعديلات والتغييرات التي تقتضيها ظروف التطبيق وتصدر هذه التعديلات بقرار من رئيس الجهاز وتعتبر جزءًا من النظام المحاسبي الموحد..."، كما نصت المادة الرابعة من هذا القرار على أن "يتولى الجهاز المركزي للمحاسبات متابعة تنفيذ هذا النظام". وقد كان من الضروري إزاء التحولات الاقتصادية التي شهدتها مصر خلال السنوات الأخيرة من الانطلاق نحو الأخذ باقتصاديات السوق الحر بدي ً لا عن أسلوب الاقتصاد الموجه أن يتم إعادة النظر في النظام المحاسبي الموحد وتعديله حتى يتلاءم مع متطلبات المرحلة الاقتصادية الراهنة ويتواكب في الوقت ذاته مع أحدث الاتجاهات والمفاهيم التي طرأت على الفكر المحاسبي طبقًا لمعايير المحاسبة الدولية، ونتيجة لذلك صدر قرار رئيس الجهاز رقم 204 لسنة 2001 بتعديل الدليل المحاسبي وشرحه والقوائم المالية بالنظام المحاسبي الموحد، ونشر هذا القرار في الوقائع .2001/3/ المصرية بالعدد 58 (تابع) أ في 14

قيود المحاسبي

- بواسطة وائل مراد

- June 12, 2026

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي مع التطور الكبير في الأنظمة المحاسبية، أصبح من الضروري للمحاسب وصاحب العمل فهم كيفية ترجمة مفاهيم المحاسبة المالية إلى إجراءات عملية داخل البرامج الحديثة. برنامج قيود المحاسبي واحد من أشهر الأنظمة السحابية في العالم العربي، والذي يوفر أدوات قوية لتحويل كل مفهوم محاسبي إلى عملية حية ودقيقة داخل النظام، بدون الحاجة إلى معالجة يدوية أو تجميع بيانات في جداول Excel. في هذا المقال نستعرض أهم مفاهيم المحاسبة المالية، وكيف يقوم برنامج قيود المحاسبي بتطبيقها بشكل فعلي يسهل العمل، ويضمن دقة المعلومات المالية، ويدعم متخذي القرار داخل المنشأة. الدورة المحاسبية داخل برنامج قيود المحاسبي ✔ المفهوم المحاسبي الدورة المحاسبية تبدأ من تسجيل العمليات المالية وتنتهي بإظهار القوائم المالية. ✔ التطبيق داخل قيود المحاسبي كل عملية يتم إدخالها من خلال نموذج: فاتورة – قيد – سند قبض – أمر دفع… البرنامج ينشئ القيد المحاسبي آليًا ويقوم بترحيله مباشرة. ميزان المراجعة يتحدّث لحظيًا. إمكانية إغلاق الفترة وإعداد القوائم بضغطة زر. ربط المفهوم بالتطبيق: قيود المحاسبي يحوّل الدورة المحاسبية من خطوات طويلة إلى عمليات آلية منظمة وبدون أخطاء. شجرة الحسابات في قيود المحاسبي ✔ المفهوم المحاسبي هي الهيكل الأساسي الذي تُبنى عليه الحسابات: الأصول – الالتزامات – الإيرادات – المصروفات – حقوق الملكية. ✔ التطبيق داخل قيود المحاسبي البرنامج يوفر شجرة حسابات جاهزة متوافقة مع الأنشطة التجارية. إمكانية الإضافة والتعديل والحذف والتنظيم بحرية. ربط كل عملية بالحساب الصحيح تلقائيًا. ربط المفهوم بالتطبيق: المحاسب لا يضيع وقتًا في تصميم الشجرة؛ قيود المحاسبي يبني الهيكل ويتيح التحكم الكامل. القيود اليومية وتوليدها تلقائيًا ✔ المفهوم المحاسبي إثبات العمليات المالية وفق مبدأ القيد المزدوج (مدين/دائن). ✔ التطبيق داخل قيود المحاسبي عند إنشاء فاتورة بيع → البرنامج يقوم بعمل: عميل مدين – مبيعات دائن عند تسجيل مصروف → البرنامج يقوم بعمل: مصروف مدين – صندوق/بنك دائن عند شراء أصول → البرنامج يعمل القيد وفق نوع الأصل واحتساب الضريبة. ربط المفهوم بالتطبيق: قيود المحاسبي يقلل الأخطاء المزدوجة ويجعل عملية الإثبات المحاسبي تلقائية وبجودة عالية. إدارة الأصول والإهلاك داخل النظام ✔ المفهوم المحاسبي الأصول طويلة الأجل يتم إهلاكها حسب العمر الإنتاجي. ✔ التطبيق داخل قيود المحاسبي إضافة الأصل (تكلفته – فئته – طريقة الإهلاك). حساب الإهلاك تلقائيًا شهريًا أو سنويًا. قيود المحاسبي الإهلاك تُسجل أوتوماتيكيا بدون تدخل يدوي. متابعة القيمة الدفترية لأي أصل في أي وقت. النتيجة: تحويل أصعب العمليات المحاسبية إلى إجراءات آلية دقيقة. العملاء والموردين والذمم ✔ المفهوم المحاسبي ذمم المدينة والدائنة تمثل حقوق المنشأة على الآخرين أو التزاماتها. ✔ التطبيق داخل قيود المحاسبي كل فاتورة عميل تضيف رصيدًا له تلقائيًا. كل دفعة تُخصم من الرصيد مباشرة. نظام متقدم لمتابعة التحصيل وح aging report. ربط المفهوم بالتطبيق: قيود المحاسبي يساعد في إدارة الذمم بكفاءة ودقة ويمنع ضياع الأرصدة أو سوء المتابعة. المخزون وتكلفة البضاعة المباعة COGS ✔ المفهوم المحاسبي إدارة كمية وقيمة المخزون وتحديد تكلفة البضاعة باستخدام (FIFO، المتوسط). ✔ التطبيق داخل قيود المحاسبي إضافة الأصناف وتقسيمها لمجموعات. كل عملية بيع تُخصم من المخزون وتُحتسب تكلفة البضاعة. تحديث الربح الإجمالي لحظيًا. تقارير دقيقة لحركة المخزون. ربط المفهوم بالتطبيق: قيود المحاسبي يلغي الحسابات المعقدة ويحسب التكلفة تلقائيًا. التقارير المالية وتحليل الأداء برنامج قيود المحاسبي يقدم مجموعة كبيرة من التقارير المالية المتوافقة مع المعايير المحاسبية، ومنها: قائمة الدخل الميزانية العمومية التدفقات النقدية تقارير الأرباح والخسائر حسب الفرع/المشروع تقارير المصروفات تقارير الضرائب والزكاة ربط المفهوم بالتطبيق: بدل تجهيز التقارير يدويًا، يحصل المدير المالي على بيانات جاهزة لحظيًا تدعم القرار. الفائدة الأساسية من ربط المحاسبة بالنظام عند تطبيق مفاهيم المحاسبة داخل برنامج مثل “ قيود المحاسبي ”، تحصل المنشأة على: دقة عالية في البيانات سرعة في الإنجاز انعدام الأخطاء البشرية رؤية واضحة للمركز المالي سهولة الالتزام بالمعايير والزكاة والضريبة إمكانية المراقبة من أي مكان (لأنه سحابي)