النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة الادمن

- June 10, 2026

عناصر النظام المالي

عناصر النظام المالي يمثل النظام المالي الدولي أحد الأركان الثلاثة للنظام الاقتصادي العالمي بالإضافة إلى النظام التجاري الدولي والنظام النقدي الدولي. والنظام المالي الكفؤ هو ذلك النظام الذي يحقق تمويلا للنظام التجاري الدولي واستقرارا للنظام النقدي, والتنسيق بين هذه الأنظمة يؤدي إلى تعظيم الرفاهية الاقتصادية والاجتماعية وتحقيق النمو في معظم بلدان العالم. كان النظام التجاري الدولي يعتمد الاتفاقية العامة للتعريفات الجمركية (GATT) ومؤتمر الأمم المتحدة للتجارة والتنمية (UNCTAD), والآن أصبح يعتمد على منظمة التجارة العالمية (OMC). أما النظام النقدي الدولي: يعتمد على تلك الآليات التي يديرها صندوق النقد الدولي. والنظام المالي الدولي: يتكون من أسواق التمويل الدولية والبنك الدولي للإنشاء والتعمير, وهيئة التنمية الدولية, ومؤسسة (شركة) التمويل الدولية...إلخ. ويوضح الشكل التالي العناصر المختلفة للنظام المالي الدولي 1. المصدر: عادل المهدي، التمويل الدولي، العربي للنشر والتوزيع، القاهرة، مصر 1993. يتضح من الشكل السابق أن العناصر الأساسية التي يشتمل عليها النظام المالي الدولي تتكون من المتعاملين و الأسواق و الأدوات. 1- المتعاملون : هم الركيزة الأساسية للنظام المالي الدولي و يتكون المتعاملون في ظل النظام المالي الدولي من المستثمرين و المقترضين و المشاركين. أ-المستثمرون: وهم الأفراد والمؤسسات العامة والخاصة وحكومات الدول المختلفة والمنظمات الدولية والإقليمية, والمستثمر هو ذلك الشخص (مهما كانت طبيعته القانونية) الذي يملك أرصدة فائضة من الأموال ويرغب في توظيفها, وهنا يجب أن يفرق بين التوظيف المالي والتوظيف الحقيقي للأموال. ويشير التوظيف المالي إلى الاستثمار في إحدى الأصول المالية كالأسهم والسندات أو غيرها من الأدوات المالية الأخرى والتي تدر عائدا ماليا لصاحب هذا المال. وعلى المستوى الجزئي (Micro) يعتبر توظيف حقيقي للأموال لهذه الأصول, أما على المستوى الكلي (Macro) فهذا لا يعتبر توظيفا حقيقيا للأموال ولكنه عملية نقل للملكية من شخص إلى آخر. أما التوظيف (الإستثمار) الحقيقي للأموال : يقصد به شراء معدات أصول وآلات جديدة بهدف زيادة الطاقة الإنتاجية أو المحافظة على هذه الطاقة من خلال الاستثمار الاحلالي, أما إيداع الأموال في أحد الأوعية الادخارية (كالبنوك) لا يغير من الصفة الاستثمارية لهذا الشخص ويصبح في هذه الحالة بمثابة مدخر وليس مستثمر مالي. ب- المقترضون: وهم الأفراد والمؤسسات العامة والخاصة وحكومات الدول المختلفة والمنظمات الدولية والإقليمية الذين يحصلون على قروض من الأسواق المالية الدولية أو يقومون بطرح (بيع) سندات في هذه الأسواق, أو بالاقتراض المباشر من التجمعات المصرفية أو المنظمات الدولية أو من الحكومات المختلفة. والمقترض عادة ما يرغب في الحصول على الأموال من مصادر مختلفة بهدف توظيفها في استثمارات حقيقية بشراء معدات والآلات والقيام بعمل مؤسسات ومصانع ومشروعات جديدة, وفي هذه الحالة فإن المقترض يصبح بمثابة الشخص المستثمر. وتأخذ الأموال في إطار النظام المالي الدولي اتجاهين: الاتجاه الأول: هو تدفق هذه الأموال من المدخرين (أصحاب الفائض المالي) إلى المقترضين الذين يستخدمون هذه الأموال في الاستثمارات (أصحاب العجز المالي). الاتجاه الثاني : هو تدفق عوائد وأرباح هذه الأموال من المقترضين إلى المدخرين. ج- المشاركون: والمشاركون بالنظام المالي الدولي هم في الواقع: السماسرة والوسطاء الذين يتعاملون في الأسواق لحساب الغير أو لحسابهم مثل البنوك وشركات الاستثمار المالي وشركات التأمين وبنوك وصناديق الادخار ... إلخ بالاضافة إلى صناديق التقاعد والمنظمات الدولية والاقليمية المختلفة والحكومات والشركات دولية النشاط (متعددة الجنسيات) والأفراد من مختلف دول العالم... ويقوم هؤلاء بالتعامل في الأسواق المالية الدولية باستثمار الأموال الفائضة لديهم لتحقيق عوائد وأرباح على هذه الأموال, كما يقومون بالحصول على قروض من الأسواق المالية أو يقومون بطرح سندات دولية في هذه الأسواق. 2- الأسواق : تمثل الأسواق المالية المحلية والدولية الشبكة الأساسية التي تنتقل من خلالها رؤوس الأموال وتنقسم الأسواق المالية من وجهة نظر الآجال الزمنية والأدوات المستخدمة إلى أسواق نقد Money Market وأسواق رأس المال Capital Market. وفي أسواق النقد: يتم التعامل بأدوات مالية قصيرة الأجل تتراوح آجال استحقاقها بين يوم وأقل من سنة, وتتأثر أسواق النقد بالتغيرات التي تطرأ على أسعار صرف العملات المختلفة, كما تعكس الأدوات دينا محددا. أما أسواق رأس المال: فإن الأدوات المستعملة تعكس غالبا حقوق للملكية مثل الأسهم كما تعكس كذلك ديونا طويلة الأجل مثل السندات, وتؤثر أسعار الفائدة بدرجة كبيرة في حركة الأموال في هذه الأسواق وبدرجة أقل تغيرات أسعار الصرف. 3- الأدوات : تختلف الأدوات باختلاف نوعية السوق. ففي أسواق النقد تكون أدوات التعامل في معظمها قصيرة الأجل مثل: - أذونات الخزينة. - القيولات المصرفية. - الأوراق التجارية وشهادات الإيداع القابلة للتداول. - شهادات الإيداع المخزنة والودائع لأجل وصكوك الديون المختلفة. أما الأدوات المستخدمة في أسواق رأس المال وهي الأدوات طويلة الأجل مثل: - الأسهم التي تصدرها الشركات الصناعية. السندات الدولية التي تقوم بطرحها هذه الشركات وتلك التي تطرحها حكومات الدول المختلفة في أسواق المال الدولية. لطلـــبة الســــنة الرابعة ليـــسانس تخصص: مالية ، نقود وبنوك إعداد الـــــدكتور: مفــــــــتاح صــــــــالح أستــــــــاذ محـــــاضر قــــسم الاقتــــــصاد جــــــــــــامعة بســــــــــكرة

القوائم المالية

- بواسطة وائل مراد

- June 10, 2026

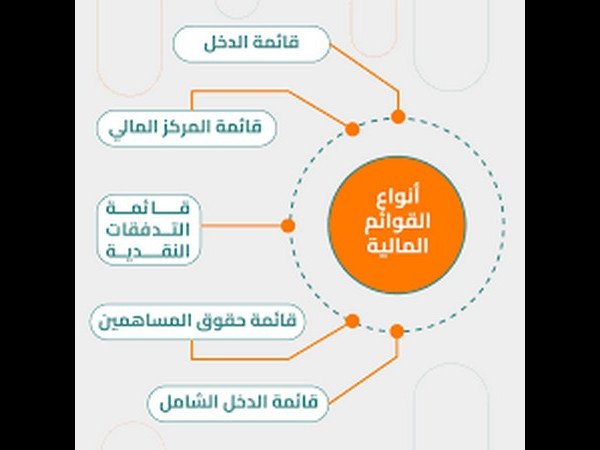

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

عاجل

- بواسطة الادمن

- June 10, 2026

تعرف على المدير المالي

تعرف على المدير المالي المدير المالي : هو الشّخص المسؤول مالياً في المؤسّسة أو الشّركة أمام مجلس الإدارة، وعليه يترتب معرفة كل صادرة وواردة في المؤسسة بحيث يكون هو من لديه التبريرات في الميزانيّات النهائيّة والحسابات الختاميّة في المؤسسة، ووضع دراسات الجدوى وإدارة المصادر الماليّة، ولديه عدة أدوار سنتطرّق إليها لاحقاً في هذا المقال. كما يجب على المدير المالي أن يكون على علم بالمعايير المحاسبية وكل المستجدات التي تطرأ عليها اولاً بأول ، الهدف و الغرض من الوظيفة تحديد الأهداف التنظيمية و التخطيط و التنظيم و متابعة التنفيذ للخطط الخاصة بالإدارة المالية حسب اللوائح المنظمة و الإجراءات المعتمدة. المهام و المسئوليات: - المشاركة فى وضع الأهداف الرئيسية للمؤسسة و المشاركة فى صياغتها . - إعداد الخطط الفرعية و البرامج التنفيذية الخاصة بالإدارة المالية بما يحقق الأهداف الرئيسية للمؤسسة - المشاركة فى إجتماعات الإدارة العليا و إبداء الرأى فى النتائج و القرارات - المشاركة و الحضور الفعال فى الإجتماعات الدورية الخاصة بالإدارة - مسئول عن متابعة تنفيذ الخطط الخاصة بالإدارة المالية - تدريب الأفراد العاملين بالإدارة المالية على أعمالهم و نقل خبرته إليهم بحيث يكونوا مؤهلين للحلول محله فى حالة فراغ المنصب - المشاركة فى إعداد الإجراءات الخاصة بالإدارة المالية مع ممثل الإدارة لنظام الجودة و مدير تخطيط توكيد الجودة - إقتراح الإجراءات التحسينية و العلاجية و الوقائية التى من شأنها تحسين أداء العمل بإدارته - إقتراح الميزانية السنوية المناسبة للمؤسسة فى حدود الإمكانيات المتاحة بناءاً على موازنة - مراجعة جميع مستندات الصرف واعتمادها و إصدار أمر الصرف - القيام بالجرد الدوري للخزينة بالتعاون مع صراف الخزينة - إمساك و حفظ و صيانة جميع المستندات والدفاتر المالية و متابعة صلاحية و سريان هذه الوثائق - حفظ نسخ كاملة من جميع المستندات المالية سواء كانت لصالح المؤسسة أو كإلتزام على المؤسسة - رفع التقارير الأسبوعية و النصف شهرية و الشهرية و النصف سنوية و السنوية للمدير الإداري و المدير العام و مناقشة هذه التقارير فى إجتماعات الإدارة العليا الدورية - رفع تقرير أسبوعى إلى المدير الإدارى لبيان ما تم إنجازه و ما تم تأجيله مع بيان السبب - جميع ما سبق ذكره يجب أن يتم طبقاً للإجراء الرسمى المعتمد للإدارة المالية - المدير المالي مسئول عن حفظ جميع سجلات نماذج الجودة الخاصة بإجراء الإدارة المالية و جميع أعماله تخضع للمراجعة الداخلية نطاق المسئولية و الإشراف: المدير المالي مسئول عن كل ما يخص إدارته و عن سلامة النظام الإدارى بالتضامن مع المدير الإدارى و مسئول عن جميع المستندات التى يعتمدها و القرارات التى يتخذها مسئولية كاملة ويجب أن يصدر أوامر التحميل و أوامر الشغل و هو مسئول و مشرف على كل من: 1- المحاسبين الماليين 2- محاسبين التكاليف 3- صراف الخزينة السلطات و الصلاحيات: للمدير المالي الحق الكامل و السلطة المطلقة فى محاسبة و مراجعة أعمال و توقيع الجزاءات الإدارية و إصدار أمر صرف المكافآت و الحوافز لكل من: 1- المحاسبين الماليين 2- محاسبين التكاليف 3- صراف الخزينة لمدير الإدارة المالية الحق المطلق فى إصدار جميع القرارات التى تؤدى إلى تحسين الأداء و تحسين نتائج الأعمال فيما يخصه من أعمال فى نطاق مسئوليته، بعد دراسة الأبعاد التنظيمية و القانونية لهذه القرارات و هو مسئول عنها بصفته مسئولية كاملة ، مع وجوب عرض هذه القرارات فى الإجتماعات الدورية لإعتمادها من المدير الإدارى أو المدير التنفيذى. المهــارات: المدير المالي يجب أن يكون متقناً للمهارات التالية: 1- صياغة و تحديد الأهداف 2- التخطيط الفعال 3- إعداد البرامج التنفيذية للخطط المعتمدة 4- إتخاذ القرارات بناءاً على الحقائق 5- التعامل الجيد مع برامج الحاسب الآلى و خصوصاً برامج المحاسبة 6- التعامل مع الأجهزة المكتبية 7- مهارات القيادة و الإدارة بشكل عالى 8- الدراية بنظم المحاسبة المتبعة فى المصانع 9- مهارات الإتصال و التواصل مع الأخرين 10- مهارات التنسيق و توزيع الأعباء 11- مهارات التنبؤ و قوة الملاحظة السمات الشخصية: يجب أن يتحلى المدير المالي بالسمات التالية: 1- الإنضباط فى المواعيد 2- التركيز و المنطقية فى التفكير 3- معدل ذكاء عالى جداً 4- هادىء الطباع و غير إنفعالى 5- يفضل ألا يكون مريضاً بالسكر أو الضغط أو القلب أو القولون العصبى 6- اللباقة فى الحديث و بشاشة الوجه 7- حسن الإستماع و الفهم و إدراك المواقف بوعى و تركيز 8- حسن المظهر و الأناقة 9- القدرة على مواجهة المواقف الحرجة بحكمة 10- تحمل المسئولية و مواجهة تبعات القرارات بثبات 11- قوة الشخصية و رباطة الجأش و الحزم 12- يفضل ألا يقل السن عند التعيين فى وظيفة المدير المالى عن 35 سنة و لا يزيد عن 50 سنة عند النقل يرجى ذكر المصدر

قيود المحاسبي

- بواسطة وائل مراد

- June 10, 2026

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي

ربط مفاهيم المحاسبة المالية بتطبيقها على برنامج قيود المحاسبي مع التطور الكبير في الأنظمة المحاسبية، أصبح من الضروري للمحاسب وصاحب العمل فهم كيفية ترجمة مفاهيم المحاسبة المالية إلى إجراءات عملية داخل البرامج الحديثة. برنامج قيود المحاسبي واحد من أشهر الأنظمة السحابية في العالم العربي، والذي يوفر أدوات قوية لتحويل كل مفهوم محاسبي إلى عملية حية ودقيقة داخل النظام، بدون الحاجة إلى معالجة يدوية أو تجميع بيانات في جداول Excel. في هذا المقال نستعرض أهم مفاهيم المحاسبة المالية، وكيف يقوم برنامج قيود المحاسبي بتطبيقها بشكل فعلي يسهل العمل، ويضمن دقة المعلومات المالية، ويدعم متخذي القرار داخل المنشأة. الدورة المحاسبية داخل برنامج قيود المحاسبي ✔ المفهوم المحاسبي الدورة المحاسبية تبدأ من تسجيل العمليات المالية وتنتهي بإظهار القوائم المالية. ✔ التطبيق داخل قيود المحاسبي كل عملية يتم إدخالها من خلال نموذج: فاتورة – قيد – سند قبض – أمر دفع… البرنامج ينشئ القيد المحاسبي آليًا ويقوم بترحيله مباشرة. ميزان المراجعة يتحدّث لحظيًا. إمكانية إغلاق الفترة وإعداد القوائم بضغطة زر. ربط المفهوم بالتطبيق: قيود المحاسبي يحوّل الدورة المحاسبية من خطوات طويلة إلى عمليات آلية منظمة وبدون أخطاء. شجرة الحسابات في قيود المحاسبي ✔ المفهوم المحاسبي هي الهيكل الأساسي الذي تُبنى عليه الحسابات: الأصول – الالتزامات – الإيرادات – المصروفات – حقوق الملكية. ✔ التطبيق داخل قيود المحاسبي البرنامج يوفر شجرة حسابات جاهزة متوافقة مع الأنشطة التجارية. إمكانية الإضافة والتعديل والحذف والتنظيم بحرية. ربط كل عملية بالحساب الصحيح تلقائيًا. ربط المفهوم بالتطبيق: المحاسب لا يضيع وقتًا في تصميم الشجرة؛ قيود المحاسبي يبني الهيكل ويتيح التحكم الكامل. القيود اليومية وتوليدها تلقائيًا ✔ المفهوم المحاسبي إثبات العمليات المالية وفق مبدأ القيد المزدوج (مدين/دائن). ✔ التطبيق داخل قيود المحاسبي عند إنشاء فاتورة بيع → البرنامج يقوم بعمل: عميل مدين – مبيعات دائن عند تسجيل مصروف → البرنامج يقوم بعمل: مصروف مدين – صندوق/بنك دائن عند شراء أصول → البرنامج يعمل القيد وفق نوع الأصل واحتساب الضريبة. ربط المفهوم بالتطبيق: قيود المحاسبي يقلل الأخطاء المزدوجة ويجعل عملية الإثبات المحاسبي تلقائية وبجودة عالية. إدارة الأصول والإهلاك داخل النظام ✔ المفهوم المحاسبي الأصول طويلة الأجل يتم إهلاكها حسب العمر الإنتاجي. ✔ التطبيق داخل قيود المحاسبي إضافة الأصل (تكلفته – فئته – طريقة الإهلاك). حساب الإهلاك تلقائيًا شهريًا أو سنويًا. قيود المحاسبي الإهلاك تُسجل أوتوماتيكيا بدون تدخل يدوي. متابعة القيمة الدفترية لأي أصل في أي وقت. النتيجة: تحويل أصعب العمليات المحاسبية إلى إجراءات آلية دقيقة. العملاء والموردين والذمم ✔ المفهوم المحاسبي ذمم المدينة والدائنة تمثل حقوق المنشأة على الآخرين أو التزاماتها. ✔ التطبيق داخل قيود المحاسبي كل فاتورة عميل تضيف رصيدًا له تلقائيًا. كل دفعة تُخصم من الرصيد مباشرة. نظام متقدم لمتابعة التحصيل وح aging report. ربط المفهوم بالتطبيق: قيود المحاسبي يساعد في إدارة الذمم بكفاءة ودقة ويمنع ضياع الأرصدة أو سوء المتابعة. المخزون وتكلفة البضاعة المباعة COGS ✔ المفهوم المحاسبي إدارة كمية وقيمة المخزون وتحديد تكلفة البضاعة باستخدام (FIFO، المتوسط). ✔ التطبيق داخل قيود المحاسبي إضافة الأصناف وتقسيمها لمجموعات. كل عملية بيع تُخصم من المخزون وتُحتسب تكلفة البضاعة. تحديث الربح الإجمالي لحظيًا. تقارير دقيقة لحركة المخزون. ربط المفهوم بالتطبيق: قيود المحاسبي يلغي الحسابات المعقدة ويحسب التكلفة تلقائيًا. التقارير المالية وتحليل الأداء برنامج قيود المحاسبي يقدم مجموعة كبيرة من التقارير المالية المتوافقة مع المعايير المحاسبية، ومنها: قائمة الدخل الميزانية العمومية التدفقات النقدية تقارير الأرباح والخسائر حسب الفرع/المشروع تقارير المصروفات تقارير الضرائب والزكاة ربط المفهوم بالتطبيق: بدل تجهيز التقارير يدويًا، يحصل المدير المالي على بيانات جاهزة لحظيًا تدعم القرار. الفائدة الأساسية من ربط المحاسبة بالنظام عند تطبيق مفاهيم المحاسبة داخل برنامج مثل “ قيود المحاسبي ”، تحصل المنشأة على: دقة عالية في البيانات سرعة في الإنجاز انعدام الأخطاء البشرية رؤية واضحة للمركز المالي سهولة الالتزام بالمعايير والزكاة والضريبة إمكانية المراقبة من أي مكان (لأنه سحابي)

عاجل

- بواسطة مدير التحرير

- June 10, 2026

الأسهم (الأوراق المالية)

يمكن أن تكون سندات الملكية من نوعين عامين: الأسهم العادية والأسهم المفضلة. يتم استخدام الأسهم العادية من قبل جميع الشركات ، بينما يصدر عدد قليل فقط من الشركات الأسهم الممتازة. الأسهم العادية المباعة § المساهمون العاديون هم أصحاب الشركة . § نتيجة لملكيتهم للأسهم العادية ، يشارك المساهمون في القيادة وإدارة الشركة من خلال حقهم في التصويت. § يمتلك المساهمون الأكثر شيوعًا الحقوق والتوقعات التالية: v الحق في التصويت - في الاجتماع السنوي للمساهمين ( أهم تصويت هو انتخاب أيتولى مجلس الإدارة الإشراف على إدارة الشركة نيابة عن المساهمين) v الحق في الحصول على أرباح الأسهم ، إذا تم الإعلان عن أرباح مشتركة. v الحق في شراء أسهم إصدار جديد إذا كان للأسهم حق الشفعة . ü تمنح حقوق الأولوية للمساهمين العاديين الحق في شراء أي إصدارات إضافية للأسهم بما يتناسب مع نسب ملكيتهم الحالية. مزايا للمُصدر 1. لا تتطلب الأسهم العادية عائد ثابت ؛ يتم دفع أرباح الأسهم من الأرباح عند توفرها. 2. لا يوجد تاريخ استحقاق محدد لسداد رأس المال. 3. بيع الأسهم العادية يزيد من الجدارة الائتمانية للشركة من خلال توفير المزيد من حقوق الملكية. 4. غالبًا ما تكون الأسهم العادية أكثر جاذبية للمستثمرين من الديون لأنها تنمو في قيمتها مع نجاح الشركة. عيوب المصدر 1. توزيعات الأرباح النقدية على الأسهم العادية ليست معفاة من الضرائب من قبل الشركة ، وبالتالي يجب دفعهامن الأرباح بعد خصم الضرائب. 2. عادة ما يتم تخفيف السيطرة (حقوق التصويت) حيث يتم بيع المزيد من الأسهم العادية. 3. تخفف مبيعات الأسهم العادية الجديدة ربحية السهم المتاحة للمساهمين الحاليين. 4. عادة ما تكون تكاليف الاكتتاب أعلى بالنسبة لقضايا الأسهم العادية. 5. قد يؤدي الكثير من حقوق الملكية إلى رفع متوسط تكلفة رأس مال الشركة فوق المستوى الأمثل. 6. قد يؤدي التضخم إلى زيادة عائدات إصدارات السندات الجديدة وتقليل الطلب على الأسهم العادية. علاوة على ذلك ، فإن تكاليف الفائدة المرتفعة تقلل الأموال المتاحة لتوزيعات الأرباح. · لأن المساهمين غير مضمونين عائدًا سنويًا مثل الفائدة وهم عادةً الأخيرون تلك التي ستحصل على أي توزيع للأصول في حالة تصفية الشركة ، ملكية الأسهم (الأسهم) تنطوي على قدر معين من المخاطر للمساهمين. · السهم القيمة الاسمية للسهم تمثل العاصمة القانونية. إنها قيمة عشوائية يتم تعيينها للمخزون قبل أن يتم تحديد المخزون صادر. كما أنه يمثل الحد الأقصى لمسؤولية المساهم. الأسهم الممتازة § الأسهم الممتازة هي هجين ، أو تقاطع ، بين الأسهم العادية والسندات. في بعض النواحي ، الأسهم المفضلة هي يشبه الأسهم العادية وفي بعض النواحي ، يشبه السندات. § يشبه السهم المفضل السندات في خمس طرق رئيسية § لا يصوت المساهمون المفضلون عادة على القضايا في الاجتماع السنوي. § يحصل حملة الأسهم المفضلون بشكل عام على أرباح الأسهم قبل المساهمين العاديين. § يحصل المساهمون المفضلون على الأفضلية على المساهمين العاديين في توزيع الأصول في التصفية § عادةً ما يدفع المخزون المفضل ، أو يكسب ، دفعة سنوية ثابتة على شكل توزيعات أرباح. يفضل أرباح الأسهم عادة ما تكون نسبة مئوية من القيمة الاسمية § في كثير من الأحيان ، يتم إصدار الأسهم الممتازة بميزات تشبه السندات مثل قابلية الاستدعاء ، وقابلية التحويل ، وامتلاك تاريخ الاستحقاق (إذا كان قابلاً للاسترداد إلزاميًا) ، وما إلى ذلك. يشبه المخزون المفضل الأسهم العادية بالطرق الثلاث التالية: § عدم دفع أرباح الأسهم المفضلة في أوقات الضائقة المالية لا يخل بالعقد ولا يمكن يؤدي إلى إجراءات الإفلاس. § يتم دفع أرباح الأسهم الممتازة بعد الفوائد والضرائب. لذلك ، مثل الأرباح المشتركة ، فإن الأرباح الموزعة المدفوعة على الأسهم الممتازة ليست معفاة من الضرائب للشركة. § في حالة توزيع الأصول أثناء التصفية ، يكون المساهمون المفضلون أصغر من حملة السندات ودائنون آخرون. ومع ذلك ، فإن المساهمين المفضلين هم من كبار المساهمين العاديين في التصفية وسوف تتلقى المال قبل المساهمين العاديين مزايا للمُصدر 1. إنه شكل من أشكال حقوق الملكية وبالتالي يبني الجدارة الائتمانية للشركة. 2. لا يزال المساهمون العاديون يحتفظون بالسيطرة. 3. لا تزال الأرباح الفائقة للشركة محجوزة للمساهمين العاديين. عيوب المصدر 1- توزيعات الأرباح النقدية على الأسهم الممتازة غير قابلة للخصم كمصروف ضريبي ويتم دفعها بعد خصم الضرائب الإيرادات. والنتيجة هي تكلفة أكبر بكثير مقارنة بالسندات. 2- في فترات الصعوبة الاقتصادية ، يجوز توزيعات الأرباح المتراكمة غير المدفوعة (تسمى أرباح الأسهم المتأخرة) خلق مشاكل إدارية ومالية كبيرة للشركة. · ملاحظة : توزيعات الأرباح كنسبة مئوية من القيمة الاسمية للسهم المفضل صحيحة فقط للأسهم المفضلة. هو – هي ليس صحيحًا بالنسبة للأسهم العادية. Ø إذا كان الاسم الممتازة تراكميًا ، فإن أي توزيعات أرباح لم يتم الإعلان عنها ودفعها مسبقًا عند استحقاقها يجب أن تدفع ("تعويض") قبل أن تتمكن الشركة من دفع أي أرباح مستقبلية لمشتركتها المساهمين. إذا لم يكن السهم المفضل تراكميًا ، فإن الأرباح الضائعة لا تكون أبدًا يجب أن تدفع. توزيعات الأرباح وسياسة توزيعات الأرباح وتقسيم الأسهم سياسة توزيع الأرباح § يمثل توزيع الأرباح توزيع الأرباح. § تحدد سياسة توزيع الأرباح أي جزء من صافي دخل الشركة يتم توزيعه على المساهمين وما هو الجزء المحتفظ به لإعادة الاستثمار. - معدل توزيعات أرباح مرتفع يعني معدل نمو أبطأ. عادة ما يعني معدل النمو المرتفع انخفاضًا معدل توزيعات الأرباح. - لأن كلا من معدل النمو المرتفع ومعدل الأرباح المرتفع مرغوب فيهما ، المالي يحاول المدير تحقيق التوازن الذي يزيد من سعر سهم الشركة. Ø أهم عامل يجب مراعاته هو الاستخدامات المستقبلية المخطط لها للنقد. - عادة ، تحاول الشركات الحفاظ على مستوى ثابت من أرباح الأسهم ، على الرغم من أن الأرباح قد تتقلب إلى حد كبير ، لأن العديد من المساهمين يشترون الأسهم مع توقع الحصول على عائد معين كل عام. Ø غالبًا ما ينتج عن هذا الاستقرار بيع سهم بسعر سوق أعلى بسبب المساهمين إدراك مخاطر أقل في تلقي أرباحهم. العوامل المؤثرة في سياسة توزيع أرباح الشركة o القيود القانونية - لا يمكن عادةً دفع أرباح الأسهم من رأس المال المدفوع. o استقرار الأرباح - الشركة التي تتقلب أرباحها بشكل كبير من سنة إلى أخرى تميل إلى الدفع من أرباح أقل خلال السنوات الجيدة o المركز النقدي - بغض النظر عن سجل أرباح الشركة ، يجب أن يكون النقد متاحًا قبل توزيع الأرباح تدفع. o القيود في اتفاقيات الديون - المواثيق التقييدية في السندات التعويضية والديون الأخرى غالبًا ما تحد الاتفاقيات من أرباح الأسهم التي يمكن للشركة الإعلان عنها. o سياسة توزيع الأرباح المتبقية - ستقوم الشركة بتوزيع الأرباح فقط عندما لا يكون هناك أفضل بدائل لأموالها. عملية دفع الأرباح عملية دفع الأرباح - أربعة تواريخ مهمة. 1. تاريخ الإعلان هو التاريخ يجتمع أعضاء مجلس الإدارة والتصويت رسميا لإعلان توزيع أرباح. على هذا التاريخ ، يصبح توزيع الأرباح مسؤولية الشركة. 2. تاريخ تسجيل هو الموعد المحدد من قبل الشركة متى تحديد المساهمين لمؤهلة للحصول على توزيعات الأرباح (ستحصل على الأرباح المعلنة) والتي ليست كذلك. 3. السابق - تاريخ توزيع أرباح مهم للمساهمين الذين إما شراء أو بيع أسهم في أيام مباشرة قبل تاريخ التسجيل لأن الوقت مطلوب لمعالجة تداولات الأسهم. Ø المستثمر الذي يشتري حصة من الأسهم قبل تاريخ الاستحقاق السابق سيحصل على عائد ذلك تم التصريح عنه مسبقًا. المستثمر الذي يشتري السهم في أو بعد تاريخ توزيع الأرباح (ولكن قبل تاريخ التسجيل أو تاريخ الدفع) لن تحصل على توزيعات الأرباح المعلنة 4. تاريخ الدفع هو اليوم الذي يتم توزيع أرباح الواقع على المساهمين. الشركة تخصم توزيعات الأرباح المستحقة الدفع والائتمان النقدي. توزيعات أرباح الأسهم وتقسيم الأسهم توزيعات أرباح الأسهم هي توزيعات أرباح مدفوعة في أسهم أسهم الشركة وليس نقدًا. توزيعات أرباح الأسهم هي طريقة لتوفير عائد للمساهمين دون توزيع النقد · نتيجة لدفع أرباح الأسهم ، سيكون لدى الشركة المزيد من الأسهم القائمة وكذلك ستفعل لديها أرباح أقل للسهم وقيمة دفترية أقل للسهم مما كانت عليه قبل أن تدفع السهم توزيعات ارباح · ومع ذلك ، سيمتلك كل مساهم نفس النسبة المئوية للشركة بعد توزيع أرباح الأسهم قبل توزيع أرباح الأسهم ، والقيمة الإجمالية لأسهم كل مساهم هي أساسًا دون تغيير أرباح الأسهم ليست مسؤولية قانونية ولا تخضع للضريبة على المستلمين. تجزئة السهم لا ينطوي على أي القيود المحاسبية. بدلاً من ذلك ، يتم تقسيم الأسهم الحالية إلى المزيد بحيث يتم تخفيض سعر السوق للسهم الواحد. كلما زاد عدد الأسهم المصدرة ، فإن خفض سعر السهم الناتج § السابق. إذا كان لدى الشركة مليون سهم قائم ، يتم بيع كل منها مقابل 90 دولارًا ، فسيؤدي تقسيم الأسهم 2 مقابل 1 إلى 2 مليون سهم قائم ، بيع كل منها بحوالي 45 دولارًا. مزايا إصدار تجزئة الأسهم والأرباح § نظرًا لأن المزيد من الأسهم ستكون معلقة ، فسيكون سعر السهم أقل. مما سيحدث المزيد صغار المستثمرين لشراء أسهم الشركة. وبالتالي ، نظرًا لأن الطلب على السهم أكبر ، فإن قد يزيد السعر § يمكن أن يكون توزيع الأرباح أو الانقسام لفتة دعائية. لأن المساهمين قد يعتقدون أنهم يتلقون شيئًا ذا قيمة ، سيكون لديهم رأي أفضل عن شركتهم. § علاوة على ذلك ، كلما زاد عدد الأسهم التي تمتلكها الشركة ، زاد عدد المساهمين ، الذين عادة ما يكونون عملاء جيدين لمنتجات شركاتهم. إعادة شراء الأسهم (أسهم الخزينة) § تتم إعادة شراء الأسهم عندما تشتري الشركة أسهمها الخاصة مرة أخرى في العراء سوق. بمجرد امتلاك الشركة ، تسمى هذه الأسهم أسهم الخزينة. § يجوز للشركة إعادة شراء أسهم الخزينة لعدد من الأسباب. من بين هؤلاء: Ø لتقليل عدد الأسهم القائمة بحيث تزيد ربحية السهم ، الأمر الذي قد يحدث يؤدي إلى ارتفاع سعر السوق للسهم ، Ø تقليل المعروض من الأسهم في السوق مما قد يزيد من سعر السوق للسهم أسهم الشركة ، Ø كاستثمار إذا كانت الشركة تعتقد أن أسهمها مقومة بأقل من قيمتها الحقيقية ، أو Ø لاستخدام الأسهم لتوزيع أرباح الأسهم ، أو لإعادة بيعها ، أو لإعادة إصدارها كسداد على أساس الأسهم. ملاحظة : لا تحصل أسهم الخزينة على أرباح ولا يحق لها التصويت ولا يتم تصنيفها على أنها أمتياز. يتم إصدار أسهم الخزينة ولكنها ليست قائمة