النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة مدير التحرير

- May 24, 2026

التمويل وهيكلة رأس المال

أهمية الإدارة المالية من ناحية التمويل وهيكلة رأس المال حيث تعمل هذه الإدارة على كل ما يخص الأموال الخارجة والداخلة للشركة أو المؤسسة، حيث تعمل الإدارة المالية على التأكد من وجود أموال كافية لدفع الأجور وأي أموال خارجية خاصة بالموردين، بالإضافة إلى مهمتهم في وضع خطط لمنح المساهمين عائد مُرضي على استثماراتهم، بالإضافة إلى ذلك في أن قسم الإدارة المالية يتعامل بشكل مباشر مع قسم المحاسبة لكي يحصلوا على بيانات ومعلومات خاصة بنفقات الشركة وهيكلة رأس المال، حتى يستطيعوا أن يضعوا خططًا مستقبلية لدعم الشركة ماليًا. تكلفة رأس المال هي الحد الأدنى للعائد المتوقع تحقيقه من قبل موردي عناصر رأس المال رأس المال، وهم المستثمرين والدائنين. وتستخدم تكلفة رأس المال في اتخاذ القرارات الاستثمارية، حيث يجب أن لا يقل العائد المتوقع لأي فرصة استثمارية عن تكلفة رأس المال اللازم لتمويلها. كما تستخدم في تقييم المشاريع الإستثمارية الجديدة والقائمة، حيث تستعمل تكلفة رأس المال كمعدل خصم للوصول إلى القيمة الحالية للتدفقات النقدية المستقبلية للمشروع.

عاجل

- بواسطة الادمن

- May 24, 2026

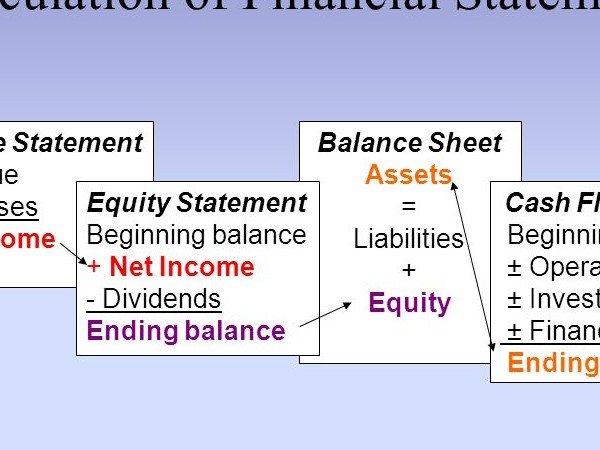

العلاقة بين بنود القوائم المالية

العلاقة بين بنود القوائم المالية إن البيانات المالية ليست بنوداً معزولة، فهي مرتبطة ارتباطاً وثيقاً وتتدفق فيما بينها لتعطي صورة أكبر عن الظروف المالية للشركة. يمكن أن يكون كل بيان مستقلاً ليقدم لمحة سريعة عن المعلومات المقدمة. لكن بشكل منفصل، فإنها لا تسمح بإلقاء نظرة متعمقة على الوضع المالي للشركة بأكمله. إن فهم هذه العلاقات بين البيانات المالية يسمح بإجراء تحليل شامل للأداء المالي للشركة ومركزها وتدفقاتها النقدية. فهو يوفر نظرة ثاقبة لحركة الأموال، والتغيرات في حقوق الملكية، والصحة المالية العامة للشركة. تسلط هذه العلاقات الضوء على الترابط بين البيانات المالية وكيف يمكن أن يكون للتغيرات في بيان واحد آثار على البيانات الأخرى. ومن خلال تحليل هذه العلاقات، يمكن لأصحاب المصلحة الحصول على فهم أعمق للوضع المالي للشركة والأداء وديناميكيات التدفق النقدي. هذه العلاقات تساعد في فهم تداخل بنود القوائم المالية وتأثيرها على بعضها البعض. يجب على المحللين الماليين والمستثمرين النظر في هذه العلاقات وتحليلها لفهم الوضع المالي وأداء الشركة. بنود القوائم المالية مترابطة ويوجد علاقة وثيقة بينها. إليك بعض العلاقات الرئيسية بين بنود القوائم المالية: 1. العلاقة بين قائمة الدخل وقائمة قائمة المركز المالي - الإيرادات المسجلة في قائمة الدخل تؤدي إلى زيادة الأصول أو تقليل الخصوم في قائمة المركز المالي. - المصروفات المسجلة في قائمة الدخل تؤدي إلى زيادة الخصوم أو تقليل الأصول في قائمة المركز المالي. - الربح الصافي الناتج من قائمة الدخل يؤثر في قيمة حقوق الملكية (حقوق المساهمين أو حقوق المالكين) في قائمة المركز المالي. 2. العلاقة بين قائمة المركز المالي وقائمة التدفقات النقدية - التغييرات في الأصول والخصوم في قائمة المركز المالي تؤثر على التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. - زيادة النقد أو الأرصدة النقدية في قائمة المركز المالي تنعكس في التدفقات النقدية من أنشطة التشغيل والاستثمار والتمويل في قائمة التدفقات النقدية. 3. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية - الأرباح المحققة في قائمة الدخل تؤثر على النقد المتولد من أنشطة التشغيل في قائمة التدفقات النقدية. - المصروفات غير النقدية، مثل الاستهلاك والإطفاء، في قائمة الدخل تؤثر على التدفقات النقدية من أنشطة التشغيل في قائمة التدفقات النقدية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 4. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي - تنعكس التغيرات في النقد وما في حكمه في الميزانية العمومية في قائمة التدفق النقدي، وتحديداً في التدفق النقدي من أنشطة التشغيل والاستثمار والتمويل. - تؤثر أنشطة الاستثمار والتمويل في قائمة التدفق النقدي على أرصدة الأصول والالتزامات في الميزانية العمومية. 5. العلاقة بين قائمة الدخل وقائمة التدفق النقدي: - المصروفات غير النقدية مثل الإهلاك والإطفاء تظهر في قائمة الدخل ولكنها لا تؤثر على التدفقات النقدية. تتم إضافتها مرة أخرى في قسم أنشطة التشغيل في بيان التدفق النقدي. - قد تختلف مصاريف ضريبة الدخل في قائمة الدخل عن النقدية المدفوعة للضرائب، وهو ما ينعكس في التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. 6. العلاقة بين قائمة التدفق النقدي وقائمة الدخل: - صافي النقد المقدم أو المستخدم من قبل الأنشطة التشغيلية في قائمة التدفق النقدي مشتق من صافي الدخل المدرج في قائمة الدخل. - تساهم التدفقات النقدية التشغيلية في تكوين النقدية المتاحة للأنشطة الأخرى مثل الاستثمار والتمويل. 7. العلاقة بين قائمة الدخل والميزانية العمومية: - يتدفق صافي الدخل من قائمة الدخل إلى جزء الأرباح المحتجزة في الميزانية العمومية، والذي يمثل الأرباح أو الخسائر التراكمية للشركة مع مرور الوقت. - إن توزيعات الأرباح أو التوزيعات المعلنة في قائمة الدخل تقلل من الأرباح المحتجزة وبالتالي تؤثر على قسم حقوق الملكية في الميزانية العمومية. 8. العلاقة بين الميزانية العمومية وقائمة التدفق النقدي: - تؤثر التغييرات في رأس المال العامل، مثل الحسابات المدينة والمخزون والحسابات الدائنة، التي تنعكس في الميزانية العمومية، على التدفق النقدي من الأنشطة التشغيلية في قائمة التدفق النقدي. - يعكس التدفق النقدي من الأنشطة الاستثمارية في قائمة التدفق النقدي التغيرات في الأصول الثابتة، مثل الممتلكات والمصانع والمعدات، والتي تظهر في الميزانية العمومية. بالتأكيد! فيما يلي بعض العلاقات الإضافية بين العناصر في البيانات المالية: 9. العلاقة بين قائمة الدخل وقائمة حقوق الملكية (للمؤسسات الفردية) أو قائمة حقوق المساهمين (للشركات): - يتم إظهار صافي الدخل من قائمة الدخل كزيادة في حقوق المالك أو حقوق المساهمين في القائمة المقابلة. - توزيعات الأرباح المدفوعة للمالكين أو المساهمين تقلل من حقوق المالك أو حقوق المساهمين الواردة في البيان. 10. العلاقة بين الميزانية العمومية وقائمة التدفقات النقدية: - يجب أن تتطابق الأرصدة النقدية في البداية والنهاية في الميزانية العمومية مع الرصيد النقدي الوارد في قائمة التدفقات النقدية - يجب أن يتوافق صافي النقد المقدم أو المستخدم من قبل جميع الأنشطة في قائمة التدفقات النقدية مع التغير في الرصيد النقدي المدرج في الميزانية العمومية. 11. العلاقة بين قائمة الدخل وقائمة التدفقات النقدية: - يتم إضافة مصاريف الاستهلاك والإطفاء الواردة في قائمة الدخل إلى صافي الدخل في قائمة التدفقات النقدية لأنها مصاريف غير نقدية. - يتم إدراج الفوائد وضرائب الدخل المدفوعة، والتي تظهر في قائمة الدخل، في قسم الأنشطة التشغيلية في قائمة التدفقات النقدية.

عاجل

- بواسطة مدير التحرير

- May 24, 2026

الموازنة والإدارة المالية

الموازنة والإدارة المالية هناك ثلاثة وجهات نظر فى التعامل مع الجوانب المالية: تتعامل بعض الجمعيات مع الشئون الخاصة بالموازنات والإدارة المالية فقط على أنها امتدادا لنشاط الأعوام السابقة إلا إذا واجهت ظروفا أدت إلى حدوث عجزا ماليا تسبب فى بعض التغييرات، وغالبا ما تتأخر الجمعيات فى إدراك تلك المشاكل مما يؤثر على القرارات المتعلقة بهذه الجوانب بالإضافة إلى عدم دراسة البدائل المتوفرة للموازنات الموجودة. كما يتم التعامل مع العائد الذى تحقق فى الماضى على أنه حائل دون تحقيق الوضع المطلوب بالإضافة إلى إهمال المصادر الأخرى التى يمكن أن تدر العائد خاصة فى ظل وجود عنصر المخاطرة أو ما يمس التمويل الاحتياطى المخصص للمشروعات الجديدة. وبناء عليه يمكن أن ينجح الأسلوب الحازم فيما يختص بالإشراف على الأنشطة المالية وتوجيهها إلا أنه يغفل عنصر مراعاة الجوانب الإنسانية التى يجب أن تتميز بها الجمعيات إلى جانب عدم تحقيق مستوى الإدارة المرجو. (تعد المبالغة فى قيمة بدل السفر المنصرف فى ظل الظروف المالية الإيجابية أحد أمثلة سوء استخدام روح الضيافة لدى الجمعيات). يمكن أن نذكر هنا الأسلوب الذى يمكن أن يعبر عن وجهات النظر المذكورة أعلاه بشكل إيجابى: - التوجه المستقبلى الذى يحكم عملية التخطيط والمراقبة المالية. - التعامل مع الموازنة من منطلق أنها مجموعة من الاختيارات غير المحدودة. - تحلى أسلوب الإدارة المالية بالكرم وروح الضيافة تجاه العائد المتحقق للأعضاء والأصول. القدرات اللازم توفرها لدى العاملين التنفيذين بالجمعيات: يجب أن تتوفر لدى الموظف أو المندوب المسئول عن الإدارة المالية فى الجمعيات مجموعة من المهارات والقدرات. - أن يكون محيطا بالمصطلحات المحاسبية وأعمال المحاسبة. - أن يكون لديه القدرة على تحليل البيانات والاتجاهات المالية. - أن يكون لديه القدرة على صياغة البيانات المالية وتقديمها إلى مجلس الإدارة والأعضاء. - أن يكون لديه القدرة على إدارة السياسات المالية واقتراح الأفضل. توضيح بعض النقاط غير المفهومة فى مجال الجوانب المالية للجمعيات: إتجه بعض المديرين العاملين فى الجمعيات التى لا تهدف للربح للعمل بأسلوب يغفل الأولويات المالية واختلط عليهم الأمر فى بعض النقاط كما يلى: - " نحن لسنا مشروعا للأعمال الحرة" (تثبت جدارة المسئول عندما يولى مسألة محصلة الأداء المالى نفس الأهمية التى تحظى بها من رجال الأعمال). - "إن تحقيق الربح يحتاج إلى وجود رأسمال" يتطلب إنشاء بعض الأنشطة الجديدة توفر دخلا يسمح بذلك وتعكس هذه العبارة الخوف من التعرض للمخاطرة كما تغفل المساهمات التطوعية سواء بالوقت أو الموارد التى يمكن توفرها فى نطاق العمل لغير غرض الربح. - "نحن لا نستخدم أبدا كلمة الربح" يشيع بين المديرين وأعضاء مجلس الإدارة العاملين فى الجمعيات الأهلية التى لا تهدف للربح رفض استخدام كلمة الربح يصل عند البعض إلى حد الاشمئزاز ويستخدمون بدلا منها تعبيرات مثل "صافى الدخل المتحقق بعد حساب المصروفات" أو "العائد غير المتوقع" لتعطى نفس المعنى ولكن على العاملين وأعضاء مجلس الإدارة دائما مراعاة أن المشاكل التى يسببها العجز المالى واحدة سواء بالنسبة للهيئات التى تعمل بغرض الربح أو لغير غرض الربح توضيح الحقائق للعاملين بالجمعيات: "ما هو مصدر الزيادة فى المرتبات؟" - أحياناً ما يقابل الفرد أحد العاملين بالجمعية لا يشعر براحة تجاه الأسلوب المتبع الذى يهتم بالإنجاز النهائي للعمل ويؤدى طرح السؤال ما هو مصدر الزيادة في المرتبات ؟ إلى تعديل مسار التفكير مباشرة. - "ما هو الاسم المطبوع على شيك المرتب؟ تواجه معظم الجمعيات المنافسة التى تنشأ من وقت لآخر بين الإدارات المختلفة خاصة في ظل ندرة الموارد (على الرغم من أن التعاون يساعد على نمو تلك الموارد) ويمكن طرح هذا السؤال بخصوص الاسم المطبوع على شيك المرتب فى إشارة إلى أن الجميع يعمل تحت ظل الجمعية من أجل تحقيق مصلحة واحدة وبذلك يستعيد الأعضاء فى أذهانهم مفهوم العمل الجماعى والتعاون لصالح الجمعية. بعد الضغط على رابط التحميل إنتظر 5 ثواني ثم غضغط على SKIP AD ثم سيتم تحويلك إلى رابط التحميل المباشر وبالتوفيق للجميع

عاجل

- بواسطة مدير التحرير

- May 24, 2026

تطور الوظيفة المالية

تطور الوظيفة المالية تعرضت الوظيفة المالية لتغيرات كثيرة واكبت التغيرات التي حدثت في البيئة الاقتصادية والمالية والمنظمات ، وسيتم التعرض لهذا التطور والتركيز على شكل الوظيفة المالية خلال كل مرحلة . فعندما ظهرت الوظيفة المالية كمجال مستقل للدراسة في بداية القرن العشرين كان تركيزها الاساسي على الجوانب القانونية لعمليات الاندماج وانشاء الشركات الجديدة وكذلك النواحي القانونية الخاصة باصدار الاوراق المالية بواسطة الشركات المختلفة . وقد ادى الاتجاه العالمي نحو التصنيع والذي عم العالم كله الى حدوث مشكله اساسيه وهي ظهور الحاجه الى الاموال الضخمه تمويل عمليات التوسع هذه ، لكن ظهرت مشكله اخرى وهي ان اسواق المال كانت بدائيه خلال هذه الحقبه من الزمن ، وادى ذلك الى صعوبه انتقال الاموال من الافراد او المستثمرين الى منظمات الاعمال وهناك مشكله اخرى ارتبطت بكفاءه اسواق المال هذه وهي أن الارباح التي كان يعلن عنها وكذلك قيم اصول المنظمات المعتمده على التقييم المحاسبي كانت تواجه بعدم ثقة من قبل حمله الاسهم في هذه التقديرات بالاضافه الى تلاعب المضاربين في اسعار الاسهم والسندات ونظرا لهذه الظروف البيئيه أحجم المتعاملون عن شراء وبيع الاوراق الماليه مما دفع الاداره الماليه او التمويل بصفه عامه الى الاهتمام بالنواحي القانونيه الخاصه باصدار الاسهم والسندات اي النسيم الاساسيه لهذه المرحله داخل الوظيفه الماليه كانت تركيب على الجوانب القانونيه لاصدار الاوراق الماليه

المحاسبة المالية

- بواسطة وائل مراد

- May 24, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.