النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عين على الاسواق

- بواسطة فريق إعداد المجلة

- May 22, 2026

ارتفاع سعر الذهب في مصر

شهدت أسعار الذهب في مصر اليوم ارتفاعًا ملحوظًا بنحو 5 جنيهات للجرام، متأثرة بتقلبات الأسواق العالمية وسعر الدولار مقابل الجنيه المصري. جاء هذا الارتفاع بعد فترة من الاستقرار النسبي، ما جعل المستثمرين والمتعاملين في الذهب يراقبون السوق عن كثب. وقد أوضح خبراء الاقتصاد أن أسعار الذهب تتأثر بعدة عوامل، من بينها سعر الذهب العالمي، تقلبات الدولار، وحركة البيع والشراء في السوق المحلي. ويعتبر الذهب واحدًا من أبرز أدوات الادخار والاستثمار لدى المصريين، سواء في صورة سبائك أو مجوهرات، لذلك يحرص الكثيرون على متابعة الأسعار يوميًا قبل اتخاذ أي قرار شراء أو بيع. كما نصح الخبراء بحذر التعامل في السوق خلال هذه الفترة، لتفادي أي خسائر محتملة نتيجة التغيرات المفاجئة في الأسعار. استمرار هذا الارتفاع قد يدفع بعض المستثمرين للتفكير في التخزين طويل الأجل، بينما يسعى آخرون لتحقيق أرباح سريعة عبر البيع عند ذروة الأسعار.

عاجل

- بواسطة الادمن

- May 22, 2026

النسب المستخدمة في التحليل المالي

النسب المستخدمة في التحليل المالي اعداد الدكتور محمد الشيــــــــــــاب النسب المالية من الميزانية العمومية و قائمة الدخل نسب الربحية: حافة مجمل الربح = مجمل الربح / صافي المبيعات صافي الربح قبل الفوائد والضرائب ) EBIT) = المبيعات – اجمالي التكاليف = المبيعات – (تكاليف المبيعات المتغيرة + التكاليف الثابتة) صافي الربح قبل الفوائد والضرائب ) EBIT) = (سعر بيع الوحدة × عدد الوحدات المباعة) – ) (التكاليف المتغيرة للوحدة× عدد الوحدات المباعة) + التكاليف الثابتة( حافة هامش الربح = صافي الربح بعد الفوائد والضرائب EAT / صافي المبيعات حافة الربح التشغيلي = صافي الربح قبل الفوائد والضرائب EBIT / صافي المبيعات حافة هامش صافي الربح = (صافي الأرباح بعد الفوائد والضرائب + صافي الإيرادات والمصاريف غير التشغيلية) / صافي المبيعات العائد على الموجودات ROA = EBIT / متوسط مجموع الموجودات العائد على الاستثمار ROI = EAT / متوسط مجموع الموجودات قيمة التغير في العائد على الاستثمار = التغير في الأرباح بعد الفوائد و الضرائب / التغير في مجموع الأصول Du Pont equation = Δ Profit / Δ Total Assets قيمة التغير Δ = القيمة الحالية – القيمة الماضية Δ Profit = الأرباح الحالية – (الأرباح الماضية + الفوائد على القروض لتمويل الزيادة في الأصول) العائد على حقوق المساهمين العاديين ROE = (EAT - التوزيعات لحملة الأسهم المختارة)/ متوسط مجموع حقوق المساهمين العاديين القوة الايراديةEP = صافي المبيعات / متوسط مجموع الأصول قيمة التغير في العائد على الأصول (Δ ROA) = قيمة التغير في صافي الأرباح قبل الفوائد والضرائب (Δ EBIT) / قيمة التغير في مجموع الأصول (Δ Investment) قيمة التغير في العائد على الأصول باستخدام معادلة Du Pont = [قيمة التغير في الأرباح (Δ Profit) / قيمة التغير في المبيعات (Δ Sales)] × [قيمة التغير في المبيعات (Δ Sales) / قيمة التغير في مجموع الأصول (Δ Investment)] نسب السوق: عائد السهم العادي EPS = (EAT - التوزيعات لحملة الأسهم المختارة)/ عدد الأسهم العادية المتداولة توزيعات السهم العادي DPS = التوزيعات من الأرباح والمستلمة من قبل المساهمين العاديين/ عدد الأسهم العادية المتداولة نسبة توزيع الأرباح Payout Ratio Divided Payout Ratio = DPS / EPS نسبة احتجاز الأرباح Retained Earnings Ratio= 1 – DPS/EPS نسبة النمو في حقوق الملكية Equity Growth Ratio = ROE× ( 1- DPS/EPS) ربح السهم العادي (غلة التوزيعات) Dividend Yield = DPS / P معدل الرسملة (P / E) = EPS/ P مضاعف سعر السهم العادي Earnings Multiplier ( مضاعف السعر السوقي للسهم Market Price Multiplier) = P / E نسبة ملكية المؤسسات Institutional Ownership = عدد الأسهم المملوكة للمؤسسات / عدد أسهم الشركة المصدرة والمتداولة القيمة الدفترية للسهم العادي = مجموع حقوق المساهمين العاديين / عدد الأسهم العادية المتداول معدل الضريبة الفعلي Effective Tax Rate = الضريبة المستحقة / صافي الربح قبل الضريبة نسب تقييم الملاءة على الأجل القصير (نسب السيولة): نسبة التداول = الأصول المتداولة / الخصوم المتداولة نسبة السيولة السريعة = (النقدية + صافي المدينين + الأوراق المالية القابلة للتحويل + الأصول شبه النقدية) / الخصوم المتداولة نسبة السيولة السريعة = (الأصول المتداولة – (المخزون + المدفوع مقدما)) / الخصوم المتداولة نسبة النقدية = (النقدية + الأصول شبه النقدية) / الخصوم المتداولة الحد الأدنى من النقدية = المصاريف النقدية السنوية (التشغيلية) / معدل دوران النقديةنسب تقييم الكفاءة (نسب النشاط): معدل دوران الذمم المدينة = صافي المبيعات / متوسط المدينين متوسط فترة التحصيل = 360 / معدل دوران الذمم المدينة معدل دوران المخزون = تكلفة البضاعة المباعة / متوسط المخزون فترة الاحتفاظ بالمخزون = 360 / معدل دوران المخزون معدل دوران الذمم الدائنة = تكلفة البضاعة المباعة أو المشتريات / متوسط الدائنين الدورة التشغيلية أو فترة التحويل (Operating Cycle or Conversion Cycle) = متوسط فترة تحصيل الذمم المدينة + متوسط فترة الاحتفاظ بالمخزون متوسط فترة الائتمان = 360 / معدل دوران الذمم الدائنة معدل دوران صافي رأس المال العامل = صافي المبيعات / متوسط صافي رأس المال العامل معدل دوران الموجودات = صافي المبيعات / متوسط مجموع الأصول معدل دوران الموجودات الثابتة = صافي المبيعات / متوسط الموجودات الثابتة الدورة النقدية (Cash Cycle ) = متوسط فترة تحصيل الذمم المدينة + متوسط فترة الاحتفاظ بالمخزون – متوسط فترة دفع الذمم الدائنة معدل دوران النقدية = 360 / الدورة النقدية نسب تقييم الملاءة على الأجل الطويل (نسب هيكل رأس المال ومعدلات التغطية): نسبة صافي الأصول الثابتة الملموسة / الديون طويلة الأجل نسبة التغطية للفوائد = EBIT / الفوائد المدينة نسبة التغطية لخدمة الديون = EBIT / (الفوائد المدينة +(نصيب السنة من القروض طويلة الأجل / (1 – نسبة الضريبة))) نسبة المديونية = مجموع المطلوبات / مجموع الأصول نسبة الملكية ( الرفع Gearing) = مجموع حقوق المساهمين العاديين / مجموع الأصول نسبة مضاعف الرفع المالي (Financial Leverage Multiplier ) = مجموع الأصول / مجموع حقوق المساهمين العاديين النسب المالية من قائمة التدفقات النقدية نسب تقييم جودة أو نوعية أرباح الشركة: نسبة كفاية التدفقات النقدية التشغيلية = التدفقات النقدية الداخلة في الأنشطة التشغيلية / الاحتياجات النقدية الأساسية الاحتياجات النقدية الأساسية تشتمل على: المصاريف التشغيلية النقدية فوائد مدينة مصاريف رأسمالية للمحافظة على الطاقة الإنتاجية نصيب السنة المدفوع من الالتزامات طويلة الأجل النقص في الدائنين إطفاء السندات مؤشر النقدية التشغيلية (Operating Cash Index) = صافي التدفق النقدي التشغيلي / صافي الدخل بعد الفوائد والضرائب مؤشر النشاط التشغيلي (Operating Index ) = صافي التدفق النقدي التشغيلي / صافي الربح التشغيلي قبل الفوائد والضرائب - صافي الربح التشغيلي قبل الفوائد والضرائب = صافي التدفق النقدي التشغيلي + الفوائد + الضرائب العائد على الأصول من التدفق النقدي التشغيلي (Cash Flow Return on Assets ) = صافي التدفق النقدي التشغيلي / مجموع الأصول نسبة التدفق النقدي التشغيلي(Operating Cash Flow Ratio )= إجمالي التدفقات النقدية الداخلة في الأنشطة التشغيلية / صافي المبيعات نسب تقييم السيولة: نسبة تغطية النقدية (Cash Coverage ) = صافي التدفقات النقدية من الأنشطة التشغيلية / إجمالي التدفقات النقدية الخارجة للأنشطة الاستثمارية والتمويلية نسبة المدفوعات اللازمة لتسديد فوائد الديون (Interest Paid Ratio) = فوائد الديون (الفوائد المدينة) / صافي التدفق النقدي من الأنشطة التشغيلية نسبة الفوائد المدينة (الديون) إلى صافي التدفقات النقدية التشغيلية = صافي التدفق النقدي من الأنشطة التشغيلية / فوائد الديون (الفوائد المدينة) نسبة التدفق النقدي من الانشطة التشغيلية(CFO) = صافي التدفق النقدي من الأنشطة التشغيلية + النقدية / المطلوبات المتداولة نسب تقييم سياسات التمويل: نسبة التوزيعات النقدية( Dividends Paid Ratio )= التوزيعات النقدية للمساهمين / صافي التدفقات النقدية من الأنشطة التشغيلية نسبة التوزيعات النقدية إلى صافي التدفقات النقدية التشغيلية = صافي التدفقات النقدية من الأنشطة التشغيلية / التوزيعات النقدية للمساهمين نسبة التوزيعات والفوائد المقبوضة (Interest and Dividends Received Ratio) = المقبوضات النقدية من الفوائد الدائنة والتوزيعات النقدية على الأسهم / التدفقات النقدية التشغيلية الداخلة نسبة الإنفاق الرأسمالي (Capital Expenditure Ratio) = الإنفاق الرأسمالي الحقيقي (الزيادة في الأصول الثابتة) / التدفقات النقدية الداخلة من القروض طويلة الأجل وإصدارات الأسهم والسندات تحليل التعادل كمية المبيعات عند نقطة التعادل (بالوحدة) = إجمالي التكاليف الثابتة / عائد المساهمة الحدية للوحدة - عائد المساهمة الحدية للوحدة Contribution Margin = سعر بيع الوحدة الواحدة – التكاليف المتغيرة للوحدة الواحدة قيمة المبيعات عند نقطة التعادل (بالدينار) = إجمالي التكاليف الثابتة / هامش عائد المساهمة الحدية للوحدة - هامش عائد المساهمة الحدية للوحدة (Gross Contribution Margin) = عائد المساهمة الحدية للوحدة / سعر بيع الوحدة كمية المبيعات عند نقطة التعادل النقدية = (إجمالي التكاليف الثابتة – التدفقات الثابتة غير النقدية مثل قسط الاستهلاك) / عائد المساهمة الحدية للوحدة قيمة المبيعات عند نقطة التعادل النقدية = (إجمالي التكاليف الثابتة – التدفقات الثابتة غير النقدية مثل قسط الاستهلاك) / هامش عائد المساهمة الحدية للوحدة كمية المبيعات بعد الفوائد عند نقطة التعادل = (إجمالي التكاليف الثابتة + الفوائد المدينة) / عائد المساهمة الحدية للوحدة قيمة المبيعات بعد الفوائد عند نقطة التعادل = (إجمالي التكاليف الثابتة + الفوائد المدينة) / هامش عائد المساهمة الحدية للوحدة كمية المبيعات بعد الفوائد و الضرائب عند نقطة التعادل = (إجمالي التكاليف الثابتة + الفوائد المدينة + الضرائب) / عائد المساهمة الحدية للوحدة قيمة المبيعات بعد الفوائد و الضرائب عند نقطة التعادل = (إجمالي التكاليف الثابتة + الفوائد المدينة + الضرائب) / هامش عائد المساهمة الحدية للوحدةكمية المبيعات عند ربح مستهدف = (إجمالي التكاليف الثابتة + الربح المستهدف) / عائد المساهمة الحدية للوحدة قيمة المبيعات عند ربح مستهدف = (إجمالي التكاليف الثابتة + الربح المستهدف) / هامش عائد المساهمة الحدية للوحدة كمية المبيعات عند ربح مستهدف بعد الضرائب = (إجمالي التكاليف الثابتة + الربح المستهدف + الضريبة على الربح المستهدف) / عائد المساهمة الحدية للوحدة قيمة المبيعات عند ربح مستهدف بعد الضرائب = (إجمالي التكاليف الثابتة + الربح المستهدف + الضريبة على الربح المستهدف) / هامش عائد المساهمة الحدية للوحدة كمية المبيعات التي تزيد عن كمية المبيعات عند نقطة التعادل (هامش الأمان) كمية المبيعات المستهدفة – كمية المبيعات عند التعادل نسبة هامش الأمانRatio Safety Margin = (كمية المبيعات المستهدفة – المبيعات عند نقطة التعادل) / كمية المبيعات المستهدفة of Safety Percentage (MSP) Margin = MSP = 1 / DOL DOL: درجة الرفع التشغيلي وتحسب: مجمل الربح / صافي الربح بعد الفوائد و الضرائب قيمة المبيعات عند أية نقطة فوق نقطة التعادل = التكاليف الثابتة + التكاليف المتغيرة + الأرباح - الأرباح = سعر بيع الوحدة × عدد الوحدات المباعة × نسبة هامش الربح المستهدف من سعر البيع أو - الأرباح = (سعر بيع الوحدة – تكاليف إنتاج الوحدة الكلية) × عدد الوحدات المباعة\ كمية المبيعات من أحد الأصناف عند تعامل الشركة مع أكثر من صنف = كمية المبيعات من جميع الأصناف × وزن الصنف في المزيج وزن الصنف في المزيج = الكمية المتعامل بها من الصنف / مجموع كميات الأصناف عائد المساهمة الحدية المرجح = مجموع (عائد المساهمة الحدية للصنف × نسبة كل صنف) سعر الوحدة المرجح = مجموع (سعر بيع كل صنف × نسبة كل صنف) كمية المبيعات لمزيج عند نقطة التعادل = التكاليف الثابتة / عائد المساهمة الحدية المرجح قيمة المبيعات لمزيج عند نقطة التعادل = التكاليف الثابتة / هامش عائد المساهمة الحدية المرجح هامش عائد المساهمة الحدية المرجح = عائد المساهمة الحدية المرجح / سعر الوحدة المرجح كمية المبيعات لمزيج عند ربح مستهدف = (إجمالي التكاليف الثابتة + الربح المستهدف) / عائد المساهمة الحدية المرجح قيمة المبيعات لمزيج عند ربح مستهدف = (إجمالي التكاليف الثابتة + الربح المستهدف) / هامش عائد المساهمة الحدية المرجح الرفع المالي والتشغيلي درجة الرفع التشغيلي = (المبيعات – تكاليف المبيعات) / (صافي الربح قبل الفوائد والضرائب) DOL = (Sales – Cost of Goods Sold) / EBIT درجة الرفع التشغيلي = (كمية المبيعات × (سعر بيع الوحدة – تكاليف الوحدة المتغيرة)) / (كمية المبيعات × (سعر بيع الوحدة – تكاليف الوحدة المتغيرة) – التكاليف الثابتة) DOL = Q (P – V.C) / (Q (P – V.C) – F.C) درجة الرفع التشغيلي = (سعر بيع الوحدة – تكاليف الوحدة المتغيرة) / صافي الربح قبل الفوائد والضرائب DOL = (P – V.C) / EBIT درجة الرفع التشغيلي = نسبة التغير في الأرباح قبل الفوائد والضرائب / نسبة التغير في كمية المبيعات (أو قيمة المبيعات) DOL = Δ EBIT / Δ Q or S - S : قيمة المبيعات - Q : كمية المبيعات - نسبة التغير(∆%) = (القيمة الحالية – القيمة الماضية) / القيمة الماضية درجة الرفع التشغيلي = DOL = 1 / MSP درجة الرفع التشغيلي = 1 + (التكاليف الثابتة للعمليات التشغيلية / صافي الربح التشغيلي) التغير في صافي الربح قبل الفوائد والضرائب = Δ EBIT = DOL * Δ Q or S مخاطر النشاط (Operation Covariance) = معامل الارتباط بين عائد السوق(Rm) والعائد على الاستثمار(ROI) * الانحراف المعياري لعائد السوق * الانحراف المعياري للعائد على الاستثمار معامل مخاطر النشاط (Operation Covariance Coefficient) = (معامل الارتباط بين عائد السوق(Rm) والعائد على الاستثمار(ROI) * الانحراف المعياري للعائد على الاستثمار) / الانحراف المعياري لعائد السوق مخاطر النشاط (Operation Coefficient of Variation) = الانحراف المعياري للربح التشغيلي / الوسط الحسابي للربح التشغيلي مخاطر النشاط باستخدام التقلب في المبيعات = الانحراف المعياري للمبيعات / الوسط الحسابي للمبيعات مخاطر النشاط باستخدام التقلب في تكلفة المبيعات = الانحراف المعياري لتكلفة المبيعات / الوسط الحسابي لتكلفة المبيعات درجة الرفع المالي = صافي الأرباح قبل الفوائد والضرائب / (صافي الأرباح قبل الفوائد والضرائب – الفوائد – الأرباح الموزعة لحملة الأسهم الممتازة قبل الضرائب) DFL = EBIT / (EBIT – I – (Preferred Dividends / (1 – T))) درجة الرفع المالي = نسبة التغير في عائد السهم العادي / نسبة التغير في صافي الأرباح قبل الفوائد والضرائب DFL = Δ EPS / Δ EBIT نسبة التغير في العائد على السهم العادي = درجة الرفع المالي * نسبة التغير في صافي الأرباح قبل الفوائد والضرائب Δ EPS = DFL * Δ EBIT الرفع المالي = الديون / حقوق الملكية FL = D/E مضاعف الرفع المالي Financial Leverage Multiplier = العائد على حقوق الملكية مع الديون / العائد على حقوق الملكية بدون الديون FLM = ROE With Debt / ROE Without Debt - ROE مع الديون = صافي الأرباح بعد الفوائد والضرائب / (حقوق الملكية + الديون طويلة الأجل + السندات طويلة الأجل + الأسهم الممتازة) درجة الرفع الكلي = درجة الرفع المالي × درجة الرفع التشغيلي DTL = DOL X DFL درجة الرفع الكلي = درجة الرفع المالي × درجة الرفع التشغيلي DTL = Δ EPS / Δ Q or S نسبة التغير في العائد على السهم العادي = درجة الرفع الكلي × نسبة التغير في المبيعات Δ EPS = DTL * Δ Q or S نسب إدارة الذمم المدينة تكلفة الاستثمارات الإضافية في الذمم المدينة = معدل العائد على الاستثمار × الاستثمارات الإضافية في الذمم المدينة الاستثمارات الإضافية في الذمم المدينة = الاستثمارات في الذمم المدينة للوضع الجديد - الاستثمارات في الذمم المدينة للوضع القديم الاستثمارات في الذمم المدينة = كلفة المبيعات الآجلة / معدل دوران الذمم المدينة الأرباح الإضافية من المبيعات الإضافية = المبيعات الإضافية × ربح الوحدة الواحدة كلفة الديون المعدومة الإضافية = الديون المعدومة تحت الوضع الجديد - الديون المعدومة تحت الوضع القديم كلفة الخصم النقدي = نسبة الخصم × المبيعات الآجلة

جديد

- بواسطة الادمن

- May 22, 2026

الغش المالي والرقابة الداخلية: كيف تحمي أموالك وتعزز كفاءة عملياتك المالية

الغش المالي والرقابة الداخلية: كيف تحمي أموالك وتعزز كفاءة عملياتك المالية الغش والرقابة الداخلية والنقدية هي موضوعات هامة في مجال المحاسبة والمالية، حيث تعد هذه العوامل محورية للحفاظ على نزاهة العمليات المالية وضمان دقة وسلامة التقارير المالية. في هذا المقال، سنتناول كل عنصر من هذه الموضوعات ونوضح أهميته ودوره في المؤسسات. الغش المالي الغش المالي يشير إلى التصرفات غير القانونية أو غير الأخلاقية التي يقوم بها الأفراد أو الشركات بهدف تحقيق مكاسب مالية غير مشروعة. قد يتضمن ذلك التلاعب بالبيانات المالية، التضليل في المعلومات المحاسبية، أو استغلال الثغرات في النظم المحاسبية لتحقيق أهداف شخصية. أشكال الغش المالي يمكن أن تتنوع وتشمل: الاختلاس: وهو قيام الموظف بسرقة أموال الشركة أو أصولها. التلاعب بالتقارير المالية: مثل تضخيم الأرباح أو تقليل المصروفات لتضليل المساهمين أو الجهات التنظيمية. الفساد: قبول أو دفع رشاوى مقابل خدمات غير قانونية أو تفضيلية. الغش المالي ليس فقط مشكلة قانونية، بل يؤثر أيضًا على سمعة الشركات ويؤدي إلى فقدان ثقة المستثمرين والعملاء. لذلك، من الضروري اتخاذ التدابير اللازمة لمنعه والكشف عنه في المراحل المبكرة. الرقابة الداخلية الرقابة الداخلية هي مجموعة من العمليات والإجراءات التي تضعها المؤسسات لضمان تحقيق الأهداف التنظيمية وحماية الأصول ومنع الغش والتأكد من دقة البيانات المالية. تشمل الرقابة الداخلية السياسات والتدابير التي تهدف إلى إدارة المخاطر وضمان الالتزام بالقوانين والمعايير. أهمية الرقابة الداخلية: منع الغش: عبر وضع سياسات صارمة ورقابة منتظمة يمكن للشركات الحد من فرص الغش. حماية الأصول: الرقابة الداخلية تضمن استخدام الأصول بشكل فعال وتمنع إهدار الموارد. تحقيق الكفاءة التشغيلية: من خلال تحسين العمليات وتقليل الأخطاء. التزام القوانين: الرقابة الداخلية تساعد على ضمان الامتثال للوائح والقوانين المحلية والدولية. تشمل عناصر الرقابة الداخلية الجيدة: الفصل بين المهام: لضمان عدم تحكم شخص واحد في كل العمليات المرتبطة بإدارة الأموال أو الأصول. التوثيق والمراجعة الدورية: لضمان الشفافية وسهولة اكتشاف الأخطاء أو المخالفات. التحقق من العمليات: سواء من خلال المراجعة الداخلية أو التحقق من الوثائق والتقارير. النقدية والرقابة عليها النقدية تعد من أهم الأصول التي تحتاج إلى رقابة شديدة نظرًا لأنها الأكثر عرضة للسرقة أو الغش. تشمل النقدية الأموال الموجودة في البنوك أو الصناديق الصغيرة أو الحسابات النقدية للشركة. أهمية الرقابة على النقدية تكمن في أنها: تمنع الغش والسرقة: الرقابة الصارمة على حركة النقدية تقلل من احتمالية اختلاس الأموال أو التلاعب بها. تضمن دقة السجلات المالية: من خلال التأكد من أن جميع العمليات النقدية مسجلة بشكل صحيح وشفاف. تساهم في تحسين إدارة التدفق النقدي: الرقابة الفعالة على النقدية تساعد في تحسين التخطيط المالي وضمان استدامة العمليات التشغيلية. أساليب الرقابة على النقدية تشمل: المراجعة اليومية لحسابات النقدية: للتأكد من عدم وجود أي تباينات أو اختلافات في الأرصدة. الفصل بين مهام الصرف والتحصيل: بحيث يكون شخص واحد مسؤول عن التحصيل وآخر مسؤول عن الصرف لضمان الشفافية. استخدام النظم الإلكترونية: مثل الأنظمة المحاسبية الآلية التي تسجل وتحلل العمليات النقدية بشكل دقيق وتلقائي. الخلاصة الغش المالي، والرقابة الداخلية، والرقابة على النقدية هي ثلاث ركائز أساسية تضمن نزاهة وسلامة العمليات المالية في أي مؤسسة. من خلال تطبيق نظم رقابة داخلية فعالة ورقابة صارمة على النقدية، يمكن للشركات الحد من الغش وحماية أصولها وتحقيق كفاءة أكبر في عملياتها المالية.

جديد

- بواسطة الادمن

- May 22, 2026

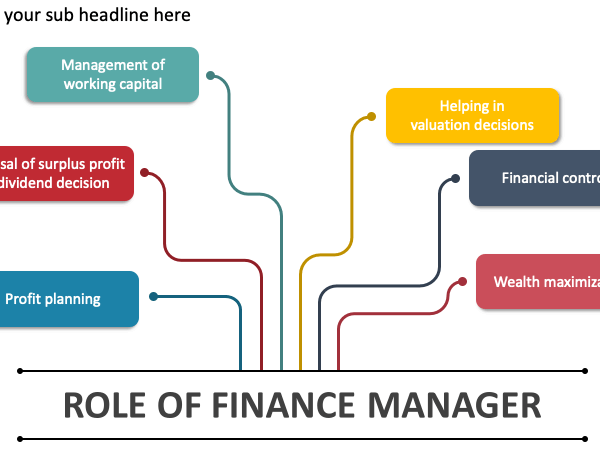

50 مهمة ومسئولية من مهام المدير المالي الناجح

50 مهمة ومسئولية من مهام المدير المالي الناجح المدير المالى هوا الشخص المسئول ماليا فى الشركة امام مجلس ادارة الشركة وعلية ان يعرف كل صادر ووارد فى المؤسسة والشركة بحيث يكون هوا من لدية التبرايرات الميزانيات النهائية والحسابات الختامية فى الشركة التى يعمل فيها ، وهوا المسئول ايضا عن وضع درسات الجدوى للمشاريع ويكون ملم ايضا با ادارة المصادر المالية للشركة تتضمَّن المهام والمسؤوليات والواجبات الوظيفية المكلف بها المدير المالي ما يلي: إدارة ميزانيات الشركة إدارة الحسابات إعداد التقارير الخاصة بأرباح الشركة والإشراف عليها النظر في التكاليف والمصاريف والإيرادات ومراجعتها والتحقق منها تخطيط وتوجيه جهود العاملين في القسم المالي لدى الشركة الإشراف على مجمل العمليات والأنشطة التي يقوم بها قسم المالية في الشركة تحضير التقارير اللازمة وذلك وفقًا لقوانين، وتعليمات، وسياسات الشركة تقديم التقارير المالية شرح وتفسير لغة الأرقام والبيانات المالية تقديم النصائح بخصوص الأنشطة الاستثمارية واقتراح الاستراتيجيات التي على الشركة اتخاذها الحفاظ على المستوى المالي للشركة تحليل الأنشطة المالية اليومية والروتينية للشركة تقديم الخطط المالية المستقبلية التواصل مع المدققين والمحللين الماليين العمل المباشر مع الأقسام الأخرى من الشركة ومناقشة أهداف الشركة وخططها المستقبلية معهم المساهمة في عمليات التخطيط واتخاذ القرارات عرض وتقديم الخطط الإدارية المالية طويلة الأجل تحليل البيانات والمعلومات المالية ادارة النقدية واستثمار الاموال الفائضة تمويل الشركة من مصادر التمويل المختلفة عند الحاجه ادارة صناديق المعاشات ادارة مخاطر التمويل المختلفة كمخاطر تقلب اسعار العملات والتضخم وتغير اسعار الفائدة وغيرها. إعداد الميزانية التقديرية والرقابة على المصروفات والنفقات وتحديد الإنحرافات ما بين ما كان متوقع والواقع الفعلى ورفع التقارير بذلك لمجلس الإدارة التحليل المالى لأنشطة الشركة ومقارناتها مع الشركات الأخرى من نفس الصناعة وتحديد اسباب الفشل ومعالجتها وتحديد نقاط القوة والعمل على تعزيزها مساعدة جميع وحدات المنشأة وتقديم النصح عندما يتعلق الأمر بالإدارة المالية. وضع خطط توفير السيولة النقدية على المدى القصير و المساعدة فى وضع الخطط الإستراتيجية للمنشاة على المدى الطويل إعداد قائمة التدفقات النقدية وإعداد دراسات الجدوى تقديم الإقتراحات ورفع التقارير لمجلس ادارة الشركة القدرة على التعامل مع اى عجز او فشل مالى محتمل متابعة أرصدة البنوك والأسهم والسندات وتخضير التقارير الخاصة بها ورفعها لمجلس الإدارة بالطبع تنفيذ اهداف للإدارة المالية. المحافظة علي اصول وممتلكات الشركة ومتابعتها القيام بكافة الشئون المالية والخدمات المالية بما في ذلك الحسابات والايرادات والمصروفات وتوجيه العمل بها والتنسيق بينها ، والتأكد من سلامة وفاعلية الاداء فيها وتحقيق الانسجام والتكامل بينها والنظر في جميع المسائل التي ترد في هذا الشأن . العمل علي تنفيذ الانظمة واللوائح والقرارات والتعليمات الخاصة بالشئون المالية والعمل علي تعميمها وشرحها وتفسيرها لجميع الادارات الأخرى في الشركة بما يؤدي الى تعميم الشفافية في الممارسات المالية في الشركة . المشاركة في اعمال اللجان والاجتماعات المتعلقة بمجالات عمل الادارة المالية علي سبيل المثال الاجتماعات الدورية والتنسيقية وكذلك لجان المشتريات بما يؤدي الي تسهيل عمل اللجان وتحقيقها للأغراض التي من اجلها شكلت . التنسيق مع الادارات الأخرى في الشركة من خلال الاجتماعات والاتصالات الدورية ،لتحديد احتياجاتها من التسهيلات والخدمات المالية ، والعمل علي توفيرها من اجل تسهيل عمل هذه الوحدات ومساعدتها في انجاز الاعمال المنوطة بها . المشاركة مع ادارة الحاسب الالي في تحديد الاحتياجات من حزم البرامج المتعلقة بنشاط الادارة من اجل الوصول الي الصورة الكاملة لخطوات العمل في الادارة من اجل زيادة الكفاءة والفعالية في الادارة . الاشتراك في اعداد الميزانية التقديرية ، والتنسيق لإحكام المراقبة على النفقات الاساسية والمصروفات الأخرى ، ودراسة الانحرافات السالبة والموجبة الناتجة من مقارنة المنصرف الفعلي بالمقدر ، ورفع التقارير الدورية عن تلك الانحرافات لصاحب الصلاحية . الاقتراح علي ادارة الشركة الكيفية المناسبة حيال السيولة النقدية ، في زيادة ايراداتها . متابعة حركة الصرف الفعلي وتغذية الحسابات الجارية لمقابلة الشيكات الصادرة والتنسيق مع البنوك علي جدولة التحويلات والسحب علي المكشوف . اصدار تعليمات اقفال الحسابات قبل نهاية العام المالي وتشكيل اللجان اللازمة واعداد المصادقات علي الارصدة المدينة والدائنة وحسابات البنوك الجارية وحسابات الاستثمار والرفع بتلك التعليمات الي صاحب الصلاحية لاعتمادها . العمل علي اعداد الحسابات الختامية للشركة واعتمادها من صاحب الصلاحية تقديم المشورة والرأي لجميع الوحدات الادارية بالشركة في المسائل التي تتعلق بالشئون المالية ، ومعالجة ما يرد من مشكلات بهذا الشأن . تحديث وتنظيم السجلات والبيانات والاحصاءات المتعلقة بنشاطات الادارة وحفظها والاستفادة من الامكانات التقنية في معالجتها ، وتزويد الجهات المختصة بالتقارير والمعلومات والبيانات وفقا للقواعد والتعليمات . تحديد احتياجات الادارة من القوى العاملة والاجهزة والادوات ومتابعة توفيرها . اعداد التقارير الدورية عن انجازات الادارة واقتراحات تطوير الاداء فيها وتقديمها الى المدير العام . الموافقه على أو رفض السقف الإئتماني للعملاء وكذلك مصادر تدبير الأموال سواء من بنوك أو من خلال طرح أسهم جديدة. تقديم المشورة بشأن الأنشطة الاستثمارية وتقديم الاستراتيجيات التي يجب على الشركة اتخاذها الحفاظ على الصحة المالية للمنظمة. رصد كافة التدفقات النقدية والمساهمة بتوقع الاتجاهات المستقبلية وتحليل التغييرات وتقديم المشورة. المصدر : مجلة المحاسب العربي

عاجل

- بواسطة الادمن

- May 21, 2026

مخاطر المشتقات المالية و مساهمتها في خلق الأزمات

مخاطر المشتقات المالية و مساهمتها في خلق الأزمات مقدمة تبذل فئة متخصصة يطلق عليها مصطلح المهندسون الماليون، جهودا كبيرة في تلبية احتياجات المستثمرين و رغباتهم الجديدة عن طريق ابتكار عقود و أدوات استثمار مالي جديدة تلبي هذه الرغبات المتطورة و اللامتناهية. و قد أوصلتهم جهودهم إلى ابتكار ما يسمى بعقود المشتقات المالية بأنواعها المختلفة. و بالرغم من أن عقود المشتقات هي مفهوم معقد وصعب فسنحاول التعرف عليه من خلال هذا المقال. أولا: مفهوم عقود المشتقات 1/ تعريف المشتقات المالية هي عقود تعطي لأحد الطرفين الحق في أصل معين في تاريخ محدد، و تلزم الطرف الأخر باحترام التزام مماثل. العقد قد يتعلق بأصل مالي أو بمبلغ من العملات، أو كمية من المواد الأولية.كما قد يتعلق بمؤشر من المؤشرات. العقد قد يربط الطرفين بطريقة ملزمة أو قد يعطي لواحد منهما إمكانية تنفيذ العقد أو عدم تنفيذه، و يعتمد السعر السوقي للمشتقات على سعر الأصل المتعاقد عليه منذ نشأة العقد(1). حمل المادة من هنا