النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة مدير التحرير

- May 22, 2026

أحكام وحساب زكاة نشاط المحاجر

أحكام وحساب زكاة نشاط المحاجر يعتبر نشاط المحاجر من الأنشطة الرئيسية فى مجال التشييد والبناء ونحوها ، وتتطلب استثمارات كبيرة ، ويدخل هذا النشاط فى مجال الثروة المعدنية ، ويخضع للزكاة حسب الأدلة الشرعية السابق بيانها فى زكاة الركاز والتى تتلخص فى الآتى : (1) ـ لا تجب الزكاة على الأصول الثابتة التى تستخدم فى استخراج ونقل مستخرجات المحاجر مثل : الآلات والماكينات والحفارات والسيارات وما فى حكم ذلك ، لأنها من عروض القنية المعفاة من الزكاة . (2) ـ يدخل فى نطاق زكاة المحاجر القيمة البيعية للمستخرج من المحجر من خامات مثل : الحصى والرمل والَّطفْلة والرخام والجرانيت ... وهذا يمثل الأموال الزكوية . (3) ـ يخصم من الأموال الزكوية نفقات الاستخراج والتنقية والتهيئة والنقل .. ، وكذلك مصروفات التسويق والمصروفات الإدارية .. وهذا يمثل النفقات الواجبة الخصم . (4) ـ يمثل وعاء الزكاة الفرق بين قيمة الإنتاج خلال المرحلة ( الأموال الزكوية ) بند (2) ، والنفقات الواجبة الخصم بند (3) . (5) ـ يقدر نصاب زكاة نشاط المحاجر ما يعادل 85 جراما من الذهب الخالص ، فإذا وصل الوعاء النصاب تحسب الزكاة . (6) ـ سعر زكاة نشاط المحاجر 10% ، حسب الرأى الراجح ، وهناك من الفقهاء من يرى أن يكون سعر الزكاة 2.5% . (7) ـ مقدار الزكاة = وعاء الزكاة [ بند (4) ] × سعر الزكاة [ بند (6) ] . بعد حساب الزكاة وفق الأسس السابقة ، توزع على الشركاء فى حالة شركات الأشخاص ، أو توزع على الأسهم فى حالة شركات الأموال على النحو الذى سوف نبينه من خلال النموذج التطبيقى الوارد بالصفحة التالية . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- May 22, 2026

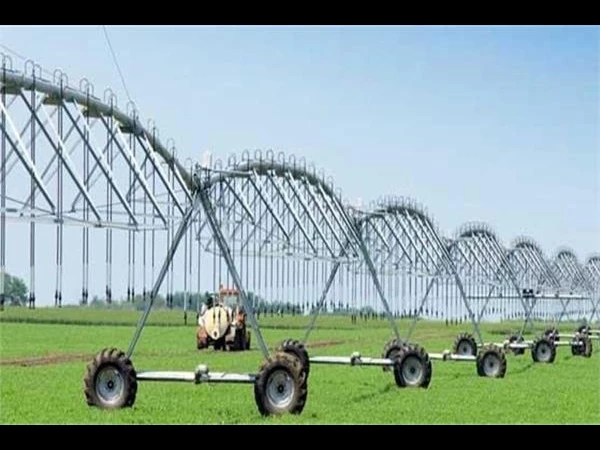

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية

أحكام وحساب زكاة نشاط مشروعات استصلاح الأراضى الزراعية * يتمثل نشاط استصلاح الأراضى للزراعة : فى تهيئة وإعداد أراضى غير قابلة للزراعة لأسباب الملوحة أو التصحر أو عدم الاستواء أو نحو ذلك إلى أرض معدة للزراعة ويستثمر فى هذا النشاط أموالا كثيرة . ويمر استصلاح الأراضى بعده مراحل من أهمها ما يلى : # ـ مرحلة التهيئة للزراعة : ففى هذه المرحلة لا تخضع الأموال المستثمرة فى الاستصلاح للزكاة لأن عين الأرض وما يقام عليها من إنشاءات ومرافق وخدمات من النفقات الرأسمالية ( عروض القنية ) التى لا تجب عليها الزكاة . # ـ مرحلة الإنتاج غير الاقتصادى : ففى هذه المرحلة تزيد النفقات ومصاريف الزراعة عن قيمة الناتج منها ، ووفقا لأحكام زكاة الزروع والثمار السابق بيانها ، فلا يوجد وعاء للزكاة ، بل سلبى ، فلا تجب الزكاة . # ـ مرحلة الإنتاج الاقتصادى : ففى هذه المرحلة يخضع صافى الناتج للزكاة إذا وصل النصاب ، وتطبق أحكام زكاة الزروع والثمار السابق بيانها . ومما يجب التركيز عليه فى هذا المقام هو أن قيمة الأراضى المستصلحة ( ويمثل الثمن الأصلى لها مضافا إليه نفقات الاستصلاح والمرافق ونحوها ) لا يخضع للزكاة لأن ذلك من عروض القنية ، وإذا تم بيع جزء من هذه الأرض ، فإن ثمن البيع يضاف إلى الأموال النقدية فى سنة بيعه ويزكى بنسبة 2.5 % ، ويعامل معاملة المال المستفاد . u ـ نموذج تطبيقى على زكاة نشاط استصلاح الأراضى الزراعية لو فرض أن أحد المسلمين اشترى 1000 فدان ( صحراوى ) بسعر الفدان 500 جنيه وأنفق عليها مصروفات استصلاح 250.000 جنيه ، فإن إجمالى الأموال المستثمرة 750000 جنيه ، فلا تجب الزكاة على هذا المبلغ لأنه إنفاق رأسمالى ، وتعتبر الأراضى المستصلحة من عروض القنية ، ( الأصول الثابتة ) التى لا تجب الزكاة فى عينها ، ولكن تجب الزكاة على الناتج والذى لم يظهر حتى هذه المرحلة . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- May 22, 2026

طبيعة نشاط كسب العمل

طبيعة نشاط كسب العمل من أهم مصادر كسب المال : النشاط الحرفى والمهنى والوظفيى ، وفيما يلى نبذه مختصرة عن طبيعة كل منهم لأهمية ذلك عند التكييف الفقهى لحساب الزكاة عليهم . يقصد بالنشاط الحرفى : بأنه تصنيع أو إصلاح أو تركيب شىء ما بالاستعانة بالعدد والأدوات البسيطة نسبياً ، وفقا لعقد اتفاق ما يحدد المواصفات والشروط والأجرة والأجل يسمى الشخص الذي يقوم بهذا العمل: المحترف ، ومن الأمثلة الشائعة على ذلك فى الحياة العملية : ورش الإصلاح والصيانة ، ورش الحدادة والخراطة والسباكة ، ورش ومحلات التفصيل والحياكة والصباغة ، ونحو ذلك ، ومن المعالم الأساسية لهذا النشاط هو الاعتماد على الخبرة الحرفية واستخدام أساليب وأدوات ومستلزمات بسيطة ، بجانب المجهود العضلى والذهنى ، وتأسيساً على ذلك فإن هذا الكسب يقع تحت نطاق زكاة كسب العمل . ويقصد بالنشاط المهنى : بأنه قيام فرد ما بأداء خدمة للغير بمقابل معتمداً على تأهيله العملى والعلمى والتراخيص التى يحصل عليها من الجهات المختصة لمباشرة المهنة ، ويرتبط مع الغير بعقد ارتباط يوضح به طبيعة الخدمة وأجل تقديمها والأتعاب ، ويقوم بهذا العمل شخص ممتهن معه ترخيص بمباشرة المهنة كما سبق الإشارة ، ومن الأمثلة الشائعة على ذلك فى الحياة العملية : مهنة المحاسبة والمراجعة ، ومهنة المحاماه ، ومهنة الطب ، ومهنة الاستشارات ، وما فى حكم ذلك ، ومن المعالم الأساسية للنشاط المهنى أنه يعتمد على الملكة الفكرية الذهنية وليس العضلية ، ويستخدم المهنى أساليب وأدوات ومستلزمات بسيطة لمباشرة المهنة ويدخل هذا النشاط فى مجال زكاة كسب العمل . ويقصد بالعمل الوظيفى : بأنه أداء عمل ما لآخر ( صاحب العمل ) وتحت إمرته ، وفقاً لعقد العمل نظير أجر معلوم ، ويسمى الشخص الذى يقوم بالعمل : موظفاً أو أجيراً أو عاملاً ،وكلها أسماء مترادفة ، ويعتمد العامل فى عمله على مجهوده العضلى أو الذهنى أو هما معاً حسب طبيعة العمل الذى يقوم به ، ومن المعالم الأساسية للعمل الوظيفى أنه يرتبط بعقد عمل أى يدخل فى نطاق زكاة كسب العمل . ويعتمد من يقوم بالنشاط الحرفى والمهنى والوظيفى على العائد فى الإنفاق على حرفته أو مهنته أو وظيفته ، وكذلك على حاجاته المعيشية ، وما يتبقى يدخل فى وعاء الزكاة على النحو الذى سوف نوضحه تفصيلاً فى الصفحات التالية .

عاجل

- بواسطة مدير التحرير

- May 21, 2026

أحكام وحساب زكاة نشاط مشروعات مزراع إنتاج العسل

أحكام وحساب زكاة نشاط مشروعات مزراع إنتاج العسل تقوم مشروعات مزارع إنتاج عسل النحل على شراء المناحل ووضعها فى مزرعة أو قريبا من المزارع ، ويهيأ المكان ليقوم النحل بشم الزهور والثمار ونحوها وإنتاج العسل وهذا ما أشار إليه الله سبحانه وتعالى بقوله : " وَأَوْحَى رَبُّكَ إِلَى النَّحْلِ أَنِ اتَّخِذِي مِنَ الجِبَالِ بُيُوتاً وَمِنَ الشَّجَرِ وَمِمَّا يَعْرِشُونَ ، ثُمَّ كُلِي مِن كُلِّ الثَّمَرَاتِ فَاسْلُكِي سُبُلَ رَبِّكِ ذُلُلاً يَخْرُجُ مِن بُطُونِهَا شَرَابٌ مُّخْتَلِفٌ أَلْوَانُهُ فِيهِ شِفَاءٌ لِّلنَّاسِ إِنَّ فِي ذَلِكَ لآيَةً لِّقَوْمٍ يَتَفَكَّرُونَ " ( النحل : 68 ـ 69 ). ويخضع نشاط عسل النحل للزكاة لأنه من المستغلات التى تقوم على اقتناء عروض القنية ( وهى النحل ) بغرض تحقيق الكسب والإيراد ، وهو العسل ، ويحكم حساب تلك الزكاة الأسس الآتية : (1) ـ ليس على قيمة المنحل وملحقاته من التركيبات والمبانى والمرافق والآلات والمعدات والأثاث والسيارات زكاة ، لأنها من عروض القنية (أصول ثابتة) ، والتى لا تخضع عينها للزكاة ولكن الذى يخضع هو ناتج استغلالها . (2) ـ تجب الزكاة على قيمة الناتج من العسل خلال الحول سواء تم بيعه أو مازال موجوداً بالمخازن ، ويقوَّم الأخير على أساس القيمة السوقية (سعر الجملة) (3) ـ يطرح من قيمة الناتج النفقات والمصروفات الفعلية ومنها على سبيل المثال : * ـ نفقات ومصروفات المنحل من غذاء إضافى وأجور عمال وإيجار المكان ولوازم التعبئة والتغليف . * ـ أى ضرائب أو رسوم أو ديون مسددة . (4) ـ يطرح كذلك النفقات الشخصية لصاحب المنحل إذا لم يوجد له مصدر آخر للإنفاق منه وكذلك الديون المسددة . (5) ـ يتمثل وعاء الزكاة فى الفرق بين قيمة الناتج والنفقات والمصروفات والديون المدفوعة . (6) ـ يقاس نصاب العسل على نصاب عروض التجارة والمستغلات وهو ما يعادل 85 جراماً من الذهب الخالص عيار 24 . (7) ـ اختلف الفقهاء فى سعر زكاة العسل : منهم من يرى 10% من إجمال الناتج الإجمالى ، ومنهم من يرى 10% من الصافى بعد خصم النفقات والديون ، ومنهم من يرى 2.5% من الصافى قياساً على زكاة المستغلات ، والرأى الذى أخذت به الهيئة الشرعية العالمية للزكاة هو 10% من الصافى بعد خصم النفقات لأن دور الإنسان فى إنتاج العسل قليل وأنه هبة من الله عز وجل . من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة

عاجل

- بواسطة مدير التحرير

- May 20, 2026

التكييف الفقهى لزكاة نشاط المستغلات

التكييف الفقهى لزكاة نشاط المستغلات يخضع الإيراد أو الكسب الناتج من استغلال الأصول الثابتة لزكاة المستغلات ، ولقد أيدت الندوة الخامسة لقضايا الزكاة ذلك ، فقد ورد ضمن فتاواها وقراراتها ما يلى ([1]) : (1) ـ الأصول الثابتة : هى الموجودات المادية والمعنوية للمشروعات الآقتصادية مما يتخذ بقصد الانتفاع به فى أنشطة تلك المشروعات أو لدر الغلة ولا يقصد به البيع . ويطلق على الموجودات الدَّارة للغلة منها اسم المستغلات . (2) ـ تشمل الأصول الثابتة : ( أ ) ـ الموجودات التى تتخذ للانتفاع بها فى المشاريع الإنتاجية مثل وسائل النقل وأجهزة الحاسوب ، وهذا النوع لا زكاة عليه . (ب) ـ الموجودات المادية التى تدر غلة للمشروع ، مثل آلات الصناعة والبيوت المؤجرة ، وهذا النوع لا تجب الزكاة فى أصله ، إنما تجب فى صافى غلته بنسبة 2.5 % بعد مرور حول من بداية النتاج وضم ذلك إلى سائر أموال المزكى ، وهناك من رى أن تكون النسبة 10% من الصافى . (جـ) ـ الحقوق المعنوية الممتلكة للمشروع إذا أثمرت غلته ، تعامل معاملة النوع الثانى فى وجوب الزكاة . وهذه الفتوى تتفق مع فتاوى مجمع البحوث الإسلامية فى مصر فى مؤتمره الثانى عام 1385هـ ـ 1965م ، ومع فتوى مجمع الفقه الإسلامى التابع لمنظمة المؤتمر الإسلامى فى دورته الثانية بجده عام 1406هـ / 1985م ، ومع فتوى مؤتمر الزكاة الأول بالكويت عام 1404هـ ـ 1984م بأغلبية الأعضاء . وخلاصة التكييف الفقهى لنشاط المستغلات أن إيراده يخضع للزكاة بنسبة 2.5 % إذا بلغ النصاب وحال عليه الحول ويجوز تطبيق قاعدة الضم . ([1]) ـ بيت الزكاة ، الكويت : " فتاوى وتوصيات ندوات قضايا الزكاة المعاصرة " ، من الندوة الأولى عام 1409هـ / 1988م وحتى 1417هـ / 1997م ، صفحة 129 ـ 130 من كتاب أساسيات أحكام الزكاة دكتور حسين حسين شحاتة