النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

.webp)

جديد

- بواسطة المجلة

- June 17, 2026

ترقبوا برنامج المميز للشئون الإدارية

خصائص البرنامج 1- لغة التصميم – البرنامج مصمم على الإكسيل 2- يتميز ببساطة واجهة المستخدم الرئيسية 3- يممكن إستخدام اللغة العربية أو الإنجليزية " حسب إعدادات المستخدم . 4- إمكانية الإستخدام حتى 967 موظف 5- إمكانية إنشاء صفحة لكل موظف بها البيانات الخاصة به من بيانات أساسية أو بيانات خاصة بالأجازة واتعاب نهاية الخدمة ... الخ 6- أمكانية تسجيل الإجازات المرضية في كشف مستقل . 7- أمكانية إحتساب رصيد الإجازات حسب قانون بلدك . 8- إمكانية إحتساب أتعاب نهاية الخدمة .... للتعديل حسب قانون بلدك يرجى مراجعة صاحب البرنامج . 9- إعداد كشف الرواتب الشهري للصرف بموجبه . 10- أمكانية إحتساب رصيد الإجازات واتعاب نهاية الخدمة في شكل تقرير للصرف بموجبة . هذا والله ولي التوفيق

جديد

- بواسطة المجلة

- June 17, 2026

انضمام الاستاذ / عماد عبدالرحمن الحداد كعضو بخدمة اسأل

انضمام الاستاذ / عماد عبدالرحمن الحداد كعضو بخدمة اسأل يتشرف موقع مجلة المحاسب العربي بقبول عضوية الاستاذ / عماد عبدالرحمن احمد احمد محمد الحداد ضمن احد الاعضاء المشرفين للرد على أسئلتكم من خلال خدمة أسأل نسأل الله له التوفيق والسداد وإليكم نبذه قليله عن العضو الجديد - بكالوريوس المحاسبة – كلية التجارة وإدارة الاعمال – جامعة حلوان - دبلوم الدراسات العليا – ادارة الاعمال – اكاديمية السادات للعلوم الادارية - دبلوم الدراسات العليا – إدارة الاعمال - اكاديمية السادات للعلوم الادارية - ماجيستير في المحاسبة ضمن تخصص نظم محاسبة التكاليف – جامعة بنها . - تأهيلي دكتوراه قسم المحاسبة ونظم المعلومات المحاسبية – جامعة قناة السويس بالاسماعلية – التسجيل تحت الاعتماد من قبل الجامعة - تسجيل رسالة دكتوراه الفلسفة في المحاسبة بموضوع تكاليف الجوده – قسم المحاسبة والمراجعة – جامعة قناة السويس بالاسماعلية . - عضو نقابة التجاريين فرع القاهرة - عضو رابطة مأموري الضرائب - عضو سجل المحاسبين والمراجعين وزارة المالية - محاضر المحاسبة – قسم إدارة الاعمال كلية المجتمع بالقويعية – جامعة شقراء - عضو هية التدريس قسم إدارة الاعمال - عضو لجنة إعداد وتوصيف البرامج الاكاديمية - عضو لجنة إعدداد وتوصيف المقررات الدراسية - مشرف الدعم الفني والشبكات حقيقة هذا قليل من كثير في حقك إستاذنا الفاضل

جديد

- بواسطة المجلة

- June 17, 2026

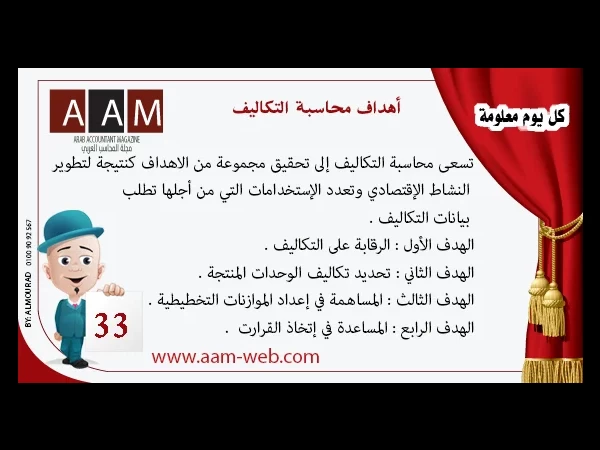

معلومة رقم 33 - أهداف محاسبة التكاليف

أهداف محاسبة التكاليف تسعى محاسبة التكاليف إلى تحقيق مجموعة من الاهداف كنتيجة لتطوير النشاط الإقتصادي وتعدد الإستخدامات التي من أجلها تطلب بيانات التكاليف . الهدف الأول : الرقابة على التكاليف . الهدف الثاني : تحديد تكاليف الوحدات المنتجة . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . الهدف الرابع : المساعدة في إتخاذ القرارت . الهدف الأول : الرقابة على التكاليف . تعد الرقابة على التكاليف من اهم أهداف محاسبة التكاليف ، ولقد تطور مفهوم الرقابة على التكاليف بتطور مفهوم وظيفة الرقابة عموما فقد كان يقصد بالرقابة بصفة عامة التحقق من أن العمل قد تم طبقاً لما كان مخططا له من قبل ، وبهذا نجد ان الرقابة على على التكاليف تعني التحقق من تطابق التكاليف التي حدثت فعلاً مع التكاليف المخططة لها مسبقاً " التكاليف المعيارية " الهدف الثاني : تحديد تكاليف الوحدات المنتجة . يعد تحديد تكاليف الوحدات المنتجة من اهم أهداف محاسبة التكاليف وذلك لتحديد نتيجة اعمال الوحدة الإقتصادية عن فترة زمنية معينة وبالتالي تحدد نتيجة اعمالها في نهاية هذه الفترة ويتطلب تحديد تكاليف الوحدات المنتجة ما يلي تسجيل وتجميع البيانات المتعلقة بعناصر التكاليف من واقع المستندات والإشعارات المختلفة والمتعلقة بتكاليف إستخدام المواد والعمالة وتكاليف الخدمات اللازمة لاوجه النشاط المختلفة كانقل والصيانة والقوى المحركة ... تحميل عناصر التكاليف على الوحدات المنتجة سواء سلع او خدمات . الهدف الثالث : المساهمة في إعداد الموازنات التخطيطية . تعتبر الموازنات التخطيطية خطة مالية تفصيلية تغطي كل نواحي النشاط لفترة محدده مقبلة ، وتعد الموازنات التخطيطية بمثابة اداة تستخدم في التعبيير عن الأهداف السياسية التي ساهمت الإدارة في وضعها سواء للوحدة الإقتصادية كوحدة واحدة او الوحدات الإدارية فيها كل على حدة . ويتضمن اعداد الموازنات التخطيطية تحديد حجم النشاط المخطط المراد تحقيقة خلال فترة زمنية مقبلة . تقدير الإيرادات المتوقعه لهذا الحجم من النشاط . تحديد التكاليف اللازمة لبلوغ حجم النشاط . كما تساهم محاسبة التكاليف في إعداد الموازنات التخطيطية عن طريق توفير البيانات الخاصة بعناصر التكاليف والتنبوء من خلال فترة إعداد الموزانة في ضوء دراسة حجم النشاط المخطط . الهدف الرابع : المساعدة في إتخاذ القرارت . يعنبر إتخاذ القرار عصب الوظيفة الإدارية في أي وحدة إقتصادية وتعتمد الإدارة أساساً في القيام بهذه الوظيفة الهامة على المعلومات ، وفي هذا المجال تعمل محاسبة التكاليف على مد الإدارة بالمعلومات التي تستخدمها في عملية الإختيار بين البدائل التي تقوم بدراستها ومن أمثلتها : - القرار الخاص بالمفاضلة بين شراء منتج معين يدخل في انتاج المنتج النتهائي . القرار الخاص بإستمرار في الغنتاج حسب الغمكانيات المتاحة أو التوسع . القرار الخاص بفتح أسواق جديدة ، ام الإكتفاء بالاسواق الموجوده . القرار الخاص بتسعير المنتجات .

جديد

- بواسطة مدير التحرير

- June 17, 2026

للمحاسبين والمهتمين بالعلوم المالية والادارية

للمحاسبين والمهتمين بالعلوم المالية والادارية هام جدا لكل المحاسبين #مجلة_ المحاسب_العربي مش أسلوبنا مثل الكثير من الصفحات اللي بتقول ... إنقذونا ... الصفحة بتموت ... الصفحة هيتم اغلاقها ! لكن كل اللي بنطلبه من حضراتكم ... عشان نقدر نستمر هو التفاعل مع البوستات الي هتكون مهمة في نظركم بالضغط على إعجاب ( like ) او شير( share ) او كتابة اي تعليق. قصدنا من كلامنا ان كل محاسب او مسئول او شخص بيتابع صفحتنا ان يكتب تعليق او يشارك منشور ساعدونا تصل خدماتنا لكل محاسب بالوطن العربي ساعدونا ان ننشر العلم بالمجان لكل المحاسبين صفحتنا على الفيس بوك مع تحيات إدارة مجلة المحاسب العربي وائل مراد

عاجل

- بواسطة مدير التحرير

- June 17, 2026

قراءة القوائم المالية

قراءة القوائم المالية هي المنتج النهائي الذي يصدر في نهاية السنة أو الفترة المالية للنظام المحاسبي، ويشتمل على معلومات مالية وغير مالية التي تعتبر إحدى وسائل توصيل المعلومات للأطراف ذات العلاقة. تبدو القوائم المالية لغير المتخصصين من الوهلة الأولى أنها لغز كبير وذلك لأنها تحتوي على: الكثير من الأرقام القليل من الألفاظ حمل الملف من المرفقات وسوف تتعرف على لغز القوائم المالية