النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

جديد

- بواسطة المجلة

- July 13, 2026

سيدة مصرية خبرة أكثر 10 سنوات في مجال الموارد البشرية - تطلب عمل

سيدة مصرية خبرة أكثر 10 سنوات في مجال الموارد البشرية - تطلب عمل - إلمام كامل بقانون العمل الكويتي - خبرة في ادارة فريق عمل - خبرة في التعامل مع الوزارات والجهات الحكومية والإقامات - خبرة في إعداد أتعابة نهاية الخدمة والمستحقات العمالية - خبرة في ادارة الرواتب الشهرية – وكل ما يتعلق بالموارد البشرية للتواصل jobs@aam-web.com

جديد

- بواسطة المجلة

- July 13, 2026

ارتفاع معدلات التضخم في مصر: ضغوط متزايدة على الأسر المصرية

شهدت مصر في الفترة الأخيرة ارتفاعًا ملحوظًا في معدلات التضخم، مما يضع ضغوطًا إضافية على ميزانيات الأسر المصرية. هذا الارتفاع يأتي نتيجة تفاعل عدة عوامل اقتصادية محلية وعالمية، والتي أثرت بشكل مباشر على مستويات الأسعار للسلع والخدمات في السوق المصري. أسباب ارتفاع التضخم يتأثر التضخم في مصر بعدة عوامل رئيسية، منها: انخفاض قيمة العملة المحلية: انخفاض الجنيه المصري أمام العملات الأجنبية زاد من تكلفة الواردات، مما انعكس بشكل مباشر على أسعار السلع المستوردة، لا سيما الغذاء والمواد الخام. ارتفاع تكاليف الإنتاج: زيادة أسعار الطاقة والنقل، جنبًا إلى جنب مع اضطرابات سلسلة التوريد العالمية، أدت إلى ارتفاع تكاليف الإنتاج، مما دفع العديد من الشركات إلى رفع أسعار المنتجات النهائية. السياسات النقدية: قيام البنك المركزي برفع أسعار الفائدة في محاولة لمكافحة التضخم، أدى أيضًا إلى ارتفاع تكاليف الاقتراض بالنسبة للشركات والمستهلكين على حد سواء، مما زاد من تكاليف الاستثمار والاستهلاك. أثر التضخم على الأسر المصرية : ارتفاع معدلات التضخم له تأثيرات مباشرة على الحياة اليومية للأسر المصرية: تآكل القوة الشرائية: مع زيادة الأسعار، تواجه الأسر المصرية صعوبة في تلبية احتياجاتها الأساسية بنفس مستوى الدخل السابق. ما يعني أن الأسر تحتاج إلى إعادة ترتيب أولويات الإنفاق للتكيف مع الأوضاع الاقتصادية الجديدة. زيادة تكاليف المعيشة: ارتفعت تكاليف الغذاء، الإسكان، والنقل بشكل ملحوظ، وهو ما دفع بعض الأسر إلى اللجوء لحلول بديلة كالبحث عن مصادر دخل إضافية أو تقليص الإنفاق على السلع غير الضرورية. استراتيجيات التكيف مع التضخم : لمواجهة التضخم المتزايد، يمكن للأسر المصرية اتباع بعض الاستراتيجيات المالية: وضع ميزانية محددة: تحديد ميزانية شهرية واضحة يساعد الأسر على مراقبة الإنفاق والتحكم في المصاريف. البحث عن بدائل أقل تكلفة: يمكن تقليل الإنفاق على بعض السلع والخدمات من خلال البحث عن بدائل أرخص أو الشراء بكميات أكبر لتحقيق وفورات. الاستثمار في الأصول: قد يكون التحول للاستثمار في أصول تحافظ على قيمتها مثل الذهب أو العقارات وسيلة لحماية الأموال من تآكل قيمتها بفعل التضخم. التوقعات المستقبلية : بالرغم من الجهود المبذولة من قبل الحكومة والبنك المركزي للحد من معدلات التضخم، إلا أن التحديات الاقتصادية العالمية والمحلية تجعل من الصعب السيطرة على هذا الارتفاع في الأمد القصير. من المتوقع أن تظل مستويات التضخم مرتفعة على المدى المتوسط، مما يستدعي المزيد من الجهود للتخفيف من تأثيراتها السلبية على المواطنين. في النهاية، يبقى التضخم واحدًا من أهم التحديات الاقتصادية التي تواجه مصر في الفترة الحالية، ويتطلب تعاونًا بين مختلف الجهات الحكومية والقطاع الخاص لتخفيف العبء عن كاهل المواطنين ودعم استقرار الاقتصاد على المدى الطويل.

جديد

- بواسطة المجلة

- July 13, 2026

دليل معايير التدقيق الدولية على المنشآت الصغيرة ومتوسطة الحجم

دليل معايير التدقيق الدولية على المنشآت الصغيرة ومتوسطة الحجم أعدت لجنة الممارسات الصغيرة ومتوسطة الحجم التابعة للاتحاد الدولي للمحاسبين دليل التطبيق هذا وتمثل لجنة مصالح المحاسبين المهنيين العاملين في الممارسات الصغيرة ومتوسطة الحجم والمحاسبين المهنيين الاخرسن اللذين يقدمون خدمات للمنشآت الصغيرة ومنوسطة الحكم يمكن تحميل هذه الطبعة مجانا من خلال الرابط أدناه نتمنى لكم التوفيق حمل الملف من هنا

جديد

- بواسطة المجلة

- July 13, 2026

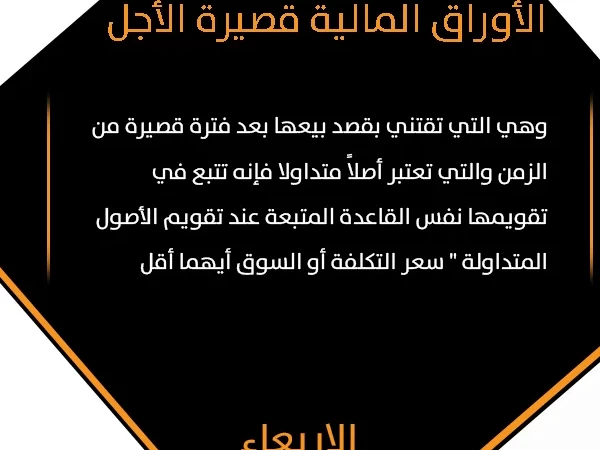

معلومة اليوم 62 - الاربعاء 17 يونيو 2020 - الأوراق المالية قصيرة الأجل

معلومة اليوم 62 - الاربعاء 17 يونيو 2020 - الأوراق المالية قصيرة الأجل وهي التي تقتني بقصد بيعها بعد فترة قصيرة من الزمن والتي تعتبر أصلاً متداولا فإنه تتبع في تقويمها نفس القاعدة المتبعة عند تقويم الأصول المتداولة " سعر التكلفة أو السوق أيهما أقل

جديد

- بواسطة المجلة

- July 13, 2026

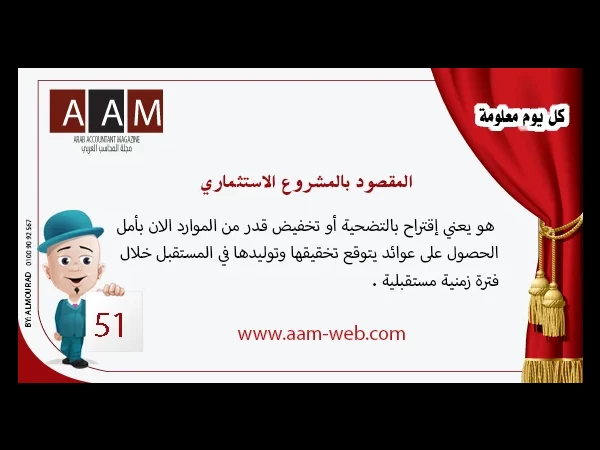

معلومة رقم 51 - المقصود بالمشروع الاستثماري

معلومة رقم 51 - المقصود بالمشروع الاستثماري هو يعني إقتراح بالتضحية أو تخفيض قدر من الموارد الان بأمل الحصول على عوائد يتوقع تخقيقها وتوليدها في المستقبل خلال فترة زمنية مستقبلية .