النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة المجلة

- July 12, 2026

معهد المحاسبين القانونيين ICAEW: 2020 نقطة تحوّل لاقتصادات الشرق الأوسط

معهد المحاسبين القانونيين ICAEW: 2020 نقطة تحوّل لاقتصادات الشرق الأوسط أفـاد معهد المحاسبين القانونيين في انجلترا وويلز ICAEW في أحدث تقاريره للرؤى الاقتصادية، أنه من المتوقع لاقتصاد الشرق الأوسط أن يتعافى بنسبة تقديرية قدرها 2.1% في 2020. وسيكون التحسّن العام في المنطقة مدفوعاً بشكل أساسي بارتفاع أكبر اقتصادين في المنطقة، وهما إيران والسعودية، مع فترة عصيبة في 2019. ومع ذلك، تقول المؤسسة المتخصصة في المحاسبة والتمويل إن نمو أجمالي الناتج المحلي قد انخفض بصورة متواضعة هذا 2019 بنسبة 0.5%، متراجعاً عن النمو المقدر بنحو 0.7% في 2018. وفي دول مجلس التعاون الخليجي، لا يزال النفط هو المحرك الرئيسي للنمو، وبالتالي، فإن الاتجاه المنخفض للأسعار والحدود المفروضة باستمرار على مستويات الإنتاج سيشكلان تحدياً لدول مجلس التعاون الخليجي التي تعتمد اعتماداً كبيراً على عائدات الصناعات الهيدروكربونية لتحقيق التوازن في ميزانياتها العامة. ويوضح تقرير رؤى اقتصادية: الشرق الأوسط للربع الأخير 2019، الذي شارك في إعداده معهد المحاسبين القانونيين ICAEW و "أكسفورد إيكونوميكس"، أن المراجعة العكسية لنمو إجمالي الناتج المحلي في الشرق الأوسط تعود إلى انكماش الاقتصاد الإيراني بنحو 9.3% في 2019، بسبب العقوبات الأميركية الصارمة والتي أثّرت بشدة على النمو الإجمالي الكلي. بالإضافة إلى ذلك، يشهد الاقتصاد السعودي نمواً ضئيلاً يبلغ حوالي 0.1%، متأثراً بتجديد مستويات خفض إنتاج النفط حسب اتفاق "أوبك بلس". ووفقاً للتقرير، فإن الضعف المستمر للاقتصاد العالمي سوف يُسـيطر على أسعار النفط، مما يحافظ على الرياح المعاكسة للاقتصادات المعتمدة على السلع الأساسية لدول مجلس التعاون الخليجي. وفي أعقاب الهجوم على منشآت النفط السعودية في سبتمبر، والتي أوقفت ما يقرب من 5% من الإمدادات العالمية للنفط، قفزت الأسعار بنسبة 15% في يوم واحد، وهو أكبر ارتفاع في 30 عاماً. وعند استعادة الإنتاج، تراجعت أسعار النفط مرة أخرى بسرعة إلى حوالي 60 دولار أميركي للبرميل، مما يدعم توقعات معهد المحاسبين القانونيين ICAEW و "أكسفورد إيكونوميكس" لأسعار النفط لعامي 2019 و 2020 والتي تبلغ 63.8 و 64.6 دولار أميركي للبرميل على التوالي. وفي 2020، من المحتمل أن يتحسّن النمو غير النفطي إلى حوالي 2.8% على أساس سنوي، مرتفعاً من نسبة تقديرية قدرها 2.1% هذا العام، بدعم من الإنفاق الحكومي المرتفع. وفي المملكة العربية السعودية، يبدو أن الإنفاق في 2019 سيكون منخفضاً إلى حد ما وفقاً لميزانية 2020، لكن التحفيزات المتزايدة للأسر والصناعات من شأنها أن توفر دفعة قوية للقطاعات غير النفطية، وأيضاً للاستهلاك الخاص الذي ارتفع بالفعل بنسبة 4.4% على أساس سنوي بالأرقام الحقيقية في النصف الأول من العام. ومع ذلك، وفي ظل تراجع العائدات بسبب انخفاض صادرات النفط، هناك مجال أقل للحفاظ على التحفيزات. ويعتبر هذا الأمر صحيحاً بشكل خاص، بالنظر إلى الميزانيات السيادية الأضعف عموماً مقارنة مع السنوات القليلة الماضية. وتـقـل أسعار النفط بكثير عن مستويات التعادل المالي لمعظم الدول المنتجة هذا العام، وهي الأسعار المطلوبة للوفاء بأهداف الإنفاق - مع إدارة الحسابات المتوازنة. وفي المنطقة، يمكن للكويت وقطر فقط تغطية احتياجات الإنفاق. وبالنسبة إلى المملكة العربية السعودية على سبيل المثال، يتوقع تقرير الرؤى الاقتصادية أن يرتفع العجز المالي إلى 6.8% من إجمالي الناتج المحلي هذا العام من 5.9% في 2018. وقال مايكل آرمسترونغ، المحاسب القانوني المعتمد والمدير الإقليمي لمعهد المحاسبين القانونيين ICAEW في الشرق الأوسط وإفريقيا وجنوب آسيا: "كان 2019 عاماً مليئاً بالتحديات بالنسبة إلى اقتصادات الشرق الأوسط، وذلك بسبب التوترات الجيوسياسية، وجهود خفض إنتاج النفط التي تقودها أوبك، والضعف المستمر في القطاع غير النفطي. ومع ذلك، وعلى الرغم من انخفاض أسعار النفط هذا العام، يسرنا أن نرى علامات الانتعاش في الاقتصاد غير النفطي مدعوماً بالإنفاق الحكومي". وأضاف: "نعتقد أن هناك متسعاً كبيراً للتحسّن. ولتحقيق منظومة اقتصادية أكثر تنوعاً واستدامة، يجب على الحكومات الإقليمية أن تظل سبّاقة في تنفيذ الإصلاحات المالية الضرورية التي تهدف إلى تحقيق التنويع الاقتصادي، ومواصلة دعم اقتصاداتها بمبادرات محفّزة للنمو". وعلى النقيض من ذلك، أصبحت السياسة النقدية محفّزة أكثر. فقد اتبعت بنوك دول مجلس التعاون الخليجي التحركات التي اتخذها الاحتياطي الفيدرالي الأميركي، والتي ينبغي أن تدعم نشاط القطاع الخاص. وانضم بنك الكويت المركزي إلى إجراءات التخفيف في أكتوبر، بعد أن تخطى مرحلتي التخفيض السابقتين، حيث أن سلة العملات التي يتم احتساب قيمة الدينار الكويتي وفقها تسمح ببعض المرونة لتميل عن المسار الذي حدده الاحتياطي الفيدرالي. الاقتصاد الإماراتي ينمو بشكل أكبر في 2020 لا تزال التوقعات المستقبلية لدولة الإمارات العربية المتحدة تبدو متفائلة إلى حد ما، على الرغم من الزخم الضعيف الحالي في القطاع غير النفطي. وقد تم تعديل توقعات معهد المحاسبين القانونيين ICAEW للنمو للعام 2019 بشكل طفيف إلى 1.9% من 2.2%. ومع ذلك، من المتوقع أن يتعافى النمو في 2020 مع نمو الاقتصاد بنسبة 2.2%. وعلى عكس البلدان الأخرى في المنطقة، أنتجت دولة الإمارات العربية المتحدة المزيد من النفط هذا العام مقارنة بالعام الماضي، حيث تضخ إنتاجها بوتيرة ثابتة تبلغ نحو 3.1 مليون برميل في اليوم، بزيادة من ثلاثة ملايين برميل في 2018. ولكن، يعني ذلك عموماً مساهمة إيجابية في النمو من القطاع النفطي، الذي نما بنحو 2.5% على أساس سنوي هذا العام، على عكس المعوقات في قطاعات أخرى. ويُبقي معهد المحاسبين القانونيين ICAEW على توقعاته بأن نمو إجمالي الناتج المحلي غير النفطي سوف يتسارع في 2020 إلى 2.8%. ومع اقتراب تنظيم أول معرض اكسبو عالمي في الشرق الأوسط "اكسبو 2020" في أقل من عام، والذي من المتوقع أن يجذب حوالي 25 مليون زائر (14 مليون من الخارج)، هناك توقعات عالية بأن هذا سيعطي دفعة لاقتصاد الإمارات، وبمساهمة تصل إلى .1.5% في إجمالي الناتج المحلي الكلي في 2020. وتدخلت السلطات المعنية لدعم النشاط غير النفطي في دولة الإمارات العربية المتحدة. فقد بادرت أبوظبي ودبي بتنفيذ حزم مالية، في حين أن خفض سعر الفائدة مؤخراً من قبل الاحتياطي الفيدرالي الأميركي، يليه مصرف الإمارات العربية المتحدة المركزي في ظل ربط عملته بالدولار، يجب أن يدعم نمو ائتمان القطاع الخاص. لكن هذه التدابير لم تؤثر بعد على النشاط غير النفطي في الإمارات. وبدأ التوسع في النشاط غير النفطي في خلق فرص عمل أقوى، وإن كان بمعدل متواضع. وارتفع التوظيف الكلي في القطاع الخاص بنسبة 1% على أساس سنوي في الربع الثاني من 2019، مرتفعاً من 0.1% على أساس سنوي في الربع الأول. وبينما زاد التوظيف الكلي في "القطاعات الأخرى"، والتي تشمل السياحة والعقارات، انخفض في القطاعات المتبقية، بما في ذلك الإنشاءات والخدمات والتصنيع. ولكن على الرغم من بعض التحسن في المعاملات العقارية والتوظيف، تواصل أسعار مبيعات المنازل السكنية انخفاضها في كل من أبوظبي ودبي. ويقول معهد المحاسبين القانونيين ICAEW إنه من غير المرجح أن تشهد ظروف السوق الكثير من الانتعاش في الفترة المتبقية من 2019 والنصف الأول من 2020، مما يعكس النمو القوي المتوقع للعرض، والطلب الضئيل حتى الآن. وقالت مايا سنوسي، المستشارة الاقتصادية لمعهد المحاسبين القانونيين والخبيرة الاقتصادية للشرق الأوسط في أكسفور إيكونوميكس: "يتكيف اقتصاد الإمارات بشكل جيد مع الانخفاض المطول في أسعار النفط منذ العام 2014. ومع اقتراب معرض اكسبو 2020، سيشهد الاقتصاد الإماراتي انتعاشاً في نمو إجمالي الناتج المحلي، في حين تبدو آفاق الاستثمار إيجابية بشكل متزايد. ومع ذلك، يجب ألا نرضخ للوضع الراهن. فمع تزايد التوترات التجارية العالمية، والمخاطر الجيوسياسية وارتفاع أسعار الفائدة، أصبحت الإصلاحات الاقتصادية ضرورية أكثر من أي وقت مضى لضمان نمو أقوى ومستدام وشامل". وفي حين أنه من الصعب تقدير الزخم الذي سيحدثه "اكسبو 2020"، يظل مناخ الاستثمار إيجابياً مع مشاريع تحديث البنية التحتية. وفي 2019، اجتذبت الإمارات 12.7 مليار دولار أميركي من الاستثمارات الأجنبية المباشرة في النصف الأول من العام، بزيادة قدرها 135% على أساس سنوي، بينما ارتفع عدد السياح الوافدين بنسبة 3% في الفترة نفسها ليصل إلى 8.4 مليون.

عاجل

- بواسطة مدير التحرير

- July 12, 2026

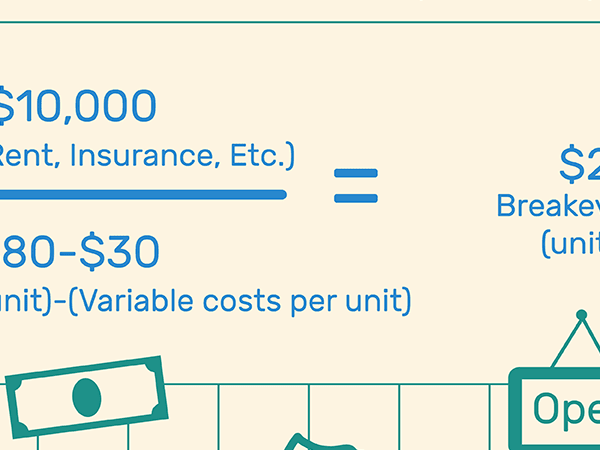

كيف تحسب نقطة التعادل

لحساب نقطة التعادل في الوحدات ، استخدم الصيغة: نقطة التعادل (الوحدات) = التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) أو في المبيعات باستخدام الصيغة: نقطة التعادل ( المبيعات) ) = التكاليف الثابتة ÷ هامش المساهمة. ما هي نقطة التعادل؟ نقطة التعادل هي النقطة التي تساوي فيها إيرادات الشركة تكاليفها. حساب لنقطة التعادل ويمكن أن يتم بإحدى طريقتين. الأول هو تحديد كمية الوحدات التي يجب بيعها ، أو الثاني هو مقدار المبيعات بال الذي يجب أن يحدث. تسمح نقطة التعادل للشركة بمعرفة متى سيبدأ ، أو أحد منتجاتها ، في تحقيق أرباح. إذا كانت إيرادات الشركة أقل من نقطة التعادل ، فإن الشركة تعمل بخسارة. إذا كانت أعلى ، فهي تعمل بربح. كيفية حساب نقطة التعادل في الوحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) التكاليف الثابتة - التكاليف الثابتة هي التكاليف التي لا تتغير عادةً أو تتغير قليلاً فقط. أمثلة على التكاليف الثابتة للعمل هي نفقات المرافق الشهرية والإيجار. سعر المبيعات لكل وحدة- هذا هو المبلغ الذي ستفرضه الشركة على المستهلكين مقابل منتج واحد فقط من المنتجات التي يتم إجراء الحساب لها . التكاليف المتغيرة لكل وحدة- التكاليف المتغيرة هي التكاليف المرتبطة مباشرة بإنتاج منتج ، مثل العمالة المستأجرة لصنع هذا المنتج ، أو المواد المستخدمة. غالبًا ما تتقلب التكاليف المتغيرة ، وعادة ما تكون أكبر نفقات الشركة. الحساب على النحو التالي: إجمالي التكاليف المتغيرة ÷ إجمالي الوحدات المنتجة أمثلة على نقطة التعادل دعونا نعرض بعض الأمثلة عن كيفية حساب نقطة التعادل. Sam's Sodas هي شركة تصنيع المشروبات الغازية في منطقة سياتل. إنه يفكر في تقديم مشروب غازي جديد يسمى Sam's Silly Soda. إنه يريد أن يعرف نوع التأثير الذي سيحدثه هذا المشروب الجديد على مالية الشركة. لذلك ، قرر حساب نقطة التعادل ، حتى يتمكن هو وفريق إدارته من تحديد ما إذا كان هذا المنتج الجديد يستحق الاستثمار. تكاليفه المحاسبية هي كما يلي ، في الشهر الأول سيكون المنتج في الإنتاج: التكاليف الثابتة = 2000 (الإجمالي للشهر) التكاليف المتغيرة = .40 (لكل علبة منتجة) سعر البيع = 1.50 (علبة) حساب نقطة التعادل في الوحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة 2000/(1.50-40) أو2000/1.10 = 1818 وحدة هذا يعني أن سام يحتاج إلى بيع ما يزيد قليلاً عن 1800 علبة من الصودا الجديدة في شهر واحد ، للوصول إلى نقطة التعادل. حساب نقطة التعادل المبيعات التكاليف الثابتة Mar هامش المساهمة سعر ثابت (أنظر فوق) هامش المساهمة هامش المساهمة هو الفرق بين سعر المنتج وتكلفة صنعه . الحساب على النحو التالي: (سعر البيع لكل وحدة - التكاليف المتغيرة لكل وحدة) / سعر البيع لكل وحدة أمثلة على نقطة التعادل دعونا نعرض بعض الأمثلة عن كيفية حساب نقطة التعادل. Sam's Sodas هي شركة تصنيع المشروبات الغازية في منطقة سياتل. إنه يفكر في تقديم مشروب غازي جديد يسمى Sam's Silly Soda. إنه يريد أن يعرف نوع التأثير الذي سيحدثه هذا المشروب الجديد على مالية الشركة. لذلك ، قرر حساب نقطة التعادل ، حتى يتمكن هو وفريق إدارته من تحديد ما إذا كان هذا المنتج الجديد يستحق الاستثمار. تكاليفه المحاسبية هي كما يلي ، في الشهر الأول سيكون المنتج في الإنتاج: التكاليف الثابتة = 2000 (الإجمالي للشهر) التكاليف المتغيرة = .40 (لكل علبة منتجة) سعر البيع = 1.50 (علبة) حساب و التعادل نقطة في وحدات التكاليف الثابتة ÷ (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة) 2000 / ( 1.50 - 40 دولار) أو 2000 / 1.10 دولار = 1818 وحدة هذا يعني أن سام يحتاج إلى بيع ما يزيد قليلاً عن 1800 علبة من الصودا الجديدة في شهر واحد ، للوصول إلى نقطة التعادل. حساب و التعادل نقطة بال المبيعات التكاليف الثابتة ÷ هامش المساهمة (سعر المبيعات لكل وحدة - التكاليف المتغيرة لكل وحدة ، مع الرقم الناتج ثم مقسومًا على سعر المبيعات لكل وحدة) 2000 / .7333 = 2727 دولارًا هذا يعني أن فريق Sam يحتاج إلى بيع ما قيمته 2727 دولارًا من Sam's Silly Soda في ذلك الشهر ، لتحقيق التعادل. أي شيء بعد هذا المبلغ سيكون ربحًا للشركة. لتأكيد هذا الرقم: يمكنك أن تأخذ 1818 وحدة من الحساب الأول ، وتضرب ذلك في سعر البيع 1.50 ، لتحصل على مبلغ 2727 دولارًا.

عاجل

- بواسطة الادمن

- July 12, 2026

نقطة التعادل او تحليل التعادل (Break Even Point Analyses.)

نقطة التعادل او تحليل التعادل (Break Even Point Analyses.) تعريف ومفهوم نقط التعادل : - هي حجم المبيعات الذي يتعادل عنده الإيراد الكلي مع التكاليف الكلية. أي انه عند هذه النقطة فان المنشأة لا تحقق ربح أو خسارة وبالتالي فان أي مستوى إنتاج يقل عن نقطة التعادل تحقق المنشأة معه خسارة تزداد بزيادة البعد عن هذه النقطة. وبالمقابل فان أي مستوى إنتاج يزيد عن نقطة التعادل تحقق معه المنشأة ربح يزداد بزيادة البعد عنها. وتعرف ايضا بأنها " النقطة التي عندها تتساوى الإيرادات الكلية مع التكاليف الكلية "و بمعنى آخر فإنها النقطة التي عندها لا تحقق المنشأه أي ربح يعني الربح يساوي. و تحليل التعادل يعتمد على كلا من التكاليف الثابتة و التكاليف المتغيرة ، و من المعروف أن التكاليف الثابته هى التى تتحملها المنشأه من في سبيل الحصول على الطاقة الإنتاجة. المفهوم : *يعتبر تحليل العادل احد الادوات التحليلة الهامة التي تساعد الإدارة في فهم واستيعاب وتقييم العلاقات التي تربط بين التكاليف وحجم النشاط ونتيجة تفاعلهما علي مقدار الارباح المحققة وبيان التغيرات المحتملة او المخططة التي توثر علي مقدار الربح المتوقع ، ويعتبر من الأدوات التحليلية الهامة في عملية التخطيط طالما ان التركيز هو علي العلاقات بين التكاليف ومستوي النشاط والأرباح. *أن تحليل التعادل يحدد حجم الإنتاج والمبيعات الذي يجعل الإيرادات الكلية مساوية إلى التكاليف الكلية . أي يجعل الربح يساوي إلى الصفر المتغيرات في تحليل التعادل Variables in Break Even Analyses. -سعر بيع الوحدة -مستوي النشاط -مستوي التكلفة -ضرورة تبويب وتصنيف عناصر التكاليف حسب سلوك التكاليف نقطة هامة في تحليل التعادل :- (قبل حساب نقطة التعادل لابد من التعرف على نوعين من التكاليف المرتبطة بحجم الإنتاج: التكاليف المتغيرة: هي التكاليف التي تتغير مع تغير حجم النشاط وبنفس النسبة مثل المواد المباشرة والأجور المباشرة. التكاليف الثابتة: هي التكاليف التي لا تتغير بتغير حجم النشاط فهي تبقى ثابتة في مجموعها بالرغم من الزيادة أو النقص في حجم النشاط مثل الإيجار و الرواتب و التأمين.) استخدامات نقطة التعادل :تواجه بعض المؤسسات مشكلات التوسع في المبيعات وإدخال منتجات جديدة، كما تواجه بعض المؤسسات الأخرى مشكلات تقليص مبيعاتها، ويستطيع تحليل التعادل أن يساعد هذه المؤسسات للوصول الى : - تحديد كمية الإنتاج الواجب بيعها لتغطية مصروفات التشغيل دون أن يشمل ذلك المصروفات المالية . - احتساب صافي الربح المتوقع تحقيقه قبل الفوائد والضرائب عند مستويات الإنتاج المختلفة. - تعرف عدد الوحدات أو حجم المبيعات الواجب الوصول إليها لتحقيق حجم معين من الارباح . أما الاستعمالات العامة لهذه الأداة فهي : 11- تحليل الاستثمارات الرأسمالية كأداة مكملة (وليس كأداة بديلة) لأدوات التقييم الاستثماري، مثل صافي القيمة الحالية، ومعدل العائد الداخلي، لان تحليل التعادل يحدد حجم المبيعات اللازمة لجعل المشروع مجديا . 22-تقييم برامج تغيير أساليب الإنتاج خاصة عندما يتطلب الأمر الانتقال الى تكنولوجيا تتضمن تكاليف ثابتة أعلى وتكاليف متغيرة أقل، أو العكس . 33- تسعير المنتجات، إذ يمكن تحديد سعر المنتج لتحقيق هدف محدد في الربح قبل الفوائد والضرائب، كما يمكن بواسطته تحديد أفضل الأسعار لدخول السوق . 4- تحديد أجور العمال وزياداتهم من خلال دراسة أثر التغير في التكلفة الناتجة عن هذه الزيادة . 5- تحديد هيكل الكلفة بين ثابتة ومتغيرة وأثر تغير إحداها في الأخرى، وفي ربحية المشروع . 66- تقييم أثر تخفيض الكلفة المتغيرة وبيان الكلفة الثابتة في حالة اتخاذ الإدارة القرار بالتركيز على الكثافة الرأسمالية بدلا من الكثافة العمالية . 7- اتخاذ القرارات الخاصة بالتصنيع أو الشراء (MAKE OR BUY). 8- اتخاذ القرارات بخصوص عقود البيع . 9- اتخاذ القرارات الخاص بإنتاج أصناف جديدة أو التوقف عن إنتاج بعضها . 100- التوسع في حجم العمليات، خاصة عندما يتطلب هذا التوسع زيادة الاستثمار في الموجودات الثابتة، ويكون دور تحليل التعادل هنا هو الحكم على مناسبة هذه الاستثمارات . 11- إعداد قوائم الدخل التقديرية . 12- إعداد كشوفات التدفق النقدي . كيفية حساب نقطة التعادل :حجم التعادل بالكمية = التكاليف الثابتة ÷(سعر بيع الوحدة-التكلفة المتغيرة للوحدة ) بمعني = التكاليف الثابتة÷الربح الحدي للوحدة حجم العادل بالقيمة =التكاليف الثابتة ÷ 11-(التكاليف المتغيرة –سعر بيع الوحدة ) معادلات تحديد نقطة التعادل : أ-عدد الوحدات اللازمة لتحقيق حجم التعادل (نقطة التعادل بالوحدات) = ت ث = تكاليف ثابتـة سعر بيع الوحدة – ت م للوحدة الربح الحدي أي أن الربح الحدي = الفرق بين سعر بيع الوحدة والتكلفة المتغيرة للوحدة وعند تحديد عدد الوحدات التي تحقق التعادل يمكن تحديد قيمة مبيعات نقطة التعادل كما يلي : قيمة مبيعات نقطة التعادل = عدد وحدات التعادل (من الخطوة السابقة ) × سعر البيع و لتحديد حجم المبيعات الذي يحقق الربح المخطط للمنشأة يتم الاعتماد على المعادلة الآتية : تكاليف ثابتـة + الربح المخطط منقول