النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

عاجل

- بواسطة المجلة

- July 14, 2026

أهمية استخدام الحاسب الآلي في مجال مراقبة المخزون

أهمية استخدام الحاسب الآلي في مجال مراقبة المخزون أصبح استخدام الحاسب الآلي في المجالات الإدارية المختلفة بشكل عام والمستودعات بشكل خاص يمثل أهمية خاصة لدى العديد من الشركات والمؤسسات وذلك للأسباب التالية: 1- تخفيض الأعمال الكتابية اللازمة في عمليات الاستلام والصرف. 2- تخفيض تكاليف التخزين. 3- إحكام الرقابة على الأصناف المخزنة. 4- سرعة تزويد الإدارة بتقارير شاملة الأصناف المخزنة. استخدامات الحاسب الآلي في مجال المستودعات: وتتركز أهم استخدامات الحاسب الآلي في مجال المستودعات فيما يلي: 1- تقدير معدلات الاستخدام للأصناف. 2- قياس الاختلافات بين معدلات الاستخدام المتوقعة والفعلية. 3- احتساب معدلات التخزين ( الحد الأعلى للمخزون والحد الأدنى وحد الطلب ). 4- سهولة الحصول على معلومات مباشرة عن الأصناف المخزنة. 5- سهولة الاطلاع على معلومات عن قيمة الأصناف المخزنة أو رأس المال المستثمر في المخزون. 6- تسهيل عمليات جرد المستودعات. زيـارة ميدانيـة رقـم (1) يقوم المدرب بتقسيم المتدربين إلى عدة مجموعات صغيرة ويكلفهم بالقيام بزيارة ميدانية لإحدى الشركات العاملة في المنطقة والتي تستخدم الحاسب الآلي في مجال المستودعات ويطلب منهم بعد ذلك كتابة تقرير يتناول النقاط التالية: 1- أهم النماذج التي يتم استخدامها عن طريق الحاسب. 2- الفوائد التي تحققت للشركة بعد قيامها باستخدام الحاسب الآلي في مجال المستودعات. 3- أهم التقارير التي يوفرها الحاسب للإدارة.

عاجل

- بواسطة مدير التحرير

- July 14, 2026

الإفصاح الكامل في القوائم المالية

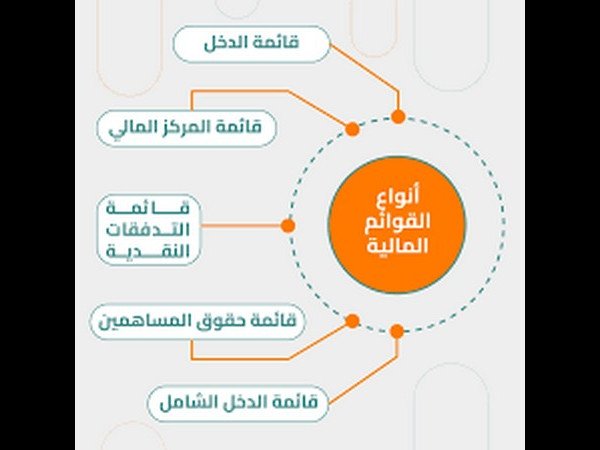

الإفصاح الكامل في القوائم المالية يعني مبدأ الإفصاح الكامل أن تكون القوائم المالية شاملة على كافة المعلومات اللازمة للتعبير الصادق, والتي تمكن من عطاء مستخدمي هذه القوائم صورة واضحة صحيحة عن المنشأة. وهناك ثلاث مستويات للإفصاح هي: 1- الإفصاح الكافي: الأكثر شيوعاً في الاستخدام ويشير إلى الحد الأدنى من المعلومات الواجب الإفصاح عنه. 2- الإفصاح العادل: يقدم المعلومات التي تفي باحتياجات الأطراف المعنية على قدم المساواة ( لمستخدموا القوائم ). 3- الإفصاح الكامل: شمولية القوائم المالية, لعرض كافة المعلومات الملائمة لمستخدمي القوائم المالية. ولا شك أن: مستوى الإفصاح العادل و الكامل يعتبران أكثر إيجابية من مستوى الإفصاح الكافي. تزايد متطلبات الإفصاح: تختلف مبررات تزايد متطلبات الإفصاح في السنوات الأخيرة, من أهمها: أ ـ تعقد المعاملات المالية. ب ـ الحاجة إلى معلومات وقتية. جـ ـ المحاسبة وسيلة للتوجيه والرقابة. مبدأ الإفصاح الكامل ومشاكل التطبيق المصاحبة: من أهم المشاكل المصاحبة لتحقيق مبدأ الإفصاح الكامل. أولاً: تكاليف الإفصاح جوهرية في بعض الحالات, مع الصعوبة في تحديد المنافع والعوائد المتولدة عنه. ثانياً: مازالت المهنة في مرحلة تطوير معايير وإرشادات تحدد مدى أهمية وطريقة وضرورة الإفصاح. متطلبات وكيفية الإفصاح: من المتعارف محاسبياً أن تقديم كافة المعلومات الأساسية عن المنشأة في القوائم المالية الأساسية الأربعة هي: قائمة المركز المالي . قائمة الدخل. قائمة التدفقات النقدية. قائمة التغيرات في حقوق الملكية. الأمر الذي كان يمثل صعوبة بالغة, إذا كيف يمكن تركيز الأحداث الاقتصادية الكثيرة و المتنوعة في تقارير موجزة. ومن هنا يمكن القول أنة بالإضافة إلى القوائم المالية الأساسية يتسع نطاق التقرير المالي ليشمل معلومات أخرى كمية ووصفية يتم الإفصاح عنها بالأساليب التالية: 1 ـ الإيضاحات المرفقة بالقوائم المالية. والتي تعتبر جزءً لا يتجزأ من القوائم المالية وتشمل: أ ـ الملاحظات المرفقة بالقوائم المالية: مثل 1- التغييرات في السياسات المحاسبية. 2- الاحتمالات الشرطية. 3- طرق تقييم المخزون. 4ـ عدد الأسهم المصدرة والمتداولة. 5ـ المقاييس البديلة للتكلفة التاريخية. ب ـ المعلومات الإضافية في شكل جداول أو ملاحق مرفقة: مثل 1 - الإفصاح عن أثر التغييرات في الأسعار. 2- معلومات عن احتياطيات الغاز و البترول. 3 ـ الوسائل الأخرى في التقرير المالي: أ. خطاب مجلس الإدارة للمساهمين: (عن الأحداث غير مالية, توقعات الوضع الاقتصادي ومستقبل البضاعة, خطط النمو, الموازنة الرأسمالية, التغييرات في سياسات الشركة وفي المراكز الإدارية العليا ). ب. تحليلات ومناقشات الإدارة: ( للجوانب الثلاثة هي: السيولة, مصادر رأس مال العامل, نتائج التشغيل ). جـ. مسئوليات الإدارة عن القوائم المالية: ( مثل إجراءات وضع وتقييم نظام للرقابة الداخلية ). د - المسئولية الاجتماعية: ( للجوانب البيئية والاجتماعية المحيطة بالمنشأة مثل: قرارات استثمار, قرارات منح قروض... تجاه منشآت معينة ). وتتمثل مسؤولية الشركة نحو المشاكل والظروف المحيطة ( بالمسئولية تجاه التلوث البيئي , والموارد البشرية , والتفاعل مع المجتمع ). تقرير المراجع الخارجي: ويعتبر تقريره احد المصادر الهامة للمعلومات, فالمراجع شخص مهني يقوم بالفحص المستقل للبيانات المحاسبية المقدمة بواسطة المنشأة, ليقوم بإصدار رأي غير متحفظ أو إيجابي. معيار العرض والإفصاح العام في المملكة: نظراً لاختلاف البيئات و التشريعات القانونية, والظروف الاقتصادية والمشاكل المحاسبية السائدة عند إعداد هذه المعايير والمبادئ المحاسبية وقد استشعرت وزارة التجارة أهمية المتغيرات البيئية. وقد صدر قرار وزير التجارة رقم 692 بتاريخ 28/2/1406 هــ باعتماد بيان أهداف ومفاهيم المحاسبة المالية الذي تم على ضوءه إعداد معيار العرض والإفصاح العام, باعتباره مرجعاً رسمياً يتم الاسترشاد به من قبل جميع المحاسبين. فقد قامت بمتابعة معيار العرض و الإفصاح العام في التطبيق خلال فترة الاسترشاد للتأكد من مدى صلاحيته للتطبيق الإلزامي , وبعد الدراسة الملائمة والمتأنية صدر قرار وزير التجارة رقم 852 بتاريخ 7/10/1410 هـ بالالتزام بمتطلبات العرض والإفصاح العام عند إعداد القوائم المالية للمنشات ومراجعتها وليكون بذلك أول معيار سعودي يحكم الممارسة المحاسبية . أ ــ مقدمة عامة من المعيار: يحدد معيار العرض والإفصاح العام . متطلبات العرض والإفصاح العام في القوائم المالية للمنشات الهادفة للربح والعرض والإفصاح العام المتعلقة بالقوائم المالية الموحدة والقوائم المالية للمنشآت التي لا تزال في مرحلة الإنشاء. يحدد كيفية معالجة التغييرات المحاسبية, والمكاسب أو الخسائر المحتملة. متطلبات إيضاح تعريف الوحدة وطبيعة عملها. الارتباطات والأحداث اللاحقة لإعداد القوائم المالية. ب ــ نطاق المعيار: ينطبق هذا المعيار. على القوائم المالية للمنشآت الهادفة للربح على اعتبارات محددة للأهمية النسبية يجب أخذها في الاعتبار. 1ــ إبراز البنود أو الأجزاء أو المجموعات الواجب عرضها في القوائم المالية. 2ــ أو دمجها مع بنود أو أجزاء أو مجموعات معروضة في القوائم المالية. ولا تنطبق هذه الاعتبارات على المواضيع الأخرى التي يتعرض لها معيار العرض والإفصاح العام. ــ محتويات المعيار: تم تقسيم المعيار إلى أربعة أقسام رئيسية هي: 1 ــ معيار العرض العام. 2 ــ معيار الإفصاح العام. 3 ــ متطلبات العرض و الإفصاح العام للقوائم المالية الموحدة. 4 ــ متطلبات العرض و الإفصاح العام للمنشآت التي لاتزال في مرحلة الإنشاء. معيار العرض العام: ويختص معيار العرض العام بتحديد متطلبات عرض المعلومات في القوائم المالية مجتمعة ومتطلبات عرض المعلومات في كل قائمة على حدة. أولاً: المتطلبات العامة للعرض من حيث: أ – المجموعة الكاملة للقوائم المالية. ب – ترتيب عرض القوائم المالية. جـ - اعتبارات الأهمية النسبية. د – الأسس العامة لعرض المعلومات في القوائم المالية. ثانياَ: متطلبات العرض العام للقوائم المالية كل على حدة من حيث: أ ـ عرض المعلومات في قائمة المركز المالي. ب - عرض المعلومات في قائمة الدخل. جـ - عرض المعلومات في قائمة مصادر واستخدام الأموال. د ـ عرض التغييرات في حقوق أصحاب رأس المال. هــ - عرض المعلومات في قائمة الأرباح المبقاة. معيار الإفصاح العام: ويختص معيار الإفصاح العام بتحديد متطلبات الإفصاح في القوائم المالية, حيث يتضمن الإيضاحات المرفقة. 1- في شكل ملاحظات مرفقة. 2 - معلومات إضافية في شكل جداول أو ملاحق مرفقة على معلومات أخرى كمية ووصفية. وقد حدد معيار الإفصاح العام متطلبات الإفصاح في القوائم المالية لكل مما يلي: أ ـ طبيعة نشاط المنشأة. ب ـ السياسات المحاسبية الهامة . جـ - التغييرات المحاسبية ومعالجتها محاسبياً. د ـ الأحداث اللاحقة. هـ - المكاسب والخسائر المحتملة ومعالجتها محاسبياً. و ـ الارتباطات المالية. متطلبات المعيار المتعلقة بالقوائم المالية الموحدة: اختص بتحديد المتطلبات الإضافية خلافاً لمتطلبات العرض والإفصاح. متطلبات العرض والإفصاح العام للشركات في مرحلة الإنشاء: تحديد متطلبات العرض و الإفصاح والإيضاح التي تتميز به القوائم المالية للشركات في مرحلة الإنشاء بالإضافة إلى مقتضيات العرض و الإفصاح العام. الخاتمة. قد تجاهل هذا المعيار بعض متطلبات الإفصاح المناسبة، إلا أن صدور مثل هذا المعيار يعتبر بحق حدثاً ريادياً هاماً لتطوير الممارسة المحاسبية في المملكة والرقي بها وضرورة الإسراع في إيجاد معايير محاسبية أخرى تكون ملائمة للمتغيرات البيئية في المملكة وحسب الحاجة إليها . أستاذة المادة / الجوهرة بنت حسن القحطاني

القوائم المالية

- بواسطة وائل مراد

- July 14, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.

جديد

- بواسطة المجلة

- July 14, 2026

كيفية إعداد الميزانية العمومية

كيفية إعداد الميزانية العمومية تستخدِم المحاسبة اصطلاح "الأصول" Assets ، للتعبير عن الممتلكات، و"الخصوم" Liabilities، للتعبير عن حقوق الآخرين. كما يُستخدم اصطلاح "حقوق الملكية" Owner’s Equity، للتعبير عن حقوق صاحب أو أصحاب المنشأة. ومن ثم، يمكن وضع المعادلة المحاسبية في الشكل التالي: الأصول = الخصوم + حقوق الملكية ويطلق على القائمة المحاسبية، التي تبين أصول المنشأة في جانب، وخصوم المنشأة وحقوق الملكية في جانب أخر، اسم قائمة المركز المالي. وانطلاقاً من المعادلة المحاسبية، فإن جانبي القائمة يكونان، دوماً، متساويين. وبسبب تساوى أو توازن جانبي قائمة المركز المالي، يطلق عليها، كذلك اسم الميزانية، وتشمل الميزانية العناصر التالية: أولاً: الأصول Assets تعرف الأصول بأنها الموارد الاقتصادية للمشروع، التي يتم الاعتراف بها، وقياسها، طبقاً للمبادئ المحاسبية المتعارف عليها. وتتكون الأصول من العناصر التالية: · الأصول المتداولة: Current Assets وتتكون من النقدية والأصول الأخرى، المتوقع تحويلها إلى نقدية، خلال دورة العمليات العادية للمنشأة، أو خلال سنة واحدة، إذا كانت دورة العمليات تستغرق أكثر من سنة. وتُدرج الأصول المتداولة، في الميزانية، طبقاً لدرجة سيولتها، أو سرعة تحويلها إلى نقدية، وفقاً للترتيب التالي: أ. النقدية:Cash وهي تمثل أموالاً حاضرة، يتم قبولها، فوراً، كوسيلة من وسائل السداد. وتشمل النقدية: العملات المعدنية، وأوراق البنكنوت، والشيكات، والودائع تحت الطلب في البنوك. ب. الأوراق المالية:Marketable Securities تستطيع المنشآت، التي لديها فائض مؤقت من الأموال، وترغب في تحقيق عائد منها، أن تشترى أنواعاً معينة من الأسهم والسندات وأذون الخزانة. ونظراً إلى أن هذا النوع من الأوراق المالية، يتمتع بدرجة عالية من السيولة، لإمكان بيعها في أي وقت، فإنها تُعَدّ ضمن الأصول المتداولة. ج. حسابات المدينين:Accounts Receivable تمثل المبالغ المستحقة على العملاء، مقابل الخدمات التي تُؤَدّى لهم أو البضاعة المباعة لهم بالأجل. وعندما تتعامل المنشأة مع عدد محدود من العملاء، يمكنها إدراج أسمـائهم في قائمة المركز المالي. أمّا إذا كان عدد العملاء كبيرا، فتُحذف الأسماء من قائمة المركز المالي ويُكتب رقم واحد، يمثل مجموع حسابات المدينين. ونظراً إلى أن حسابات المدينين تستحق السداد، عادة، خلال فترة قصيرة، أقل من سنة، فإنها تُعَدّ ضمن الأصول المتداولة. د. أوراق القبض:Notes Receivable تمثل ورقة القبض تعهدا كتابياً من العميل، بسداد مبلغ محدد في تاريخ محدد. ونظراً إلى أنه يمكن تحويل ورقة القبض، عادة، بالتظهير، إلى طرف آخر أو إلى البنك، والحصول على صافي قيمتها، فإنها تمثل أحد بنود الأصول، الذي يمكن تحويله إلى نقدية فوراً. ومن ثَمّ، فإنها تُعَدّ ضمن الأصول المتداولة. هـ. مخزون البضاعة:Inventory هي البضاعة المتبقية لدى المنشأة، التي تعرض سلعاً للبيع، في أي لحظة، سواء على الأرفف أو في المخازن. · الأصول الثابتة: Fixed Assets يطلق اصطلاح الأصول الثابتة على الأصول المعمرة، التي تُشْتَرَى بغرض الاستعمال، وليس بغرض البيع. وتُدرج الأصول الثابتة في الميزانية مرتبة طبقاً للبنود الأقل ثباتاً، أي التي تبقى في المنشأة لفترة أقصر، أولا، ثم التي تبقى لفترة أطول، وهكذا. لذا، تظهر الأصول الثابتة في الميزانية، عقب الأصول المتداولة، طبقاً للترتيب التالي: أ. السيارات ووسائل النقل:Cars & Means of Transportation إذا كانت السيارات، ووسائل النقل الأخرى، التي تُستخدم في تنفيذ عمليات المنشأة، أو في توصيل البضائع للعملاء، مملوكة للمنشأة، فإنها تُعَدّ ضمن الأصول الثابتة. ب. الأثاث والتركيبات :Furniture & Fixtures مثل: المقاعد، والمكاتب، وفترينات العرض. ونظراً إلى أن هذه البنود لا تشترى بغرض البيع، وإنما للاستخدام، فإنها تُعَدّ ضمن الأصول الثابتة. ج. المباني والأراضي:Land & Buildings إذا كانت مباني المنشأة مملوكة لها، وليست مؤجرة، فإنها تُعَدّ ضمن الأصول الثابتة وكذلك الحال بالنسبة إلى الأرض، المقام عليها المباني. · الأصول غير الملموسة: Intangible Assets يطلق اصطلاح الأصول غير الملموسة على الأصول، التي تفتقد الكيان المادي الملموس. مثال ذلك: شهرة المحل، وحقوق الاختراع، والعلامات التجارية. وتوضع هذه المجموعة بعد الأصول الثابتة. ثانياً: الخصوم Liabilities تعرف الخصوم، بأنها تعهدات اقتصادية على المشروع، يُعترف بها وتُقدّر طبقاً لمبادئ المحاسبة المتعارف عليها. وخصوم المنشأة هي الديون أو الالتزامات على المنشأة تجاه الآخرين. وتتكون الخصوم من العناصر التالية: § الخصوم المتداولة Current Liabilities يستخدم اصطلاح الخصوم المتداولة للإشارة إلى الالتزامات، التي يتطلب الوفاء بها استخدام الأصول المتداولة، أو اللجوء إلى خصوم متداولة جديدة. وتُبوّب الالتزامات المنتظر سدادها، خلال سنة واحدة أو أقل، تحت الخصوم المتداولة بحسب حلول موعد تصفيتها أو سدادها. فتظهر الالتزامات المنتظر سدادها أولا، يليها الالتزامات المنتظر سدادها، بعد ذلك، وهكذا. ومن الأمثلة الشائعة للخصوم المتداولة ما يلي: أ. حسابات الدائنينAccounts Payable نظراً إلى أن حسابات الدائنين تستحق السداد، عادة، خلال فترة قصيرة (أقل من سنة)، فإنها تُدرج ضمن الخصوم المتداولة. وإذا كان عدد الدائنين محدوداً، تُدرج أسماؤهم في قائمة المركز المالي، ضمن مجموعة الخصوم المتداولة. أمّا إذا كان عدد الدائنين كبيراً، فإن قائمة المركز المالي تبين مجموع المبالغ المستحقة للدائنين، باسم مجموعة الخصوم المتداولة. ب. أوراق الدفعNotes Payable تنشـأ ورقة الدفع، عندما تتعهد المنشأة، كتابةً، بدفع مبلغ محدد في تاريخ مُحَدَّد، أو عندما تقترض من البنك، لفترة قصيرة، وتتعهد كتابياً بالسداد في تاريخ محدد. وتُبوّب أوراق الدفع ضمن الخصوم المتداولة، ما لم تكن فترة ورقة الدفع أطول من سنة. § الخصوم الثابتة Fixed Liabilities يطلق على الديـون المستحقة على المنشأة، التي تستغرق فترة سدادها أكثر من سنة، "ديون طويلة الأجل" أو "خصوم ثابتة". وإذا كان جزء من الخصوم الثابتة يستحق السداد في مدى سنة أو أقرب من تاريخ قائمة المركز المالي، فإن المبلغ المستحق يدرج ضمن الخصوم المتداولة. ومن أمثلة الخصوم الثابتة ما يلي : أ. القروض بِرَهْنSecured Accounts Payable القرضُ بِرَهْن، هو دين في ذمة المنشأة، مضمون ببند أو أكثر من الأصول. وقد تقترض المنشأة من أحد البنوك برهن أحد الأصول الثابتة، ثم تفشل في سداد القرض، فيتخذ البنك الإجراءات القانونية، للحصول على الأصل المرهون، ثم يبيعه استيفاءً لقيمة الدين من حصيلة البيع، ويعود أي جزء متبقٍّ من ثمن البيع إلى المنشأة. ب. قروض السنداتBonds Payable تقترض الشركات المساهمة من الجمهور، من طريق إصدار سندات، تتعهد فيها بسداد القرض، بعد فترة طويلة (خمس أو عشر سنوات). وقد تكون السندات مضمونة ببعض أصول المنشأة، أو غير مضمونة. فالسمعة الائتمانية الطيبة للشركة المساهمة طيبة، قد تعفيها من تقديم ضمان عيني. رأس المال العامل : Working Capital لا يُعدّ رأس المال العامل أحد المجموعات التي تظهر، عادة، في قائمة المركز المالي، وإنما تُحسب قيمة رأس المال العامل، بطرح الخصوم المتداولة من الأصول المتداولة، باستخدام المعادلة التالية: صافي رأس المال العامل = الأصول المتداولة - الخصوم المتداولة. ثالثاً: حقوق الملكية :Owner’s Equity هي باقي قيمة الأصول، بعد استبعاد قيمة الالتزامات. لذا، فإن قيمة حقوق الملكية تتوقف على تقييم الأصول والالتزامات. فعندما يستثمر أصحاب الملكية أموالاً في مشروع، فإن تقييم الأصول هو الذي يحدد المبلغ المضاف إلى حقوق الملكية. وحينما يتم تلخيص نتائج العمليات، فإن الزيادة في قيمة الأصول، هي التي تحدد مبلغ صافي الدخل المضاف إلى حقوق الملاك. ويختلف تسجيل بيانات حقوق الملكية في الميزانية، طبقاً للشكل القانوني للمنشأة، وما إذا كانت منشأة فردية، أو شركة أشخاص، أو شركة مساهمة، كالتالي: § في المنشأة الفرديةSole Proprietorship، المملوكة لشخص واحد، يُسَجّل رأس مال صاحب المنشأة تحت اسم حقوق الملكيةowner’s Equity. § وفي شركات الأشخاصPartnerships، المملوكة لشخصين فأكثر، تُسَجّل حقوق الملكية، كمبلغ لكل مالك، بصفة مستقلة تحت اسم حقوق ملكية الشركاءPartners’ Equity. § أمّا في شركات المساهمةCorporations، فيستخدم اصطلاح "حقوق حملة الأسهم"Stockholders Equity، بدلاً من مصطلح حقوق الملكيةOwner’s Equity. ومن غير المعتاد أن يظهر في الميزانية حق الملكية لكل مساهم، على حدة، خاصة في حالة شركات المساهمة الكبيرة، التي تضم عدة ملايين من حملة الأسهم. ويتم إعداد القوائم المالية (ومن ضمنها الميزانية) بالإعتماد على أرصدة الحسابات في ميزان المراجعة. ومن خلال المعادلة المحاسبية المذكورة أعلاه الأصول = الخصوم + حقوق الملكية منقول

نظام XBRL الكويت

- بواسطة وائل مراد

- July 14, 2026

نظام XBRL في الكويت : الاستعداد لبوابة قيد قبل يناير 2027

ما هو نظام XBRL؟ لماذا فرضته وزارة التجارة على جميع الشركات الكويتية؟ وكيف تستعد قبل الموعد الإلزامي في يناير 2027 ؟ نظام XBRL الكويت نظام "قيد" (QAYD) بتقنية XBRL في الكويت: الثورة الرقمية في التقارير المالية في إطار التحول الرقمي الذي تشهده دولة الكويت، أطلقت وزارة التجارة والصناعة مشروع "قيد" (QAYD)، المنصة الوطنية لإيداع القوائم المالية إلكترونياً باستخدام تقنية XBRL (eXtensible Business Reporting Language). يمثل هذا النظام نقلة نوعية في طريقة إعداد وتقديم التقارير المالية، وسيصبح إلزامياً لجميع الجهات القانونية اعتباراً من 1 يناير 2027. ما هو نظام "قيد" وتقنية XBRL؟ و التحول الرقمي للشركات الكويتية XBRL هي لغة عالمية مفتوحة للتقارير المالية والأعمال، تعتمد على "التصنيفات" (Taxonomies) التي تحول البيانات المالية إلى معلومات منظمة وقابلة للقراءة الآلية. بدلاً من ملفات PDF أو ورقية تقليدية، ينتج النظام بيانات يمكن للحواسيب استخراجها وتحليلها فوراً. مشروع "قيد" هو البوابة الرسمية الوحيدة المعتمدة من وزارة التجارة والصناعة (qayd.moci.gov.kw). قرارات وزارة التجارة والصناعة الكويتية يهدف إلى: تعزيز الشفافية والحوكمة. تقليل الأخطاء البشرية. تسهيل عمليات التدقيق والرقابة من قبل الجهات الحكومية والمستثمرين. دعم اتخاذ القرارات الاقتصادية المبنية على بيانات دقيقة ومقارنة. كيفية استخدام النظام والموقع الرسمي زيارة البوابة: ادخل إلى qayd.moci.gov.kw. التسجيل والمصادقة: استخدم الهوية الرقمية أو الحسابات المعتمدة للجهات القانونية. إعداد التقرير: أعد قوائمك المالية وفق المعايير الدولية للتقارير المالية (IFRS)، ثم قم بتعيين (Mapping) البيانات حسب تصنيفات XBRL المعتمدة في الكويت. التحقق والإيداع: يقوم النظام بفحص آلي للبيانات، ثم يتم الإيداع الإلكتروني. المهلة: يجب إيداع القوائم خلال ستة أشهر من نهاية السنة المالية. المرحلة الحالية (2026) اختيارية، مما يتيح للشركات والمكاتب المحاسبية التدريب والاختبار دون مخاطر. الاستفادة من نظام "قيد" XBRL للشركات والمؤسسات: تقليل الوقت والتكاليف الإدارية، تحسين سمعة الشركة أمام المستثمرين والجهات الرقابية، وتسهيل الامتثال للمتطلبات المستقبلية (مثل الضرائب الجديدة). للمحاسبين والمراجعين: أتمتة جزء كبير من عمليات التدقيق، تقليل الأخطاء، وزيادة الكفاءة التحليلية. للجهات الحكومية: تحليل سريع للبيانات الاقتصادية الكلية، كشف المخاطر المالية مبكراً، ودعم عملية صنع السياسات. على المستوى الوطني: تعزيز جاذبية الكويت للاستثمار الأجنبي من خلال التوافق مع المعايير الدولية. المتطلبات والتهيئة في الأنظمة المالية والمحاسبية لضمان الامتثال السلس، يجب على الشركات تهيئة أنظمتها المحاسبية مسبقاً. إليك أبرز النقاط: 1- تقييم الفجوة التقنية: راجع نظامك الحالي (ERP أو برامج المحاسبة) — هل يدعم تصدير XBRL؟ هل دليل الحسابات متوافق مع التصنيفات الكويتية؟ 2- دعم المعايير الدولية: ضمن إعداد القوائم وفق IFRS بشكل كامل. 3- تعيين البيانات (Mapping): ربط كل حساب أو عنصر مالي بالعنصر المقابل في تصنيف XBRL. 4- ترقية أو استبدال النظام: أنظمة حديثة مثل Odoo تدعم وحدات XBRL مخصصة بسهولة. تجنب الاعتماد الكلي على Excel أو برامج قديمة مثل Tally أو QuickBooks دون تكامل. 5- التدريب والكفاءات: درب فريق المحاسبة والمراجعة على أدوات XBRL وiXBRL (الجيل الجديد الذي يجمع بين القراءة البشرية والآلية). 6- الاختبار المبكر: استخدم المرحلة الاختيارية في 2026 لرفع تقارير تجريبية عبر البوابة. الموعد الإلزامي XBRL 2027 نصيحة للمكاتب المحاسبية: طوروا خدمات جديدة حول "الامتثال لـ XBRL"، حيث ستصبح مطلباً أساسياً لعملائكم. التقارير المالية الرقمية الكويت ابدأوا الآن بتقييم أنظمتكم، وتابعوا التحديثات الرسمية عبر موقع وزارة التجارة والصناعة وبوابة qayd.moci.gov.kw.